12 марта 2024 | Распадская Литвинов Владимир

Не все отчеты или компании вызывают у меня эмоции. Зачастую разбор очередного отчета я воспринимаю, как работу, которую нужно сделать, сохранив объективность и профессиональный взгляд. Однако есть случаи вопиющего неуважения к инвесторам, которые я игнорировать не могу.

Сегодня мы посмотрим на результаты Распадской за полный 2023 год. Итак, выручка за отчетный период упала на 22% до 2,2 млрд долларов. Компания в момент выхода отчета не удосужилась конвертировать выручку в рубли, тем самым затрудняя оценку инвест-идеи. Хотя привлекательность акций едва ли когда-то волновала менеджмент. Лишь спустя неделю и благодаря недовольству в сети, вышли цифры в рублях.

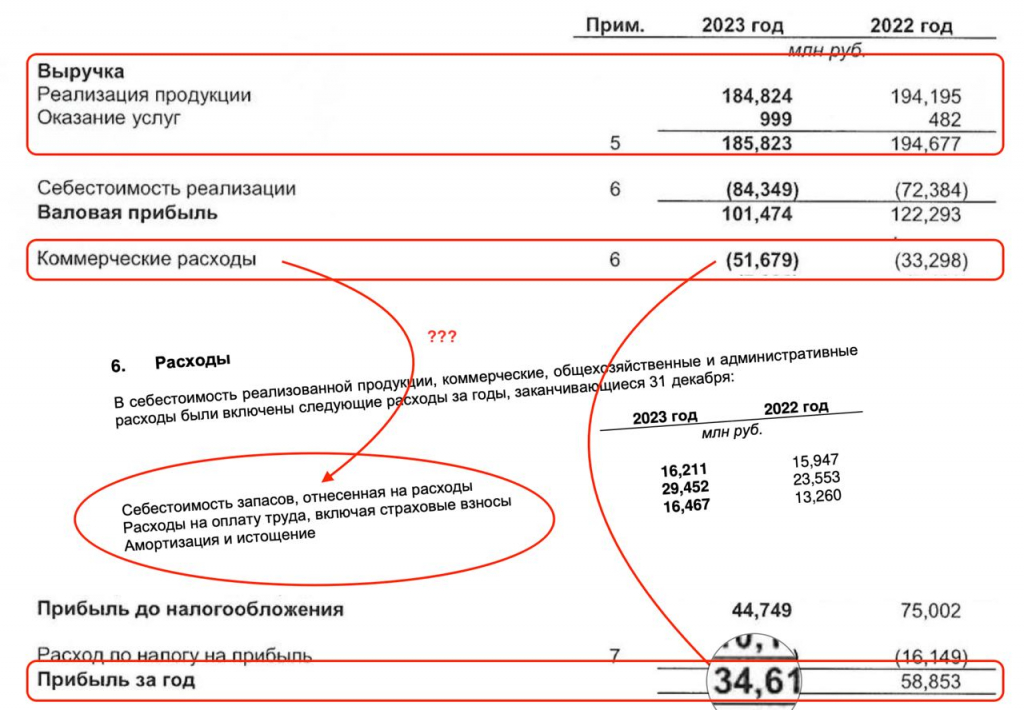

Да и вообще, 50% всех продаж осуществляется в Азиатско-тихоокеанский регион, еще 48% в Россию, и только 2% улетает в ЕС. Компания, которая добывает уголь в России, зарегистрированная в России, продающая половину всего объема в России, отчитывается в долларах. Вы в своем уме??? Ну ладно, с запозданием кинули мне рублевый отчет, и на том спасибо. Выручка в рублях упала всего на 4,8% до 184,8 млрд рублей.

Идем дальше. Половину всей валовой прибыли съели коммерческие расходы в сумме 52 ярда. Компания не в полной мере расшифровывает эту статью расходов, но для угольщика сжирать половину маржинальности коммерческими расходами — это высший пилотаж. Как бы менеджменту не хотелось показать, что компания зарабатывает мало, удается это тоже наполовину. Снижение чистой прибыли в два раза до $440 млн тоже лучше считать в рублях. Так, ЧП снилось только на 41% до 34,6 млрд рублей.

Ключевой причиной падения рентабельности является снижение цен на коксующийся уголь в Азии. Об этом правда сама компания предупреждала еще год назад, поэтому я бы не рассчитывал на скорое улучшение ценовой конъюнктуры. Тем не менее Распадская сохраняет устойчивое положение в секторе. В такой ситуации логичным шагом была бы выплата дивидендов, хоть и достаточно скромных.

Однако менеджмент считает, что «выплата по итогам 2023 года не послужит интересам компании и ее акционеров» 😂 Действительно, когда это акционеров дивиденды интересовали? Да и зачем, если 35 ярдов можно «попилить» и «спрятать» в будущих коммерческих расходах? Выводы бы сделать, но нет желания. Вернемся к компании после 1 квартала 2024 года, когда увидим эффект от вновь принятых экспортных курсовых пошлин.

Сегодня мы посмотрим на результаты Распадской за полный 2023 год. Итак, выручка за отчетный период упала на 22% до 2,2 млрд долларов. Компания в момент выхода отчета не удосужилась конвертировать выручку в рубли, тем самым затрудняя оценку инвест-идеи. Хотя привлекательность акций едва ли когда-то волновала менеджмент. Лишь спустя неделю и благодаря недовольству в сети, вышли цифры в рублях.

Да и вообще, 50% всех продаж осуществляется в Азиатско-тихоокеанский регион, еще 48% в Россию, и только 2% улетает в ЕС. Компания, которая добывает уголь в России, зарегистрированная в России, продающая половину всего объема в России, отчитывается в долларах. Вы в своем уме??? Ну ладно, с запозданием кинули мне рублевый отчет, и на том спасибо. Выручка в рублях упала всего на 4,8% до 184,8 млрд рублей.

Идем дальше. Половину всей валовой прибыли съели коммерческие расходы в сумме 52 ярда. Компания не в полной мере расшифровывает эту статью расходов, но для угольщика сжирать половину маржинальности коммерческими расходами — это высший пилотаж. Как бы менеджменту не хотелось показать, что компания зарабатывает мало, удается это тоже наполовину. Снижение чистой прибыли в два раза до $440 млн тоже лучше считать в рублях. Так, ЧП снилось только на 41% до 34,6 млрд рублей.

Ключевой причиной падения рентабельности является снижение цен на коксующийся уголь в Азии. Об этом правда сама компания предупреждала еще год назад, поэтому я бы не рассчитывал на скорое улучшение ценовой конъюнктуры. Тем не менее Распадская сохраняет устойчивое положение в секторе. В такой ситуации логичным шагом была бы выплата дивидендов, хоть и достаточно скромных.

Однако менеджмент считает, что «выплата по итогам 2023 года не послужит интересам компании и ее акционеров» 😂 Действительно, когда это акционеров дивиденды интересовали? Да и зачем, если 35 ярдов можно «попилить» и «спрятать» в будущих коммерческих расходах? Выводы бы сделать, но нет желания. Вернемся к компании после 1 квартала 2024 года, когда увидим эффект от вновь принятых экспортных курсовых пошлин.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба