14 марта 2024 investing.com Коэн Джесси

ИПЦ США в феврале оказался выше ожиданий второй месяц подряд.

Из-за стойкой инфляции ФРС может отложить снижение процентных ставок, которое сейчас ожидается в июне.

Предполагаемые сроки смягчения политики, возможно, будут отодвинуты еще сильнее. Растет вероятность того, что в этом году ставки вообще не будут снижены.

Не ждите, что Федеральная резервная система (ФРС) скоро понизит процентные ставки, потому что инфляция пока никуда не делась.

Опубликованные во вторник долгожданные данные по инфляции в США (ИПЦ) за февраль оказались выше ожиданий второй месяц подряд. Это позволяет предположить, что ФРС не будет спешить со смягчением денежно-кредитной политики.

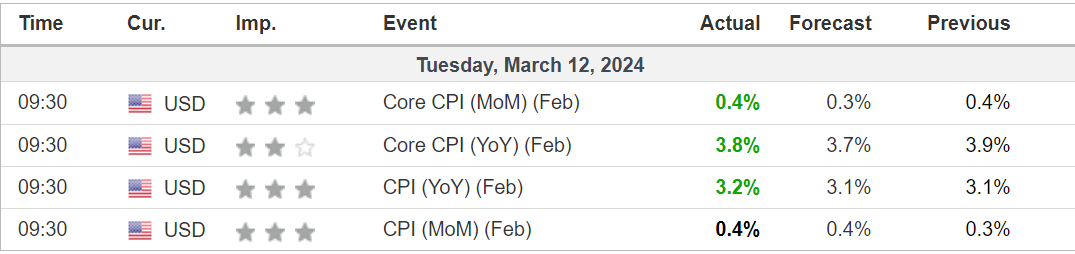

ИПЦ за февраль

Источник: Investing.com

Общий месячный ИПЦ в прошлом месяце составил 0,4% — это максимум с сентября. Годовой общий ИПЦ составил 3,2% по сравнению с 3,1% в январе.

Хотя ИПЦ заметно снизился с 40-летнего максимума 9,1%, данные подтвердили, что начавшееся летом 2022 года замедление инфляции застопорилось.

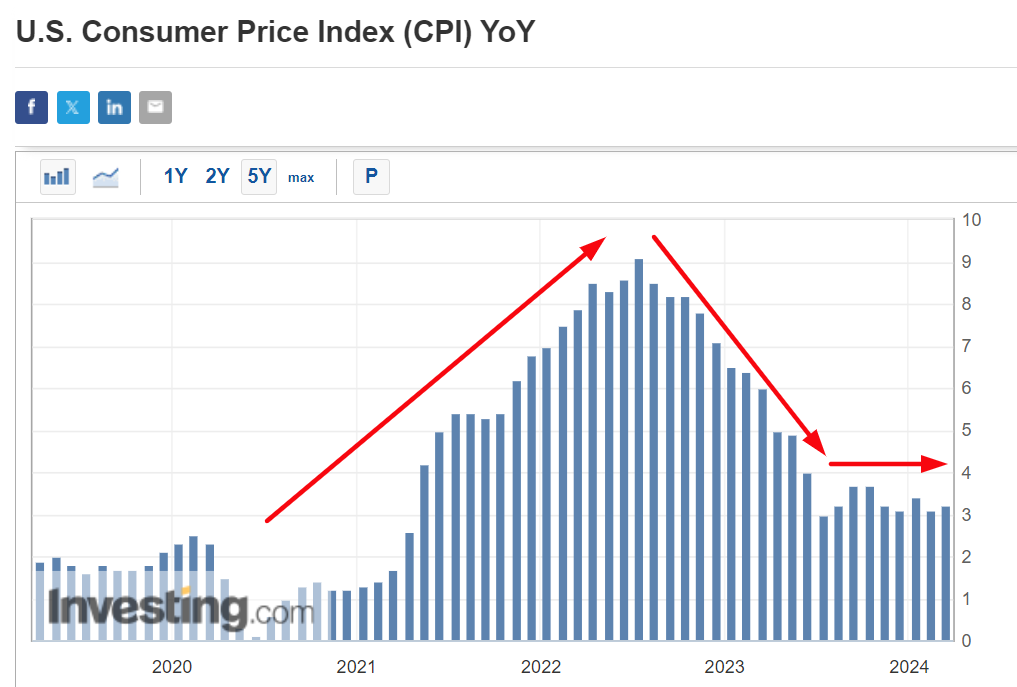

Годовой ИПЦ

Источник: Investing.com

На приведенном выше графике видно, что общий годовой ИПЦ последние восемь месяцев не выходит за пределы диапазона 3,0–3,8%, что подчеркивает стоящие перед ФРС вызовы на последнем этапе борьбы с ростом цен. Речь об остающемся излишке в 1–2%, который необходимо устранить ФРС, чтобы достигнуть своей цели 2%.

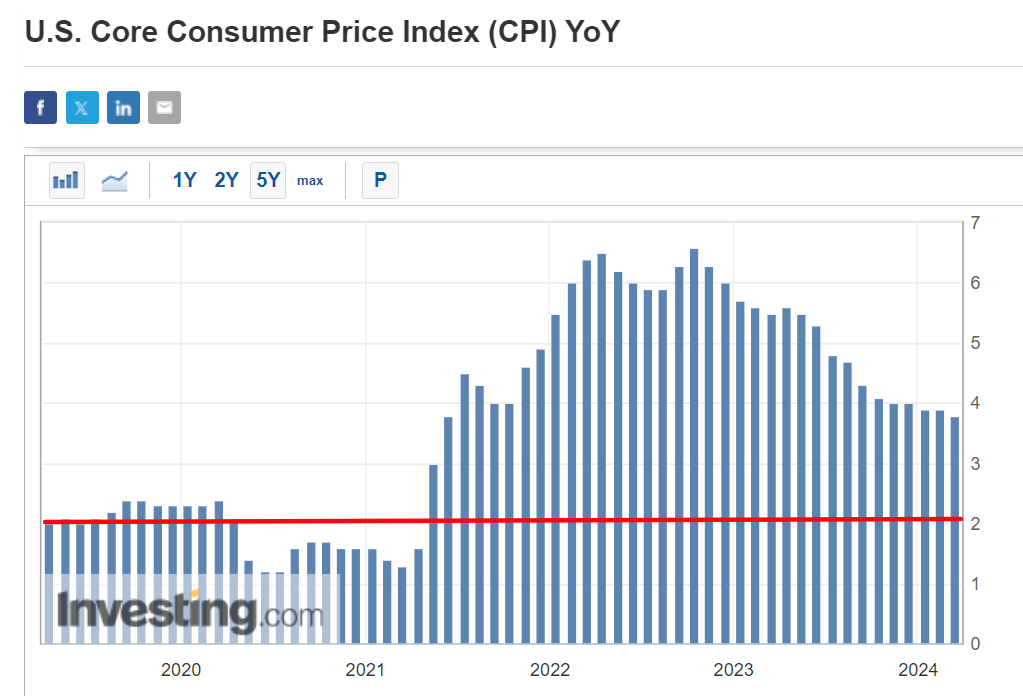

Месячный базовый ИПЦ, не учитывающий волатильные цены на продукты питания и энергоносители, составил 0,4%, годовой — 3,8%. Прогнозы составляли 0,3% и 3,7% соответственно.

Кроме того, базовая инфляция цен на услуги без учета аренды, за которой ФРС внимательно следит, как рассказывал председатель Джером Пауэлл, достигла в феврале 0,5%. На трехмесячной основе годовой показатель составил 6,8% по сравнению с 6,7% в январе.

Эти высокие данные лишь усилят осторожность ФРС, и Комитет по операциям на открытом рынке (FOMC), вероятно, захочет увидеть дальнейший прогресс, прежде чем решится на понижение процентных ставок.

Ключевой вывод

Борьба ФРС с инфляцией далека от завершения — темпы роста ИПЦ по-прежнему сильно не соответствуют целевому уровню ФРС 2%.

Более того, базовая инфляция оказалась более стойкой, чем ожидалось, и в обозримом будущем предположительно будет оставаться существенно выше цели ФРС.

Центробанку будет нелегко добиться снижения инфляции с 3% до 2% — гораздо труднее, чем снизить ее с 9% до 3%.

Годовой базовый ИПЦ США

Источник: Investing.com

С учетом этого ФРС, как мне кажется, не будет спешить с понижением ключевой процентной ставки, хотя рынки и ждут, что она пойдет на этот шаг в июне.

Согласно разработанному Investing.com инструменту мониторинга за ставкой по федеральным фондам ФРС, к концу этого года ФРС снизит стоимость заимствований примерно на 75 базисных пунктов, уменьшив ее три раза — в июне, сентябре и декабре.

Но в складывающейся макроэкономической обстановке этот сценарий, пожалуй, стал нереалистичным.

Что дальше?

Вопреки консенсусному мнению, я считаю, что растет риск того, что ФРС вообще воздержится от снижения ставок в этом году, поскольку на возврат инфляции к целевому уровню уходит больше, чем предполагалось времени, а экономика продолжает превосходить ожидания.

Поэтому центробанк, вероятно, будет сохранять ставки на текущих уровнях дольше, чем ожидают инвесторы, на фоне стойкой инфляции, устойчивости рынка труда и благоприятных трендов потребительских расходов.

Подробнее о планах ФРС мы узнаем на следующей неделе.

Согласно общим ожиданиям, американский центробанк оставит ставку по федеральным фондам в диапазоне 5,25–5,50%, где она находится с прошлого июля.

Что, пожалуй, еще важнее, FOMC также опубликует обновленные прогнозы по процентным ставкам в виде так называемого точечного графика.

На данном этапе будет разумно задаться вопросом, сколько понижений мы в итоге получим в этом году, если ставки вообще будут понижены.

Из-за стойкой инфляции ФРС может отложить снижение процентных ставок, которое сейчас ожидается в июне.

Предполагаемые сроки смягчения политики, возможно, будут отодвинуты еще сильнее. Растет вероятность того, что в этом году ставки вообще не будут снижены.

Не ждите, что Федеральная резервная система (ФРС) скоро понизит процентные ставки, потому что инфляция пока никуда не делась.

Опубликованные во вторник долгожданные данные по инфляции в США (ИПЦ) за февраль оказались выше ожиданий второй месяц подряд. Это позволяет предположить, что ФРС не будет спешить со смягчением денежно-кредитной политики.

ИПЦ за февраль

Источник: Investing.com

Общий месячный ИПЦ в прошлом месяце составил 0,4% — это максимум с сентября. Годовой общий ИПЦ составил 3,2% по сравнению с 3,1% в январе.

Хотя ИПЦ заметно снизился с 40-летнего максимума 9,1%, данные подтвердили, что начавшееся летом 2022 года замедление инфляции застопорилось.

Годовой ИПЦ

Источник: Investing.com

На приведенном выше графике видно, что общий годовой ИПЦ последние восемь месяцев не выходит за пределы диапазона 3,0–3,8%, что подчеркивает стоящие перед ФРС вызовы на последнем этапе борьбы с ростом цен. Речь об остающемся излишке в 1–2%, который необходимо устранить ФРС, чтобы достигнуть своей цели 2%.

Месячный базовый ИПЦ, не учитывающий волатильные цены на продукты питания и энергоносители, составил 0,4%, годовой — 3,8%. Прогнозы составляли 0,3% и 3,7% соответственно.

Кроме того, базовая инфляция цен на услуги без учета аренды, за которой ФРС внимательно следит, как рассказывал председатель Джером Пауэлл, достигла в феврале 0,5%. На трехмесячной основе годовой показатель составил 6,8% по сравнению с 6,7% в январе.

Эти высокие данные лишь усилят осторожность ФРС, и Комитет по операциям на открытом рынке (FOMC), вероятно, захочет увидеть дальнейший прогресс, прежде чем решится на понижение процентных ставок.

Ключевой вывод

Борьба ФРС с инфляцией далека от завершения — темпы роста ИПЦ по-прежнему сильно не соответствуют целевому уровню ФРС 2%.

Более того, базовая инфляция оказалась более стойкой, чем ожидалось, и в обозримом будущем предположительно будет оставаться существенно выше цели ФРС.

Центробанку будет нелегко добиться снижения инфляции с 3% до 2% — гораздо труднее, чем снизить ее с 9% до 3%.

Годовой базовый ИПЦ США

Источник: Investing.com

С учетом этого ФРС, как мне кажется, не будет спешить с понижением ключевой процентной ставки, хотя рынки и ждут, что она пойдет на этот шаг в июне.

Согласно разработанному Investing.com инструменту мониторинга за ставкой по федеральным фондам ФРС, к концу этого года ФРС снизит стоимость заимствований примерно на 75 базисных пунктов, уменьшив ее три раза — в июне, сентябре и декабре.

Но в складывающейся макроэкономической обстановке этот сценарий, пожалуй, стал нереалистичным.

Что дальше?

Вопреки консенсусному мнению, я считаю, что растет риск того, что ФРС вообще воздержится от снижения ставок в этом году, поскольку на возврат инфляции к целевому уровню уходит больше, чем предполагалось времени, а экономика продолжает превосходить ожидания.

Поэтому центробанк, вероятно, будет сохранять ставки на текущих уровнях дольше, чем ожидают инвесторы, на фоне стойкой инфляции, устойчивости рынка труда и благоприятных трендов потребительских расходов.

Подробнее о планах ФРС мы узнаем на следующей неделе.

Согласно общим ожиданиям, американский центробанк оставит ставку по федеральным фондам в диапазоне 5,25–5,50%, где она находится с прошлого июля.

Что, пожалуй, еще важнее, FOMC также опубликует обновленные прогнозы по процентным ставкам в виде так называемого точечного графика.

На данном этапе будет разумно задаться вопросом, сколько понижений мы в итоге получим в этом году, если ставки вообще будут понижены.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба