RAZB0RKA отчёта МАГНИТ по РСБУ 4кв'23.

Для оценки работы МАГНИТА главная отчетность это конечно же МСФО

Но пока годовой отчет МСФО за 2023 год еще не опубликован и мы знаем только слабые результаты за 9 месяцев

В прошлую пятницу компания раскрыла годовой отчет головной компании по РСБУ

Многие аналитики вообще не смотрят РСБУ российских компаний

Особенно холдингов, коим является МАГНИТ

А зря...

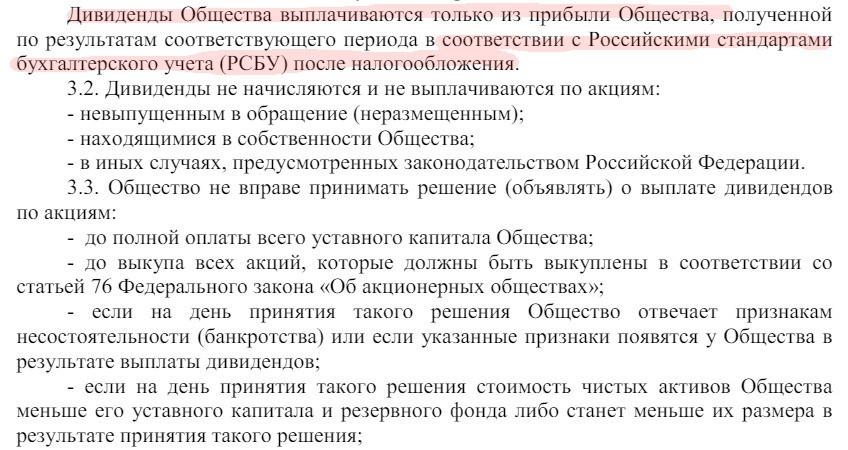

Ведь в дивидендной политике МАГНИТа прописано следующее

Источником выплаты является РСБУ

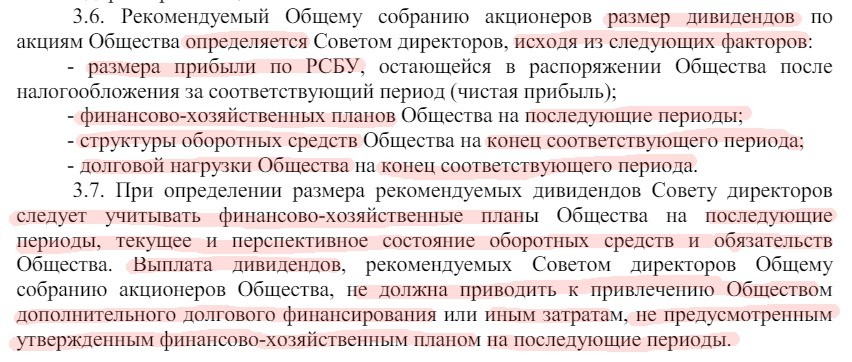

Размер дивидендов определяется исходя из прибыли РСБУ, денежной позиции и долга и планов на будущие периоды

Где-то видите хоть одно упоминание про МСФО?

Можете посмотреть полный текст дивидендной политики по ссылке

Как формируется прибыль РСБУ?

Писал об этом подробно в разборке отчета за 2022 год

Так как большинство подписчиков не читали эту разборку придется повторить основные вещи

ПАО МАГНИТ это корпоративный центр большого холдинга

В корпоративном центре работают всего 30 человек

Как формируется выручка и прибыль корпоративного центра?

+ Сдача в аренду недвижимости

+ Дивиденды дочек

+ Проценты по займам, выданным дочкам

Основные расходы корпоративного центра:

- Зарплата 30 сотрудников

- Проценты по банковским кредитам и облигациям

- Налоги

- Дивиденды

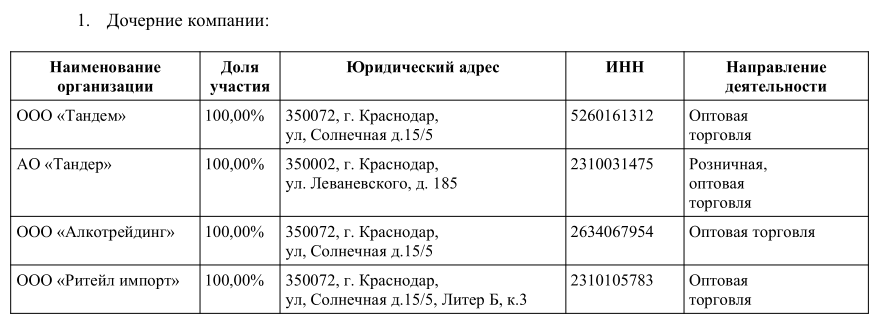

Главной операционной дочкой МАГНИТ является АО "ТАНДЕР"

Именно дивиденды ТАНДЕРА формировали в прошлом бОльшую часть прибыли и дивидендов самого МАГНИТ

Почему в прошлом?

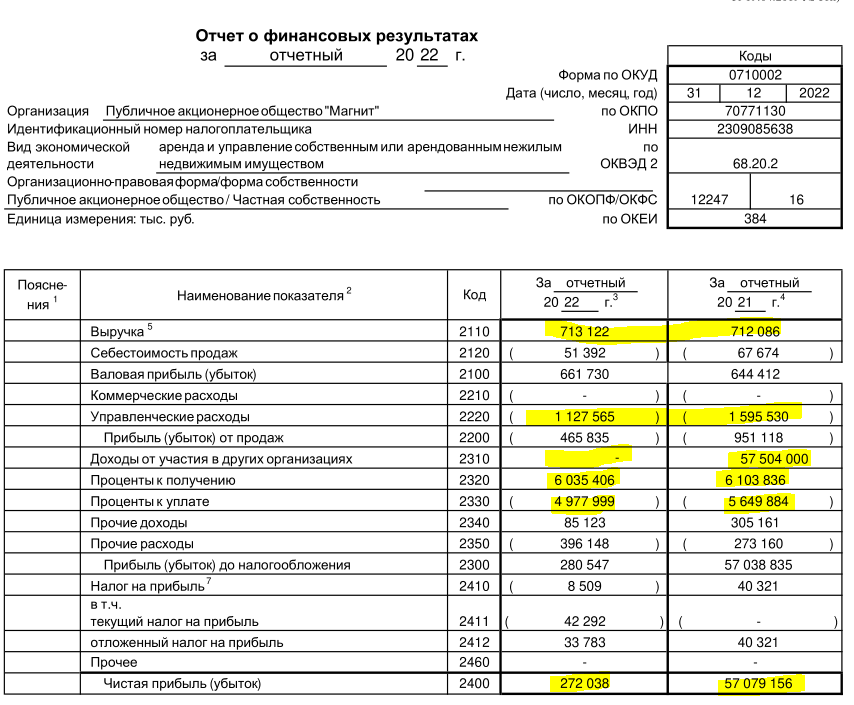

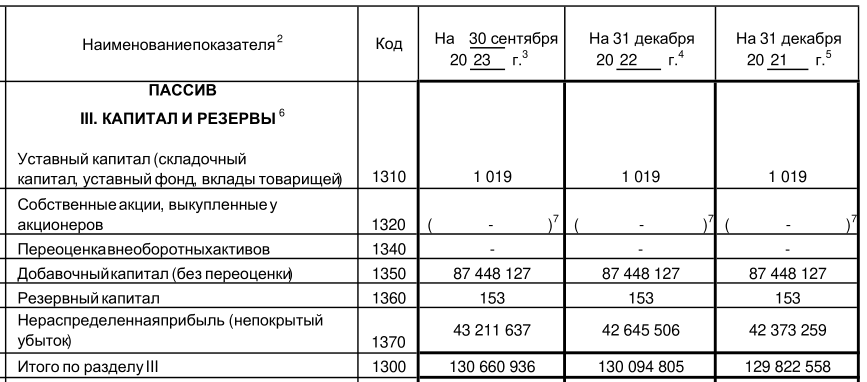

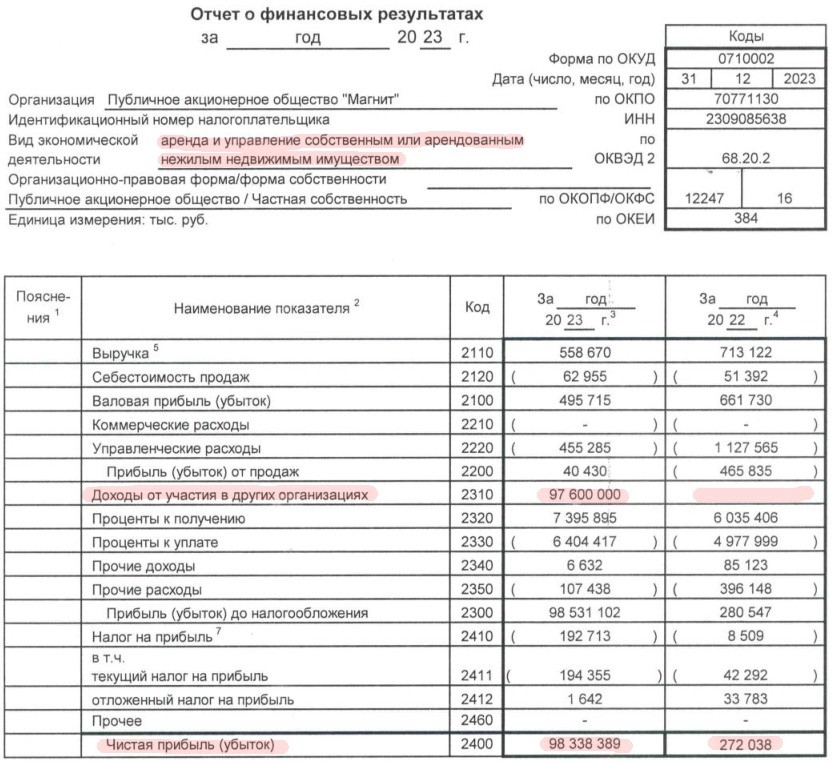

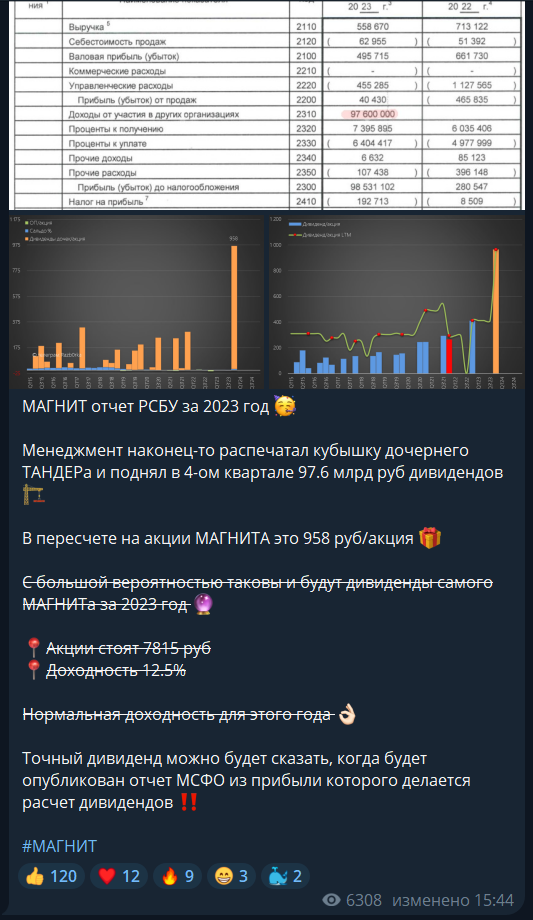

Потому что в 2022 году дивиденды с ТАНДЕРА не поднимали (строка 2310 отчета)

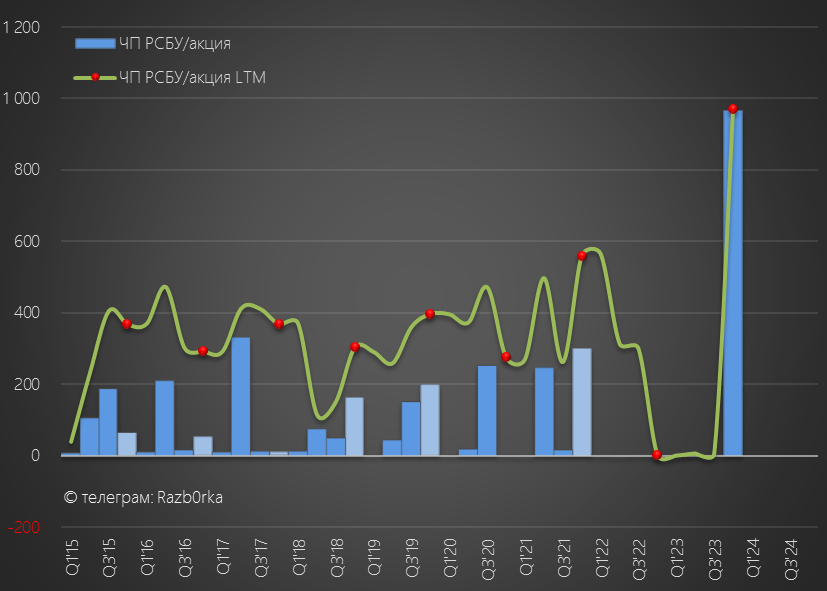

И чистая прибыль МАГНИТа составила всего 272 млн руб или 2.7 руб/акция!

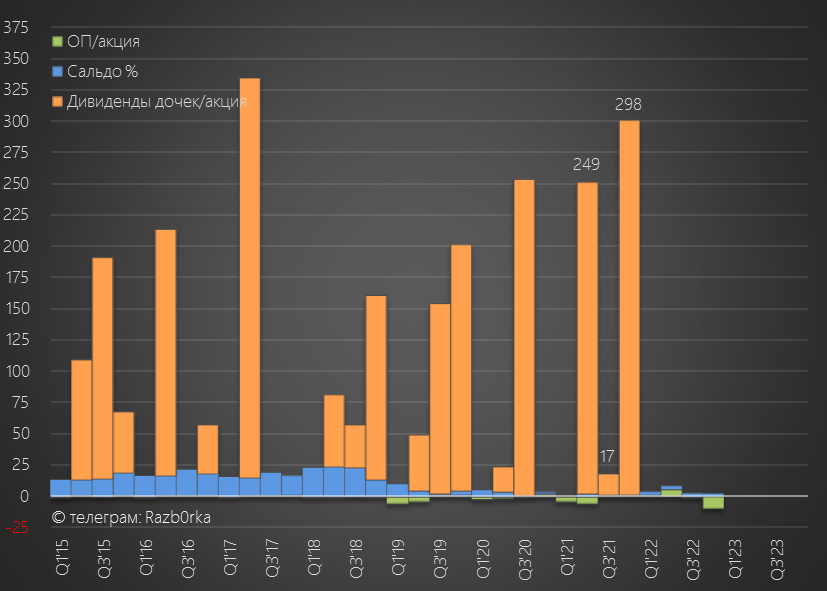

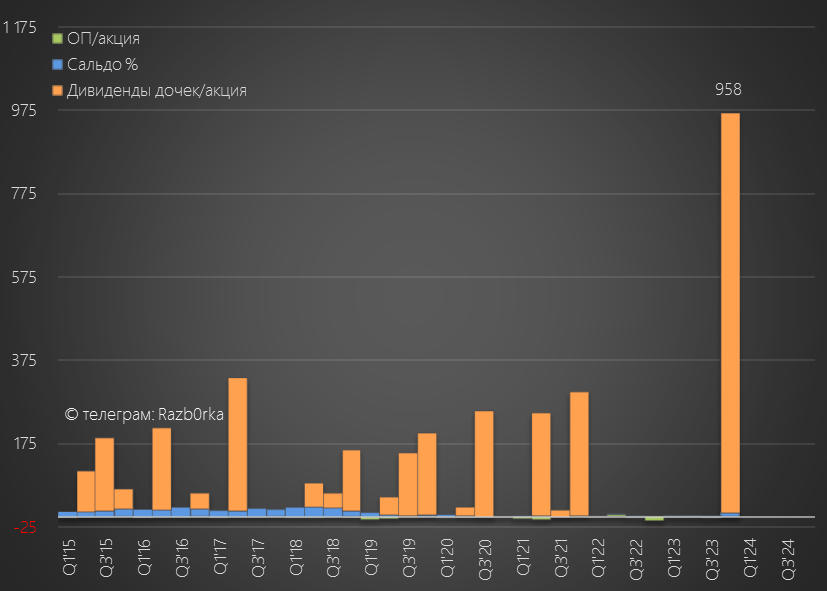

В предыдущие годы можно легко было делать прогноз предстоящих дивидендов МАГНИТа, если поделить дивиденды дочек на кол-во акций

Но как видите, в 2022 году эта схема поломалась и менеджмент не готовился к выплате дивидендов

Почему?

Думаю причин было как минимум 2:

Выкуп 10% акций у нерезидентов с 50% скидкой по 2215 руб

Мажоритарным акционером МАГНИТ является ООО "Марафон Ритейл", который в свою очередь принадлежит кипрской MG MARATHON GROUP LTD

Дивиденды временно поставили на паузу

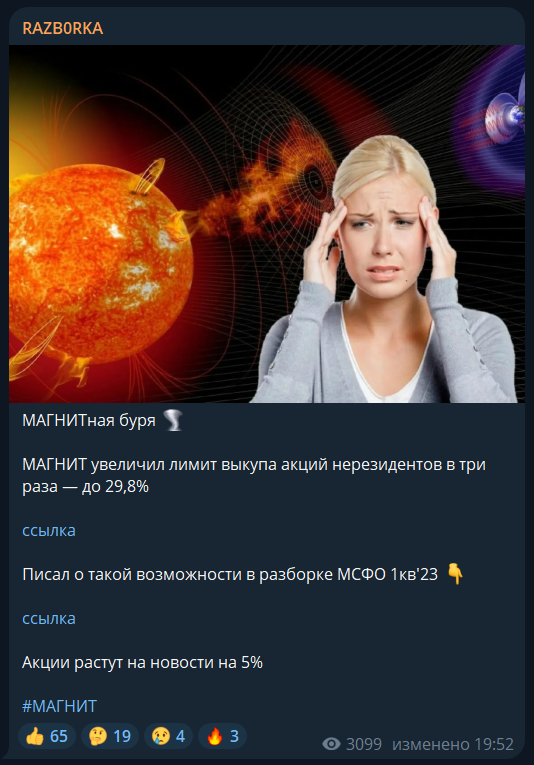

Летом менеджмент увеличил размер выкупа у нерезидентов до фантастических 29.8%

Выкуп был продлен до конца Ноября и было понятно, что дивиденды станут возможны только после окончания выкупа

Так и получилось!

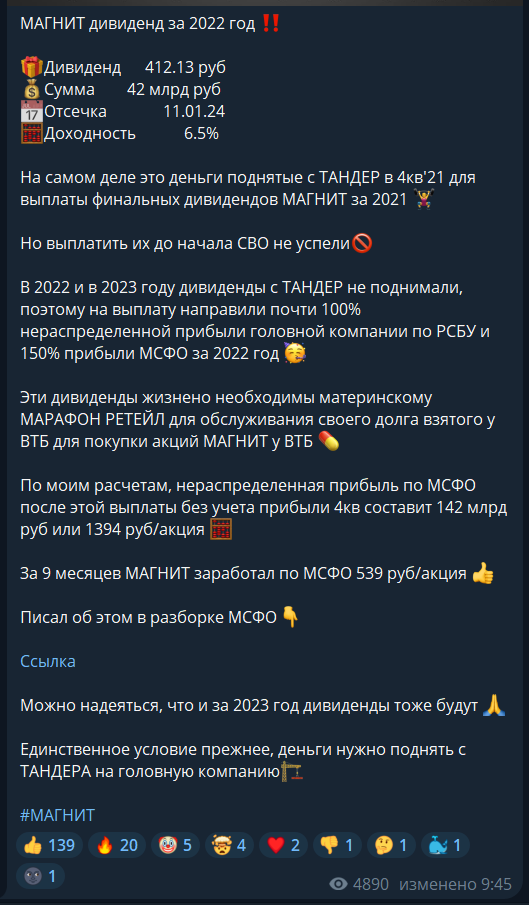

25 НОЯБРЯ 2023 года выходит новость, что менеджмент рекомендовал выплатить дивиденды...ВНИМАНИЕ...за 2022 год в размере 412 руб!

Подождите, а как получилось 412 руб ведь прибыль 2022 года составила всего 2.7 руб???

На выплату направили 42 млрд руб или почти 100% нераспределеной прибыли прошлых лет, а именно 2021 года!

Проблема с этой выплатой заключалась в том, что на конец 3-го квартала на счетах головной компании было всего 1.6 МИЛЛИОНА рублей

Отсечка по дивидендам была назначена на 11.01.24 и это означало что в 4-ом квартале менеджмент должен был поднять дивидендами с ТАНДЕРА как минимум 42 млрд руб

По факту "примагнители" 97.6 МИЛЛИАРДОВ рублей!

В пересчете на количество акций это 958 руб

С учетом сальдо %, сальдо прочих доходов/расходов и налогов чистая прибыль 2023 года составила 98.3 млрд руб или 970 руб/акция

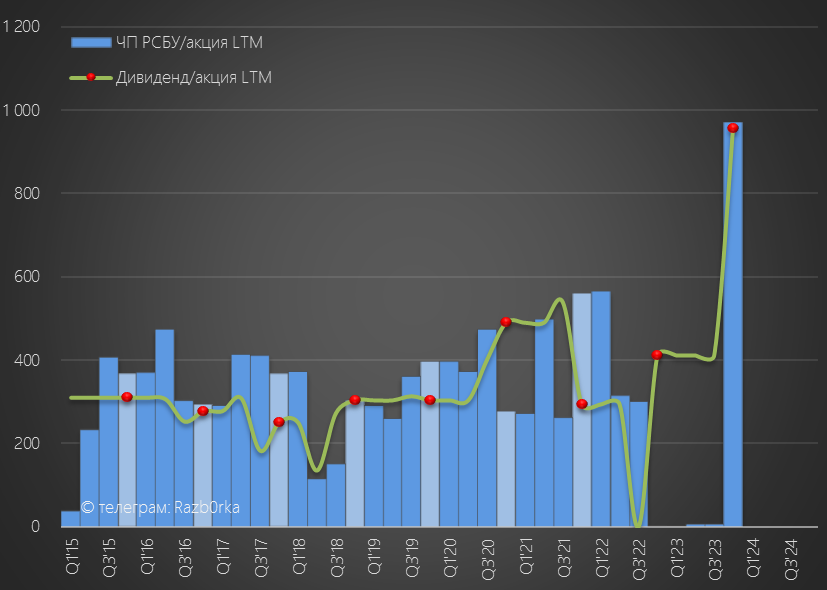

За исключением 2021-2022 года, обычно платили примерно столько же сколько поднимали с дочек

Если платили меньше, то "докидывали" дивиденды в следующие периоды, как это случилось с дивидендами за 2020 и 2022 год

Таким образом, если правило это еще работает, дивиденд за 2023 год может составить около 960 руб или 97 млрд руб

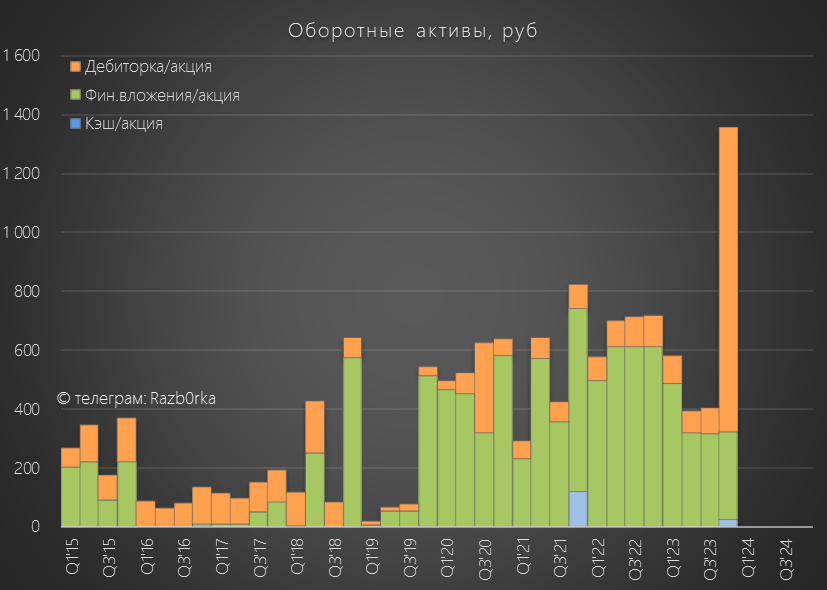

На конец 4-го квартала дивиденды ТАНДЕРА еще не были получены и висели в дебиторской задолженности

Посмотрев отчет я решил сделать короткую заметку на канале о возможных дивидендах

Но потом решил дочитать отчет до конца и вот что я увидел на последней странице

События после отчетной даты это уже события 2024 года не отраженные в балансе компании на конец 2023 года

Что мы видим?

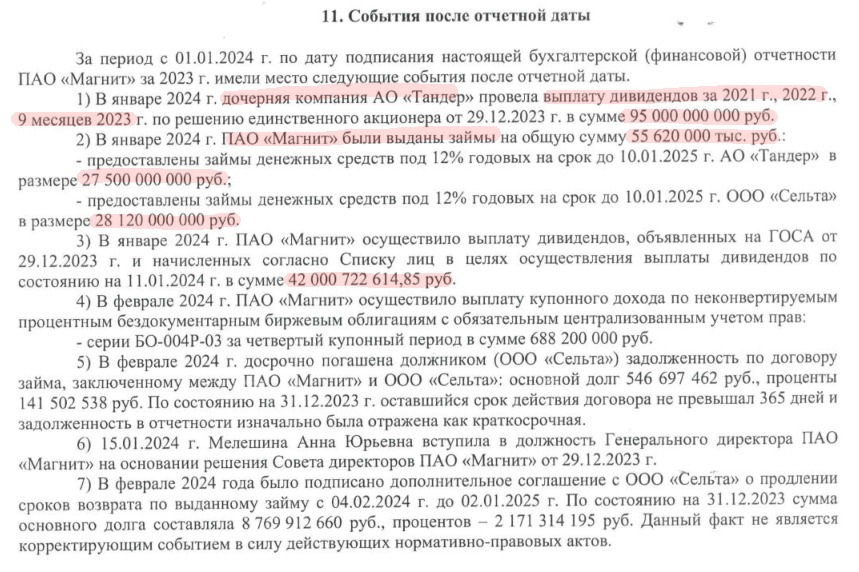

ТАНДЕР как и обещал выплатил МАГНИТу 95 млрд руб дивидендов

Но!

Из этих 95 млрд руб:

27.5 млрд руб были выданы займом обратно ТАНДЕРу до 10.01.25

28.1 млрд руб были выданы займом транспортной дочке СЕЛЬТА до 10.01.25

42 млрд руб были выданы акционерам в виде дивидендов за 2022 год

Давайте сложим

95-27.5-28.1-42=-2.6 млрд руб

Получается что прибыль РСБУ за 2023 год сформировали, но ВСЕ деньги полученные от ТАНДЕРа уже потратили!

Соответственно, чтобы МАГНИТ смог заплатить дивиденды за 2023 год нужно в 1-2 квартале поднять с ТАНДЕРА дивиденды или вернуть займы

Но судя по срокам выданных займов, вполне может повториться история прошлого года и дивидендная отсечка за 2023 год может быть назначена на Январь 2025

Напомню, что отчет МСФО МАГНИТ еще не опубликован и мы не знаем нераспределенную прибыль холдинга

Но уже известны результаты ТАНДЕРа по РСБУ за 2023 год

Динамика показателей:

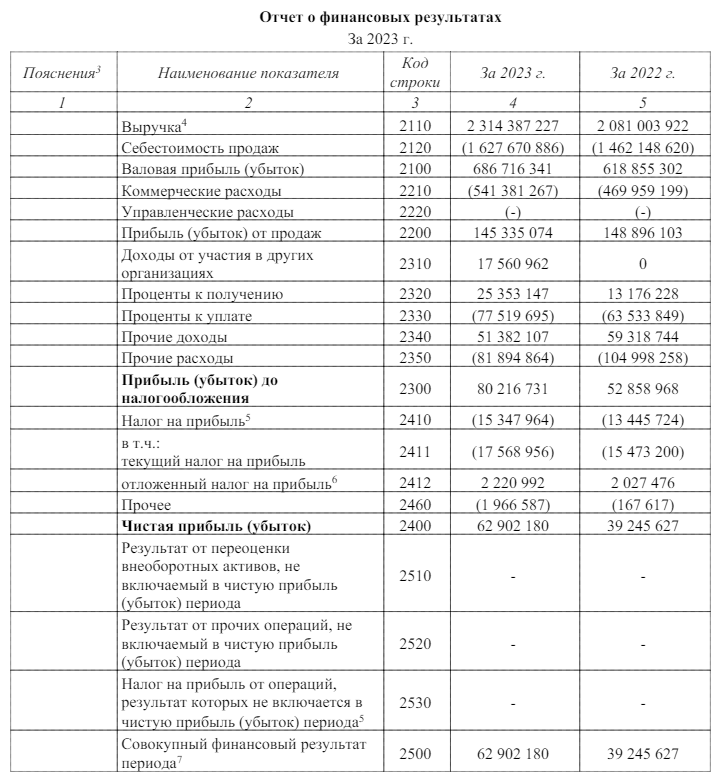

Выручка 2 314 млрд (+11%)

Себестоимость 1 627 млрд (+11%)

Операционная прибыль 145 млрд (-2%)

Чистая прибыль 63 млрд (+60%)

Обратите внимание на пусть небольшое, но снижение операционной прибыли!

Рост чистой прибыли на 60% был сформирован 17.6 млрд руб дочек ТАНДЕРа и финансовыми доходами

Но главное то, что эта прибыль пополнила капитал и сформировала 64 млрд руб нераспределенной прибыли ТАНДЕРа

Соответственно, эти деньги в виде дивидендов ТАНДЕРа могут пополнить уже в 1-2 квартале нераспределенную прибыль материнского МАГНИТа

В пересчете на акции МАГНИТА могут поднять около 600 руб/акция

Что в итоге?

Прибыль РСБУ у МАГНИТа есть, но денег нет и нужна помощь сыночка ТАНДЕР

Расчетный дивиденд в 960 руб по текущей цене 7887 руб дает 12% доходность

Только когда будет эта выплата пока сказать сложно!

Нужно увидеть движение денег с дочек на корп.центр в отчете РСБУ за 1-2 квартал

Уточнить размер дивиденда можно будет на основе данных отчета МСФО

Обычно годовой МСФО выходил в начале Марта, но уже Апрель а отчета все нет

Или отчет за 2023 год будет раскрыт только в конце Августа, как это было в прошлом году

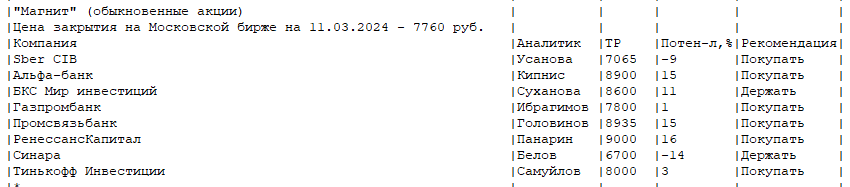

На сколько интересны акции МАГНИТ по текущей цене с потенциальной доходностью 12%?

Консенсус аналитиков говорит о 5% потенциале и целевой цене 8120 руб

Ну такое...

Надо еще вспомнить/перечитать на сколько слабый был отчет МСФО за 3 квартал и вспомнить отрицательную динамику операционной прибыли ТАНДЕР за 2023 год

И всё станет на свои места...

Для оценки работы МАГНИТА главная отчетность это конечно же МСФО

Но пока годовой отчет МСФО за 2023 год еще не опубликован и мы знаем только слабые результаты за 9 месяцев

В прошлую пятницу компания раскрыла годовой отчет головной компании по РСБУ

Многие аналитики вообще не смотрят РСБУ российских компаний

Особенно холдингов, коим является МАГНИТ

А зря...

Ведь в дивидендной политике МАГНИТа прописано следующее

Источником выплаты является РСБУ

Размер дивидендов определяется исходя из прибыли РСБУ, денежной позиции и долга и планов на будущие периоды

Где-то видите хоть одно упоминание про МСФО?

Можете посмотреть полный текст дивидендной политики по ссылке

Как формируется прибыль РСБУ?

Писал об этом подробно в разборке отчета за 2022 год

Так как большинство подписчиков не читали эту разборку придется повторить основные вещи

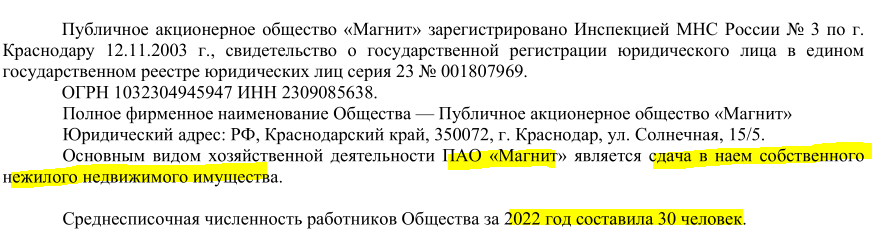

ПАО МАГНИТ это корпоративный центр большого холдинга

В корпоративном центре работают всего 30 человек

Как формируется выручка и прибыль корпоративного центра?

+ Сдача в аренду недвижимости

+ Дивиденды дочек

+ Проценты по займам, выданным дочкам

Основные расходы корпоративного центра:

- Зарплата 30 сотрудников

- Проценты по банковским кредитам и облигациям

- Налоги

- Дивиденды

Главной операционной дочкой МАГНИТ является АО "ТАНДЕР"

Именно дивиденды ТАНДЕРА формировали в прошлом бОльшую часть прибыли и дивидендов самого МАГНИТ

Почему в прошлом?

Потому что в 2022 году дивиденды с ТАНДЕРА не поднимали (строка 2310 отчета)

И чистая прибыль МАГНИТа составила всего 272 млн руб или 2.7 руб/акция!

В предыдущие годы можно легко было делать прогноз предстоящих дивидендов МАГНИТа, если поделить дивиденды дочек на кол-во акций

Но как видите, в 2022 году эта схема поломалась и менеджмент не готовился к выплате дивидендов

Почему?

Думаю причин было как минимум 2:

Выкуп 10% акций у нерезидентов с 50% скидкой по 2215 руб

Мажоритарным акционером МАГНИТ является ООО "Марафон Ритейл", который в свою очередь принадлежит кипрской MG MARATHON GROUP LTD

Дивиденды временно поставили на паузу

Летом менеджмент увеличил размер выкупа у нерезидентов до фантастических 29.8%

Выкуп был продлен до конца Ноября и было понятно, что дивиденды станут возможны только после окончания выкупа

Так и получилось!

25 НОЯБРЯ 2023 года выходит новость, что менеджмент рекомендовал выплатить дивиденды...ВНИМАНИЕ...за 2022 год в размере 412 руб!

Подождите, а как получилось 412 руб ведь прибыль 2022 года составила всего 2.7 руб???

На выплату направили 42 млрд руб или почти 100% нераспределеной прибыли прошлых лет, а именно 2021 года!

Проблема с этой выплатой заключалась в том, что на конец 3-го квартала на счетах головной компании было всего 1.6 МИЛЛИОНА рублей

Отсечка по дивидендам была назначена на 11.01.24 и это означало что в 4-ом квартале менеджмент должен был поднять дивидендами с ТАНДЕРА как минимум 42 млрд руб

По факту "примагнители" 97.6 МИЛЛИАРДОВ рублей!

В пересчете на количество акций это 958 руб

С учетом сальдо %, сальдо прочих доходов/расходов и налогов чистая прибыль 2023 года составила 98.3 млрд руб или 970 руб/акция

За исключением 2021-2022 года, обычно платили примерно столько же сколько поднимали с дочек

Если платили меньше, то "докидывали" дивиденды в следующие периоды, как это случилось с дивидендами за 2020 и 2022 год

Таким образом, если правило это еще работает, дивиденд за 2023 год может составить около 960 руб или 97 млрд руб

На конец 4-го квартала дивиденды ТАНДЕРА еще не были получены и висели в дебиторской задолженности

Посмотрев отчет я решил сделать короткую заметку на канале о возможных дивидендах

Но потом решил дочитать отчет до конца и вот что я увидел на последней странице

События после отчетной даты это уже события 2024 года не отраженные в балансе компании на конец 2023 года

Что мы видим?

ТАНДЕР как и обещал выплатил МАГНИТу 95 млрд руб дивидендов

Но!

Из этих 95 млрд руб:

27.5 млрд руб были выданы займом обратно ТАНДЕРу до 10.01.25

28.1 млрд руб были выданы займом транспортной дочке СЕЛЬТА до 10.01.25

42 млрд руб были выданы акционерам в виде дивидендов за 2022 год

Давайте сложим

95-27.5-28.1-42=-2.6 млрд руб

Получается что прибыль РСБУ за 2023 год сформировали, но ВСЕ деньги полученные от ТАНДЕРа уже потратили!

Соответственно, чтобы МАГНИТ смог заплатить дивиденды за 2023 год нужно в 1-2 квартале поднять с ТАНДЕРА дивиденды или вернуть займы

Но судя по срокам выданных займов, вполне может повториться история прошлого года и дивидендная отсечка за 2023 год может быть назначена на Январь 2025

Напомню, что отчет МСФО МАГНИТ еще не опубликован и мы не знаем нераспределенную прибыль холдинга

Но уже известны результаты ТАНДЕРа по РСБУ за 2023 год

Динамика показателей:

Выручка 2 314 млрд (+11%)

Себестоимость 1 627 млрд (+11%)

Операционная прибыль 145 млрд (-2%)

Чистая прибыль 63 млрд (+60%)

Обратите внимание на пусть небольшое, но снижение операционной прибыли!

Рост чистой прибыли на 60% был сформирован 17.6 млрд руб дочек ТАНДЕРа и финансовыми доходами

Но главное то, что эта прибыль пополнила капитал и сформировала 64 млрд руб нераспределенной прибыли ТАНДЕРа

Соответственно, эти деньги в виде дивидендов ТАНДЕРа могут пополнить уже в 1-2 квартале нераспределенную прибыль материнского МАГНИТа

В пересчете на акции МАГНИТА могут поднять около 600 руб/акция

Что в итоге?

Прибыль РСБУ у МАГНИТа есть, но денег нет и нужна помощь сыночка ТАНДЕР

Расчетный дивиденд в 960 руб по текущей цене 7887 руб дает 12% доходность

Только когда будет эта выплата пока сказать сложно!

Нужно увидеть движение денег с дочек на корп.центр в отчете РСБУ за 1-2 квартал

Уточнить размер дивиденда можно будет на основе данных отчета МСФО

Обычно годовой МСФО выходил в начале Марта, но уже Апрель а отчета все нет

Или отчет за 2023 год будет раскрыт только в конце Августа, как это было в прошлом году

На сколько интересны акции МАГНИТ по текущей цене с потенциальной доходностью 12%?

Консенсус аналитиков говорит о 5% потенциале и целевой цене 8120 руб

Ну такое...

Надо еще вспомнить/перечитать на сколько слабый был отчет МСФО за 3 квартал и вспомнить отрицательную динамику операционной прибыли ТАНДЕР за 2023 год

И всё станет на свои места...

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба