2 апреля 2024 Финам Ковалев Алексей

В записках от 3 октября 2023 года и 30 января 2024 года мы проанализировали фактор погашений для «замещающего» сегмента. В первым случае, напомним, речь шла об еврооблигациях, тогда как в январской записке в фокус нашего внимания попали погашения уже непосредственно в «замещающем» сегменте. При том, что история сегмента невелика и его формирование продолжается ‒ постепенно начали погашаться и «замещающие» бумаги.

Почему данный вопрос важен? Дело в том, что выход на «замещающий» рынок Минфина РФ может привести практически к удвоению сегмента в стоимостном выражении. Очевидно, что такой навес может потенциально привести к давлению на котировки обращающихся выпусков.

Впрочем, если говорить о Минфине, то он, как мы понимаем, не собирается сразу «вываливать» на рынок все свои 13 выпусков. Предполагается, что на первом этапе будут замещены четыре бумаги, которые зарегистрированы в иностранной инфраструктуре (имеют код XS). Их непогашенный объем в обращении составляет $ 7,84 млрд. Если предположить, что конвертироваться в «замещающие» выпуски предпочтут все резиденты РФ (55% от числа держателей, что совпадает со средним коэффициентом замещения по корпоративным еврооблигациям), это добавит сегменту примерно $ 4,3 млрд.

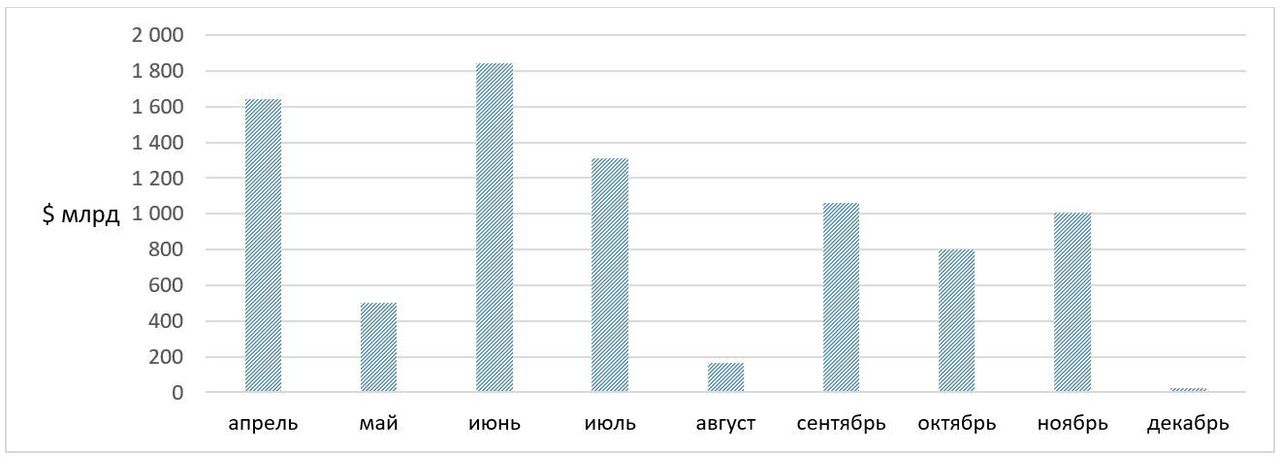

«Переварить» такой объем в первую очередь поможет фактор погашений. Если ограничиться только евробондами и «замещающими» облигациями с погашением в период с апреля по декабрь 2024 года (то есть, отсечь дальние бумаги с колл-офертами в текущем году), то общий объем погашений, по нашим расчетам, достигает 8,4 млрд в долларовом эквиваленте.

Объем погашений в еврооблигационном и «замещающем» сегментах в 2024 году

Если же принять в расчет и купонные выплаты, то объем средств с потенциалом реинвестирования в этом году в «замещающий» рынок еще выше. Например, только Минфин РФ выплатит во II-IV кварталах по своим евробондам 1,5 млрд в долларовом эквиваленте. Что касается объема купонных платежей непосредственно в «замещающем» сегменте, то он составит 0,6 млрд в долларовом эквиваленте. При этом в своих расчетах мы ограничились только уже размещенными выпусками. Однако, во-первых, есть эмитенты, которые пока полностью не вышли на «замещающий» рынок. Например, «РЖД», который с апреля по декабрь должен выплатить по своим еврооблигациям 120 млн в долларовом эквиваленте. Во-вторых, процесс доразмещения уже размещенных выпусков продолжается, а, значит, их объемы в обращении (и, соответственно, купонные выплаты по ним) еще возрастут.

И погашения, и купонные платежи послужат определенным буфером от потенциального «залива» рынка, что поддержит ценовые уровни в секторе. Тем не менее, мы по-прежнему рекомендуем использовать периоды выхода на рынок новых выпусков и(или) доразмещения имеющихся. Дело в том, как показывает практика, часть держателей еврооблигаций после получения «замещающей» бумаги предпочитают закрыть свою позицию, воспользовавшись доступом к биржевой инфраструктуре и наличием ликвидности. Это потенциально создает интересные точки входа. Начните инвестировать в облигации через «Финам» с дополнительной выгодой. Откройте счет с промотарифом, и соберите портфель облигаций без брокерской комиссии. Специальные условия действуют в течение 30 дней с даты открытия счета.

Отдельно остановимся на суверенных облигациях. Дело в том, что девальвация российской валюты создает дополнительную налогооблагаемую базу, что оказывает негативное влияние на уровень ожидаемой отдачи от инвестирования. Чтобы избежать этого и получить «чистую» валютную доходность, надо ориентироваться либо на облигации со сроком погашения свыше 3 лет (для получения льготы за долгосрочное владение, которая распространяется и на валютную переоценку), либо ‒ покупать суверенные бумаги. Очевидно, что долгосрочно входить в бумагу может подойти не всем инвесторам, что делает покупку суверенных облигаций для них единственной альтернативой. Отметим, что всё это основано на ожиданиях, что, как и в отношении еврооблигаций Минфина, по суверенным «замещающим» облигациям валютная переоценка будет отменена.

Почему данный вопрос важен? Дело в том, что выход на «замещающий» рынок Минфина РФ может привести практически к удвоению сегмента в стоимостном выражении. Очевидно, что такой навес может потенциально привести к давлению на котировки обращающихся выпусков.

Впрочем, если говорить о Минфине, то он, как мы понимаем, не собирается сразу «вываливать» на рынок все свои 13 выпусков. Предполагается, что на первом этапе будут замещены четыре бумаги, которые зарегистрированы в иностранной инфраструктуре (имеют код XS). Их непогашенный объем в обращении составляет $ 7,84 млрд. Если предположить, что конвертироваться в «замещающие» выпуски предпочтут все резиденты РФ (55% от числа держателей, что совпадает со средним коэффициентом замещения по корпоративным еврооблигациям), это добавит сегменту примерно $ 4,3 млрд.

«Переварить» такой объем в первую очередь поможет фактор погашений. Если ограничиться только евробондами и «замещающими» облигациями с погашением в период с апреля по декабрь 2024 года (то есть, отсечь дальние бумаги с колл-офертами в текущем году), то общий объем погашений, по нашим расчетам, достигает 8,4 млрд в долларовом эквиваленте.

Объем погашений в еврооблигационном и «замещающем» сегментах в 2024 году

Если же принять в расчет и купонные выплаты, то объем средств с потенциалом реинвестирования в этом году в «замещающий» рынок еще выше. Например, только Минфин РФ выплатит во II-IV кварталах по своим евробондам 1,5 млрд в долларовом эквиваленте. Что касается объема купонных платежей непосредственно в «замещающем» сегменте, то он составит 0,6 млрд в долларовом эквиваленте. При этом в своих расчетах мы ограничились только уже размещенными выпусками. Однако, во-первых, есть эмитенты, которые пока полностью не вышли на «замещающий» рынок. Например, «РЖД», который с апреля по декабрь должен выплатить по своим еврооблигациям 120 млн в долларовом эквиваленте. Во-вторых, процесс доразмещения уже размещенных выпусков продолжается, а, значит, их объемы в обращении (и, соответственно, купонные выплаты по ним) еще возрастут.

И погашения, и купонные платежи послужат определенным буфером от потенциального «залива» рынка, что поддержит ценовые уровни в секторе. Тем не менее, мы по-прежнему рекомендуем использовать периоды выхода на рынок новых выпусков и(или) доразмещения имеющихся. Дело в том, как показывает практика, часть держателей еврооблигаций после получения «замещающей» бумаги предпочитают закрыть свою позицию, воспользовавшись доступом к биржевой инфраструктуре и наличием ликвидности. Это потенциально создает интересные точки входа. Начните инвестировать в облигации через «Финам» с дополнительной выгодой. Откройте счет с промотарифом, и соберите портфель облигаций без брокерской комиссии. Специальные условия действуют в течение 30 дней с даты открытия счета.

Отдельно остановимся на суверенных облигациях. Дело в том, что девальвация российской валюты создает дополнительную налогооблагаемую базу, что оказывает негативное влияние на уровень ожидаемой отдачи от инвестирования. Чтобы избежать этого и получить «чистую» валютную доходность, надо ориентироваться либо на облигации со сроком погашения свыше 3 лет (для получения льготы за долгосрочное владение, которая распространяется и на валютную переоценку), либо ‒ покупать суверенные бумаги. Очевидно, что долгосрочно входить в бумагу может подойти не всем инвесторам, что делает покупку суверенных облигаций для них единственной альтернативой. Отметим, что всё это основано на ожиданиях, что, как и в отношении еврооблигаций Минфина, по суверенным «замещающим» облигациям валютная переоценка будет отменена.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба