8 апреля 2024 Финам Беленькая Ольга

В прошлую пятницу Росстат опубликовал вторую оценку ВВП РФ за 2023 г и актуализировал годовые и квартальные данные за 2021-23 гг. Оценка роста ВВП в 2023 г на 3,6% подтверждена. В новых данных повышена оценка роста конечного потребления (домохозяйств и сектора госуправления) и несколько снижена оценка роста валового накопления (основного капитала и запасов материальных и оборотных средств).

В структуре номинального ВВП можно отметить возвращение доли расходов на конечное потребление домохозяйств на уровень выше 50%, многолетние максимумы долей расходов госуправления, валового накопления основного капитала и запасов, близкие к историческим минимумам доли экспорта и импорта.

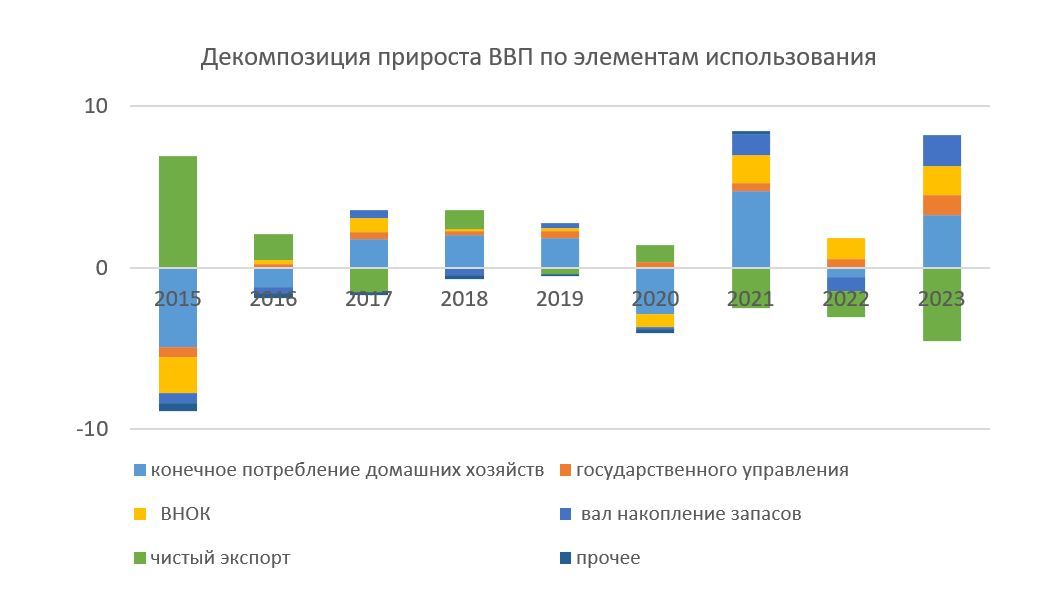

По нашим оценкам на основе новых данных Росстата, вклад роста конечного потребления домохозяйств в рост реального ВВП составил около 3,2 п.п., вклад роста конечных расходов госуправления 1,2 п.п. (максимум, по крайней мере, с 2011 г.). На увеличение валового накопления должно было прийтись около 3,7 п.п. в росте ВВП, и он почти поровну распределяется между валовым накоплением основного капитала (1,8 п.п.) и приростом запасов (1,9 п.п.). Чистый экспорт и техническое расхождение могли «вычесть» из роста ВВП примерно 4,5 п.п. Таким образом, основной вклад в рост экономики в прошлом году внесло увеличение расходов на конечное потребление (домашних хозяйств и госсектора).

Что касается вклада инвестиционной активности, то новые производственные мощности и будущее предложение товаров и услуг создаются за счет увеличения накопления основного капитала: вклад этого фактора был выше, чем в прошлые годы, но ниже первоначальной оценки Росстата. Накопление же материально-оборотных запасов скорее можно рассматривать как временный фактор, который технически внес вклад в экономический рост в 2023 г., но вряд ли увеличил потенциал экономики.

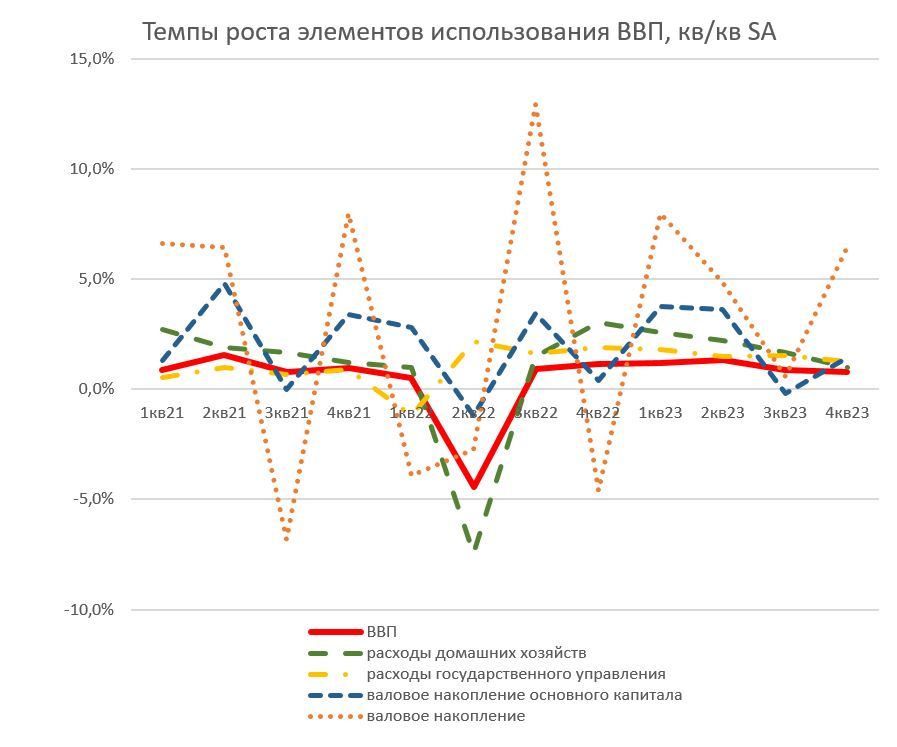

Квартальные данные показывают, что траектория экономической динамики в течение 3-х кварталов 2023 г была выше, чем считалось ранее, а в 4кв23 динамика ВВП (как годовая, так и поквартальная с учетом сезонности) замедлилась. Текущие темпы роста ВВП (кв/кв) с корректировкой на сезонность были наиболее высокими в 1П23, в итоге во 2кв23 экономика и потребление домохозяйств преодолели спад 2кв22, превысив прежние максимумы 1кв22. На основе квартальных данных можно сделать вывод о замедлении во 2П23 текущих темпов роста основных компонент внутреннего спроса в экономике - конечного потребления домашних хозяйств и валового накопления основного капитала.

Скорее всего, это реакция на резкое ужесточение ДКП Банка России во 2П23 в ответ на ускорившуюся инфляцию. Однако по итогам обсуждения ключевой ставки на мартовском заседании Совета директоров Банка России участники согласились, что «если в конце 2023 года были признаки замедления роста экономики, то в первые месяцы 2024 года он вновь ускорился», и одним из главных сюрпризов начала года стала «сильная, незамедляющаяся динамика потребительской активности». Сильной динамике экономической активности в начале этого года способствовали ускоренный рост бюджетных расходов в феврале-марте и дефицитный рынок труда, продолжающий поддерживать повышенный темп роста зарплат. Мы сохраняем ожидания, что темпы роста экономики будут замедляться в течение года под влиянием ресурсных ограничений (труд, производственные мощности), экспортных ограничений и жесткой ДКП. Однако не исключено, что экономика и далее будет проявлять более высокую устойчивость к этим факторам, чем можно было бы ожидать.

По нашим оценкам, с учетом структуры ВВП по видам экономической деятельности, основной вклад в рост ВВП внесли обрабатывающая промышленность (0,95 п.п.), оптовая и розничная торговля (0,85 п.п.), «государственное управление и обеспечение военной безопасности, социальное обеспечение» (0,41 п.п.), строительство (0,33 п.п.), финансовая и страховая деятельность (0,38 п.п.). Добыча полезных ископаемых могла «вычесть» из роста ВВП 0,28 п.п.

Вторая оценка ВВП. Рост ВВП составил 3,6%, таким образом, первая оценка подтверждена.

В динамике структуры номинального ВВП (в текущих ценах) по использованию доходов за 2023 г можно обратить внимание на следующие моменты:

Доля конечных расходов домашних хозяйств в ВВП, опустившаяся ниже 50% в 2021-22 гг, в прошлом году вновь превысила эту отметку, поднявшись с 47,3% до 50,1% (первая оценка 49,8%).

Доля конечных расходов госуправления достигла 18,8% ВВП (с начала нулевых это третье место после максимумов 2009 г (20,8%) и 2020 г (20,1%), когда стимулирующая бюджетная политика была направлена на борьбу с последствиями, соответственно, мирового экономического кризиса и пандемии). При этом бюджетный импульс должен отражаться не только в этой компоненте ВВП, но и в госинвестициях, которые здесь отдельно не выделяются – в частности, вложение средств ФНБ в инфраструктурные проекты.

Доля валового накопления основного капитала в ВВП повысилась с 20,2% в 2002 г до 22,2% (первая оценка 22,6%) и достигла максимума с 2008 г.

Доля прироста запасов материальных оборотных средств в ВВП пересмотрена до 3,9% по сравнению с 4,4% в первой оценке, однако и это – максимум с 1995 г.

Доля экспорта в структуре ВВП снизилась с 27,6% в 2022 г до 23,5% и стала минимальной за всю историю с 1995 г.

Доля импорта повысилась с 15,1% в 2022 г (абсолютный минимум с 1995 г) до 19,1%, что является вторым минимальным результатом. Оценки долей экспорта и импорта незначительно повышены по сравнению с первыми оценками Росстата.

В структуре реального ВВП по использованию Росстат основной вклад внес рост внутреннего конечного спроса, его оценка незначительно снижена (до +8,9% по сравнению с +9,1% в первой оценке) при сокращении чистого экспорта.

Существенно повышена оценка роста расходов на конечное потребление: в целом его рост оценивается в 6,6% (первая оценка +5,4%) за счет расходов сектора государственного управления (+7,0%, первая оценка 3,6%), домашних хозяйств (+6,5%, первая оценка +6,1%), некоммерческих организаций, обслуживающих домашние хозяйства (+2,7%, первая оценка +1,8%).

Оценка роста валового накопления, напротив, пересмотрена в сторону снижения – до 15,8% (первая оценка +19,8%). Росстат по-прежнему объясняет его преимущественно приростом запасов материальных оборотных средств и уточняет природу этого явления – «наиболее существенный рост наблюдался по товарам для перепродажи в торговле; производственным запасам в обрабатывающих производствах; готовой продукции в добыче нефти и газа; деятельности в области информационных технологий, обрабатывающих производствах». Нельзя сказать, что это объяснение многое проясняет. На наш взгляд, аномально высокий вклад приращения материально-оборотных запасов (к ним относятся сырье, материалы, комплектующие, запчасти, незавершенное производство) может говорить как о восстановлении запасов после снижения в 2022 г., так и о возможных проблемах в производственном цикле, не исключено также, что это может быть связано с особенностями отражения в статистике производства части продукции ВПК. Не исключено, что часть запасов готовой продукции могла сформироваться у экспортеров в связи с ограничениями экспорта и трансграничных расчетов. Оценка роста валового накопления основного капитала, включая чистый прирост ценностей, немного снижена - до +8,8% (первая оценка +10,5%).

Изменение, %

По нашим оценкам на основе новых данных Росстата, вклад роста конечного потребления домохозяйств в рост ВВП составил около 3,2 п.п., вклад роста конечных расходов госуправления 1,2 п.п. (максимум, по крайней мере, с 2011 г.). На увеличение валового накопления должно было прийтись около 3,7 п.п. в росте ВВП, и они почти поровну распределяются между валовым накоплением основного капитала (1,8 п.п.) и приростом запасов (1,9 п.п.). Чистый экспорт и техническое расхождение могли «вычесть» из роста ВВП примерно 4,5 п.п.

Новые оценки показывают, что основной вклад в рост экономики в прошлом году внесло увеличение расходов на конечное потребление (домашних хозяйств и госсектора). Что касается вклада инвестиционной активности, то новые производственные мощности создаются за счет увеличения накопления основного капитала: его вклад был выше, чем в прошлые годы, но ниже первоначальной оценки Росстата. Накопление же материально-оборотных запасов скорее можно рассматривать как временный фактор, который внес вклад в экономический рост в 2023 г., но вряд ли увеличил потенциал экономики.

Квартальные данные (актуализированные за 3 квартала 2023 г и впервые опубликованные данные за 4кв23) показывают, что траектория экономической динамики в течение 3-х кварталов 2023 г была выше, чем считалось ранее. Так, в 1 квартале 2023 года, по уточненным данным, ВВП РФ снизился на 1,6% в годовом выражении (динамика уточнена со снижения на 1,8%), во 2 квартале 2023 года рост ВВП составил 5,1% г/г (прежняя оценка рост на 4,9% г/г), в III квартале ВВП вырос на 5,7% в годовом выражении (прежняя оценка рост на 5,5% г/г). В 4кв23 рост в годовом выражении замедлился до 4,9%. Рассматривая поквартальную динамику с корректировкой сезонности, можно сделать вывод, что во 2кв23 экономика полностью преодолела спад 2кв22, превысив прежний максимум 1кв22. Максимальные поквартальные темпы роста ВВП с корректировкой сезонности отмечались в 1П23 (1,2% SA в 1кв23 и 1,3% SA во 2кв23), а во 2П23 они постепенно замедлялись, хотя и оставались относительно высокими (3кв23 +0,9% SA, 4кв23 +0,8% SA).

Это происходило на фоне замедления роста конечного потребления домашних хозяйств, госрасходов и валового накопления основного капитала (в 3кв23 оно даже ушло в небольшой минус: -0,2% SA). В 4кв23 вклад прироста запасов был особенно заметен – по нашей оценке, без его учета рост экономики мог бы замедлиться не до 4,9% г/г, а до 1,8% г/г. Таким образом, на основе квартальных данных можно сделать вывод о замедлении в конце прошлого года темпов роста основных компонент внутреннего спроса в экономике - конечного потребления домашних хозяйств и валового накопления основного капитала. Скорее всего, это реакция на резкое ужесточение ДКП Банка России во 2П23 в ответ на ускорившуюся инфляцию.

Однако по итогам обсуждения ключевой ставки на мартовском заседании Совета директоров Банка России участники согласились, что «если в конце 2023 года были признаки замедления роста экономики, то в первые месяцы 2024 года он вновь ускорился», и одним из главных сюрпризов начала года стала «сильная, незамедляющаяся динамика потребительской активности».

В структуре ВВП по видам экономической деятельности основной вклад внесли следующие отрасли:

• обрабатывающие производства – (+)6,9% (первая оценка +7,0%) (увеличение связано с ростом производства компьютеров, электронных и оптических изделий на (+)32,8%, готовых металлических изделий на (+)27,8%, прочих транспортных средств и оборудования на (+)25,5% и пищевых продуктов на (+)5,9%);

• строительство – (+)6,6% (первая оценка +7,0%, рост объема строительных работ связан с реализаций крупных инвестиционных проектов);

• оптовая и розничная торговля – (+)6,6% (первая оценка +7,3%) (увеличение оборота оптовой торговли на (+)10,9% и оборота розничной торговли на (+)6,4% связано с ростом спроса на потребительские товары, машины и оборудование);

• транспортировка и хранение – (+)3,2% (совпало с первой оценкой) (связано с ростом пассажирооборота (+)12,9%);

• гостиницы и рестораны – (+)10,0% (основное влияние оказал возросший спрос на рынке общественного питания, оборот которого вырос на (+)12,3%).

Между тем, валовая добавленная стоимость в добыче полезных ископаемых сократилась на 2%.

По нашим оценкам, с учетом структуры ВВП по видам экономической деятельности, основной вклад в рост ВВП внесли обрабатывающая промышленность (0,95 п.п.), оптовая и розничная торговля (0,85 п.п.), «государственное управление и обеспечение военной безопасности, социальное обеспечение» (0,41 п.п.), строительство (0,33 п.п.), финансовая и страховая деятельность (0,38 п.п.). Добыча полезных ископаемых могла «вычесть» из роста ВВП 0,28 п.п., поскольку действуют ограничения добычи и экспорта нефти, а также не восстановлены добыча и экспорт газа из-за того, что пока не удалось полностью переориентировать выпавший экспорт трубопроводного газа в ЕС.

В структуре номинального ВВП можно отметить возвращение доли расходов на конечное потребление домохозяйств на уровень выше 50%, многолетние максимумы долей расходов госуправления, валового накопления основного капитала и запасов, близкие к историческим минимумам доли экспорта и импорта.

По нашим оценкам на основе новых данных Росстата, вклад роста конечного потребления домохозяйств в рост реального ВВП составил около 3,2 п.п., вклад роста конечных расходов госуправления 1,2 п.п. (максимум, по крайней мере, с 2011 г.). На увеличение валового накопления должно было прийтись около 3,7 п.п. в росте ВВП, и он почти поровну распределяется между валовым накоплением основного капитала (1,8 п.п.) и приростом запасов (1,9 п.п.). Чистый экспорт и техническое расхождение могли «вычесть» из роста ВВП примерно 4,5 п.п. Таким образом, основной вклад в рост экономики в прошлом году внесло увеличение расходов на конечное потребление (домашних хозяйств и госсектора).

Что касается вклада инвестиционной активности, то новые производственные мощности и будущее предложение товаров и услуг создаются за счет увеличения накопления основного капитала: вклад этого фактора был выше, чем в прошлые годы, но ниже первоначальной оценки Росстата. Накопление же материально-оборотных запасов скорее можно рассматривать как временный фактор, который технически внес вклад в экономический рост в 2023 г., но вряд ли увеличил потенциал экономики.

Квартальные данные показывают, что траектория экономической динамики в течение 3-х кварталов 2023 г была выше, чем считалось ранее, а в 4кв23 динамика ВВП (как годовая, так и поквартальная с учетом сезонности) замедлилась. Текущие темпы роста ВВП (кв/кв) с корректировкой на сезонность были наиболее высокими в 1П23, в итоге во 2кв23 экономика и потребление домохозяйств преодолели спад 2кв22, превысив прежние максимумы 1кв22. На основе квартальных данных можно сделать вывод о замедлении во 2П23 текущих темпов роста основных компонент внутреннего спроса в экономике - конечного потребления домашних хозяйств и валового накопления основного капитала.

Скорее всего, это реакция на резкое ужесточение ДКП Банка России во 2П23 в ответ на ускорившуюся инфляцию. Однако по итогам обсуждения ключевой ставки на мартовском заседании Совета директоров Банка России участники согласились, что «если в конце 2023 года были признаки замедления роста экономики, то в первые месяцы 2024 года он вновь ускорился», и одним из главных сюрпризов начала года стала «сильная, незамедляющаяся динамика потребительской активности». Сильной динамике экономической активности в начале этого года способствовали ускоренный рост бюджетных расходов в феврале-марте и дефицитный рынок труда, продолжающий поддерживать повышенный темп роста зарплат. Мы сохраняем ожидания, что темпы роста экономики будут замедляться в течение года под влиянием ресурсных ограничений (труд, производственные мощности), экспортных ограничений и жесткой ДКП. Однако не исключено, что экономика и далее будет проявлять более высокую устойчивость к этим факторам, чем можно было бы ожидать.

По нашим оценкам, с учетом структуры ВВП по видам экономической деятельности, основной вклад в рост ВВП внесли обрабатывающая промышленность (0,95 п.п.), оптовая и розничная торговля (0,85 п.п.), «государственное управление и обеспечение военной безопасности, социальное обеспечение» (0,41 п.п.), строительство (0,33 п.п.), финансовая и страховая деятельность (0,38 п.п.). Добыча полезных ископаемых могла «вычесть» из роста ВВП 0,28 п.п.

Вторая оценка ВВП. Рост ВВП составил 3,6%, таким образом, первая оценка подтверждена.

В динамике структуры номинального ВВП (в текущих ценах) по использованию доходов за 2023 г можно обратить внимание на следующие моменты:

Доля конечных расходов домашних хозяйств в ВВП, опустившаяся ниже 50% в 2021-22 гг, в прошлом году вновь превысила эту отметку, поднявшись с 47,3% до 50,1% (первая оценка 49,8%).

Доля конечных расходов госуправления достигла 18,8% ВВП (с начала нулевых это третье место после максимумов 2009 г (20,8%) и 2020 г (20,1%), когда стимулирующая бюджетная политика была направлена на борьбу с последствиями, соответственно, мирового экономического кризиса и пандемии). При этом бюджетный импульс должен отражаться не только в этой компоненте ВВП, но и в госинвестициях, которые здесь отдельно не выделяются – в частности, вложение средств ФНБ в инфраструктурные проекты.

Доля валового накопления основного капитала в ВВП повысилась с 20,2% в 2002 г до 22,2% (первая оценка 22,6%) и достигла максимума с 2008 г.

Доля прироста запасов материальных оборотных средств в ВВП пересмотрена до 3,9% по сравнению с 4,4% в первой оценке, однако и это – максимум с 1995 г.

Доля экспорта в структуре ВВП снизилась с 27,6% в 2022 г до 23,5% и стала минимальной за всю историю с 1995 г.

Доля импорта повысилась с 15,1% в 2022 г (абсолютный минимум с 1995 г) до 19,1%, что является вторым минимальным результатом. Оценки долей экспорта и импорта незначительно повышены по сравнению с первыми оценками Росстата.

В структуре реального ВВП по использованию Росстат основной вклад внес рост внутреннего конечного спроса, его оценка незначительно снижена (до +8,9% по сравнению с +9,1% в первой оценке) при сокращении чистого экспорта.

Существенно повышена оценка роста расходов на конечное потребление: в целом его рост оценивается в 6,6% (первая оценка +5,4%) за счет расходов сектора государственного управления (+7,0%, первая оценка 3,6%), домашних хозяйств (+6,5%, первая оценка +6,1%), некоммерческих организаций, обслуживающих домашние хозяйства (+2,7%, первая оценка +1,8%).

Оценка роста валового накопления, напротив, пересмотрена в сторону снижения – до 15,8% (первая оценка +19,8%). Росстат по-прежнему объясняет его преимущественно приростом запасов материальных оборотных средств и уточняет природу этого явления – «наиболее существенный рост наблюдался по товарам для перепродажи в торговле; производственным запасам в обрабатывающих производствах; готовой продукции в добыче нефти и газа; деятельности в области информационных технологий, обрабатывающих производствах». Нельзя сказать, что это объяснение многое проясняет. На наш взгляд, аномально высокий вклад приращения материально-оборотных запасов (к ним относятся сырье, материалы, комплектующие, запчасти, незавершенное производство) может говорить как о восстановлении запасов после снижения в 2022 г., так и о возможных проблемах в производственном цикле, не исключено также, что это может быть связано с особенностями отражения в статистике производства части продукции ВПК. Не исключено, что часть запасов готовой продукции могла сформироваться у экспортеров в связи с ограничениями экспорта и трансграничных расчетов. Оценка роста валового накопления основного капитала, включая чистый прирост ценностей, немного снижена - до +8,8% (первая оценка +10,5%).

Изменение, %

По нашим оценкам на основе новых данных Росстата, вклад роста конечного потребления домохозяйств в рост ВВП составил около 3,2 п.п., вклад роста конечных расходов госуправления 1,2 п.п. (максимум, по крайней мере, с 2011 г.). На увеличение валового накопления должно было прийтись около 3,7 п.п. в росте ВВП, и они почти поровну распределяются между валовым накоплением основного капитала (1,8 п.п.) и приростом запасов (1,9 п.п.). Чистый экспорт и техническое расхождение могли «вычесть» из роста ВВП примерно 4,5 п.п.

Новые оценки показывают, что основной вклад в рост экономики в прошлом году внесло увеличение расходов на конечное потребление (домашних хозяйств и госсектора). Что касается вклада инвестиционной активности, то новые производственные мощности создаются за счет увеличения накопления основного капитала: его вклад был выше, чем в прошлые годы, но ниже первоначальной оценки Росстата. Накопление же материально-оборотных запасов скорее можно рассматривать как временный фактор, который внес вклад в экономический рост в 2023 г., но вряд ли увеличил потенциал экономики.

Квартальные данные (актуализированные за 3 квартала 2023 г и впервые опубликованные данные за 4кв23) показывают, что траектория экономической динамики в течение 3-х кварталов 2023 г была выше, чем считалось ранее. Так, в 1 квартале 2023 года, по уточненным данным, ВВП РФ снизился на 1,6% в годовом выражении (динамика уточнена со снижения на 1,8%), во 2 квартале 2023 года рост ВВП составил 5,1% г/г (прежняя оценка рост на 4,9% г/г), в III квартале ВВП вырос на 5,7% в годовом выражении (прежняя оценка рост на 5,5% г/г). В 4кв23 рост в годовом выражении замедлился до 4,9%. Рассматривая поквартальную динамику с корректировкой сезонности, можно сделать вывод, что во 2кв23 экономика полностью преодолела спад 2кв22, превысив прежний максимум 1кв22. Максимальные поквартальные темпы роста ВВП с корректировкой сезонности отмечались в 1П23 (1,2% SA в 1кв23 и 1,3% SA во 2кв23), а во 2П23 они постепенно замедлялись, хотя и оставались относительно высокими (3кв23 +0,9% SA, 4кв23 +0,8% SA).

Это происходило на фоне замедления роста конечного потребления домашних хозяйств, госрасходов и валового накопления основного капитала (в 3кв23 оно даже ушло в небольшой минус: -0,2% SA). В 4кв23 вклад прироста запасов был особенно заметен – по нашей оценке, без его учета рост экономики мог бы замедлиться не до 4,9% г/г, а до 1,8% г/г. Таким образом, на основе квартальных данных можно сделать вывод о замедлении в конце прошлого года темпов роста основных компонент внутреннего спроса в экономике - конечного потребления домашних хозяйств и валового накопления основного капитала. Скорее всего, это реакция на резкое ужесточение ДКП Банка России во 2П23 в ответ на ускорившуюся инфляцию.

Однако по итогам обсуждения ключевой ставки на мартовском заседании Совета директоров Банка России участники согласились, что «если в конце 2023 года были признаки замедления роста экономики, то в первые месяцы 2024 года он вновь ускорился», и одним из главных сюрпризов начала года стала «сильная, незамедляющаяся динамика потребительской активности».

В структуре ВВП по видам экономической деятельности основной вклад внесли следующие отрасли:

• обрабатывающие производства – (+)6,9% (первая оценка +7,0%) (увеличение связано с ростом производства компьютеров, электронных и оптических изделий на (+)32,8%, готовых металлических изделий на (+)27,8%, прочих транспортных средств и оборудования на (+)25,5% и пищевых продуктов на (+)5,9%);

• строительство – (+)6,6% (первая оценка +7,0%, рост объема строительных работ связан с реализаций крупных инвестиционных проектов);

• оптовая и розничная торговля – (+)6,6% (первая оценка +7,3%) (увеличение оборота оптовой торговли на (+)10,9% и оборота розничной торговли на (+)6,4% связано с ростом спроса на потребительские товары, машины и оборудование);

• транспортировка и хранение – (+)3,2% (совпало с первой оценкой) (связано с ростом пассажирооборота (+)12,9%);

• гостиницы и рестораны – (+)10,0% (основное влияние оказал возросший спрос на рынке общественного питания, оборот которого вырос на (+)12,3%).

Между тем, валовая добавленная стоимость в добыче полезных ископаемых сократилась на 2%.

По нашим оценкам, с учетом структуры ВВП по видам экономической деятельности, основной вклад в рост ВВП внесли обрабатывающая промышленность (0,95 п.п.), оптовая и розничная торговля (0,85 п.п.), «государственное управление и обеспечение военной безопасности, социальное обеспечение» (0,41 п.п.), строительство (0,33 п.п.), финансовая и страховая деятельность (0,38 п.п.). Добыча полезных ископаемых могла «вычесть» из роста ВВП 0,28 п.п., поскольку действуют ограничения добычи и экспорта нефти, а также не восстановлены добыча и экспорт газа из-за того, что пока не удалось полностью переориентировать выпавший экспорт трубопроводного газа в ЕС.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба