С момента выхода на биржу в середине октября прошлого года котировки акций ГК «Астра» показывали динамику лучше, чем индексы Мосбиржи и МосБиржи Информационных Технологий. За полгода «Астра» выросла на 33,5% (на 86%, если считать от цены IPO 333 руб.), а индексы увеличились на 8,6% и 30,8% соответственно. Недавний отчет компании оказался нейтральным и в рамках ожиданий. В связи с этим мы считаем, что акции «Астры» в данный момент оценены близко к своей справедливой стоимости.

Мы начинаем покрытие акций ГК «Астра» и присваиваем им рейтинг «Держать» с целевой ценой 578 руб. на горизонте 12 мес. Потенциал снижения равен 7,2% без учета дивидендов.

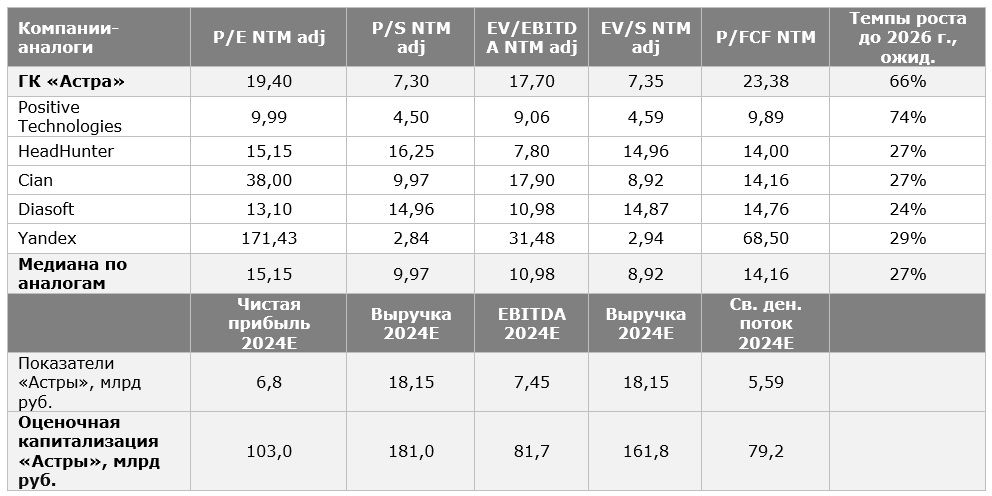

При оценке стоимости мы опирались на прогнозные скорректированные мультипликаторы P/E, EV/EBITDA, P/S, EV/S и P/FCF российских компаний-аналогов.

Группа компаний «Астра» - один из лидеров российского рынка информационных технологий в области разработки программного обеспечения (ПО) и средств защиты информации.

Компания имеет самую большую долю рынка, около 76%, среди российских разработчиков операционных систем (ОС) и 23% рынка отечественного инфраструктурного ПО. В данный момент стратегия компании строится на импортозамещении, а именно на замещении ПО иностранных компаний, которые полноценно или частично покинули рынок РФ, отечественными ИТ-решениями.

Объем рынка российских ОС вырос по итогам 2023 года на 57%, до 11,3 млрд руб. Прогнозируется, что к 2030 году доля отечественных решений на рынке будет около 90% (36% по итогам 2022 года).

Если объединить все направления бизнеса «Астры», то целевой рынок компании будет расти со среднегодовым темпом 34% в год до 2027 года, с прогнозной оценкой рынка 164 млрд руб. в 2027 году (текущая оценка целевого рынка составляет 51 млрд руб.).

Текущая стратегия компании строится на развитии своей экосистемы. Сейчас «Астра» активно развивается в четырех перспективных направлениях: облачные вычисления, базы данных и серверы, платформы для разработки и искусственный интеллект.

За 2023 год «Астра» отчиталась о рекордных показателях отгрузок, выручки, скорр. EBITDA и скорр. чистой прибыли, которые оказались сопоставимы с ожиданиями аналитиков. В прошлом году отгрузки ПО «Астры» составили 11,2 млрд руб. (рост на 75%), а выручка - 9,5 млрд руб. (рост на 77%).

За прошлый год операционная прибыль компании выросла на 46%, до 2,8 млрд руб. Скорр. чистая прибыль (без учета расходов на IPO и налога на сверхприбыль) выросла на 44%, до 4,4 млрд руб., а скорр. EBITDA (за вычетом расходов на R&D) — на 25%, до 2,8 млрд руб.

«Астра» обладает очень маленьким free float - всего 5%. Однако сегодня она объявила о сборе заявок на участие в SPO. В рамках SPO менеджмент продает свою долю без дополнительной эмиссии акций. После SPO доля акций в обращении составит 10–15%. В последнем случае «Астра» может рассчитывать на включение в индекс МосБиржи.

Главными рисками выступают геополитические риски, нарастание конкуренции со стороны российских и иностранных вендоров (при возвращении последних). Также стоит иметь в виду возможное сокращение объема поддержки со стороны государства и потенциальные нападки со стороны ФАС.

Описание эмитента

Группа компаний «Астра» - один из лидеров российского рынка информационных технологий в области разработки программного обеспечения (ПО) и средств защиты информации. «Астра» создает системное и прикладное ПО, а также сервисы, которые удовлетворяют потребности заказчиков при создании и проектировании ИТ-инфраструктур. Компания оперирует только на территории РФ и планов по выходу на зарубежные рынки пока не имеет.

Компания имеет самую большую долю рынка, около 76%, среди российских разработчиков операционных систем (ОС) и 23% рынка отечественного инфраструктурного ПО, по данным Strategy Partners. В настоящий момент стратегия компании строится на импортозамещении, а именно на замещении ПО иностранных компаний, которые полностью или частично покинули рынок РФ, отечественными ИТ-решениями. Эта цель активно поддерживается правительством через финансовые и нефинансовые стимулы. Кроме того, отечественный бизнес нуждается в таких решениях, ведь из-за санкционных ограничений могут возникать проблемы с обслуживанием иностранного ПО.

В данный момент у «Астры» есть 21 готовое решение (полгода назад было лишь 17), и компания не намерена останавливаться на этом. Среди них:

Astra Linux - главный продукт компании, операционная система на основе Linux, заменяющая функционал таких ОС, как Microsoft Windows и MacOS. Имеются четыре конфигурации системы — для серверов, ПК, мобильных устройств и для устройств специализированного назначения.

Tantor - система управления базами данных, аналог Oracle и Microsoft SQL.

Termidesk - решение для удаленного доступа к компьютеру, аналог VMWare Horizon и Windows Server.

RuPost - корпоративная почта, аналог Microsoft Outlook.

ALD Pro - решение для централизованного управления Linux-подобных систем: управления доменом, управления объектами домена, мониторинга и отчетности. Аналог Microsoft Active Directory.

У компании есть решения и в таких сферах, как инфраструктура разработки, информационная безопасность, резервное копирование и многое другое. Помимо этого, «Астра» предоставляет доступ к своему обучению и технической поддержке.

«Астра» активно расширяет свой бизнес, в том числе и за счет M&A. Компания постоянно стремится находить новые направления развития. В среднем «Астра» реализует 2–3 сделки M&A в год для усиления своих конкурентных позиций, объектами приобретения являются компании-разработчики на относительно ранней стадии развития. Например, в октябре 2023 года компания приобрела 70,2%-ю долю в ООО «Номари СиАйЭС» для усиления своей сервисной составляющей, а именно создания корпоративной образовательной системы. А в августе 2023 года был приобретен 51% в компании ООО «РеСолют» для выхода в сегмент инфраструктуры разработки через сервис для работы с исходным кодом GitFlic (аналог GitHub).

Двумя главными акционерами компании являются Денис Фролов и Илья Сивцев с общей долей 90,24%. При этом большей частью акций владеет Фролов. Что касается остальной части, то 5% акций находятся в свободном обращении, 4,76% — это казначейский пакет, который используется для M&A-сделок.

Такое распределение делает «Астру» низколиквидной бумагой, так как лишь 6,7 млрд руб. от ее общей капитализации торгуется на рынке. Однако сегодня компания объявила о сборе заявок на участие в SPO. В рамках SPO менеджмент продает свою долю без дополнительной эмиссии акций. После SPO доля акций в обращении составит 10–15%. В последнем случае «Астра» может рассчитывать на включение в индекс МосБиржи.

Отечественный рынок ПО

Прогнозируется, что к 2030 году доля отечественных решений на рынке будет около 90% (против 36% по итогам 2022 года). Главными тенденциями на российском IT-рынке в данный момент являются: уход западных компаний, ускорение процесса импортозамещения и формирование технологического суверенитета; усиление роли государства в развитии ИТ-рынка; повышение требований к информационной безопасности; продолжение цифровой трансформации всех отраслей экономики; переход к платформенным решениям; наличие определенного дисбаланса на рынке труда ИТ-специалистов.

По данным Strategy Partners, объем рынка российских ОС вырос по итогам 2023 года на 57%, до 11,3 млрд руб., что оказалось выше прогнозов экспертов (предполагался рост на 44%, до 10,4 млрд руб.). Это говорит о более массовом переходе на отечественные ОС компаний, на которые не распространяются регуляторные требования по обязательному переходу. Ожидается, что данная тенденция станет дополнительным драйвером роста продаж российских ОС в среднесрочной перспективе.

По итогам 2023 года 97% сегмента российских ОС занимают три разработчика — ГК «Астра» с долей 76%, «Базальт СПО» (11%) и «Редсофт» (10%). При этом «Астра» предлагает наиболее комплексное решение для своих клиентов, в то время как конкуренты обходятся 3–4 продуктами.

Если объединить все направления бизнеса «Астры», то целевой рынок компании будет расти со среднегодовым темпом 34% до 2027 года, с прогнозной оценкой рынка 164 млрд руб. в 2027 году (текущая оценка целевого рынка составляет 51 млрд руб.).

Перспективы и риски компании

Текущая стратегия компании строится на развитии своей экосистемы. Главным продуктом «Астры» является ОС Astra Linux (61% от выручки), которую компания продвигает в первую очередь. Но, так как все продукты «Астры» совместимы между собой, клиентам зачастую гораздо удобнее приобретать и другие продукты компании, что образует экосистему, когда все решения связаны друг с другом. Таким образом, «Астра» хочет довести выручку от продуктов экосистемы до 50% в долгосрочной перспективе (текущая доля 18,3%). Например, текущее количество корпоративных клиентов Astra Linux Server составляет 3,5 тыс., а следующим популярным продуктом является Termidesk c 875 клиентами, что говорит о возможности кратного роста клиентской базы последнего.

Сейчас компания активно развивается в четырех перспективных направлениях:

Облачные вычисления. «Астра» выходит на рынок облачного инфраструктурного ПО с возможностью создания частного облака, публичного облака и интеграции со сторонними облаками. Хотя рынок облачных вычислений является высококонкурентным в России, компания уверена в своем успехе благодаря собственной экосистеме. Старт продаж намечен на 2-й квартал 2024 года.

Базы данных и серверы. «Астра» создает новый продукт — Tantor Xdata, который является сервером с платформой баз данных, предназначенным для масштабных вычислений. Спрос на этот продукт появился после ухода Oracle Exadata. Запуск намечен на 3-й квартал 2024 года.

Платформа для разработки GitFlic — импортонезависимая платформа, которая необходима для безопасного цикла разработки внутри РФ и повышения эффективности разработки.

Искусственный интеллект. «Астра» планирует внедрять искусственный интеллект в инфраструктуру разработки для ее оптимизации, а также в собственные продукты для оптимизации бизнес-процессов клиентов и повышенной защиты экосистемы.

ОС Linux сама по себе является не совсем удобной для рядовых пользователей, и это одна из причин, почему ОС Windows гораздо популярнее Linux. Чтобы это исправить, «Астра» на Дне инвестора представила масштабный редизайн ОС Astra Linux, назвав обновление Proxima. Такое обновление поможет компании упростить пользовательский опыт, что в долгосрочной перспективе может дать ОС от «Астры» сильное преимущество на фоне других ОС на базе Linux.

Также есть опасения, что при возвращении иностранных ИТ-компаний на рынок РФ «Астра» потеряет много корпоративных клиентов. Однако шанс этого невелик. Начнем с того, что в текущей геополитической ситуации возвращение иностранных компаний если и ожидается, то не в ближайшие несколько лет. Помимо этого, крупным корпоративным клиентам будет проблематично и ресурсозатратно переносить все свои бизнес-процессы с одного ПО на другое, поэтому велика вероятность, что они в любом случае останутся клиентами «Астры», принося ей возобновляемую выручку. Поэтому возращение иностранных конкурентов вряд ли приведет к потере позиций на рынке.

Бизнес-модель также позволяет «Астре» генерировать достаточно высокий положительный FCF и приумножать его с каждым отчетным годом.

В последнее время ходят слухи, что один из крупных игроков, таких как Ростелеком, ВК, МТС или «Росатом», интересуется покупкой производителя ОС для выхода на этот рынок. Многие инвесторы решили, что главным претендентом будет «Астра», однако мы считаем такой исход маловероятным по нескольким причинам. Во-первых, компания является самой дорогой на рынке, и крупному игроку может быть выгоднее приобрести одного из конкурентов «Астры» и уже на его основе строить соперника Astra Linux. Во-вторых, для всего ИТ-рынка РФ оптимальнее, если главный поставщик ОС будет независимым игроком, а не частью экосистемы крупного игрока. В-третьих, сам менеджмент «Астры» говорил, что на текущем ИТ-рынке РФ важна скорость принятия решений, чему может помешать крупный мажоритарный акционер, особенно с госучастием. Поэтому мы считаем, что продажа «Астры» крупной компании либо не состоится вовсе, либо будет в форме продажи небольшого пакета акций.

Тем не менее присутствует риск, что если крупный игрок купит конкурента «Астры», то это ослабит ее рыночные позиции в долгосрочной перспективе, так как сейчас компания развивается в «тепличных» условиях, без жесткой конкуренции, как было раньше. При возникновении такой угрозы у «Астры» будет «фора» в виде большого количества текущих клиентов и, соответственно, большой доли на рынке.

Среди рисков стоит выделить: прекращение поддержки государством всей ИТ-отрасли, что может замедлить темпы роста как рынка в целом, так и «Астры»; дефицит квалифицированной рабочей силы на рынке труда, что может ограничивать развитие компании; а также возможные нападки со стороны ФАС, учитывая почти монопольную позицию «Астры» на рынке ОС.

Финансовые показатели и прогнозы

За 2023 год «Астра» отчиталась о рекордных показателях отгрузок, выручки, EBITDA и скорр. чистой прибыли, которые оказались сопоставимы с ожиданиями аналитиков.

За прошлый год отгрузки ПО «Астры» составили 11,2 млрд руб. (рост на 75%), а выручка — 9,5 млрд руб. (рост 77%), что на 500 млн руб. меньше, чем заявляла компания при выходе на IPO. Мы считаем, что проблема кроется в учете выручки в стандарте МСФО, а не в росте компании, ведь показатель отгрузок оказался в рамках ожиданий.

Одним из позитивных моментов 2023 года стал кратный рост выручки вне сегмента ОС — до 34% от всего дохода «Астры», когда годом ранее доля составляла 22%. Выручка от экосистем выросла в 2,4 раза, до 1,8 млрд руб., а выручка от сопровождения продуктов — в 3,1 раза, до 1,4 млрд руб. Количество уникальных клиентов выросло на 50%, до 22,5 тыс., а выручка на одного клиента — на 18%, до 424 тыс.

За год операционная прибыль компании выросла на 46%, до 2,8 млрд руб. Скорр. чистая прибыль (без учета расходов на IPO и налога на сверхприбыль) выросла на 44%, до 4,4 млрд руб., а скорр. EBITDA (за вычетом расходов на R&D) — на 25% г/г, до 2,8 млрд руб. Стоит заметить, что на результаты повлияли возросшие расходы на R&D, которые поднялись в 2,1 раза, до 1,4 млрд руб.

В связи с этим операционная рентабельность «Астры» за 2023 год снизилась с 52% до 43%, скорр. чистая рентабельность — с 57% до 46%. Однако долговая нагрузка все еще остается небольшой и подразумевает выплату дивидендов в размере 50% от чистой прибыли (Чистый долг / скорр. EBITDA равен 0,02).

Операционный денежный поток за год вырос на 85%, до 3,4 млрд руб., а свободный денежный поток — на 76%, до 2,1 млрд руб. Но за 4-й квартал 2023 года последний показатель снизился почти в четыре раза в связи с большой долей затрат на R&D в этом периоде.

Наши прогнозы по основным финпоказателям «Астры» на 2024 год следующие:

Ожидания по годовой выручке — 17,9–18,2 млрд руб. (рост на 88–91%), в среднем 18,15 млрд руб.

Ориентир по EBITDA (без корректировки на CAPEX) — 7,4–7,5 млрд руб. (рост на 78–80%). Ориентир по скорр. марже EBITDA — 41,3%.

Ориентир по чистой марже — 37,7%; таким образом, ориентир по чистой прибыли 6,7–6,9 млрд руб. (рост на 84–90%).

Прогнозы подразумевают, что «Астра» немного сократит свою рентабельность, однако увеличит выручку почти в два раза.

Выплаты акционерам

Астра платит дивиденды акционерам в соответствии со своей дивидендной политикой. При значении показателя «Чистый долг / скорр. EBITDA» не выше 1 выплачивается 50% от скорр. чистой прибыли (чистая прибыль минус расходы на R&D плюс единовременные затраты).

За 2023 год компания заработала 3,3 млрд руб. скорр. чистой прибыли. То есть можно ожидать 15,7 руб. на акцию (дивидендная доходность 2,5%).

Оценка

Для определения справедливой стоимости акций ГК «Астра» мы использовали оценку по мультипликаторам относительно российских IT-компаний, а также прогнозные мультипликаторы P/E, P/S, EV/EBITDA, EV/S и P/FCF на 2024 год. При этом P/S и EV/S у компаний-аналогов были скорректированы на прогнозные темпы роста, P/E — на рентабельность чистой прибыли; EV/EBITDA — на рентабельность EBITDA. Корректировки проведены для баланса мультипликаторов.

Оценка по форвардным мультипликаторам на 2024 год относительно аналогов предполагает целевую капитализацию 121,33 млрд руб. и целевую стоимость акций 578 руб. Исходя из потенциала снижения на 7,2% к текущей цене, мы присваиваем рейтинг «Держать».

Технический анализ

На дневном графике акции корректируются от своих локальных максимумов. Ближайшим уровнем поддержки для котировок выступает уровень 581 руб., который совпадает с восходящим трендом. Если этот уровень будет пробит, то следующий уровень поддержки - 541 руб.

Мы начинаем покрытие акций ГК «Астра» и присваиваем им рейтинг «Держать» с целевой ценой 578 руб. на горизонте 12 мес. Потенциал снижения равен 7,2% без учета дивидендов.

При оценке стоимости мы опирались на прогнозные скорректированные мультипликаторы P/E, EV/EBITDA, P/S, EV/S и P/FCF российских компаний-аналогов.

Группа компаний «Астра» - один из лидеров российского рынка информационных технологий в области разработки программного обеспечения (ПО) и средств защиты информации.

Компания имеет самую большую долю рынка, около 76%, среди российских разработчиков операционных систем (ОС) и 23% рынка отечественного инфраструктурного ПО. В данный момент стратегия компании строится на импортозамещении, а именно на замещении ПО иностранных компаний, которые полноценно или частично покинули рынок РФ, отечественными ИТ-решениями.

Объем рынка российских ОС вырос по итогам 2023 года на 57%, до 11,3 млрд руб. Прогнозируется, что к 2030 году доля отечественных решений на рынке будет около 90% (36% по итогам 2022 года).

Если объединить все направления бизнеса «Астры», то целевой рынок компании будет расти со среднегодовым темпом 34% в год до 2027 года, с прогнозной оценкой рынка 164 млрд руб. в 2027 году (текущая оценка целевого рынка составляет 51 млрд руб.).

Текущая стратегия компании строится на развитии своей экосистемы. Сейчас «Астра» активно развивается в четырех перспективных направлениях: облачные вычисления, базы данных и серверы, платформы для разработки и искусственный интеллект.

За 2023 год «Астра» отчиталась о рекордных показателях отгрузок, выручки, скорр. EBITDA и скорр. чистой прибыли, которые оказались сопоставимы с ожиданиями аналитиков. В прошлом году отгрузки ПО «Астры» составили 11,2 млрд руб. (рост на 75%), а выручка - 9,5 млрд руб. (рост на 77%).

За прошлый год операционная прибыль компании выросла на 46%, до 2,8 млрд руб. Скорр. чистая прибыль (без учета расходов на IPO и налога на сверхприбыль) выросла на 44%, до 4,4 млрд руб., а скорр. EBITDA (за вычетом расходов на R&D) — на 25%, до 2,8 млрд руб.

«Астра» обладает очень маленьким free float - всего 5%. Однако сегодня она объявила о сборе заявок на участие в SPO. В рамках SPO менеджмент продает свою долю без дополнительной эмиссии акций. После SPO доля акций в обращении составит 10–15%. В последнем случае «Астра» может рассчитывать на включение в индекс МосБиржи.

Главными рисками выступают геополитические риски, нарастание конкуренции со стороны российских и иностранных вендоров (при возвращении последних). Также стоит иметь в виду возможное сокращение объема поддержки со стороны государства и потенциальные нападки со стороны ФАС.

Описание эмитента

Группа компаний «Астра» - один из лидеров российского рынка информационных технологий в области разработки программного обеспечения (ПО) и средств защиты информации. «Астра» создает системное и прикладное ПО, а также сервисы, которые удовлетворяют потребности заказчиков при создании и проектировании ИТ-инфраструктур. Компания оперирует только на территории РФ и планов по выходу на зарубежные рынки пока не имеет.

Компания имеет самую большую долю рынка, около 76%, среди российских разработчиков операционных систем (ОС) и 23% рынка отечественного инфраструктурного ПО, по данным Strategy Partners. В настоящий момент стратегия компании строится на импортозамещении, а именно на замещении ПО иностранных компаний, которые полностью или частично покинули рынок РФ, отечественными ИТ-решениями. Эта цель активно поддерживается правительством через финансовые и нефинансовые стимулы. Кроме того, отечественный бизнес нуждается в таких решениях, ведь из-за санкционных ограничений могут возникать проблемы с обслуживанием иностранного ПО.

В данный момент у «Астры» есть 21 готовое решение (полгода назад было лишь 17), и компания не намерена останавливаться на этом. Среди них:

Astra Linux - главный продукт компании, операционная система на основе Linux, заменяющая функционал таких ОС, как Microsoft Windows и MacOS. Имеются четыре конфигурации системы — для серверов, ПК, мобильных устройств и для устройств специализированного назначения.

Tantor - система управления базами данных, аналог Oracle и Microsoft SQL.

Termidesk - решение для удаленного доступа к компьютеру, аналог VMWare Horizon и Windows Server.

RuPost - корпоративная почта, аналог Microsoft Outlook.

ALD Pro - решение для централизованного управления Linux-подобных систем: управления доменом, управления объектами домена, мониторинга и отчетности. Аналог Microsoft Active Directory.

У компании есть решения и в таких сферах, как инфраструктура разработки, информационная безопасность, резервное копирование и многое другое. Помимо этого, «Астра» предоставляет доступ к своему обучению и технической поддержке.

«Астра» активно расширяет свой бизнес, в том числе и за счет M&A. Компания постоянно стремится находить новые направления развития. В среднем «Астра» реализует 2–3 сделки M&A в год для усиления своих конкурентных позиций, объектами приобретения являются компании-разработчики на относительно ранней стадии развития. Например, в октябре 2023 года компания приобрела 70,2%-ю долю в ООО «Номари СиАйЭС» для усиления своей сервисной составляющей, а именно создания корпоративной образовательной системы. А в августе 2023 года был приобретен 51% в компании ООО «РеСолют» для выхода в сегмент инфраструктуры разработки через сервис для работы с исходным кодом GitFlic (аналог GitHub).

Двумя главными акционерами компании являются Денис Фролов и Илья Сивцев с общей долей 90,24%. При этом большей частью акций владеет Фролов. Что касается остальной части, то 5% акций находятся в свободном обращении, 4,76% — это казначейский пакет, который используется для M&A-сделок.

Такое распределение делает «Астру» низколиквидной бумагой, так как лишь 6,7 млрд руб. от ее общей капитализации торгуется на рынке. Однако сегодня компания объявила о сборе заявок на участие в SPO. В рамках SPO менеджмент продает свою долю без дополнительной эмиссии акций. После SPO доля акций в обращении составит 10–15%. В последнем случае «Астра» может рассчитывать на включение в индекс МосБиржи.

Отечественный рынок ПО

Прогнозируется, что к 2030 году доля отечественных решений на рынке будет около 90% (против 36% по итогам 2022 года). Главными тенденциями на российском IT-рынке в данный момент являются: уход западных компаний, ускорение процесса импортозамещения и формирование технологического суверенитета; усиление роли государства в развитии ИТ-рынка; повышение требований к информационной безопасности; продолжение цифровой трансформации всех отраслей экономики; переход к платформенным решениям; наличие определенного дисбаланса на рынке труда ИТ-специалистов.

По данным Strategy Partners, объем рынка российских ОС вырос по итогам 2023 года на 57%, до 11,3 млрд руб., что оказалось выше прогнозов экспертов (предполагался рост на 44%, до 10,4 млрд руб.). Это говорит о более массовом переходе на отечественные ОС компаний, на которые не распространяются регуляторные требования по обязательному переходу. Ожидается, что данная тенденция станет дополнительным драйвером роста продаж российских ОС в среднесрочной перспективе.

По итогам 2023 года 97% сегмента российских ОС занимают три разработчика — ГК «Астра» с долей 76%, «Базальт СПО» (11%) и «Редсофт» (10%). При этом «Астра» предлагает наиболее комплексное решение для своих клиентов, в то время как конкуренты обходятся 3–4 продуктами.

Если объединить все направления бизнеса «Астры», то целевой рынок компании будет расти со среднегодовым темпом 34% до 2027 года, с прогнозной оценкой рынка 164 млрд руб. в 2027 году (текущая оценка целевого рынка составляет 51 млрд руб.).

Перспективы и риски компании

Текущая стратегия компании строится на развитии своей экосистемы. Главным продуктом «Астры» является ОС Astra Linux (61% от выручки), которую компания продвигает в первую очередь. Но, так как все продукты «Астры» совместимы между собой, клиентам зачастую гораздо удобнее приобретать и другие продукты компании, что образует экосистему, когда все решения связаны друг с другом. Таким образом, «Астра» хочет довести выручку от продуктов экосистемы до 50% в долгосрочной перспективе (текущая доля 18,3%). Например, текущее количество корпоративных клиентов Astra Linux Server составляет 3,5 тыс., а следующим популярным продуктом является Termidesk c 875 клиентами, что говорит о возможности кратного роста клиентской базы последнего.

Сейчас компания активно развивается в четырех перспективных направлениях:

Облачные вычисления. «Астра» выходит на рынок облачного инфраструктурного ПО с возможностью создания частного облака, публичного облака и интеграции со сторонними облаками. Хотя рынок облачных вычислений является высококонкурентным в России, компания уверена в своем успехе благодаря собственной экосистеме. Старт продаж намечен на 2-й квартал 2024 года.

Базы данных и серверы. «Астра» создает новый продукт — Tantor Xdata, который является сервером с платформой баз данных, предназначенным для масштабных вычислений. Спрос на этот продукт появился после ухода Oracle Exadata. Запуск намечен на 3-й квартал 2024 года.

Платформа для разработки GitFlic — импортонезависимая платформа, которая необходима для безопасного цикла разработки внутри РФ и повышения эффективности разработки.

Искусственный интеллект. «Астра» планирует внедрять искусственный интеллект в инфраструктуру разработки для ее оптимизации, а также в собственные продукты для оптимизации бизнес-процессов клиентов и повышенной защиты экосистемы.

ОС Linux сама по себе является не совсем удобной для рядовых пользователей, и это одна из причин, почему ОС Windows гораздо популярнее Linux. Чтобы это исправить, «Астра» на Дне инвестора представила масштабный редизайн ОС Astra Linux, назвав обновление Proxima. Такое обновление поможет компании упростить пользовательский опыт, что в долгосрочной перспективе может дать ОС от «Астры» сильное преимущество на фоне других ОС на базе Linux.

Также есть опасения, что при возвращении иностранных ИТ-компаний на рынок РФ «Астра» потеряет много корпоративных клиентов. Однако шанс этого невелик. Начнем с того, что в текущей геополитической ситуации возвращение иностранных компаний если и ожидается, то не в ближайшие несколько лет. Помимо этого, крупным корпоративным клиентам будет проблематично и ресурсозатратно переносить все свои бизнес-процессы с одного ПО на другое, поэтому велика вероятность, что они в любом случае останутся клиентами «Астры», принося ей возобновляемую выручку. Поэтому возращение иностранных конкурентов вряд ли приведет к потере позиций на рынке.

Бизнес-модель также позволяет «Астре» генерировать достаточно высокий положительный FCF и приумножать его с каждым отчетным годом.

В последнее время ходят слухи, что один из крупных игроков, таких как Ростелеком, ВК, МТС или «Росатом», интересуется покупкой производителя ОС для выхода на этот рынок. Многие инвесторы решили, что главным претендентом будет «Астра», однако мы считаем такой исход маловероятным по нескольким причинам. Во-первых, компания является самой дорогой на рынке, и крупному игроку может быть выгоднее приобрести одного из конкурентов «Астры» и уже на его основе строить соперника Astra Linux. Во-вторых, для всего ИТ-рынка РФ оптимальнее, если главный поставщик ОС будет независимым игроком, а не частью экосистемы крупного игрока. В-третьих, сам менеджмент «Астры» говорил, что на текущем ИТ-рынке РФ важна скорость принятия решений, чему может помешать крупный мажоритарный акционер, особенно с госучастием. Поэтому мы считаем, что продажа «Астры» крупной компании либо не состоится вовсе, либо будет в форме продажи небольшого пакета акций.

Тем не менее присутствует риск, что если крупный игрок купит конкурента «Астры», то это ослабит ее рыночные позиции в долгосрочной перспективе, так как сейчас компания развивается в «тепличных» условиях, без жесткой конкуренции, как было раньше. При возникновении такой угрозы у «Астры» будет «фора» в виде большого количества текущих клиентов и, соответственно, большой доли на рынке.

Среди рисков стоит выделить: прекращение поддержки государством всей ИТ-отрасли, что может замедлить темпы роста как рынка в целом, так и «Астры»; дефицит квалифицированной рабочей силы на рынке труда, что может ограничивать развитие компании; а также возможные нападки со стороны ФАС, учитывая почти монопольную позицию «Астры» на рынке ОС.

Финансовые показатели и прогнозы

За 2023 год «Астра» отчиталась о рекордных показателях отгрузок, выручки, EBITDA и скорр. чистой прибыли, которые оказались сопоставимы с ожиданиями аналитиков.

За прошлый год отгрузки ПО «Астры» составили 11,2 млрд руб. (рост на 75%), а выручка — 9,5 млрд руб. (рост 77%), что на 500 млн руб. меньше, чем заявляла компания при выходе на IPO. Мы считаем, что проблема кроется в учете выручки в стандарте МСФО, а не в росте компании, ведь показатель отгрузок оказался в рамках ожиданий.

Одним из позитивных моментов 2023 года стал кратный рост выручки вне сегмента ОС — до 34% от всего дохода «Астры», когда годом ранее доля составляла 22%. Выручка от экосистем выросла в 2,4 раза, до 1,8 млрд руб., а выручка от сопровождения продуктов — в 3,1 раза, до 1,4 млрд руб. Количество уникальных клиентов выросло на 50%, до 22,5 тыс., а выручка на одного клиента — на 18%, до 424 тыс.

За год операционная прибыль компании выросла на 46%, до 2,8 млрд руб. Скорр. чистая прибыль (без учета расходов на IPO и налога на сверхприбыль) выросла на 44%, до 4,4 млрд руб., а скорр. EBITDA (за вычетом расходов на R&D) — на 25% г/г, до 2,8 млрд руб. Стоит заметить, что на результаты повлияли возросшие расходы на R&D, которые поднялись в 2,1 раза, до 1,4 млрд руб.

В связи с этим операционная рентабельность «Астры» за 2023 год снизилась с 52% до 43%, скорр. чистая рентабельность — с 57% до 46%. Однако долговая нагрузка все еще остается небольшой и подразумевает выплату дивидендов в размере 50% от чистой прибыли (Чистый долг / скорр. EBITDA равен 0,02).

Операционный денежный поток за год вырос на 85%, до 3,4 млрд руб., а свободный денежный поток — на 76%, до 2,1 млрд руб. Но за 4-й квартал 2023 года последний показатель снизился почти в четыре раза в связи с большой долей затрат на R&D в этом периоде.

Наши прогнозы по основным финпоказателям «Астры» на 2024 год следующие:

Ожидания по годовой выручке — 17,9–18,2 млрд руб. (рост на 88–91%), в среднем 18,15 млрд руб.

Ориентир по EBITDA (без корректировки на CAPEX) — 7,4–7,5 млрд руб. (рост на 78–80%). Ориентир по скорр. марже EBITDA — 41,3%.

Ориентир по чистой марже — 37,7%; таким образом, ориентир по чистой прибыли 6,7–6,9 млрд руб. (рост на 84–90%).

Прогнозы подразумевают, что «Астра» немного сократит свою рентабельность, однако увеличит выручку почти в два раза.

Выплаты акционерам

Астра платит дивиденды акционерам в соответствии со своей дивидендной политикой. При значении показателя «Чистый долг / скорр. EBITDA» не выше 1 выплачивается 50% от скорр. чистой прибыли (чистая прибыль минус расходы на R&D плюс единовременные затраты).

За 2023 год компания заработала 3,3 млрд руб. скорр. чистой прибыли. То есть можно ожидать 15,7 руб. на акцию (дивидендная доходность 2,5%).

Оценка

Для определения справедливой стоимости акций ГК «Астра» мы использовали оценку по мультипликаторам относительно российских IT-компаний, а также прогнозные мультипликаторы P/E, P/S, EV/EBITDA, EV/S и P/FCF на 2024 год. При этом P/S и EV/S у компаний-аналогов были скорректированы на прогнозные темпы роста, P/E — на рентабельность чистой прибыли; EV/EBITDA — на рентабельность EBITDA. Корректировки проведены для баланса мультипликаторов.

Оценка по форвардным мультипликаторам на 2024 год относительно аналогов предполагает целевую капитализацию 121,33 млрд руб. и целевую стоимость акций 578 руб. Исходя из потенциала снижения на 7,2% к текущей цене, мы присваиваем рейтинг «Держать».

Технический анализ

На дневном графике акции корректируются от своих локальных максимумов. Ближайшим уровнем поддержки для котировок выступает уровень 581 руб., который совпадает с восходящим трендом. Если этот уровень будет пробит, то следующий уровень поддержки - 541 руб.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба