RAZB0RKA отчёта АСТРА по МСФО 4кв'23.

В Пятницу 13-го Октября 2023 года на нашем рынке стало на 1-го эмитента больше!

Вышла на IPO российская компания АСТРА!

АСТРА позиционирует себя как лидирующего российского разработчика ПО

Доля рынка компании на рынке российских операционных систем выросла в 2023 году на 1.5пп и составляет ФАНТАСТИЧЕСКИЕ 76%!

Главный продукт компании это операционная система ASTRA LINUX

Постойте?

Но LINUX же бесплатен?

Да бесплатен, и АСТРА его успешно продает!

Как?

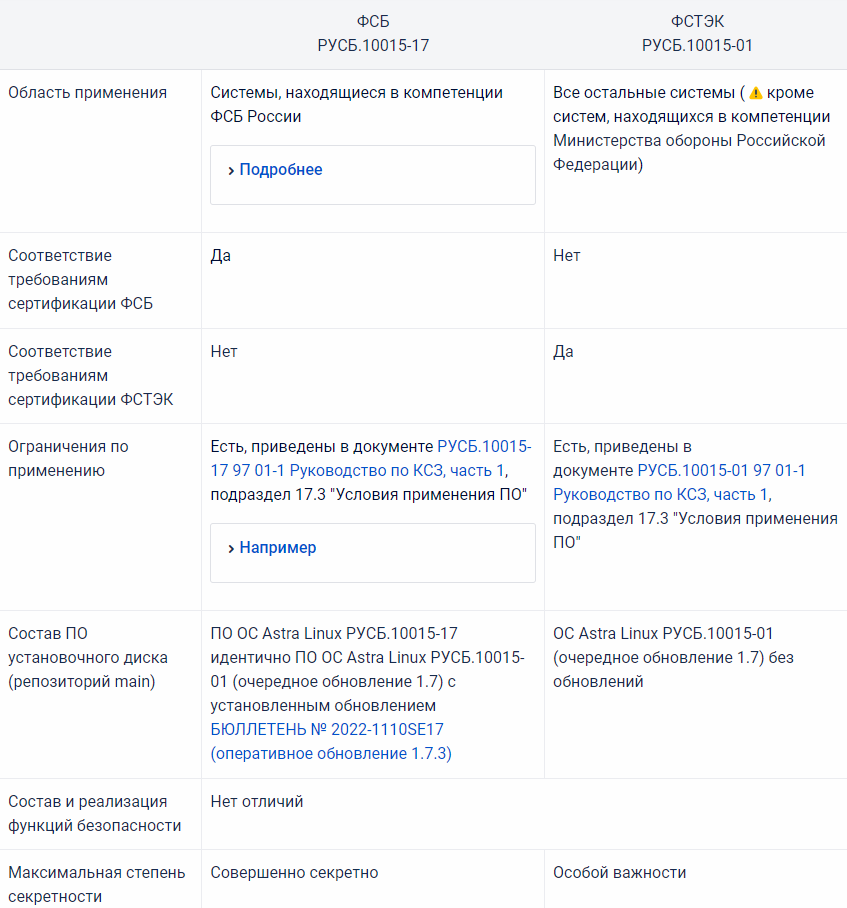

В этом ей "помогают" ФСБ и ФСТЭК, выдавшие свои сертификаты безопасности

Наличие этих сертификатов означает, что ASTRA LINUX предпочтительная операционная система для силовых структур, госорганов, и объектов критической инфраструктуры

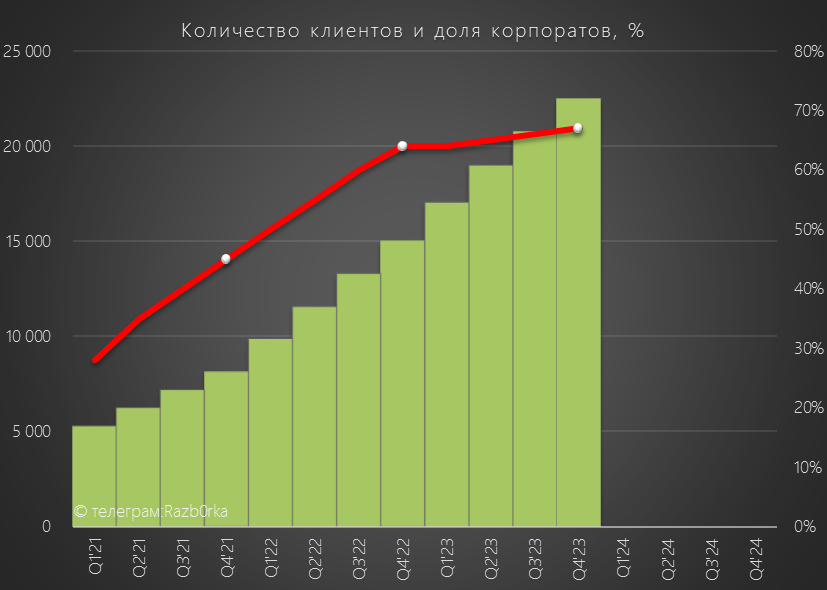

Именно госструктуры и стали первой точкой роста компании и составляли в 2020 году более 70% клиентов

На этот рост потом наложился уход в 2022 году иностранных компаний разработчиков ОС в лице MICROSOFT и REDHAT

Благодаря добровольно-принудительному импортозамещению, к концу 2023 года количество клиентов АСТРА выросло до 22.5 тыс, а доля корпоратов выросла до 67%

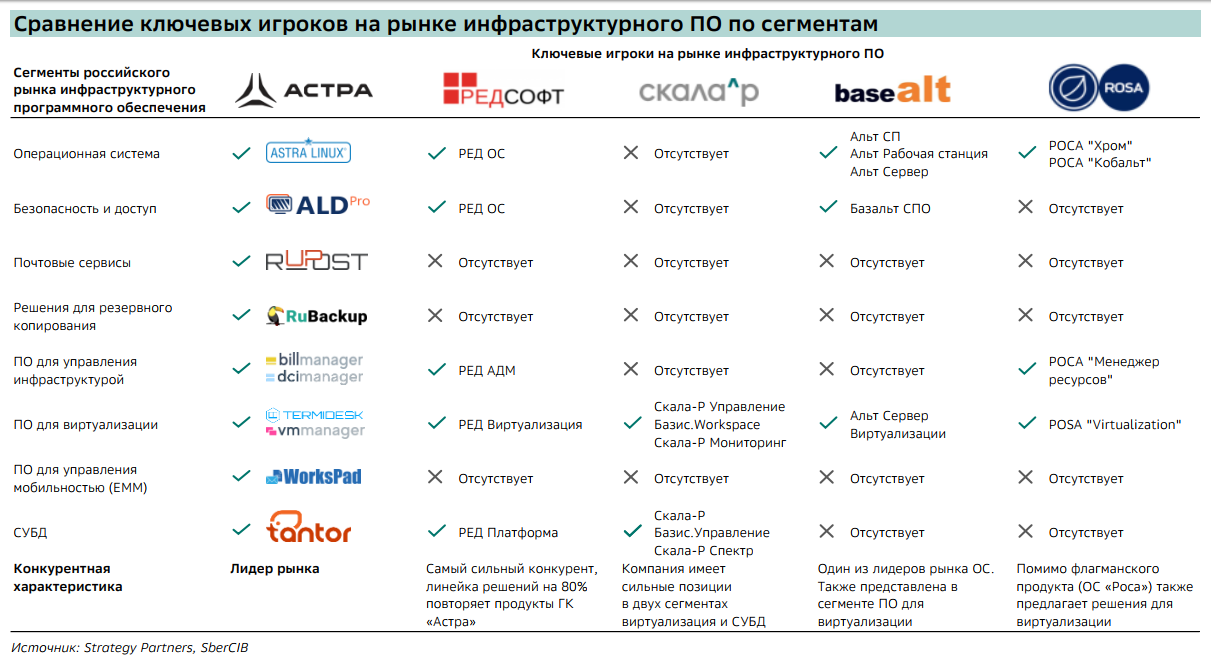

Отмечу, что АСТРА не единственный разработчик операционных систем на основе LINUX в России

Есть еще не менее успешные РЕДСОФТ, baseAlt, ROSA и Скала-Р

Кроме того, есть еще и гигант СБЕР с своей SberLInux!

Так что, текущая 70+% доля рынка АСТРА может со временем стать сильно меньше

На прошлой неделе были интересные новости от ГАЗПРОМ и дочерней ГАЗПРОМНЕФТЬ на этот счет!

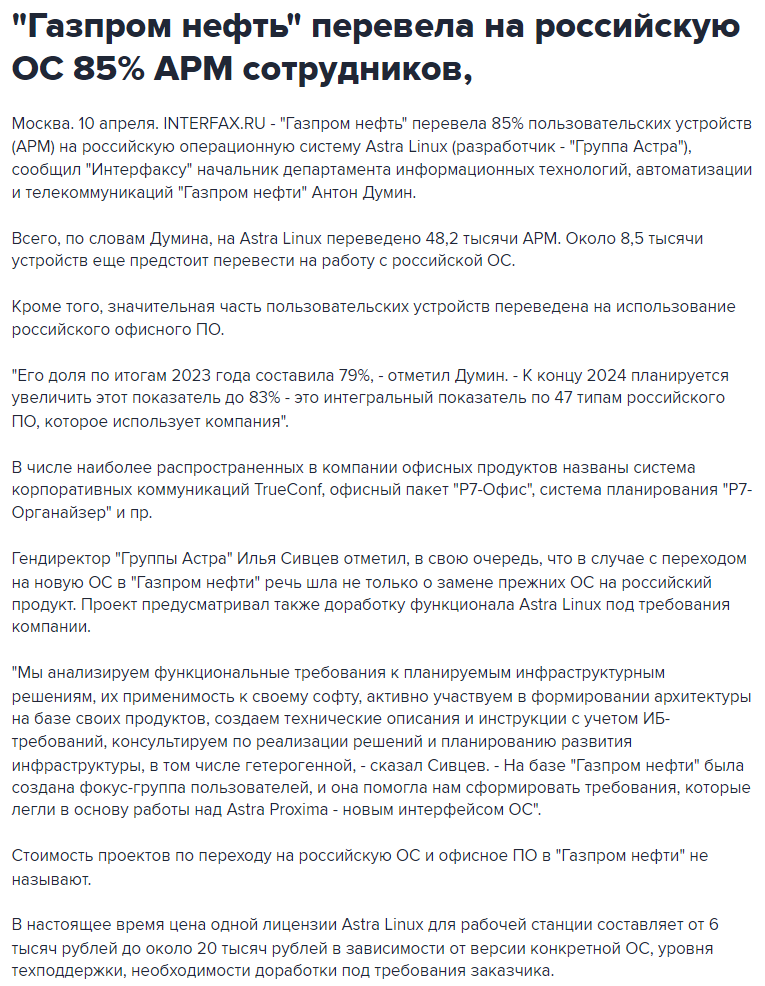

ГАЗПРОМНЕФТЬ перевела 85% и 48.2 тыс компьютеров компании на Astra Linux

Обратите внимание, стоимость каждой лицензии адаптированного БЕСПЛАТНОГО LINUX обошлась ГАЗПРОМНЕФТЬ от 6 до 20 тыс руб!

Исходя из количества лицензий и средней цены, ГАЗПРОМНЕФТЬ заплатила компании АСТРА около 600 млн руб!

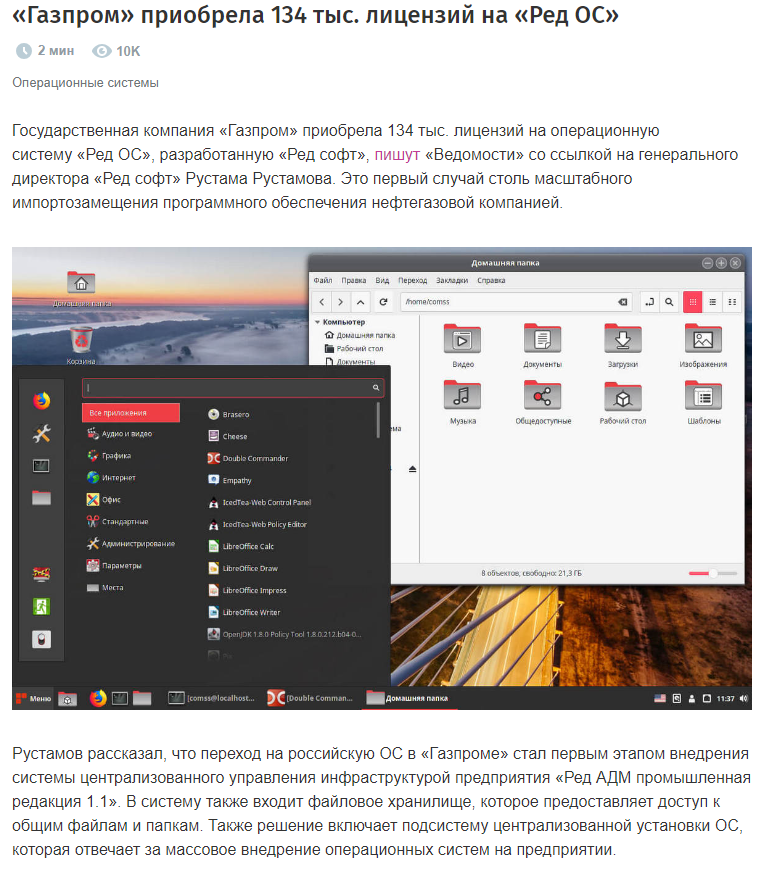

При этом, ГАЗПРОМ выбрал не Astra Linux, а "РЕД ОС" и закупил 134 тыс лицензий по 4 500 руб

Почему дочка выбирает операционную систему отличную от системы папы?

Почему платят как минимум в 1.5 раза дороже за лицензию?

Я не знаю...

Такое же разнообразие "решений" наблюдается и у других госкомпаний

Как говорится, "кто в лес, кто по дрова"!

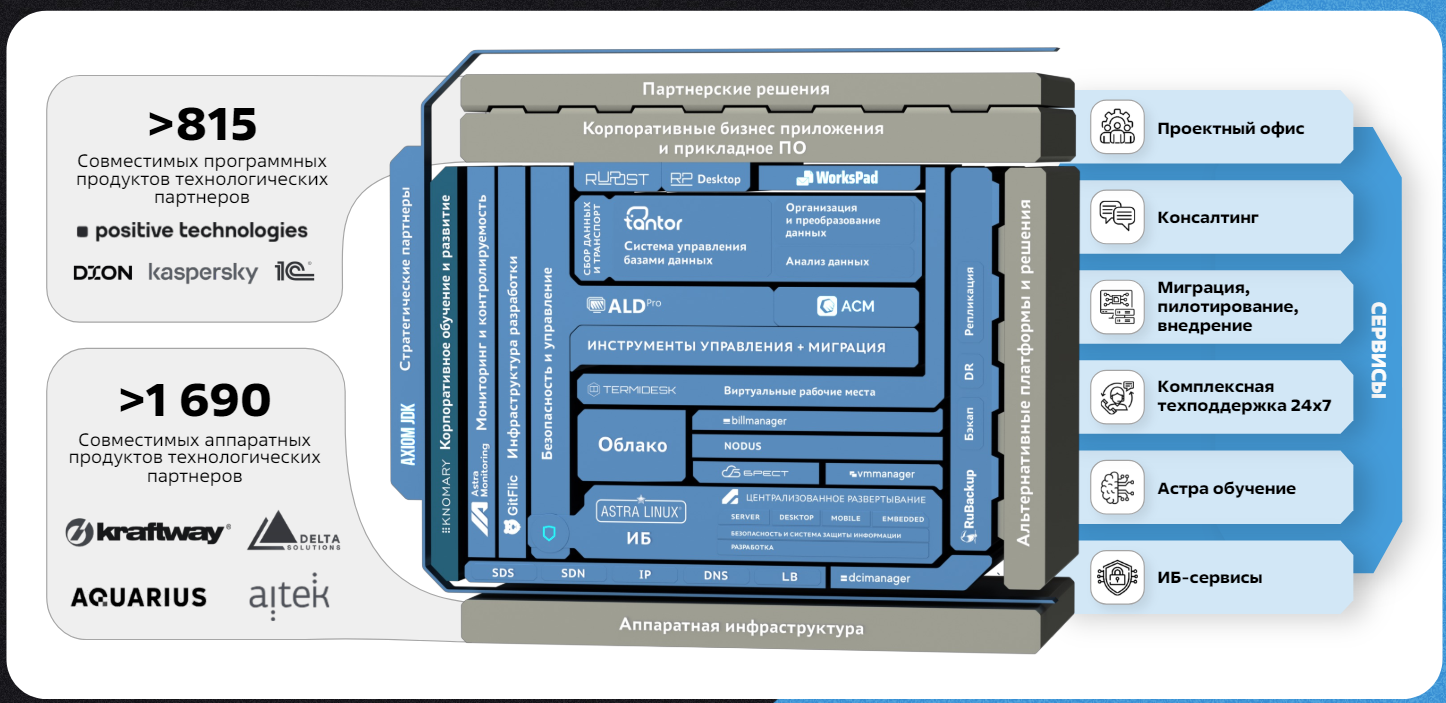

Но главное это то, что главный продукт АСТРА не является незаменимым и не является "экономическим рвом", защищающим конкурентное преимущество

Как компания это пытается исправить?

Самостоятельно разрабатывая новые сервисы и продукты, интегрируя решения партнеров и покупая мелких независимых разработчиков с готовыми продуктами

Это формирует вокруг базовой операционной системы развивающуюся экосистему продуктов

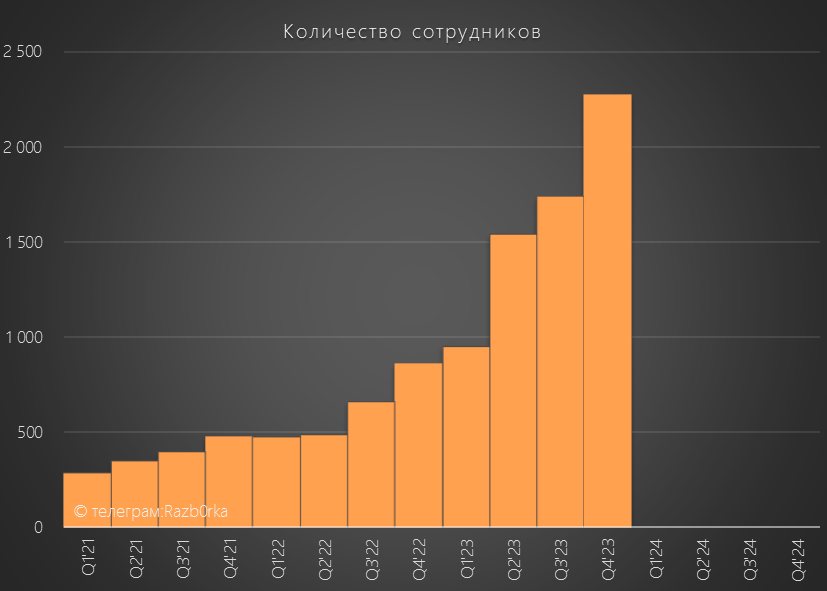

И для поддержания и разработки этой экосистемы компании требуется все больше и больше сотрудников

С 290 человек в 2020 году штат вырос за 3 года почти в 8 раз до 2300

Но по меркам штата остальных компаний на фондовом рынке, АСТРА по-прежнему очень маленькая

Как проходило IPO компании?

Супер успешно!

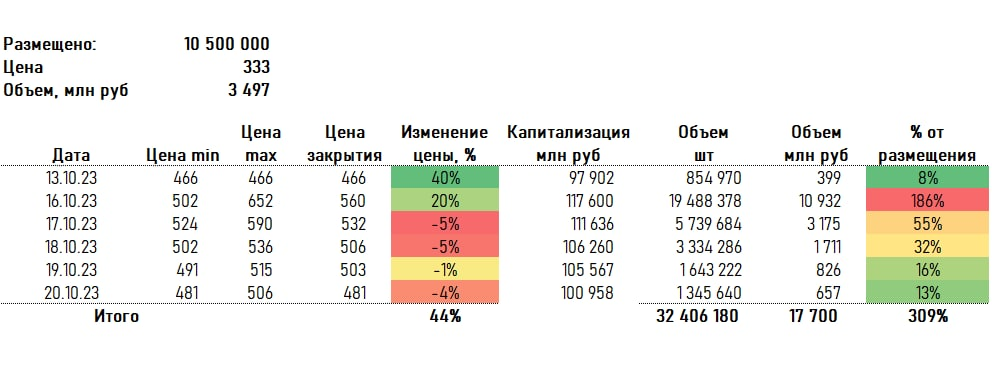

Компания разместила 5% и 10 млн своих акций по 333 руб

Переподписка была более 20 раз, суммарный объем заявок, поданных инвесторами, составил 70 млрд руб

Фактическая аллокация была 2-4%, на 1 млн руб заявки выдавали акций на 20 тыс руб

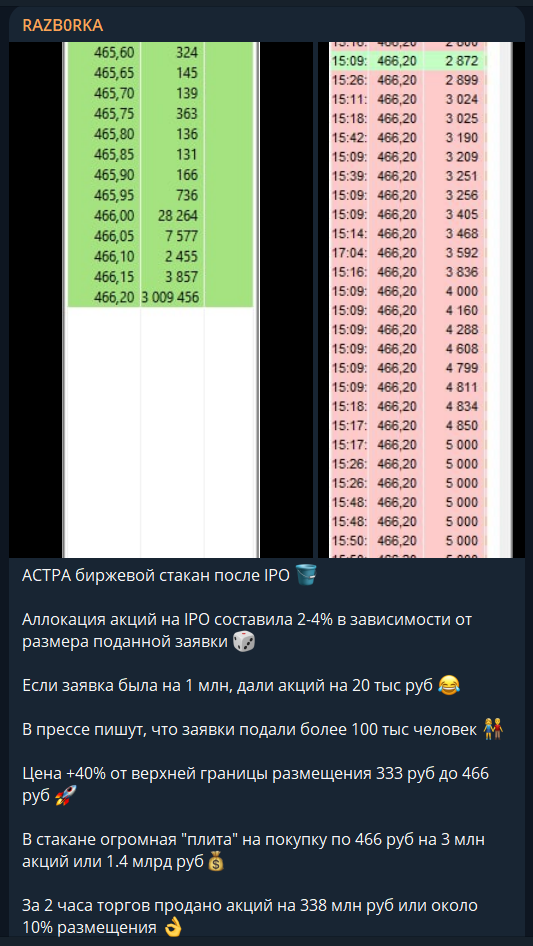

В первый день торгов котировки выросли на 40% и акции весь день проторговались на планке по 466 руб

Прям по рынку стояла огромная заявка по 466 руб на покупку 3 млн акций и 1.4 млрд руб

Кто-то был готов купить 30% ВСЕХ размещенных акций!

Но это еще не все чудеса!

За 6 дней после IPO через рынок было проторговано 32 млн акций на 18 млрд руб

Это означает что ВЕСЬ free float и ВСЕ размещенные акции были куплены/проданы более 3 раз!

По заявлениям компании, 50% акций на IPO было продано долгосрочным фондам

Это означало, что за 6 дней розничная часть ВСЕХ размещенных акций была куплена/продана 6 раз!

Но и это еще не всё!

С момента IPO прошло 129 торговых сессий, а суммарный накопленный объем торгов акциями АСТРА превысил 116 млн акций!!!

Менее чем за полгода ВСЕ размещенные акции были проданы/куплены через рынок почти 12 раз!!!

Как это возможно?

Я не знаю

По графику видно, что оборот акций резко ускорился в середине марта

В то же время цена акций выросла на 30% с 560 до 723 руб

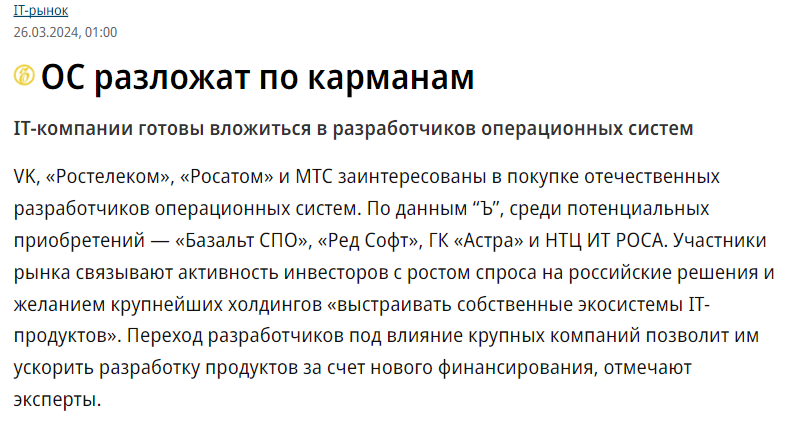

Рост начался за неделю до того, как Коммерсант написал о том, что крупные российские компании могут купить независимых разработчиков ОС

Ни какой конкретики в статье не было, но и этого хватило чтобы разогнать котировки

Для справки, по 720 руб капитализация АСТРА равнялась 150 млрд руб!

К текущему моменту акции подешевели от пика на 16% и стоят около 600 руб

Почему акции начали дешеветь?

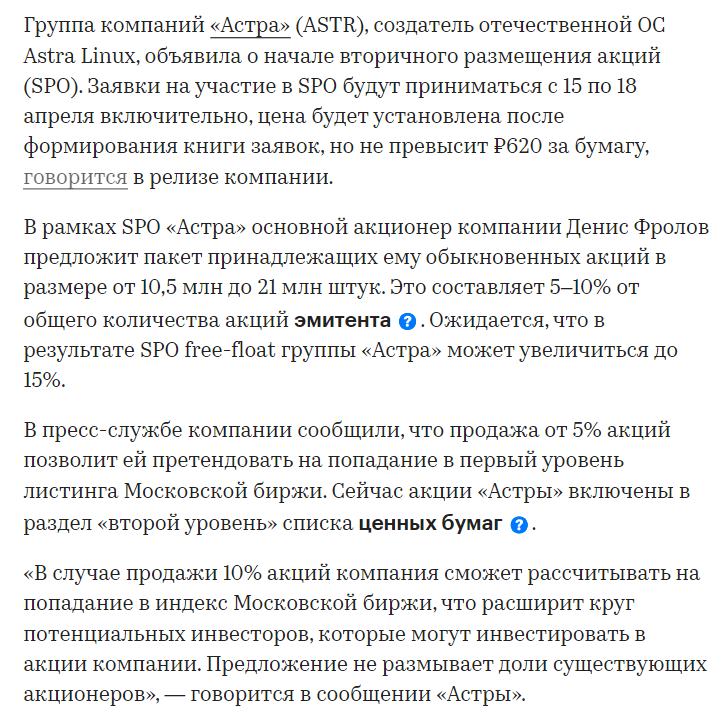

15 Апреля стало известно, что главный акционер компании Денис Фролов собирается продать от 10.5 до 21 млн акций по цене не выше 620 руб

О том, что такая опция будет рассматриваться в будущем компания говорила еще во время road show перед IPO в Октябре

В отличие от ПОЗИТИВа, это не допэмиссия размывающая миноритариев, а продажа существующих акций

Важный вопрос, почему Фролов решил продать акции именно сейчас?

Официальная версия это желание чтобы акции АСТРА попали в 1 котировальный список биржи и индекс ММВБ

Давайте посмотрим финансы компании для того чтобы понять, что мы вообще покупаем по 600 руб?

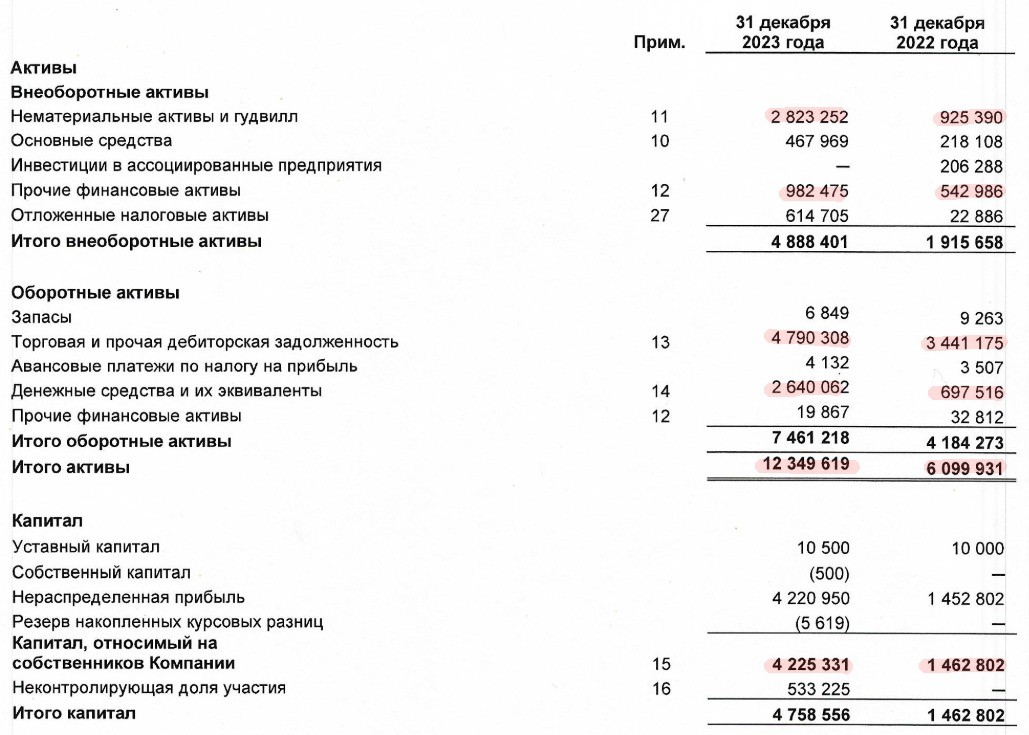

Начнем с баланса компании

Суммарные активы компании оценены в 12.3 млрд руб, из которых собственный капитал 4.2 млрд руб

В структуре активов выделяется:

4.8 млрд руб дебиторской задолженности

2.6 млрд руб денежных средств

2.8 млрд руб нематериальных активов

982 млн руб финансовых активов

Эти 4 позиции формируют 91% всех активов компании

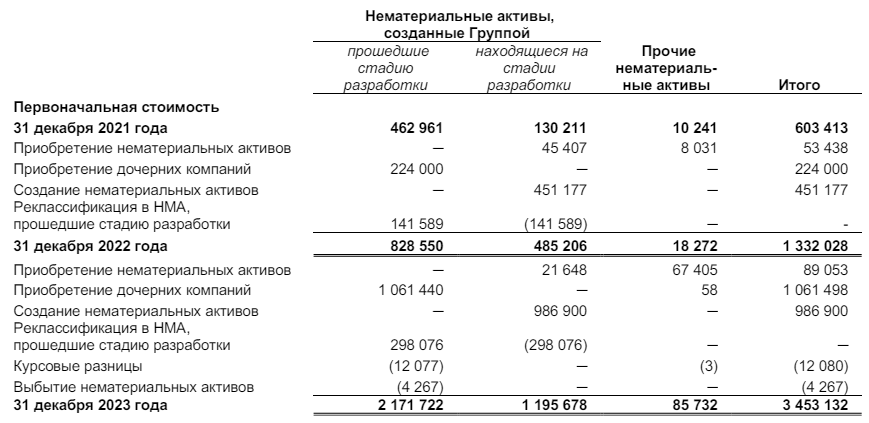

Если с дебиторкой и деньгами все понятно, это деньги, то что такое нематериальные активы?

Это программные продукты, которые были созданы или приобретены компанией за период с 2008 по 2023 год

Компания оценивает их стоимость без учета амортизации на конец 2023 года в размере 3.4 млрд руб

С учетом 600 млн руб накопленной амортизации их оценка снизилась до 2.8 млрд руб

Эти 2.8 млрд руб по сути и есть главный источник заработка компании!

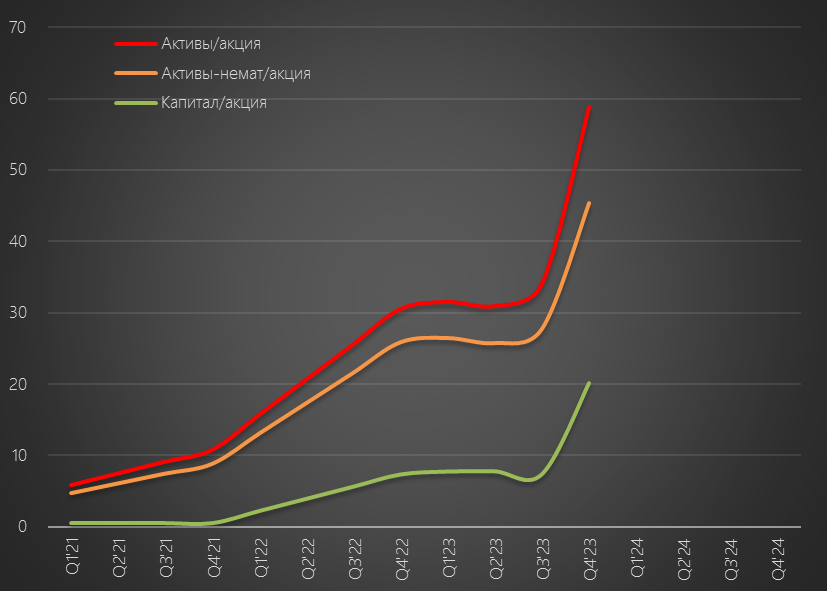

Если мы пересчитаем балансовые показатели на количество акций, то получим что на 1 акцию приходится около 60 руб активов и 20 руб капитала

Почему рынок готов платить в 10 раз больше чем стоимость активов и в 30 раз больше чем капитал?

Наверное потому, что АСТРА это быстрорастущая компания

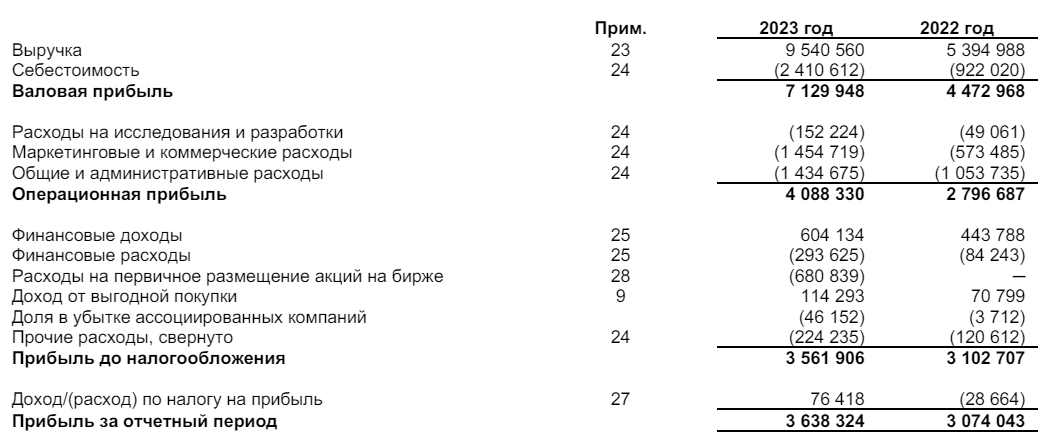

Динамика показателей год к году:

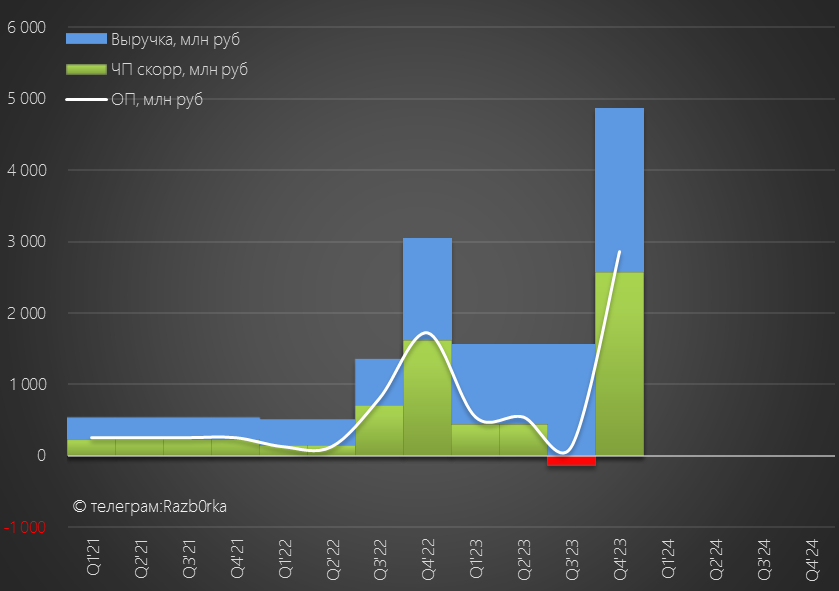

Выручка 9.5 млрд (+76%)

Себестоимость 2.4 млрд (х2.7)

Операционная прибыль 4.0 млрд (+46%)

Чистая прибыль 3.6 млрд (+16%)

Выручка действительно быстро растет, но обратите внимание что себестоимость опережает этот рост в 3.5 раза!

В 4-ом квартале выручка выросла на 60% до 4.9 млрд руб

При этом, продажи ОС выросли в 4-ом квартале всего на 29% до 3 млрд руб

Продажи экосистемных продуктов выросли на 115% до 1.2 млрд руб, а сопровождение продуктов в 4.7 раза до 0.6 млрд руб

Позитивно что выручка становится более диверсифицированой, но замедление продаж основного продукта настораживает

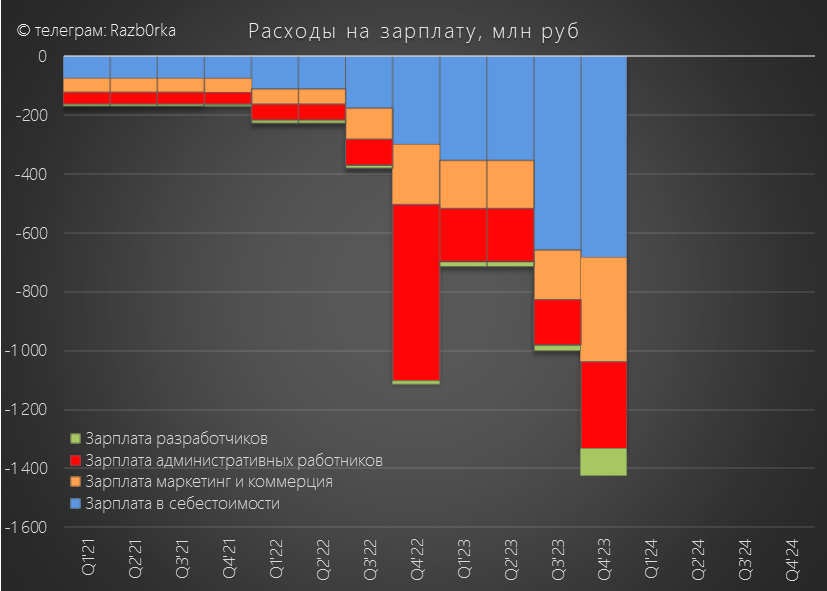

С чем связан опережающий рост себестоимости и других расходов?

Помните график количества сотрудников и слайд с экосистемой?

В структуре расходов на персонал немного удивляет то, что расходы отнесенные на разработку составили в прошлом году всего 150 млн руб

На фоне 848 млн руб зарплат маркетинга/коммерции и 806 млн зарплат менеджмента это выглядит странно

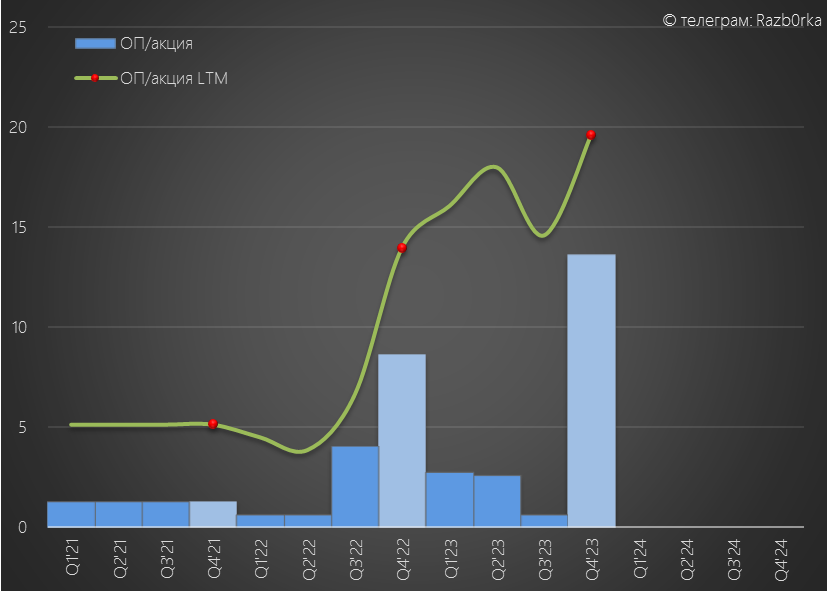

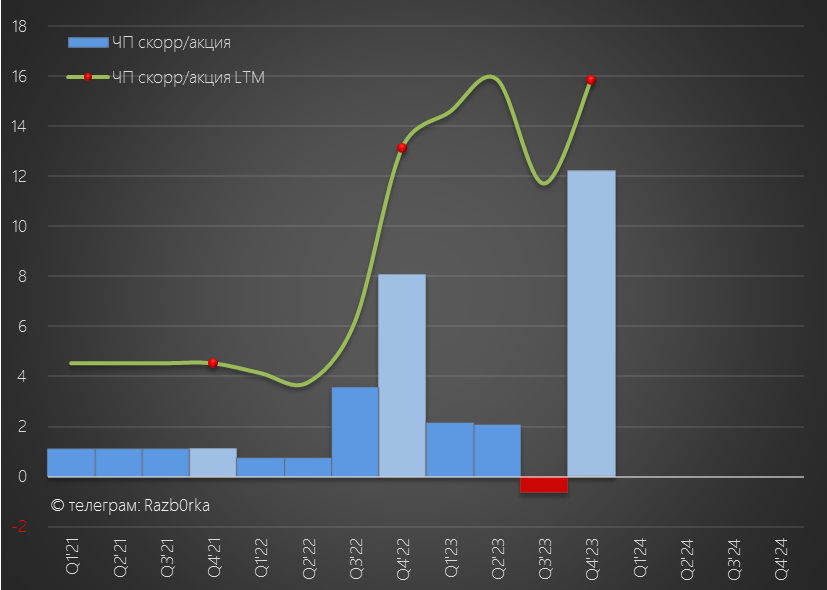

Операционная прибыль в 4-ом квартале выросла до 2.9 млрд руб или 13.6 руб/акция

В годовом выражении операционная прибыль составила 19.6 руб/акция

По текущим 600 руб за акцию, компания оценена без учета долга в 30 операционных прибылей!

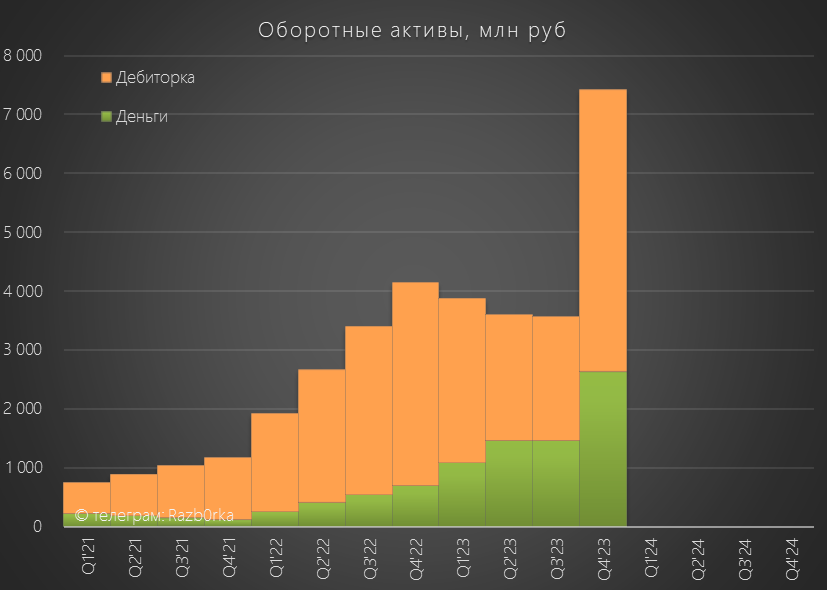

Долг компании вырос за год на 2 млрд до 2.7 млрд руб

В том числе благодаря полученным займам, денежная позиция выросла за год на 1.9 млрд до 2.6 млрд руб

Дебиторка выросла на 1.3 млрд до 4.8 млрд руб - эти деньги еще предстоит получить от покупателей

Сальдо процентов по долгу и депозитам в 4-ом квартале составило -112 млн руб

Основная часть долга АСТРА это льготный кредит субсидируемый МИНЦИФРОЙ под 3.2% годовых до конца 2024 года

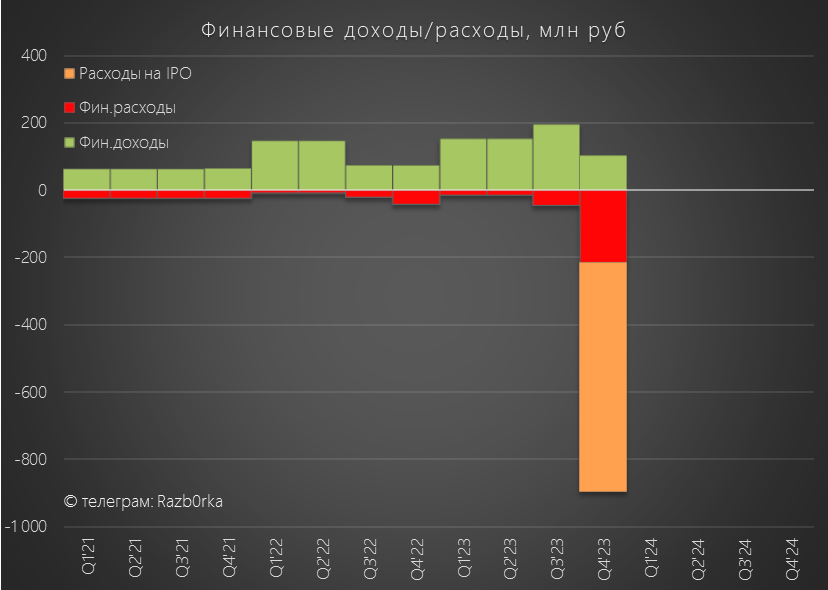

Отдельной строкой в отчет показали расходы, связанные с IPO, они составили 680 млн руб

Из них 444 млн руб получили сотрудники и 232 млн получили банки, биржа и брокера помогавшие размещению

Щедро...

Премии составили более 12% от 3.5 млрд руб размещения

Напомню, что это был не cash in, а cash out IPO

Эти 3.5 млрд руб получила не компания, а мажоритарные акционеры

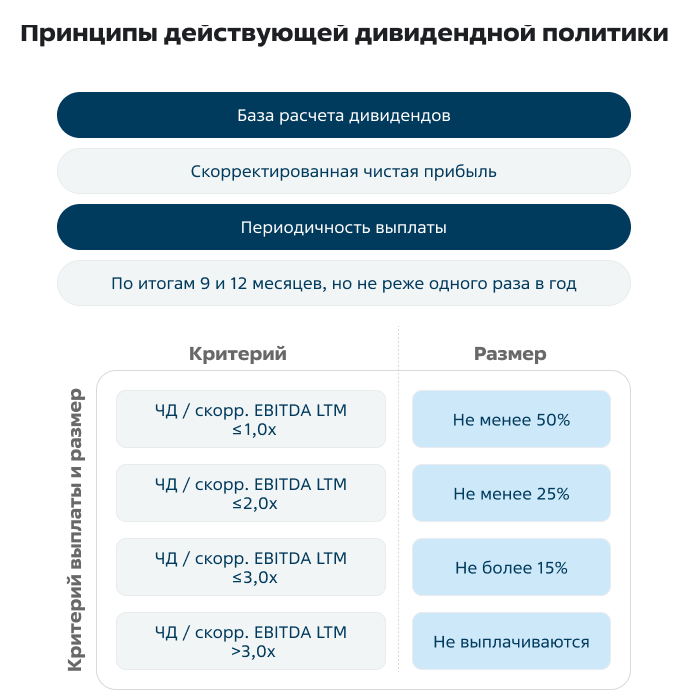

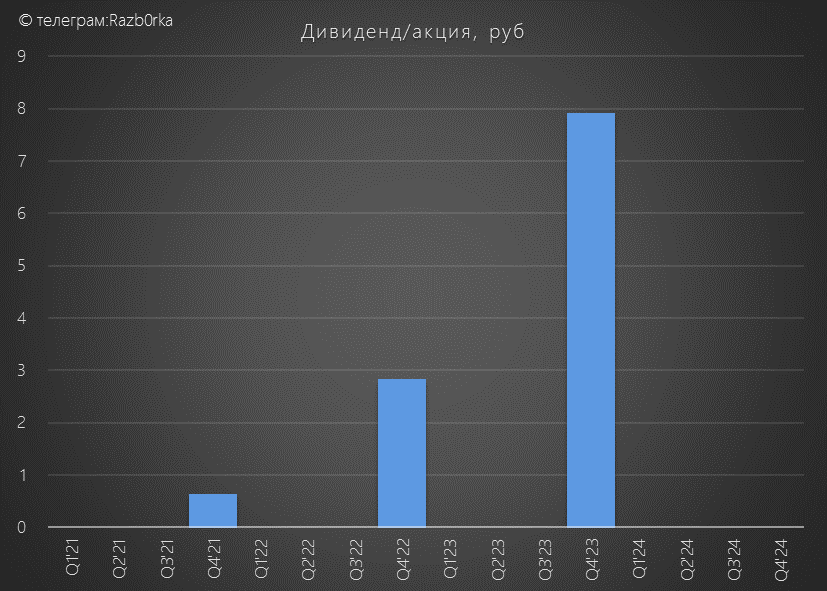

Дивидендная политика компании подразумевает выплату не менее 50% скорректированной чистой прибыли при уровне долга менее 1 EBITDA LTM

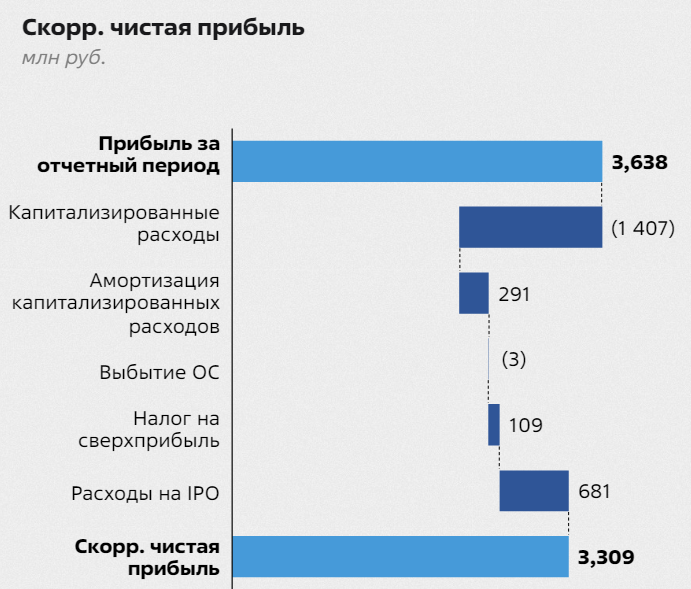

Вот какие корректировки были сделаны в прибыли 2023 года

3.3 млрд руб скорректированной чистой прибыли это 15.9 руб/акция

При выплате 50%, расчетный дивиденд за 2023 год составляет 7.9 руб/акция или 1.7 млрд руб

У тех акционеров, что покупали по 333 руб на IPO, доходность составит 2%, по текущей цене доходность 1%

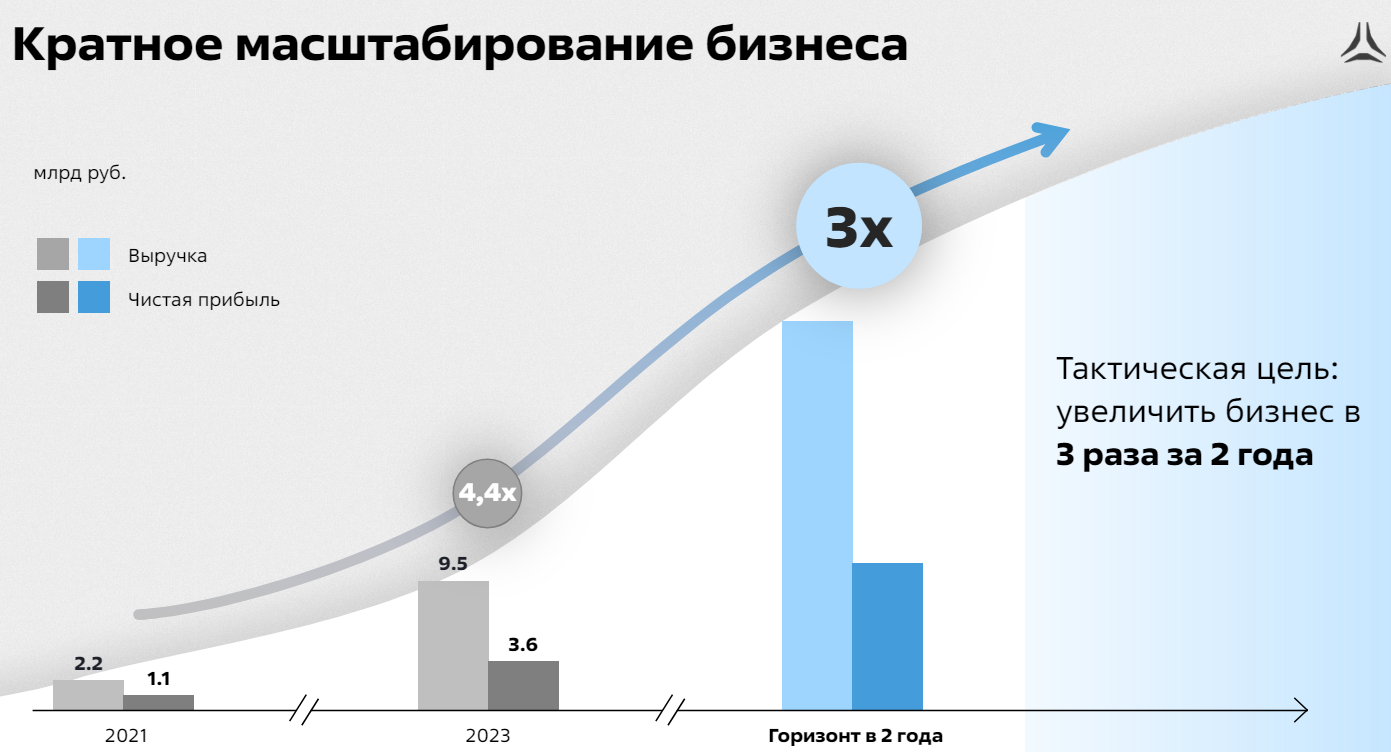

На прошедшем в Апреле Дне Инвестора менеджмент компании заявил, что целится на рост чистой прибыли в 3 раза за ближайшие 2 года

Если эти планы сбудутся, дивиденды акционеров вырастут так же в 3 раза до 24-25 руб

Что по текущей цене даст ~4% доходности за 2026 год с выплатой летом 2027 года

По данным компании, количество акционеров превысило 112 тыс человек

Бурный рост акций и рост бизнеса привлекает внимание и деньги частных инвесторов

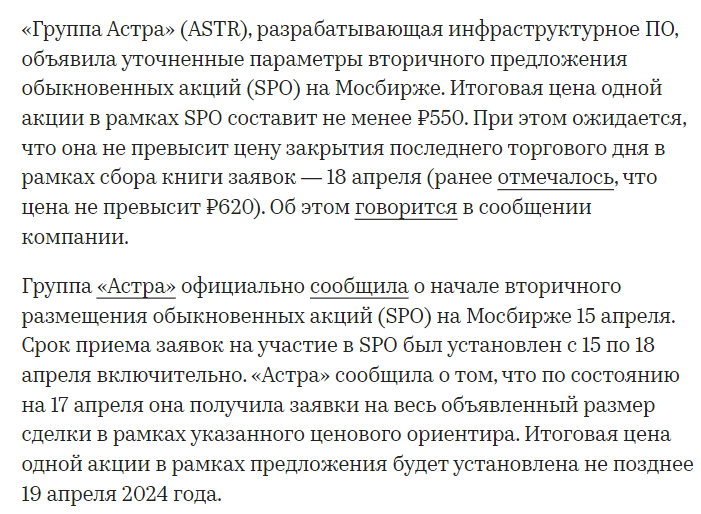

p.s. Пока писал разборку вышли данные про снижение цены SPO с 620 до 550 руб

Скидка уже составила 11% от первоначальной цены, а конечная цена будет объявлена не позднее 19 апреля

Если хотите больше узнать о компании рекомендую к просмотру запись Дня инвестора прошедшего в Апреле

В Пятницу 13-го Октября 2023 года на нашем рынке стало на 1-го эмитента больше!

Вышла на IPO российская компания АСТРА!

АСТРА позиционирует себя как лидирующего российского разработчика ПО

Доля рынка компании на рынке российских операционных систем выросла в 2023 году на 1.5пп и составляет ФАНТАСТИЧЕСКИЕ 76%!

Главный продукт компании это операционная система ASTRA LINUX

Постойте?

Но LINUX же бесплатен?

Да бесплатен, и АСТРА его успешно продает!

Как?

В этом ей "помогают" ФСБ и ФСТЭК, выдавшие свои сертификаты безопасности

Наличие этих сертификатов означает, что ASTRA LINUX предпочтительная операционная система для силовых структур, госорганов, и объектов критической инфраструктуры

Именно госструктуры и стали первой точкой роста компании и составляли в 2020 году более 70% клиентов

На этот рост потом наложился уход в 2022 году иностранных компаний разработчиков ОС в лице MICROSOFT и REDHAT

Благодаря добровольно-принудительному импортозамещению, к концу 2023 года количество клиентов АСТРА выросло до 22.5 тыс, а доля корпоратов выросла до 67%

Отмечу, что АСТРА не единственный разработчик операционных систем на основе LINUX в России

Есть еще не менее успешные РЕДСОФТ, baseAlt, ROSA и Скала-Р

Кроме того, есть еще и гигант СБЕР с своей SberLInux!

Так что, текущая 70+% доля рынка АСТРА может со временем стать сильно меньше

На прошлой неделе были интересные новости от ГАЗПРОМ и дочерней ГАЗПРОМНЕФТЬ на этот счет!

ГАЗПРОМНЕФТЬ перевела 85% и 48.2 тыс компьютеров компании на Astra Linux

Обратите внимание, стоимость каждой лицензии адаптированного БЕСПЛАТНОГО LINUX обошлась ГАЗПРОМНЕФТЬ от 6 до 20 тыс руб!

Исходя из количества лицензий и средней цены, ГАЗПРОМНЕФТЬ заплатила компании АСТРА около 600 млн руб!

При этом, ГАЗПРОМ выбрал не Astra Linux, а "РЕД ОС" и закупил 134 тыс лицензий по 4 500 руб

Почему дочка выбирает операционную систему отличную от системы папы?

Почему платят как минимум в 1.5 раза дороже за лицензию?

Я не знаю...

Такое же разнообразие "решений" наблюдается и у других госкомпаний

РОСАТОМ со 130 тыс. сотрудников намерен перейти на Astra Linux до конца 2024 года

ВТБ со штатом в 86 тыс. человек планирует переход на Astra Linux

РОССЕТИ уже перешли на отечественную ОС «Альт», купив свыше 100 тыс лицензий у "Базальт СПО"

ВТБ со штатом в 86 тыс. человек планирует переход на Astra Linux

РОССЕТИ уже перешли на отечественную ОС «Альт», купив свыше 100 тыс лицензий у "Базальт СПО"

Как говорится, "кто в лес, кто по дрова"!

Но главное это то, что главный продукт АСТРА не является незаменимым и не является "экономическим рвом", защищающим конкурентное преимущество

Как компания это пытается исправить?

Самостоятельно разрабатывая новые сервисы и продукты, интегрируя решения партнеров и покупая мелких независимых разработчиков с готовыми продуктами

Это формирует вокруг базовой операционной системы развивающуюся экосистему продуктов

И для поддержания и разработки этой экосистемы компании требуется все больше и больше сотрудников

С 290 человек в 2020 году штат вырос за 3 года почти в 8 раз до 2300

Но по меркам штата остальных компаний на фондовом рынке, АСТРА по-прежнему очень маленькая

Как проходило IPO компании?

Супер успешно!

Компания разместила 5% и 10 млн своих акций по 333 руб

Переподписка была более 20 раз, суммарный объем заявок, поданных инвесторами, составил 70 млрд руб

Фактическая аллокация была 2-4%, на 1 млн руб заявки выдавали акций на 20 тыс руб

В первый день торгов котировки выросли на 40% и акции весь день проторговались на планке по 466 руб

Прям по рынку стояла огромная заявка по 466 руб на покупку 3 млн акций и 1.4 млрд руб

Кто-то был готов купить 30% ВСЕХ размещенных акций!

Но это еще не все чудеса!

За 6 дней после IPO через рынок было проторговано 32 млн акций на 18 млрд руб

Это означает что ВЕСЬ free float и ВСЕ размещенные акции были куплены/проданы более 3 раз!

По заявлениям компании, 50% акций на IPO было продано долгосрочным фондам

Это означало, что за 6 дней розничная часть ВСЕХ размещенных акций была куплена/продана 6 раз!

Но и это еще не всё!

С момента IPO прошло 129 торговых сессий, а суммарный накопленный объем торгов акциями АСТРА превысил 116 млн акций!!!

Менее чем за полгода ВСЕ размещенные акции были проданы/куплены через рынок почти 12 раз!!!

Как это возможно?

Я не знаю

По графику видно, что оборот акций резко ускорился в середине марта

В то же время цена акций выросла на 30% с 560 до 723 руб

Рост начался за неделю до того, как Коммерсант написал о том, что крупные российские компании могут купить независимых разработчиков ОС

Ни какой конкретики в статье не было, но и этого хватило чтобы разогнать котировки

Для справки, по 720 руб капитализация АСТРА равнялась 150 млрд руб!

К текущему моменту акции подешевели от пика на 16% и стоят около 600 руб

Почему акции начали дешеветь?

15 Апреля стало известно, что главный акционер компании Денис Фролов собирается продать от 10.5 до 21 млн акций по цене не выше 620 руб

О том, что такая опция будет рассматриваться в будущем компания говорила еще во время road show перед IPO в Октябре

В отличие от ПОЗИТИВа, это не допэмиссия размывающая миноритариев, а продажа существующих акций

Важный вопрос, почему Фролов решил продать акции именно сейчас?

Официальная версия это желание чтобы акции АСТРА попали в 1 котировальный список биржи и индекс ММВБ

Давайте посмотрим финансы компании для того чтобы понять, что мы вообще покупаем по 600 руб?

Начнем с баланса компании

Суммарные активы компании оценены в 12.3 млрд руб, из которых собственный капитал 4.2 млрд руб

В структуре активов выделяется:

4.8 млрд руб дебиторской задолженности

2.6 млрд руб денежных средств

2.8 млрд руб нематериальных активов

982 млн руб финансовых активов

Эти 4 позиции формируют 91% всех активов компании

Если с дебиторкой и деньгами все понятно, это деньги, то что такое нематериальные активы?

Это программные продукты, которые были созданы или приобретены компанией за период с 2008 по 2023 год

Компания оценивает их стоимость без учета амортизации на конец 2023 года в размере 3.4 млрд руб

С учетом 600 млн руб накопленной амортизации их оценка снизилась до 2.8 млрд руб

Эти 2.8 млрд руб по сути и есть главный источник заработка компании!

Если мы пересчитаем балансовые показатели на количество акций, то получим что на 1 акцию приходится около 60 руб активов и 20 руб капитала

Почему рынок готов платить в 10 раз больше чем стоимость активов и в 30 раз больше чем капитал?

Наверное потому, что АСТРА это быстрорастущая компания

Динамика показателей год к году:

Выручка 9.5 млрд (+76%)

Себестоимость 2.4 млрд (х2.7)

Операционная прибыль 4.0 млрд (+46%)

Чистая прибыль 3.6 млрд (+16%)

Выручка действительно быстро растет, но обратите внимание что себестоимость опережает этот рост в 3.5 раза!

В 4-ом квартале выручка выросла на 60% до 4.9 млрд руб

При этом, продажи ОС выросли в 4-ом квартале всего на 29% до 3 млрд руб

Продажи экосистемных продуктов выросли на 115% до 1.2 млрд руб, а сопровождение продуктов в 4.7 раза до 0.6 млрд руб

Позитивно что выручка становится более диверсифицированой, но замедление продаж основного продукта настораживает

С чем связан опережающий рост себестоимости и других расходов?

Помните график количества сотрудников и слайд с экосистемой?

В структуре расходов на персонал немного удивляет то, что расходы отнесенные на разработку составили в прошлом году всего 150 млн руб

На фоне 848 млн руб зарплат маркетинга/коммерции и 806 млн зарплат менеджмента это выглядит странно

Операционная прибыль в 4-ом квартале выросла до 2.9 млрд руб или 13.6 руб/акция

В годовом выражении операционная прибыль составила 19.6 руб/акция

По текущим 600 руб за акцию, компания оценена без учета долга в 30 операционных прибылей!

Долг компании вырос за год на 2 млрд до 2.7 млрд руб

В том числе благодаря полученным займам, денежная позиция выросла за год на 1.9 млрд до 2.6 млрд руб

Дебиторка выросла на 1.3 млрд до 4.8 млрд руб - эти деньги еще предстоит получить от покупателей

Сальдо процентов по долгу и депозитам в 4-ом квартале составило -112 млн руб

Основная часть долга АСТРА это льготный кредит субсидируемый МИНЦИФРОЙ под 3.2% годовых до конца 2024 года

Отдельной строкой в отчет показали расходы, связанные с IPO, они составили 680 млн руб

Из них 444 млн руб получили сотрудники и 232 млн получили банки, биржа и брокера помогавшие размещению

Щедро...

Премии составили более 12% от 3.5 млрд руб размещения

Напомню, что это был не cash in, а cash out IPO

Эти 3.5 млрд руб получила не компания, а мажоритарные акционеры

Дивидендная политика компании подразумевает выплату не менее 50% скорректированной чистой прибыли при уровне долга менее 1 EBITDA LTM

Вот какие корректировки были сделаны в прибыли 2023 года

3.3 млрд руб скорректированной чистой прибыли это 15.9 руб/акция

При выплате 50%, расчетный дивиденд за 2023 год составляет 7.9 руб/акция или 1.7 млрд руб

У тех акционеров, что покупали по 333 руб на IPO, доходность составит 2%, по текущей цене доходность 1%

На прошедшем в Апреле Дне Инвестора менеджмент компании заявил, что целится на рост чистой прибыли в 3 раза за ближайшие 2 года

Если эти планы сбудутся, дивиденды акционеров вырастут так же в 3 раза до 24-25 руб

Что по текущей цене даст ~4% доходности за 2026 год с выплатой летом 2027 года

По данным компании, количество акционеров превысило 112 тыс человек

Бурный рост акций и рост бизнеса привлекает внимание и деньги частных инвесторов

p.s. Пока писал разборку вышли данные про снижение цены SPO с 620 до 550 руб

Скидка уже составила 11% от первоначальной цены, а конечная цена будет объявлена не позднее 19 апреля

Если хотите больше узнать о компании рекомендую к просмотру запись Дня инвестора прошедшего в Апреле

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба