24 апреля 2024 Финам

Аналитики «Финама» подготовили стратегию по сектору электроэнергетики, в которой представили прогнозы и рекомендации.

В I квартале 2024 года спрос на электроэнергию в России вырос на 5,8% (г/г) во многом из-за аномально холодного января. По прогнозам СО ЕЭС, всего за этот год электропотребление может увеличиться более чем на 2,7%.

Согласно прогнозу социально-экономического развития РФ, индексация регулируемых тарифов на электроэнергию для населения составит 8,9% в 2024 году, а тарифы ФСК могут вырасти на 8%. В целом участники рынка ожидают ускорения роста цен на электроэнергию в ближайшие годы за счет индексации цены за газ и ввода в эксплуатацию новых электростанций.

За последние 12 месяцев электроэнергетический сектор РФ отстал по динамике от Индекса МосБиржи, и пока нет оснований полагать, что ситуация изменится. Реализация инвестиционных программ будет оказывать давление на финансовые показатели эмитентов, а дивидендная доходность бумаг сектора не столь привлекательна для консервативных инвесторов при текущем уровне процентных ставок в экономике.

Существенный рост тарифов в последние три года оказал поддержку американским электроэнергетическим компаниям на фоне возросших затрат на реализацию инвестпроектов по модернизации инфраструктуры и энергетическому переходу. Тем не менее электропотребление пока не показывает существенных признаков роста, а сохранение процентных ставок на высоком уровне продолжает негативно влиять на финансовые результаты закредитованных эмитентов из сектора.

Сохранение жесткой монетарной политики ФРС снижает ценность бумаг коммунального сектора для консервативных инвесторов. Разрыв между доходностью гособлигаций США и средней по отрасли дивидендной доходностью продолжает увеличиваться.

В 2023 году рост потребления электричества в Китае вновь опередил динамику ВВП и составил 6,7%. По-прежнему вялая конъюнктура в обрабатывающей промышленности может стать причиной замедления темпов роста спроса на электроэнергию в 2024 году, однако позитив может внести политика стимулирования экономики со стороны Пекина.

Угольная энергетика все еще является фундаментом китайского коммунального сектора, однако и «зеленое» направление развивается впечатляющими темпами. В 2023 году доля генерирующих мощностей, использующих неископаемые источники энергии, превысила 50% и в будущем будет увеличиваться. На этом фоне наиболее интересными в долгосрочной перспективе выглядят бумаги энергетических компаний, занимающихся расширением мощностей «зеленой» энергетики.

Наши текущие идеи по сектору электроэнергетики

РФ: рост электропотребления и цен играет на руку электроэнергетическим компаниям

В 2024 году ожидается ускорение роста энергопотребления

В 2023 году спрос на электроэнергию в России продолжил расти. В целом по стране он достиг 1121,6 млрд кВт∙ч, увеличившись на 1,4% (г/г). Традиционно темпы роста выше средних по стране были зафиксированы в ОЭС Востока (+3,1%), Сибири (+2,3%) и Юга (+2,3%). Наиболее слабое увеличение спроса продемонстрировали ОЭС Северо-Запада (+0,3%), Центра (+0,9%) и Урала (+0,9%).

На энергопотребление в прошлом году повлиял как общий рост экономики РФ, так и рост производства в отдельных отраслях. По оценке Росстата, рост ВВП в 2023 году составил 3,6%, а промышленное производство выросло на 3,5%. Во многих энергоемких отраслях были зафиксированы двузначные темпы роста — выпуск компьютеров и периферии увеличился на 32,8%, производство прочих транспортных средств (железнодорожные составы, локомотивы, корабли) подскочило на 25,5%. На юге в рост электропотребления вносит вклад увеличение населения и развитие сельского хозяйства. На Дальнем Востоке рост спроса происходит за счет развития экспорта в Китай, реализации инвестпроектов металлургов и строительства Восточного полигона РЖД.

Россия: динамика спроса на электроэнергию по регионам, 2022-2023 гг., млрд кВт∙ч

Согласно прогнозам СО ЕЭС, в 2024 году рост спроса на электроэнергию ускорится и может составить 2,71%. В первые три месяца года энергопотребление росло высокими темпами. По словам замминистра энергетики РФ Евгения Грабчака, без учета температурного влияния спрос вырос на 5,8% (г/г). Мы считаем, что в этом году драйвером роста опять станет общий рост экономики и промышленного производства: по оценкам Минэкономразвития, рост ВВП может превысить 2%.

Восток пока не способен компенсировать потерю европейского экспортного рынка

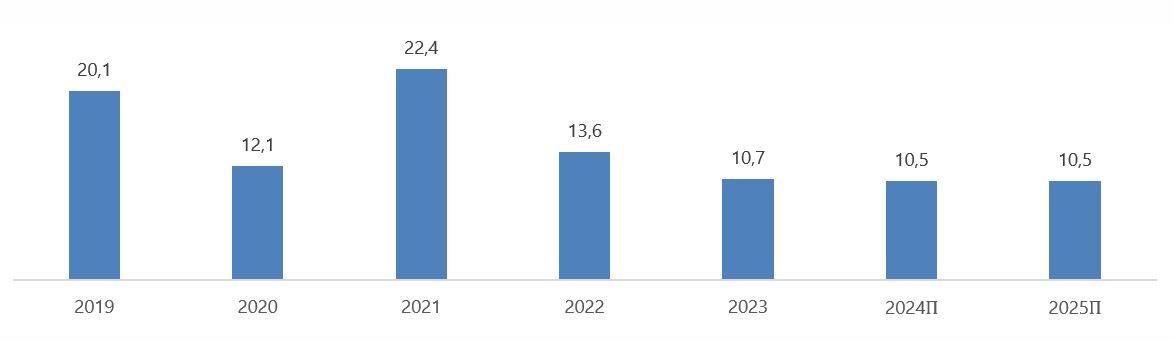

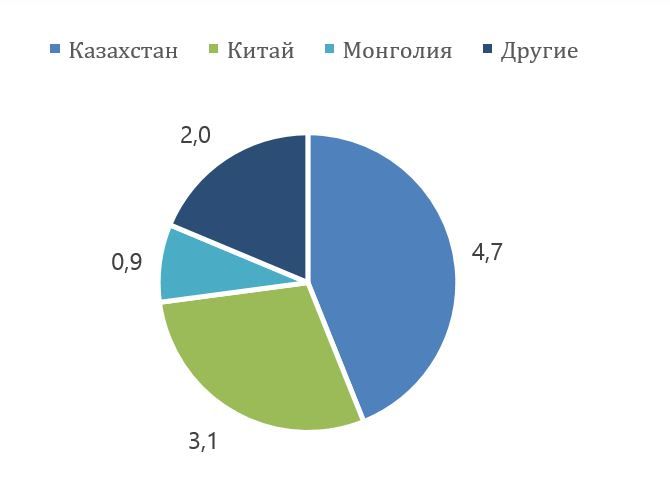

На экспорт электроэнергии негативное влияние продолжает оказывать остановка поставок в страны Европы. В 2023 году Россия экспортировала 10,7 млрд кВт∙ч электроэнергии, что на 21,3% ниже объемов предшествующего года. В 2022 году поставки еще некоторое время продолжались в страны Балтии. Единый импортер-экспортер электроэнергии из РФ «Интер РАО» сообщил, что в 2023 году удалось достичь рекордных поставок в Казахстан (4,7 млрд кВт∙ч) и Монголию (900 млн кВт∙ч). Помимо этого, экспорт был налажен в Турцию, Грузию и Азербайджан.

Россия: историческая и прогнозная динамика экспорта электроэнергии, 2019-2025 гг., млрд кВт∙ч

Проблемы сохраняются с поставками на китайский рынок: в 2023 году объемы экспорта снизились на 34% до 3,1 млрд кВт∙ч. Негативными факторами стали ограничения на экспорт со стороны СО ЕЭС из-за нехватки электроэнергии на Дальнем Востоке и аварийность ТЭС. На начало 2024 года проблемы с экспортом в Китай, по всей видимости, не были разрешены — поставки в январе-феврале упали на 75%.

Россия: структура экспорта электроэнергии по направлениям, 2023 г., млрд кВт∙ч

По информации «Коммерсанта», «Интер РАО» имеет возможность экспортировать электроэнергию в китайскую провинцию Хэйлунцзян с территории Дальнего Востока через три линии передачи — на 500 кВ, 110 кВ и 220 кВ. Цена поставки определяется исходя из стоимости производства энергии на угольных тепловых электростанциях в китайской провинции. Средняя стоимость 1 кВт•ч составляет около $0,046 (4,32 руб.) против стоимости в 1,59 руб. за 1 кВт•ч в первой ценовой зоне на внутреннем рынке. Кроме того, начиная с ноября китайская сторона также взимает новую гибкую курсовую пошлину в размере 4-7% в зависимости от курса доллара. Тем не менее наладить стабильные поставки в полную силу удастся только после повышения надежности электроэнергетического комплекса ДФО.

В ближайшие годы, учитывая проблемы с экспортом в КНР и ограниченность спроса на рынках Средней Азии, существенного роста поставок ожидать не стоит. «Интер РАО» и СО ЕЭС прогнозируют в 2024-2025 гг. сохранение объемов экспорта на уровне прошлого года — около 10,5 млрд кВт∙ч.

Рост цен на электроэнергию в 2024 году может превысить 8%

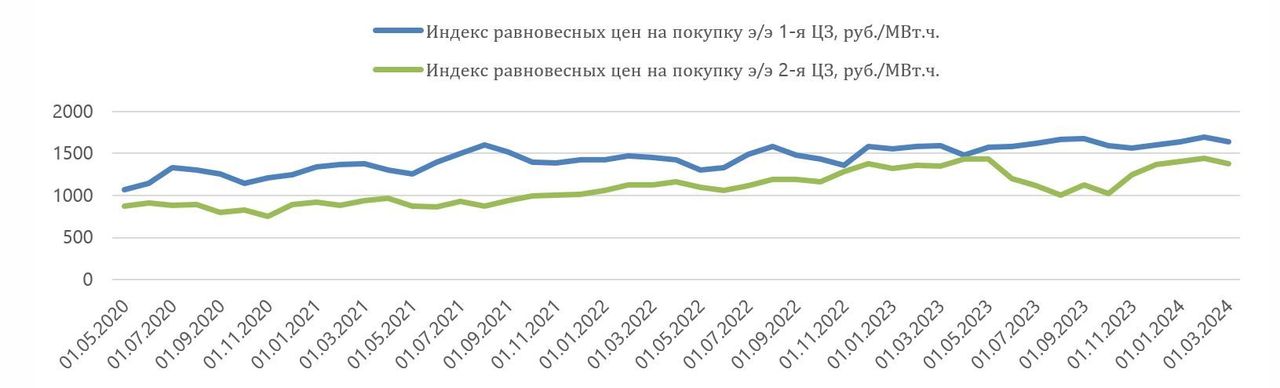

Оптовые цены на электроэнергию в РФ в 2023 году совокупно выросли на 6% (г/г), что оказалось ниже уровня инфляции в 7%. При этом средние цены на рынке на сутки вперед (РСВ) в первой ценовой зоне (европейская часть РФ и Урал) выросли на 10,1% до 1,59 тыс. руб. за 1 МВт•ч, а во второй ценовой зоне (Сибирь) — на 7,5% до 1,25 тыс. руб. за 1 МВт•ч. Драйвером роста цен в европейской части России стало снижение выработки АЭС: по данным Росстата, сокращение составило 2,8%. Гендиректор Росатома Алексей Лихачев предупреждает, что из-за плановых ремонтных работ на АЭС негативная динамика может сохраниться в ближайшие три года. В Сибири повышению цен способствовали относительно высокие темпы роста спроса и снижение выработки ГЭС в Иркутской области.

В начале 2024 года динамика цен в обеих ценовых зонах была схожей: цены росли в январе-феврале из-за аномально холодной погоды, однако в марте произошла небольшая коррекция. Согласно прогнозу социально-экономического развития РФ, индексация регулируемых тарифов на электроэнергию для населения составит 8,9% в 2024 году. Индексация тарифов ФСК может составить 8%.

Россия: историческая помесячная динамика цен на покупку электроэнергии, 2020–2024 гг.

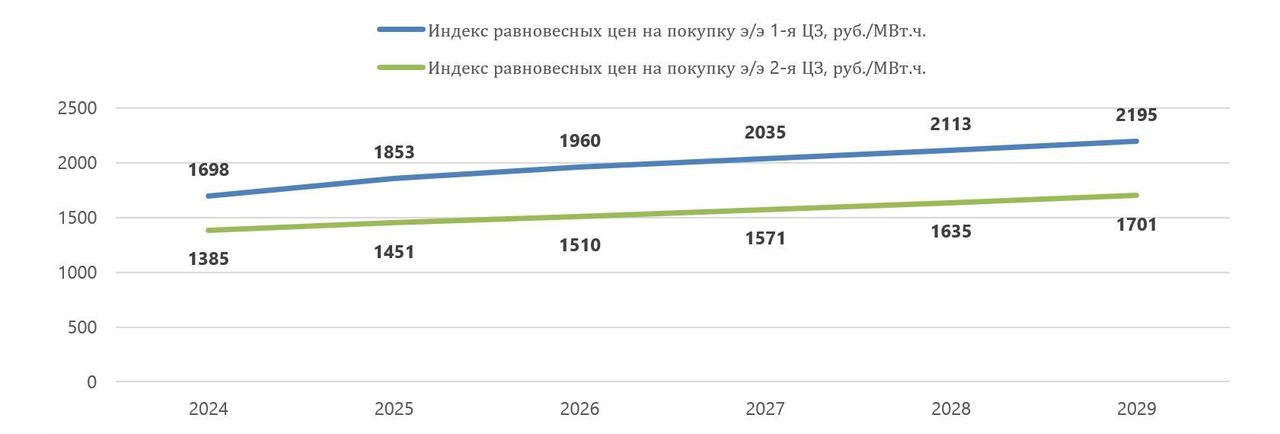

В целом участники рынка ожидают ускорения роста цен на электроэнергию в ближайшие годы за счет индексации цены на газ и ввода в эксплуатацию новых электростанций. По прогнозу «Совета рынка», в 2024 году в первой ценовой зоне цены РСВ достигнут 1,70 тыс. руб. за 1 МВт•ч, а к 2029 году поднимутся до 2,20 тыс. руб. за 1 МВт•ч. Во второй ценовой зоне эксперты ожидают роста цен до 1,38 тыс. руб. за 1 МВт•ч в 2024 году и до 1,70 тыс. руб. за 1 МВт•ч к 2029 году. Динамика цен на уголь и газ станут определяющими факторами в вопросе роста цен на электроэнергию.

Россия: прогнозная динамика цен на покупку электроэнергии, 2024–2029 гг.

Реформы рынка электроэнергетики пока буксуют

В секторе электроэнергетики продолжается реформа тарифной системы. В марте 2024 года Минэнерго направило в правительство на рассмотрение концепцию по оплате электроэнергии, исходя из максимальной мощности техприсоединения. Министерство считает, что такая методика расчета позволит более справедливо распределить стоимостную нагрузку между потребителями и поддержит сетевые компании. Тем не менее пока инициатива наткнулась на заметную оппозицию со стороны Минпромторга и промышленного сектора. Промышленники опасаются, что издержки энергопотребления станут слишком высокими, особенно учитывая тот факт, что с 1 июля потребители мощности свыше 150 кВт будут дополнительно оплачивать инвестсоставляющую сетевых компаний.

Продолжаются попытки решить проблему перекрестного субсидирования, однако из 57 регионов, внедривших дифференцированный тариф на электричество для населения, большинство установило пороги энергопотребления на необоснованно высоких границах. Эксперты опасаются, что текущая практика не позволит решить проблему с «перекресткой» в ближайшее время.

Между тем сроки запуска энергорынка на Дальнем Востоке были в очередной раз перенесены — с 1 июля 2024 года на 1 января 2025 года. Присоединение Дальнего Востока ко второй ценовой зоне, по мнению Минэнерго, сможет побудить «РусГидро» расширить генерирующие мощности ГЭС в ДФО. Сейчас прогнозный дефицит в ОЭС Востока составляет около 1,4 ГВт.

Наконец, стоит отметить развитие процессов консолидации территориальных сетевых организаций (ТСО). Согласно Минэнерго, в 2023 году количество ТСО в России снизилось на 23% до 1,26 тыс., а в 2024 году в стране может остаться лишь 896 ТСО. Драйвером консолидации рынка стало введение жестких критериев по объему трансформаторной мощности и протяженности электросетей. Помимо этого, Минэнерго предлагает запретить региональным властям управлять ТСО и заставить передать их контрольные пакеты акций крупной системообразующей компании. Основным претендентом на этот статус выступают «Россети». Тем не менее мы ожидаем, что согласование законопроекта займет продолжительное время из-за негативной реакции регионов — прежде всего Москвы, Санкт-Петербурга и Татарстана.

Электроэнергетики РФ на фондовом рынке

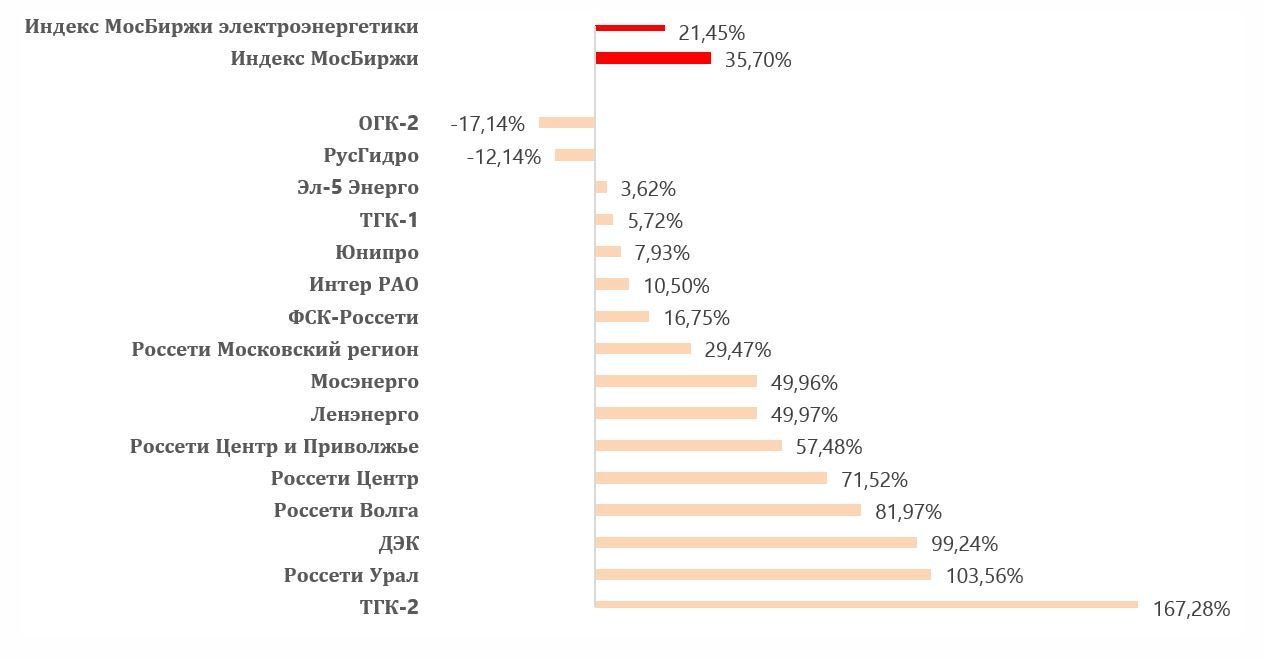

За последние 12 месяцев индекс электроэнергетический отрасли вырос на 21,45% и отстал от динамики Индекса МосБиржи, который прибавил 35,70%. Подобная динамика неудивительна: российская экономика стабилизируется, а аппетит к риску у инвесторов растет. Мы ожидаем, что в ближайший квартал ситуация не изменится. Реализация инвестиционных программ будет оказывать давление на финансовые показатели эмитентов, а дивидендная доходность бумаг сектора не столь привлекательна для консервативных инвесторов при текущем уровне процентных ставок в экономике.

Россия: динамика акций электроэнергетических компаний за 12 мес.

Среди акций электроэнергетиков снижение стоимости бумаг за год показали лишь две компании — «ОГК-2» (-17,14%) и «РусГидро» (-12,14%). В случае с ОГК-2 падение можно объяснить снижением чистой прибыли в 2023 году, ожиданием дальнейшего сокращения выручки после окончания срока действия ДМП с 1 декабря 2024 года и рисками, связанными с допэмиссией акций. Негатив в отношении «РусГидро» мы связываем с большими капитальными затратами и переносом запуска энергорынка на Дальнем Востоке.

Среди лидеров роста заметны акции ТГК-2 (+167,28%) и сетевых компаний. Взлет акций ТГК-2 плохо объясним фундаментальными факторами: в 2023 году компания получила 10,7 млрд руб. чистого убытка по РСБУ, а в январе 83,4% акций эмитента было передано Росимуществу. Акции «дочек» «Россетей» росли на фоне сильных результатов за 2023 год. В условиях внеплановой индексации котловых тарифов с декабря 2023 года мы ожидаем, что финансовые показатели сетевых компаний продолжат улучшаться. Кроме того, инвесторы ожидают, что дивиденды дочерних компаний холдинга могут вырасти. Основной причиной может стать желание материнской компании «ФСК-Россети» получить выплаты для финансирования обширной инвестпрограммы. В то же время мы считаем, что перспектива консолидации сетевого комплекса России вносит неопределенность в перспективы сетевых компаний.

Взгляд на акции электроэнергетиков из нашего покрытия: неплохие перспективы омрачают высокие капитальные затраты

В среднесрочной перспективе мы оцениваем акции «РусГидро» с умеренным оптимизмом: целевая цена равна 0,83 руб. с потенциалом роста 13% и рекомендацией «Держать». При этом при посадке ниже уровня в 0,70 руб. бумаги станут вполне привлекательными для покупки. Улучшение финансовых показателей и достижение рекордных операционных результатов в 2023 году являются позитивными факторами, подкрепленными компенсацией убытков в Дальневосточном регионе и восстановлением водности в Сибири. Долгосрочный рост «РусГидро» поддерживается ее позицией крупнейшего оператора ГЭС в России и планами по расширению мощностей после завершения инвестиционной программы.

Однако существуют и риски, включая реализацию крупной инвестиционной программы, затраты на которую могут превысить 650 млрд руб. до 2027 года. Рост капитальных затрат будет поддерживать высокую долговую нагрузку «РусГидро» и ограничивать потенциал прибыльности и дивидендных выплат. Также негативно сказывается перенос сроков запуска энергорынка на Дальнем Востоке на 1 января 2025 года, что затрудняет решение проблем с убыточностью в данном регионе в ближайшее время.

Мы позитивно оцениваем акции «Интер РАО»: целевая цена составляет 4,77 руб. с потенциалом роста в 12% и рейтингом «Покупать». Финансовая устойчивость компании была подтверждена результатами за 2023 год, где она смогла увеличить выручку на 7,5% и чистую прибыль на 15,7%, несмотря на сложные условия. Активное расширение производственных мощностей и стремление увеличить экспорт электроэнергии на Восток создают перспективы для долгосрочного роста. Кроме того, в долгосрочной перспективе мы положительно оцениваем эффект от сделок M&A, в которых «Интер РАО» активно участвует благодаря большим запасам кеша. Уже сейчас компания диверсифицирует бизнес, приобретая в том числе производителей паровых и газовых турбин. В перспективе «Интер РАО» может стать претендентом на активы «Юнипро»: в случае осуществления сделки «Интер РАО» оказалась бы крупнейшей электроэнергетической компанией РФ по объему установленных мощностей.

В 2024 году существенным риском остается потеря европейского экспортного рынка. Как мы уже отметили, поставки на Восток идут проблематично из−за сокращения экспорта в Китай. Запланированные капитальные затраты на модернизацию сетей у «Интер РАО» тоже высокие, и по этой причине в ближайшее время компания, скорее всего, не повысит норму дивидендных выплат с 25% до принятых в отрасли 50%.

Дивиденды

С точки зрения дивидендов, по нашим оценкам, наиболее привлекательную доходность в диапазоне 11,2-12,5% могут предложить бумаги «дочек» «Россетей» — «Россети Урал», «Россети Центр», «Россети Московский регион», «Россети Ленэнерго» (ап), «Россети Центр и Приволжье». После роста чистой прибыли в 2023 году относительно неплохие дивиденды мы ожидаем и от акций «РусГидро»: по ним доходность может составить 8,9%.

Прогнозные дивидендные выплаты и доходности электроэнергетических компаний

В целом дивидендные доходности бумаг электроэнергетического сектора остаются относительно небольшими на фоне высоких процентных ставок в российской экономике. Данный фактор снижает привлекательность бумаг как классического защитного актива. Стоит также отметить, что «ФСК-Россети» и «Юнипро», по всей видимости, не вернутся к выплате дивидендов в ближайшие годы.

Зарубежные электроэнергетики: США стагнирует, Китай растет

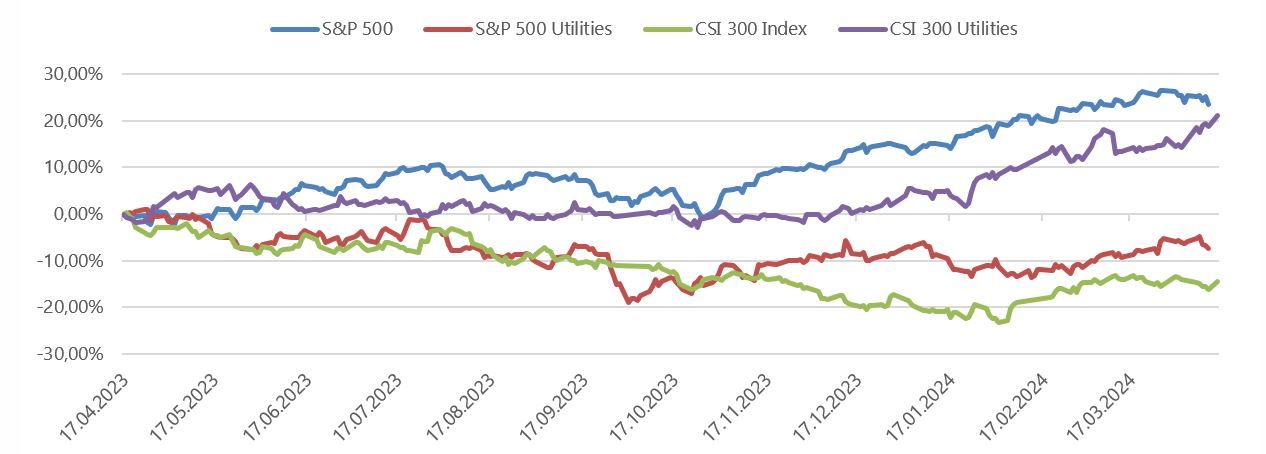

К 20-м числам апреля 2024 года акции коммунального сектора США значительно отстали от динамики широкого рынка. Индекс S&P 500 за последние 12 месяцев вырос на 23%, в то время как отраслевой S&P500 Utilities снизился на 7%. Защитные бумаги электроэнергетических компаний были неинтересны для инвесторов на фоне спровоцированного бумом вокруг ИИ ралли акций технологических компаний и более привлекательных доходностей гособлигаций США. Из макроэкономических факторов на результаты коммунальных компаний оказывают влияние растущие процентные расходы и высокие капитальные затраты на инвестпрограммы по энергопереходу, хотя продолжающийся рост коммунальных тарифов частично компенсирует потери.

В Китае наблюдается противоположная ситуация. Отраслевой индекс CSI 300 Utilities за 12 месяцев вырос на 21%, в то время как индекс широкого рынка CSI 300 упал на 14%. Мы связываем это с традиционным перетоком капитала в защитные коммунальные бумаги на фоне расширяющихся негативных явлений в экономике КНР и массового вывода иностранного капитала.

США

Рост тарифов пока не сопровождается увеличением энергопотребления

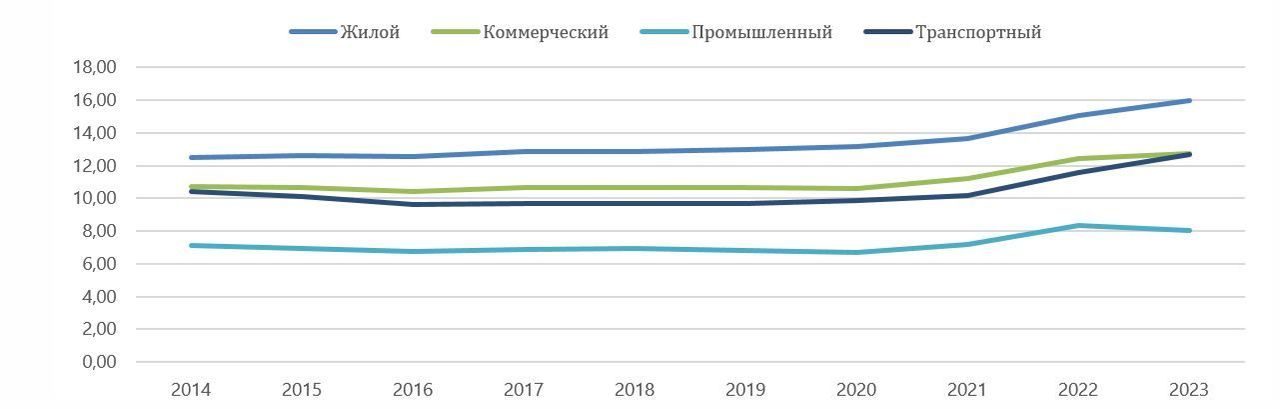

В 2023 году средняя стоимость электроэнергии для бытового потребления выросла до $0,1588 за 1 кВт•ч, тем самым продолжив тренд значительного удорожания электричества с уровней 2021 года, когда средняя цена равнялась $0,1372. МЭА прогнозирует, что в 2024 году цены немного снизятся, до $0,1573 за 1 кВт•ч, на фоне ожидаемого снижения цен на газ, однако в 2025 году стоимость электричества вновь вырастет и достигнет $0,1611 за 1 кВт•ч. Рост тарифов окажет неплохую поддержку финансовым показателям американских электроэнергетиков.

США: стоимость электроэнергии в разрезе по секторам, 2014-2023 гг., центов за 1 КВт•ч

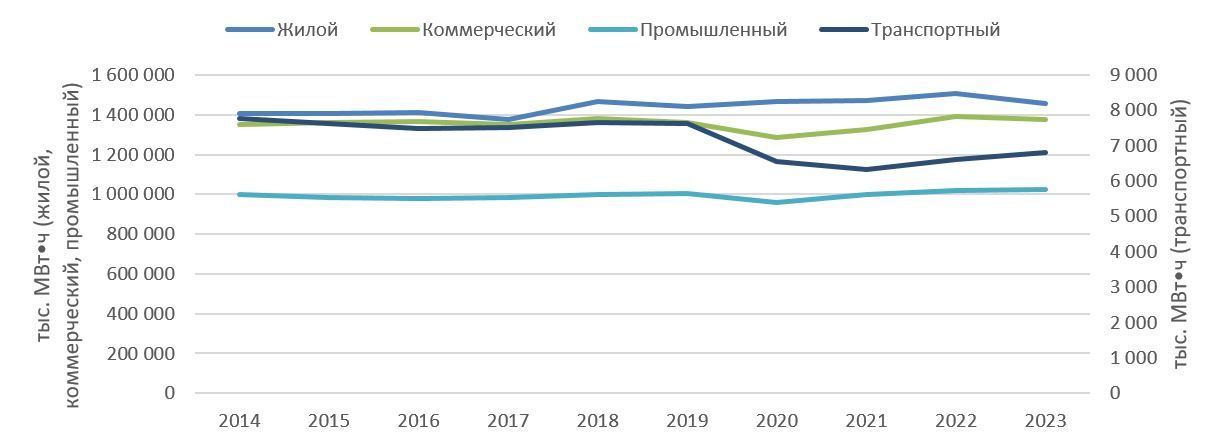

Текущий год также может стать разворотным в области энергопотребления для американской коммунальной отрасли после снижения в 2023 году на 1,7%. МЭА прогнозирует рост энергопотребления в 2024 году на 2,6% за счет погодных факторов. Драйверами долгосрочного роста станет электрификация транспортной и строительной отраслей. Согласно оценкам Deloitte, совокупные среднегодовые темпы роста спроса (CAGR) на электроэнергию в транспортной отрасли составят 16-36% в ближайшее десятилетие. Увеличение спроса ожидают и от ведущих технологических компаний на фоне развитий ИИ-технологий и расширения центров обработки данных.

США: потребление электроэнергии в разрезе по секторам, 2014-2023 гг., тыс. МВт•ч

Высокие процентные ставки не в силах остановить развитие «зеленой» энергетики

Негативным фактором для электроэнергетических компаний станет вероятное сохранение процентных ставок на высоком уровне более продолжительное время, нежели ожидалось в начале 2024 года. Особенно сильно высокие ставки бьют по проектам «зеленой» энергетики: многие из них были запланированы в эпоху низких ставок, а сейчас строительство оказалась нерентабельным. Высокая стоимость долга негативна и для всего электроэнергетического сектора в целом. Компании приступили к реализации крупных инвестпрограмм, нарастив долг для финансирования затрат. Возросшие процентные расходы уже сейчас больно бьют по американским энергетикам.

США: исторические и прогнозные капзатраты электроэнергетических компаний США, $ млрд

В 2024 году развитие «зеленой» энергетики в США продолжит набирать обороты. EIA ожидает, что расширение установленных мощностей ВИЭ в 2024 году составит 42 ГВт (+17% (г/г)), а доля «зелёной» энергии в выработке превысит 25%. К 2030 году мощности возобновляемой энергетики в Штатах могут достичь 850 ГВт. Способствовать развитию этого направления в энергетике будут продолжение поддержки отрасли как со стороны федерального правительства, так и от отдельных Штатов, а также перенос производства цепочек поставок компонентов для СЭС и ВЭС на территорию США. Препятствует развитию ВЭА неподготовленность сетей передачи электричества. Исправить это также призваны гранты от министерства энергетики США (DOE) на расширение электросетей общей суммой более $26 млрд.

США: генерация электроэнергии в разрезе по источникам энергии, 2000-2023 гг., млн КВт•ч

Климатические риски продолжают усиливаться. Национальное управление океанических и атмосферных исследований ожидает, что лето 2024 года опять станет одним из самых жарких в истории США. Для электроэнергетического сектора влияние экстремальных погодных условий неоднозначно. С одной стороны, засухи приводят к увеличению затрат на охлаждение АЭС, а растущие риски возникновения ураганов грозят нанесением урона энергетической инфраструктуре. С другой стороны, в жаркую погоду растет потребление электроэнергии кондиционерами.

Доходность бондов США все еще опережает дивидендную доходность электроэнергетиков

В 2022 году доходность 10-летних казначейских облигаций США впервые с момента мирового финансового кризиса 2008-2010 гг. превысила дивидендную доходность сектора. В апреле 2024 году ситуация не изменилась: средняя дивидендная доходность электроэнергетического сектора составляет 3,9% против доходности 10-летних казначейских облигаций США на уровне 4,6%. Данный факт продолжает негативно влиять на привлекательность сектора как защитной инвестиции. Консервативные инвесторы предпочитают менее рисковые гособлигации акциям электроэнергетиков.

На данный момент в экономике США сохраняются инфляционные риски: в марте рост потребительских цен оказался выше ожиданий аналитиков. В связи с этим на рынке выросли опасения, что ФРС не станет понижать ключевую ставку как минимум до осени. До выхода последних данных по инфляции члены FOMC прогнозировали три снижения ставки в 2024 году, однако теперь существует вероятность, что ФРС решится лишь на два снижения. Как бы то ни было, устойчивость инфляции и сохранение жесткой монетарной политики — это негативные новости для коммунального сектора. Мы ожидаем, что дивидендные доходности сектора обгонят доходность казначейских бондов не раньше конца 2024 года.

С учетом указанных перспектив и рисков мы в целом нейтрально смотрим на перспективы электроэнергетического сектора США в 2024 году. Для The Utilities Select Sector SPDR Fund — инвестиционного фонда открытого типа, включающего акции ведущих американских коммунальных компаний — мы установили рейтинг «Держать» с перспективой роста на 8% до целевой цены $70.

Наиболее интересными историями в США выглядят NextEra Energy и Duke Energy

NextEra Energy — крупнейшая по рыночной капитализации коммунальная компания в США, один из ведущих мировых операторов возобновляемой энергетики. Активное наращивание мощностей ВИЭ, бонусы от Inflation Reduction Act, экономический рост во Флориде, а также развитие технологий водородной энергетики являются основными драйверами роста компании в среднесрочной перспективе. Доходы подразделения возобновляемой энергетики NEER растут впечатляющими темпами и в 2023 году составили $9,6 млрд (+160% (г/г)). Компания сохраняет прогноз по росту скорректированного EPS на 6-8% в год в три ближайших года с выходом в диапазон $3,63-4,00 в 2026 году. Наша целевая цена акций $79, рейтинг — «Покупать», потенциал роста — 23%.

Duke Energy — американский вертикально интегрированный электроэнергетический холдинг. Компания обладает более чем 50 тыс. МВт электроэнергетических мощностей и обслуживает около 8,2 млн потребителей. Результаты компании за 2023 год оказались неплохими, хотя и не дотянули до ожиданий рынка: выручка увеличилась на 1% г/г, EBITDA — на 7,1% (г/г), чистая прибыль — на 11,4% (г/г), а показатель чистой прибыли на акцию (EPS) достиг $5,56 (+5,5% (г/г)). Драйверами роста в ближайшие годы станет дальнейшая индексация тарифов, а также рост числа потребителей. Дивидендная доходность компании остается на привлекательном уровне 4,25% против 3,75% в среднем по сектору. В то же время из-за масштабной инвестиционной программы ($73 млрд на следующие 5 лет) менеджмент планирует снизить норму дивидендных выплат с текущих 73% до 60-70%. Наша целевая цена для акций Duke Energy — $112, рейтинг — «Покупать», апсайд — 14%.

Китай и Гонконг

Темпы роста потребления электричества в Китае остаются высокими

В 2023 году потребление электричества в Китае выросло на 6,7% (г/г), тем самым опередив рост ВВП, который составил 5,2%. Драйверами роста стало увеличение энергопотребления в добывающей промышленности на 11,5% г/г, в обрабатывающей — на 6,5% (г/г) и в секторе услуг — на 12,2% (г/г). Наилучшую динамику показали отрасли машиностроения, нефтепереработки и транспорта. По оценкам China Electricity Council (CEC), в 2024 году электропотребление вырастет на 6% (г/г) до 9,8 трлн кВт•ч. В I квартале 2024 года потребление электроэнергии выросло на 9,8% (г/г) благодаря высокому спросу со стороны жилого сектора и сферы услуг.

Китай: рост потребления электричества по годам, 2015-2024 гг.

Уголь остается фундаментом китайской электроэнергетики, но мощности ВИЭ растут

В структуре генерации электричества продолжает доминировать угольная энергетика. В 2023 году на долю угля пришло 60% электроснабжения Китая, а в целом поставки электроэнергии от угольных ТЭС выросли на 6,1% (г/г). Доля ВИЭ в структуре электроснабжения составила лишь 12%. Китай очень внимательно относится к вопросу обеспечению энергетического суверенитета и надежности энергосистемы, поэтому уголь продолжает играть важную роль в китайской энергетике. Тем не менее в ближайшие годы аналитики ожидают достижения пика потребления угля в КНР: Международное энергетическое агентство прогнозирует спад спроса на уголь со стороны электроэнергетики уже в 2024 году, а китайская нефтегазовая компания Sinopec ожидает достижения пика спроса в 2025 году.

Трансформацию электроэнергетического сектора Китая наиболее ярко демонстрирует изменение структуры установленных мощностей. В 2023 году доля угольных ТЭС в объеме установленных мощностей составила около 40%, в то время как доля неископаемых видов топлива (СЭС+ВЭС+АЭС+ГЭС) превысила 53%. «Зеленая» энергетика в Китае развивается самыми высокими темпами в мире: в 2023 году мощности китайских СЭС выросли на 216 ГВт (+55% (г/г)), а ВЭС — на 76 ГВт (+20,5% (г/г)). Развитию возобновляемой энергетики способствует государственная поддержка и удешевление компонентов — солнечных панелей и ветряных турбин. CEC ожидает что установленные мощности СЭС в 2024 году вырастут на 27,9% (г/г), а ВЭС — на 20,5% (г/г).

Китай: исторические и прогнозные установленные мощности по источникам энергии, 2023–2024 гг.

Наиболее интересно в энергетическом секторе КНР, на наш взгляд, выглядят бумаги ENN Energy и Longyuan Power

ENN Energy — китайский коммунальный холдинг, сфокусированный на распределении и сбыте природного газа. Компания работает в 20 регионах КНР и управляет 259 проектами городского газоснабжения, обслуживая 29,8 млн домохозяйств, а также 243 тыс. промышленных и коммерческих потребителей. В 2023 году выручка от сегмента интегрированных энергопроектов подскочила на 32,5% (г/г) до 14,5 млрд юаней, а валовая прибыль — на 22,6% (г/г) до 1,9 млрд юаней. Всего за год компания ввела в эксплуатацию 86 проектов. В условиях все большего внимания Пекина к климатической повестке мы ожидаем, что данный сегмент бизнеса ENN останется ключевым драйвером роста доходов в ближайшие годы. Газ может стать более надежной альтернативой углю, нежели ВИЭ в ближайшей перспективе. В 2023 году на уголь приходилось около 60% энергетического микса, так как КНР обладает обширными запасами этого ресурса. Тем не менее Пекин принимает все более активные меры по достижению «двух углеродных целей» — достижения пика выбросов углекислого газа к 2030 году и углеродной нейтральности к 2060 году. Рост спроса на газовую энергетику значительно улучшит показатели ENN. ENN Energy диверсифицирует бизнес за счет развития линейки продуктов с добавленной стоимостью. Она включает в себя интеллектуальные системы безопасности, газовые сигнализации и другие решения для потребительского рынка. Выручка этого сегмента в 2023 году выросла на 18,9% (г/г) до 3,7 млрд юаней, а валовая прибыль — на 21,1% (г/г) до 2,5 млрд юаней. Наша целевая цена акций ENN Energy — 82 HKD, рейтинг — «Покупать», потенциал роста — 22%.

Longyuan Power — китайский холдинг, занимающийся генерацией и оптовой продажей электроэнергии и пара. Компания прежде всего известна тем, что является одним из крупнейших в Китае операторов ветряных электростанций. Longyuan Power продолжает наращивать электрогенерирующие мощности, отдавая приоритет «зеленой» энергетике. В 2023 году новые установленные мощности составили 4510 МВт, из которых 1563 МВт (35%) пришлось на ВЭС, а 2947,3 МВт (65%) — на СЭС. Общая выработка электричества за год выросла на 7,9% (г/г), причем производство ВЭС увеличилось на 5,9%, прочих ВИЭ — подскочило на 159,8% (г/г), а угольных электростанций — снизилось на 2,4%. Ценовая конкурентоспособность ВЭС растет в последние три года. В 2023 году средний тариф на электроэнергию ВЭС составил 457 юаней за 1 МВТ•ч, что всего на 40 юаней больше, чем тариф на электроэнергию с угольных ТЭС. Еще в 2021 году разница составляла более 100 юаней. Государственная поддержка и сильные позиции китайских производителей оборудования солнечных и ветряных электростанций играют на руку Longyuan Power. В ближайшие годы компания будет продолжать расширять мощности ВЭС. Наша целевая цена акций Longyuan Power — 8,2 HKD, рейтинг — «Покупать», потенциал роста — 42%.

В I квартале 2024 года спрос на электроэнергию в России вырос на 5,8% (г/г) во многом из-за аномально холодного января. По прогнозам СО ЕЭС, всего за этот год электропотребление может увеличиться более чем на 2,7%.

Согласно прогнозу социально-экономического развития РФ, индексация регулируемых тарифов на электроэнергию для населения составит 8,9% в 2024 году, а тарифы ФСК могут вырасти на 8%. В целом участники рынка ожидают ускорения роста цен на электроэнергию в ближайшие годы за счет индексации цены за газ и ввода в эксплуатацию новых электростанций.

За последние 12 месяцев электроэнергетический сектор РФ отстал по динамике от Индекса МосБиржи, и пока нет оснований полагать, что ситуация изменится. Реализация инвестиционных программ будет оказывать давление на финансовые показатели эмитентов, а дивидендная доходность бумаг сектора не столь привлекательна для консервативных инвесторов при текущем уровне процентных ставок в экономике.

Существенный рост тарифов в последние три года оказал поддержку американским электроэнергетическим компаниям на фоне возросших затрат на реализацию инвестпроектов по модернизации инфраструктуры и энергетическому переходу. Тем не менее электропотребление пока не показывает существенных признаков роста, а сохранение процентных ставок на высоком уровне продолжает негативно влиять на финансовые результаты закредитованных эмитентов из сектора.

Сохранение жесткой монетарной политики ФРС снижает ценность бумаг коммунального сектора для консервативных инвесторов. Разрыв между доходностью гособлигаций США и средней по отрасли дивидендной доходностью продолжает увеличиваться.

В 2023 году рост потребления электричества в Китае вновь опередил динамику ВВП и составил 6,7%. По-прежнему вялая конъюнктура в обрабатывающей промышленности может стать причиной замедления темпов роста спроса на электроэнергию в 2024 году, однако позитив может внести политика стимулирования экономики со стороны Пекина.

Угольная энергетика все еще является фундаментом китайского коммунального сектора, однако и «зеленое» направление развивается впечатляющими темпами. В 2023 году доля генерирующих мощностей, использующих неископаемые источники энергии, превысила 50% и в будущем будет увеличиваться. На этом фоне наиболее интересными в долгосрочной перспективе выглядят бумаги энергетических компаний, занимающихся расширением мощностей «зеленой» энергетики.

Наши текущие идеи по сектору электроэнергетики

РФ: рост электропотребления и цен играет на руку электроэнергетическим компаниям

В 2024 году ожидается ускорение роста энергопотребления

В 2023 году спрос на электроэнергию в России продолжил расти. В целом по стране он достиг 1121,6 млрд кВт∙ч, увеличившись на 1,4% (г/г). Традиционно темпы роста выше средних по стране были зафиксированы в ОЭС Востока (+3,1%), Сибири (+2,3%) и Юга (+2,3%). Наиболее слабое увеличение спроса продемонстрировали ОЭС Северо-Запада (+0,3%), Центра (+0,9%) и Урала (+0,9%).

На энергопотребление в прошлом году повлиял как общий рост экономики РФ, так и рост производства в отдельных отраслях. По оценке Росстата, рост ВВП в 2023 году составил 3,6%, а промышленное производство выросло на 3,5%. Во многих энергоемких отраслях были зафиксированы двузначные темпы роста — выпуск компьютеров и периферии увеличился на 32,8%, производство прочих транспортных средств (железнодорожные составы, локомотивы, корабли) подскочило на 25,5%. На юге в рост электропотребления вносит вклад увеличение населения и развитие сельского хозяйства. На Дальнем Востоке рост спроса происходит за счет развития экспорта в Китай, реализации инвестпроектов металлургов и строительства Восточного полигона РЖД.

Россия: динамика спроса на электроэнергию по регионам, 2022-2023 гг., млрд кВт∙ч

Согласно прогнозам СО ЕЭС, в 2024 году рост спроса на электроэнергию ускорится и может составить 2,71%. В первые три месяца года энергопотребление росло высокими темпами. По словам замминистра энергетики РФ Евгения Грабчака, без учета температурного влияния спрос вырос на 5,8% (г/г). Мы считаем, что в этом году драйвером роста опять станет общий рост экономики и промышленного производства: по оценкам Минэкономразвития, рост ВВП может превысить 2%.

Восток пока не способен компенсировать потерю европейского экспортного рынка

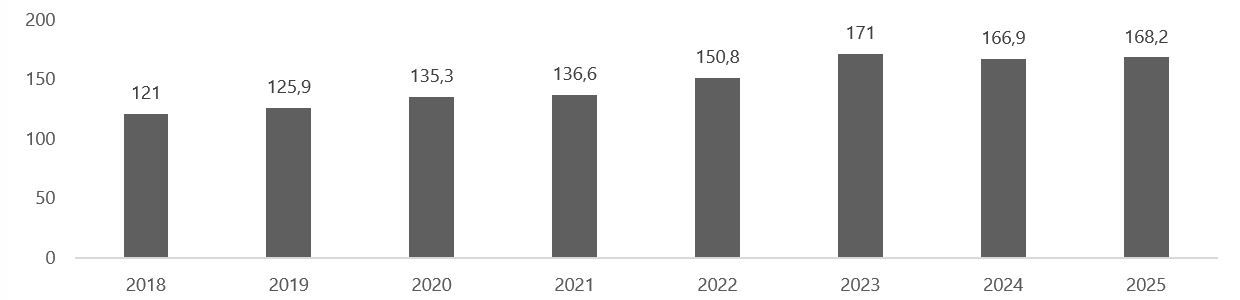

На экспорт электроэнергии негативное влияние продолжает оказывать остановка поставок в страны Европы. В 2023 году Россия экспортировала 10,7 млрд кВт∙ч электроэнергии, что на 21,3% ниже объемов предшествующего года. В 2022 году поставки еще некоторое время продолжались в страны Балтии. Единый импортер-экспортер электроэнергии из РФ «Интер РАО» сообщил, что в 2023 году удалось достичь рекордных поставок в Казахстан (4,7 млрд кВт∙ч) и Монголию (900 млн кВт∙ч). Помимо этого, экспорт был налажен в Турцию, Грузию и Азербайджан.

Россия: историческая и прогнозная динамика экспорта электроэнергии, 2019-2025 гг., млрд кВт∙ч

Проблемы сохраняются с поставками на китайский рынок: в 2023 году объемы экспорта снизились на 34% до 3,1 млрд кВт∙ч. Негативными факторами стали ограничения на экспорт со стороны СО ЕЭС из-за нехватки электроэнергии на Дальнем Востоке и аварийность ТЭС. На начало 2024 года проблемы с экспортом в Китай, по всей видимости, не были разрешены — поставки в январе-феврале упали на 75%.

Россия: структура экспорта электроэнергии по направлениям, 2023 г., млрд кВт∙ч

По информации «Коммерсанта», «Интер РАО» имеет возможность экспортировать электроэнергию в китайскую провинцию Хэйлунцзян с территории Дальнего Востока через три линии передачи — на 500 кВ, 110 кВ и 220 кВ. Цена поставки определяется исходя из стоимости производства энергии на угольных тепловых электростанциях в китайской провинции. Средняя стоимость 1 кВт•ч составляет около $0,046 (4,32 руб.) против стоимости в 1,59 руб. за 1 кВт•ч в первой ценовой зоне на внутреннем рынке. Кроме того, начиная с ноября китайская сторона также взимает новую гибкую курсовую пошлину в размере 4-7% в зависимости от курса доллара. Тем не менее наладить стабильные поставки в полную силу удастся только после повышения надежности электроэнергетического комплекса ДФО.

В ближайшие годы, учитывая проблемы с экспортом в КНР и ограниченность спроса на рынках Средней Азии, существенного роста поставок ожидать не стоит. «Интер РАО» и СО ЕЭС прогнозируют в 2024-2025 гг. сохранение объемов экспорта на уровне прошлого года — около 10,5 млрд кВт∙ч.

Рост цен на электроэнергию в 2024 году может превысить 8%

Оптовые цены на электроэнергию в РФ в 2023 году совокупно выросли на 6% (г/г), что оказалось ниже уровня инфляции в 7%. При этом средние цены на рынке на сутки вперед (РСВ) в первой ценовой зоне (европейская часть РФ и Урал) выросли на 10,1% до 1,59 тыс. руб. за 1 МВт•ч, а во второй ценовой зоне (Сибирь) — на 7,5% до 1,25 тыс. руб. за 1 МВт•ч. Драйвером роста цен в европейской части России стало снижение выработки АЭС: по данным Росстата, сокращение составило 2,8%. Гендиректор Росатома Алексей Лихачев предупреждает, что из-за плановых ремонтных работ на АЭС негативная динамика может сохраниться в ближайшие три года. В Сибири повышению цен способствовали относительно высокие темпы роста спроса и снижение выработки ГЭС в Иркутской области.

В начале 2024 года динамика цен в обеих ценовых зонах была схожей: цены росли в январе-феврале из-за аномально холодной погоды, однако в марте произошла небольшая коррекция. Согласно прогнозу социально-экономического развития РФ, индексация регулируемых тарифов на электроэнергию для населения составит 8,9% в 2024 году. Индексация тарифов ФСК может составить 8%.

Россия: историческая помесячная динамика цен на покупку электроэнергии, 2020–2024 гг.

В целом участники рынка ожидают ускорения роста цен на электроэнергию в ближайшие годы за счет индексации цены на газ и ввода в эксплуатацию новых электростанций. По прогнозу «Совета рынка», в 2024 году в первой ценовой зоне цены РСВ достигнут 1,70 тыс. руб. за 1 МВт•ч, а к 2029 году поднимутся до 2,20 тыс. руб. за 1 МВт•ч. Во второй ценовой зоне эксперты ожидают роста цен до 1,38 тыс. руб. за 1 МВт•ч в 2024 году и до 1,70 тыс. руб. за 1 МВт•ч к 2029 году. Динамика цен на уголь и газ станут определяющими факторами в вопросе роста цен на электроэнергию.

Россия: прогнозная динамика цен на покупку электроэнергии, 2024–2029 гг.

Реформы рынка электроэнергетики пока буксуют

В секторе электроэнергетики продолжается реформа тарифной системы. В марте 2024 года Минэнерго направило в правительство на рассмотрение концепцию по оплате электроэнергии, исходя из максимальной мощности техприсоединения. Министерство считает, что такая методика расчета позволит более справедливо распределить стоимостную нагрузку между потребителями и поддержит сетевые компании. Тем не менее пока инициатива наткнулась на заметную оппозицию со стороны Минпромторга и промышленного сектора. Промышленники опасаются, что издержки энергопотребления станут слишком высокими, особенно учитывая тот факт, что с 1 июля потребители мощности свыше 150 кВт будут дополнительно оплачивать инвестсоставляющую сетевых компаний.

Продолжаются попытки решить проблему перекрестного субсидирования, однако из 57 регионов, внедривших дифференцированный тариф на электричество для населения, большинство установило пороги энергопотребления на необоснованно высоких границах. Эксперты опасаются, что текущая практика не позволит решить проблему с «перекресткой» в ближайшее время.

Между тем сроки запуска энергорынка на Дальнем Востоке были в очередной раз перенесены — с 1 июля 2024 года на 1 января 2025 года. Присоединение Дальнего Востока ко второй ценовой зоне, по мнению Минэнерго, сможет побудить «РусГидро» расширить генерирующие мощности ГЭС в ДФО. Сейчас прогнозный дефицит в ОЭС Востока составляет около 1,4 ГВт.

Наконец, стоит отметить развитие процессов консолидации территориальных сетевых организаций (ТСО). Согласно Минэнерго, в 2023 году количество ТСО в России снизилось на 23% до 1,26 тыс., а в 2024 году в стране может остаться лишь 896 ТСО. Драйвером консолидации рынка стало введение жестких критериев по объему трансформаторной мощности и протяженности электросетей. Помимо этого, Минэнерго предлагает запретить региональным властям управлять ТСО и заставить передать их контрольные пакеты акций крупной системообразующей компании. Основным претендентом на этот статус выступают «Россети». Тем не менее мы ожидаем, что согласование законопроекта займет продолжительное время из-за негативной реакции регионов — прежде всего Москвы, Санкт-Петербурга и Татарстана.

Электроэнергетики РФ на фондовом рынке

За последние 12 месяцев индекс электроэнергетический отрасли вырос на 21,45% и отстал от динамики Индекса МосБиржи, который прибавил 35,70%. Подобная динамика неудивительна: российская экономика стабилизируется, а аппетит к риску у инвесторов растет. Мы ожидаем, что в ближайший квартал ситуация не изменится. Реализация инвестиционных программ будет оказывать давление на финансовые показатели эмитентов, а дивидендная доходность бумаг сектора не столь привлекательна для консервативных инвесторов при текущем уровне процентных ставок в экономике.

Россия: динамика акций электроэнергетических компаний за 12 мес.

Среди акций электроэнергетиков снижение стоимости бумаг за год показали лишь две компании — «ОГК-2» (-17,14%) и «РусГидро» (-12,14%). В случае с ОГК-2 падение можно объяснить снижением чистой прибыли в 2023 году, ожиданием дальнейшего сокращения выручки после окончания срока действия ДМП с 1 декабря 2024 года и рисками, связанными с допэмиссией акций. Негатив в отношении «РусГидро» мы связываем с большими капитальными затратами и переносом запуска энергорынка на Дальнем Востоке.

Среди лидеров роста заметны акции ТГК-2 (+167,28%) и сетевых компаний. Взлет акций ТГК-2 плохо объясним фундаментальными факторами: в 2023 году компания получила 10,7 млрд руб. чистого убытка по РСБУ, а в январе 83,4% акций эмитента было передано Росимуществу. Акции «дочек» «Россетей» росли на фоне сильных результатов за 2023 год. В условиях внеплановой индексации котловых тарифов с декабря 2023 года мы ожидаем, что финансовые показатели сетевых компаний продолжат улучшаться. Кроме того, инвесторы ожидают, что дивиденды дочерних компаний холдинга могут вырасти. Основной причиной может стать желание материнской компании «ФСК-Россети» получить выплаты для финансирования обширной инвестпрограммы. В то же время мы считаем, что перспектива консолидации сетевого комплекса России вносит неопределенность в перспективы сетевых компаний.

Взгляд на акции электроэнергетиков из нашего покрытия: неплохие перспективы омрачают высокие капитальные затраты

В среднесрочной перспективе мы оцениваем акции «РусГидро» с умеренным оптимизмом: целевая цена равна 0,83 руб. с потенциалом роста 13% и рекомендацией «Держать». При этом при посадке ниже уровня в 0,70 руб. бумаги станут вполне привлекательными для покупки. Улучшение финансовых показателей и достижение рекордных операционных результатов в 2023 году являются позитивными факторами, подкрепленными компенсацией убытков в Дальневосточном регионе и восстановлением водности в Сибири. Долгосрочный рост «РусГидро» поддерживается ее позицией крупнейшего оператора ГЭС в России и планами по расширению мощностей после завершения инвестиционной программы.

Однако существуют и риски, включая реализацию крупной инвестиционной программы, затраты на которую могут превысить 650 млрд руб. до 2027 года. Рост капитальных затрат будет поддерживать высокую долговую нагрузку «РусГидро» и ограничивать потенциал прибыльности и дивидендных выплат. Также негативно сказывается перенос сроков запуска энергорынка на Дальнем Востоке на 1 января 2025 года, что затрудняет решение проблем с убыточностью в данном регионе в ближайшее время.

Мы позитивно оцениваем акции «Интер РАО»: целевая цена составляет 4,77 руб. с потенциалом роста в 12% и рейтингом «Покупать». Финансовая устойчивость компании была подтверждена результатами за 2023 год, где она смогла увеличить выручку на 7,5% и чистую прибыль на 15,7%, несмотря на сложные условия. Активное расширение производственных мощностей и стремление увеличить экспорт электроэнергии на Восток создают перспективы для долгосрочного роста. Кроме того, в долгосрочной перспективе мы положительно оцениваем эффект от сделок M&A, в которых «Интер РАО» активно участвует благодаря большим запасам кеша. Уже сейчас компания диверсифицирует бизнес, приобретая в том числе производителей паровых и газовых турбин. В перспективе «Интер РАО» может стать претендентом на активы «Юнипро»: в случае осуществления сделки «Интер РАО» оказалась бы крупнейшей электроэнергетической компанией РФ по объему установленных мощностей.

В 2024 году существенным риском остается потеря европейского экспортного рынка. Как мы уже отметили, поставки на Восток идут проблематично из−за сокращения экспорта в Китай. Запланированные капитальные затраты на модернизацию сетей у «Интер РАО» тоже высокие, и по этой причине в ближайшее время компания, скорее всего, не повысит норму дивидендных выплат с 25% до принятых в отрасли 50%.

Дивиденды

С точки зрения дивидендов, по нашим оценкам, наиболее привлекательную доходность в диапазоне 11,2-12,5% могут предложить бумаги «дочек» «Россетей» — «Россети Урал», «Россети Центр», «Россети Московский регион», «Россети Ленэнерго» (ап), «Россети Центр и Приволжье». После роста чистой прибыли в 2023 году относительно неплохие дивиденды мы ожидаем и от акций «РусГидро»: по ним доходность может составить 8,9%.

Прогнозные дивидендные выплаты и доходности электроэнергетических компаний

В целом дивидендные доходности бумаг электроэнергетического сектора остаются относительно небольшими на фоне высоких процентных ставок в российской экономике. Данный фактор снижает привлекательность бумаг как классического защитного актива. Стоит также отметить, что «ФСК-Россети» и «Юнипро», по всей видимости, не вернутся к выплате дивидендов в ближайшие годы.

Зарубежные электроэнергетики: США стагнирует, Китай растет

К 20-м числам апреля 2024 года акции коммунального сектора США значительно отстали от динамики широкого рынка. Индекс S&P 500 за последние 12 месяцев вырос на 23%, в то время как отраслевой S&P500 Utilities снизился на 7%. Защитные бумаги электроэнергетических компаний были неинтересны для инвесторов на фоне спровоцированного бумом вокруг ИИ ралли акций технологических компаний и более привлекательных доходностей гособлигаций США. Из макроэкономических факторов на результаты коммунальных компаний оказывают влияние растущие процентные расходы и высокие капитальные затраты на инвестпрограммы по энергопереходу, хотя продолжающийся рост коммунальных тарифов частично компенсирует потери.

В Китае наблюдается противоположная ситуация. Отраслевой индекс CSI 300 Utilities за 12 месяцев вырос на 21%, в то время как индекс широкого рынка CSI 300 упал на 14%. Мы связываем это с традиционным перетоком капитала в защитные коммунальные бумаги на фоне расширяющихся негативных явлений в экономике КНР и массового вывода иностранного капитала.

США

Рост тарифов пока не сопровождается увеличением энергопотребления

В 2023 году средняя стоимость электроэнергии для бытового потребления выросла до $0,1588 за 1 кВт•ч, тем самым продолжив тренд значительного удорожания электричества с уровней 2021 года, когда средняя цена равнялась $0,1372. МЭА прогнозирует, что в 2024 году цены немного снизятся, до $0,1573 за 1 кВт•ч, на фоне ожидаемого снижения цен на газ, однако в 2025 году стоимость электричества вновь вырастет и достигнет $0,1611 за 1 кВт•ч. Рост тарифов окажет неплохую поддержку финансовым показателям американских электроэнергетиков.

США: стоимость электроэнергии в разрезе по секторам, 2014-2023 гг., центов за 1 КВт•ч

Текущий год также может стать разворотным в области энергопотребления для американской коммунальной отрасли после снижения в 2023 году на 1,7%. МЭА прогнозирует рост энергопотребления в 2024 году на 2,6% за счет погодных факторов. Драйверами долгосрочного роста станет электрификация транспортной и строительной отраслей. Согласно оценкам Deloitte, совокупные среднегодовые темпы роста спроса (CAGR) на электроэнергию в транспортной отрасли составят 16-36% в ближайшее десятилетие. Увеличение спроса ожидают и от ведущих технологических компаний на фоне развитий ИИ-технологий и расширения центров обработки данных.

США: потребление электроэнергии в разрезе по секторам, 2014-2023 гг., тыс. МВт•ч

Высокие процентные ставки не в силах остановить развитие «зеленой» энергетики

Негативным фактором для электроэнергетических компаний станет вероятное сохранение процентных ставок на высоком уровне более продолжительное время, нежели ожидалось в начале 2024 года. Особенно сильно высокие ставки бьют по проектам «зеленой» энергетики: многие из них были запланированы в эпоху низких ставок, а сейчас строительство оказалась нерентабельным. Высокая стоимость долга негативна и для всего электроэнергетического сектора в целом. Компании приступили к реализации крупных инвестпрограмм, нарастив долг для финансирования затрат. Возросшие процентные расходы уже сейчас больно бьют по американским энергетикам.

США: исторические и прогнозные капзатраты электроэнергетических компаний США, $ млрд

В 2024 году развитие «зеленой» энергетики в США продолжит набирать обороты. EIA ожидает, что расширение установленных мощностей ВИЭ в 2024 году составит 42 ГВт (+17% (г/г)), а доля «зелёной» энергии в выработке превысит 25%. К 2030 году мощности возобновляемой энергетики в Штатах могут достичь 850 ГВт. Способствовать развитию этого направления в энергетике будут продолжение поддержки отрасли как со стороны федерального правительства, так и от отдельных Штатов, а также перенос производства цепочек поставок компонентов для СЭС и ВЭС на территорию США. Препятствует развитию ВЭА неподготовленность сетей передачи электричества. Исправить это также призваны гранты от министерства энергетики США (DOE) на расширение электросетей общей суммой более $26 млрд.

США: генерация электроэнергии в разрезе по источникам энергии, 2000-2023 гг., млн КВт•ч

Климатические риски продолжают усиливаться. Национальное управление океанических и атмосферных исследований ожидает, что лето 2024 года опять станет одним из самых жарких в истории США. Для электроэнергетического сектора влияние экстремальных погодных условий неоднозначно. С одной стороны, засухи приводят к увеличению затрат на охлаждение АЭС, а растущие риски возникновения ураганов грозят нанесением урона энергетической инфраструктуре. С другой стороны, в жаркую погоду растет потребление электроэнергии кондиционерами.

Доходность бондов США все еще опережает дивидендную доходность электроэнергетиков

В 2022 году доходность 10-летних казначейских облигаций США впервые с момента мирового финансового кризиса 2008-2010 гг. превысила дивидендную доходность сектора. В апреле 2024 году ситуация не изменилась: средняя дивидендная доходность электроэнергетического сектора составляет 3,9% против доходности 10-летних казначейских облигаций США на уровне 4,6%. Данный факт продолжает негативно влиять на привлекательность сектора как защитной инвестиции. Консервативные инвесторы предпочитают менее рисковые гособлигации акциям электроэнергетиков.

На данный момент в экономике США сохраняются инфляционные риски: в марте рост потребительских цен оказался выше ожиданий аналитиков. В связи с этим на рынке выросли опасения, что ФРС не станет понижать ключевую ставку как минимум до осени. До выхода последних данных по инфляции члены FOMC прогнозировали три снижения ставки в 2024 году, однако теперь существует вероятность, что ФРС решится лишь на два снижения. Как бы то ни было, устойчивость инфляции и сохранение жесткой монетарной политики — это негативные новости для коммунального сектора. Мы ожидаем, что дивидендные доходности сектора обгонят доходность казначейских бондов не раньше конца 2024 года.

С учетом указанных перспектив и рисков мы в целом нейтрально смотрим на перспективы электроэнергетического сектора США в 2024 году. Для The Utilities Select Sector SPDR Fund — инвестиционного фонда открытого типа, включающего акции ведущих американских коммунальных компаний — мы установили рейтинг «Держать» с перспективой роста на 8% до целевой цены $70.

Наиболее интересными историями в США выглядят NextEra Energy и Duke Energy

NextEra Energy — крупнейшая по рыночной капитализации коммунальная компания в США, один из ведущих мировых операторов возобновляемой энергетики. Активное наращивание мощностей ВИЭ, бонусы от Inflation Reduction Act, экономический рост во Флориде, а также развитие технологий водородной энергетики являются основными драйверами роста компании в среднесрочной перспективе. Доходы подразделения возобновляемой энергетики NEER растут впечатляющими темпами и в 2023 году составили $9,6 млрд (+160% (г/г)). Компания сохраняет прогноз по росту скорректированного EPS на 6-8% в год в три ближайших года с выходом в диапазон $3,63-4,00 в 2026 году. Наша целевая цена акций $79, рейтинг — «Покупать», потенциал роста — 23%.

Duke Energy — американский вертикально интегрированный электроэнергетический холдинг. Компания обладает более чем 50 тыс. МВт электроэнергетических мощностей и обслуживает около 8,2 млн потребителей. Результаты компании за 2023 год оказались неплохими, хотя и не дотянули до ожиданий рынка: выручка увеличилась на 1% г/г, EBITDA — на 7,1% (г/г), чистая прибыль — на 11,4% (г/г), а показатель чистой прибыли на акцию (EPS) достиг $5,56 (+5,5% (г/г)). Драйверами роста в ближайшие годы станет дальнейшая индексация тарифов, а также рост числа потребителей. Дивидендная доходность компании остается на привлекательном уровне 4,25% против 3,75% в среднем по сектору. В то же время из-за масштабной инвестиционной программы ($73 млрд на следующие 5 лет) менеджмент планирует снизить норму дивидендных выплат с текущих 73% до 60-70%. Наша целевая цена для акций Duke Energy — $112, рейтинг — «Покупать», апсайд — 14%.

Китай и Гонконг

Темпы роста потребления электричества в Китае остаются высокими

В 2023 году потребление электричества в Китае выросло на 6,7% (г/г), тем самым опередив рост ВВП, который составил 5,2%. Драйверами роста стало увеличение энергопотребления в добывающей промышленности на 11,5% г/г, в обрабатывающей — на 6,5% (г/г) и в секторе услуг — на 12,2% (г/г). Наилучшую динамику показали отрасли машиностроения, нефтепереработки и транспорта. По оценкам China Electricity Council (CEC), в 2024 году электропотребление вырастет на 6% (г/г) до 9,8 трлн кВт•ч. В I квартале 2024 года потребление электроэнергии выросло на 9,8% (г/г) благодаря высокому спросу со стороны жилого сектора и сферы услуг.

Китай: рост потребления электричества по годам, 2015-2024 гг.

Уголь остается фундаментом китайской электроэнергетики, но мощности ВИЭ растут

В структуре генерации электричества продолжает доминировать угольная энергетика. В 2023 году на долю угля пришло 60% электроснабжения Китая, а в целом поставки электроэнергии от угольных ТЭС выросли на 6,1% (г/г). Доля ВИЭ в структуре электроснабжения составила лишь 12%. Китай очень внимательно относится к вопросу обеспечению энергетического суверенитета и надежности энергосистемы, поэтому уголь продолжает играть важную роль в китайской энергетике. Тем не менее в ближайшие годы аналитики ожидают достижения пика потребления угля в КНР: Международное энергетическое агентство прогнозирует спад спроса на уголь со стороны электроэнергетики уже в 2024 году, а китайская нефтегазовая компания Sinopec ожидает достижения пика спроса в 2025 году.

Трансформацию электроэнергетического сектора Китая наиболее ярко демонстрирует изменение структуры установленных мощностей. В 2023 году доля угольных ТЭС в объеме установленных мощностей составила около 40%, в то время как доля неископаемых видов топлива (СЭС+ВЭС+АЭС+ГЭС) превысила 53%. «Зеленая» энергетика в Китае развивается самыми высокими темпами в мире: в 2023 году мощности китайских СЭС выросли на 216 ГВт (+55% (г/г)), а ВЭС — на 76 ГВт (+20,5% (г/г)). Развитию возобновляемой энергетики способствует государственная поддержка и удешевление компонентов — солнечных панелей и ветряных турбин. CEC ожидает что установленные мощности СЭС в 2024 году вырастут на 27,9% (г/г), а ВЭС — на 20,5% (г/г).

Китай: исторические и прогнозные установленные мощности по источникам энергии, 2023–2024 гг.

Наиболее интересно в энергетическом секторе КНР, на наш взгляд, выглядят бумаги ENN Energy и Longyuan Power

ENN Energy — китайский коммунальный холдинг, сфокусированный на распределении и сбыте природного газа. Компания работает в 20 регионах КНР и управляет 259 проектами городского газоснабжения, обслуживая 29,8 млн домохозяйств, а также 243 тыс. промышленных и коммерческих потребителей. В 2023 году выручка от сегмента интегрированных энергопроектов подскочила на 32,5% (г/г) до 14,5 млрд юаней, а валовая прибыль — на 22,6% (г/г) до 1,9 млрд юаней. Всего за год компания ввела в эксплуатацию 86 проектов. В условиях все большего внимания Пекина к климатической повестке мы ожидаем, что данный сегмент бизнеса ENN останется ключевым драйвером роста доходов в ближайшие годы. Газ может стать более надежной альтернативой углю, нежели ВИЭ в ближайшей перспективе. В 2023 году на уголь приходилось около 60% энергетического микса, так как КНР обладает обширными запасами этого ресурса. Тем не менее Пекин принимает все более активные меры по достижению «двух углеродных целей» — достижения пика выбросов углекислого газа к 2030 году и углеродной нейтральности к 2060 году. Рост спроса на газовую энергетику значительно улучшит показатели ENN. ENN Energy диверсифицирует бизнес за счет развития линейки продуктов с добавленной стоимостью. Она включает в себя интеллектуальные системы безопасности, газовые сигнализации и другие решения для потребительского рынка. Выручка этого сегмента в 2023 году выросла на 18,9% (г/г) до 3,7 млрд юаней, а валовая прибыль — на 21,1% (г/г) до 2,5 млрд юаней. Наша целевая цена акций ENN Energy — 82 HKD, рейтинг — «Покупать», потенциал роста — 22%.

Longyuan Power — китайский холдинг, занимающийся генерацией и оптовой продажей электроэнергии и пара. Компания прежде всего известна тем, что является одним из крупнейших в Китае операторов ветряных электростанций. Longyuan Power продолжает наращивать электрогенерирующие мощности, отдавая приоритет «зеленой» энергетике. В 2023 году новые установленные мощности составили 4510 МВт, из которых 1563 МВт (35%) пришлось на ВЭС, а 2947,3 МВт (65%) — на СЭС. Общая выработка электричества за год выросла на 7,9% (г/г), причем производство ВЭС увеличилось на 5,9%, прочих ВИЭ — подскочило на 159,8% (г/г), а угольных электростанций — снизилось на 2,4%. Ценовая конкурентоспособность ВЭС растет в последние три года. В 2023 году средний тариф на электроэнергию ВЭС составил 457 юаней за 1 МВТ•ч, что всего на 40 юаней больше, чем тариф на электроэнергию с угольных ТЭС. Еще в 2021 году разница составляла более 100 юаней. Государственная поддержка и сильные позиции китайских производителей оборудования солнечных и ветряных электростанций играют на руку Longyuan Power. В ближайшие годы компания будет продолжать расширять мощности ВЭС. Наша целевая цена акций Longyuan Power — 8,2 HKD, рейтинг — «Покупать», потенциал роста — 42%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба