2 мая 2024 Финам Беленькая Ольга

Мы пересмотрели прогноз российской экономики на текущий год с учетом динамики экономической активности в 1Q24 – оценка роста на 2024 г повышена с 1,5-1,7% до 2,3-2,8%. Новый прогноз учитывает более высокие оценки роста доходов и потребления домохозяйств в условиях стимулирующей бюджетной политики и напряженного рынка труда. На 2025 г мы ожидаем рост ВВП на 1,3-1,5%.

Мы полагаем, что до конца года часть факторов, поддерживавших сильную экономическую активность в начале года, может ослабеть. Это связано с дефицитом трудовых ресурсов, жесткой ДКП, ужесточением доступа к льготным программам кредитования, санкциями и ограничениями международных платежей российских компаний со стороны зарубежных банков, которые уже сказываются на динамике внешней торговли.

В 1кв24 российская экономика росла с опережением большинства прогнозов. По оценке Минэкономразвития, рост ВВП составил 5,4% г/г, замедлившись в марте до 4,2% г/г против 7,6% г/г в феврале (на замедление роста в марте повлиял календарный фактор – дополнительный день в феврале из-за високосного года и меньшее число рабочих дней в марте, чем в марте 2023 г). В лидерах роста – розничная и оптовая торговля, обрабатывающая промышленность. Относительно высокие годовые темпы роста еще держатся в общественном питании и платных услугах населению, хотя они замедляются на фоне высокой базы, достигнутой в результате бурного роста прошлого года (Росстат пересмотрел данные по розничной торговле и общепиту за 2023 г в сторону повышения в среднем на 1,2-1,4 пп). В других основных отраслях экономики динамика выглядит достаточно скромно. Так, в добывающей промышленности отмечается стагнация в связи как с возможным влиянием санкций, так и решений российского правительства по добровольному сокращению добычи нефти в координации с ОПЕК+. В строительстве темпы роста замедлились.

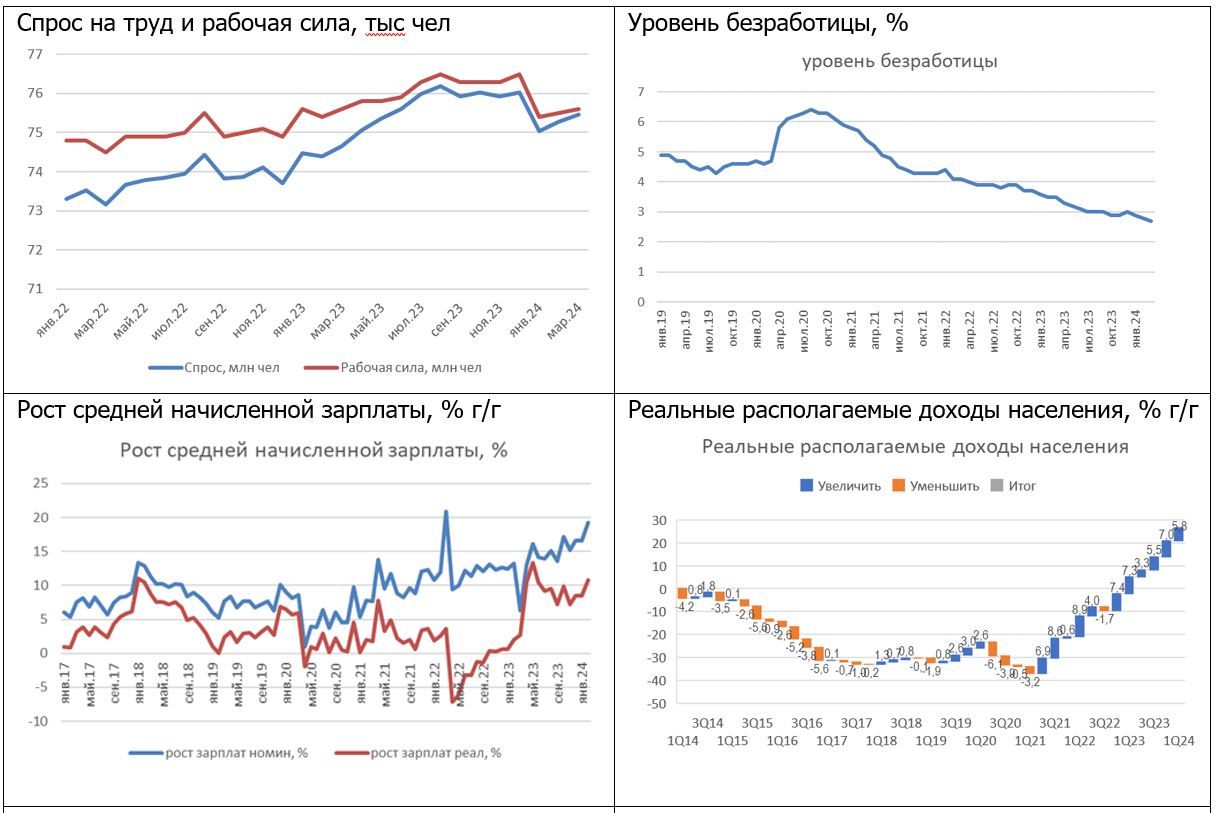

Рост потребления оставался очень сильным благодаря растущим доходам населения (по данным Росстата, реальные располагаемые доходы в 1кв увеличились на 5,8% г/г, при этом оценка за 2023 г пересмотрена с 5,4% до 5,8%, а за 2022 г с -1% до 4,5%). Основной вклад в рост доходов населения в 1кв24 внесли увеличение доходов от трудовой деятельности (а также доходы от социальных выплат и предпринимательства). Этому способствует усиливающаяся напряженность на рынке труда (в марте безработица обновила очередной исторический минимум 2,7%), поддерживающая высокие темпы роста зарплат. По данным мониторинга предприятий (ЦБ), обеспеченность предприятий кадрами в I квартале 2024 г. снизилась до минимума за всю историю наблюдений, планы компаний по найму на II квартал 2024 г. – на максимуме. «Зазор» между численностью рабочей силы и спросом на нее минимален, как и уровень безработицы, что ограничивает возможность увеличить предложение рабочей силы при дальнейшем увеличении спроса на нее и приводит к продолжающемуся увеличению стоимости труда.

По последним данным Росстата, в феврале рост средней начисленной зарплаты в номинальном выражении ускорился до 19,3% г/г (декабрь и январь 16,6% г/г), а в реальном выражении до 10,8% г/г (после 8,5% г/г в декабре и январе). Это максимальные темпы роста реальных зарплат с весны прошлого года и они соответствуют многолетним максимумам. Между тем, пенсии в реальном выражении сократились на 0,2% г/г в марте и на 0,1% в 1кв24.

Высокая ключевая ставка ЦБ (транслирующаяся в привлекательные ставки банков по депозитам) способствуют приросту сбережений – в 1кв24 доля доходов, направляемых на потребление, сократилась до 83,1% по сравнению с 84,8% в 1кв23, а доля доходов, направляемых на прирост сбережений, увеличилась до 4,1% с 2,2% годом ранее. Но, как полагает ЦБ, «рост доходов, в том числе зарплат, позволяет гражданам одновременно больше сберегать и больше тратить. В результате даже при увеличении нормы сбережения потребление продолжает быстро расти». Кроме того, потребление поддерживалось и ускорившимся ростом потребительского кредитования.

В обрабатывающей промышленности лидерами роста остаются отрасли, часто ассоциируемые с военными заказами и отчасти связанные с импортозамещением. Здесь поддержку оказал рост бюджетных расходов в 1кв24 на 20,1% г/г (как поясняет Минфин, «несколько более ускоренное финансирование расходов в феврале-марте 2024 года в том числе связано с оперативным заключением контрактов и авансированием финансирования по отдельным контрактуемым расходам»). Рост в районе 30% г/г и более показали производство готовых металлических изделий (кроме машин и оборудования), производство компьютеров, электронных и оптических изделий, производство прочих транспортных средств и оборудования. Среди потребительских отраслей производство автотранспортных средств показывает высокие темпы роста на фоне низкой базы прошлого года, но до восстановления к уровню 2021 г еще далеко, растет выпуск в пищевой промышленности, производстве напитков.

Производство нефтепродуктов в марте резко сократилось (бензин автомобильный -7,9% г/г, дизтопливо -5,7% г/г, мазут -22,2% г/г) на фоне временного выхода из строя части нефтеперерабатывающих мощностей после атак на НПЗ. Минэнерго сообщило, что Россия смогла в середине апреля восстановить объемы производства бензина после локального снижения из-за незапланированных ремонтов на НПЗ.

Динамика производства по основным видам добывающих и обрабатывающих производств

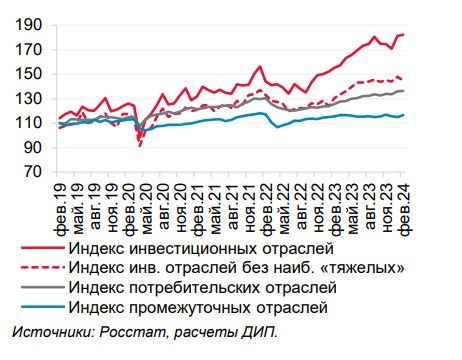

В структуре производства в обрабатывающей промышленности с большим отрывом идет выпуск в инвестиционных отраслях экономики с учетом волатильных компонент, к которым аналитики ЦБ относят производство готовых металлических изделий, кроме машин и оборудования и прочих транспортных средств и оборудования.

Выпуск по группам обрабатывающей промышленности, сезонно-сглаженный, 100% - январь 2014 г.

Внешняя торговля

В январе ситуация с экспортом российских товаров была довольно слабой (-17% г/г), в феврале она несколько улучшилась, в марте данные ЦБ показывают значительное улучшение. Так, в марте экспорт товаров увеличился до $39,6 млрд (+30% м/м и -3,2% г/г). Это связано с увеличением стоимости нефти - геополитическая премия в цене Brent даже при ценовом дисконте российской экспортной нефти около $17/барр позволяет России получать значительные экспортные доходы. Кроме того, по данным ЦБ, поддержку экспорту оказывали хороший урожай зерновых и диверсификация поставок. Снижение стоимостного объема экспорта товаров замедлилось в I квартале 2024 г. до 7% г/г (IV квартал 2023 г.: -26% г/г)

Одновременно прервалась характерная для 2023 г тенденция роста импорта товаров. В стоимостном выражении импорт примерно стабилен с начала года, однако по отношению к аналогичному периоду прошлого года в 1кв24 снизился на 10%, а в марте спад усилился (-18,2% г/г)). По мнению ЦБ, снижение импорта обусловлено высокими процентными ставками, накопленными в предыдущие периоды запасами, ослаблением рубля по сравнению с соответствующим периодом прошлого года, кроме того, импорт могли сдерживать и проблемы с платежами.

Таким образом, внешнеторговый профицит в марте расширился до $16,7 млрд, что стало максимумом с конца 2022 г. А профицит счета текущих операций (СТО) по итогам 1кв24 составил $22 млрд, из которых $13,4 млрд приходятся на март. В апреле ЦБ повысил прогноз профицита счета текущих операций на текущий год с $42 млрд до $50 млрд, на что повлияло повышение прогнозной цены Brent c $80/барр до $85/барр

Однако здесь есть определенные нюансы.

Во-первых, как отметила на пресс-конференции глава ЦБ Э. Набиуллина, лаги между отражением экспорта во внешнеторговой статистике и реальным поступлением валютной выручки, увеличились из-за увеличением сроков в логистике и проведении платежей. По оценке Э. Набиуллиной, это сейчас «около месяца-двух, может, даже ближе к двум месяцам». Поэтому рост экспорта в марте произошел параллельно с увеличением оттока капитала, отражаясь как накопление дебиторской задолженности. По данным ЦБ, вложения резидентов в иностранные активы (исключая резервные активы) увеличились в марте на $15,5 млрд против роста на $4,2 млрд месяцем ранее: это преимущественно отражает лаги в поступлении оплаты за возросший в марте экспорт, т.е. фактически валюта от мартовского экспорта поступит в страну только в мае-июне. При этом продолжается санкционное давление на российских экспортеров (12 апреля Минфин США расширил санкции на российские медь, алюминий и никель, а также, совместно с британским регулятором, запретил торговать этими металлами на лондонской и чикагской биржах), 1 мая в очередной санкционный пакет США вошли новые ограничения для компаний горно-металлургического сектора и энергетики (Арктик СПГ-2). Кроме того, российское правительство приняло решение о дополнительном сокращении добычи и экспорта нефти совокупно на 471 000 барр. в сутки во II квартале 2024 г. в координации с некоторыми странами - участницами ОПЕК+. Риски связаны и с наблюдающимся снижением котировок нефти Brent от локальных максимумов по мере ослабления опасений рыночных участников относительно полномасштабного конфликта в ближневосточном регионе.

Во-вторых, слабость импорта может быть следствием проблем с платежами из России через зарубежные банки. Как известно, в декабре прошлого года в США вступил в силу указ, позволяющий вводить меры против иностранных банков, которые помогают проводить транзакции подсанкционным лицам из России или содействуют поставкам в Россию определенных материалов и оборудования военного или «двойного» назначения. После этого банки Китая, Турции, ОАЭ стали дольше и пристальнее проверять платежи из России и в Россию. По данным «Известий», в конце марта платежи из России перестали принимать ICBC, China Construction Bank (CCB), Bank of China, China Citic Bank, Industrial Bank и Bank of Taizhou. По данным китайской таможенной статистики, экспорт товаров из Китая в Россию в марте этого года сократился почти на 16% г/г (первое сокращение с середины 2022 г), а всего за 1кв24 показал минимальный рост (2,6% г/г). По данным Минторга Турции, экспорт из Турции в Россию с февраля 2023 по февраль 2024 года сократился на 33%. «Первомайские» санкции США затронули авиакомпанию «Победа», несколько IT компаний, предприятия российского ВПК, а также компании из третьих стран (Турция, ОАЭ, Китай, Азербайджан, Словакия, Бельгия) за помощь России с обходом ограничений в отношении поставок микроэлектроники, станков, деталей. В частности, новые санкции затронут цепочки поставок для продукции завода КАМАЗ. В этих условиях дисбаланс между спросом и предложением товаров, оборудования и комплектующих на внутреннем рынке может усилиться, а конечная стоимость импорта для российских потребителей – увеличиться, что может усилить инфляционное давление.

Бюджетная политика

По предварительным данным Минфина, дефицит федерального бюджета в 1кв2024 г сократился до 607 млрд руб или 0,3% ВВП (против 1474 млрд руб в январе-феврале и 2086 млрд руб в 1кв23). Таким образом, в марте профицит бюджета мог составить 867 млрд руб. Несмотря на ускоренное финансирование расходов в феврале-марте, сокращению дефицита способствует значительный рост нефтегазовых и ненефтегазовых доходов (особенно относительно очень слабой базы 1кв23). Помимо благоприятной конъюнктуры нефтяных цен и роста экономической активности, на доходах 1кв24 сказались и единовременные факторы.

Расходы бюджета за 1кв24 выросли на 20,1% г/г. По данным «Электронного бюджета», по состоянию на 26 апреля расходы составили уже 12,8 трлн руб, что соответствует 35% от утвержденных годовых расходов бюджета (36,7 трлн руб) и 34% от текущей оценки годовых расходов на «электронном бюджете» (37,3 трлн руб). В то же время, в отличие от начала прошлого года, ситуация с бюджетом за 1кв24 складывается вполне благоприятно – нефтегазовые доходы выросли на 79% г/г, ненефтегазовые – на 43% г/г, траектория доходов идет с превышением прогнозов, заложенных в бюджет.

Плановый дефицит федерального бюджета на текущий год установлен в размере почти 1,6 трлн руб (0,9% ВВП). Более высокие, чем заложено в бюджет, темпы роста экономики и более высокая инфляция позволяют собрать сверхплановые ненефтегазовые доходы, которые в соответствии с бюджетным правилом могут быть направлены на финансирование дополнительных расходов бюджета. Однако сохраняется неопределенность по динамике расходов – и в 2022, и в 2023 гг они значительно превысили заложенные в бюджет значения. Кроме того, риски для доходов связаны с возможным ухудшением ценовой конъюнктуры российской экспортной нефти.

Кредитование

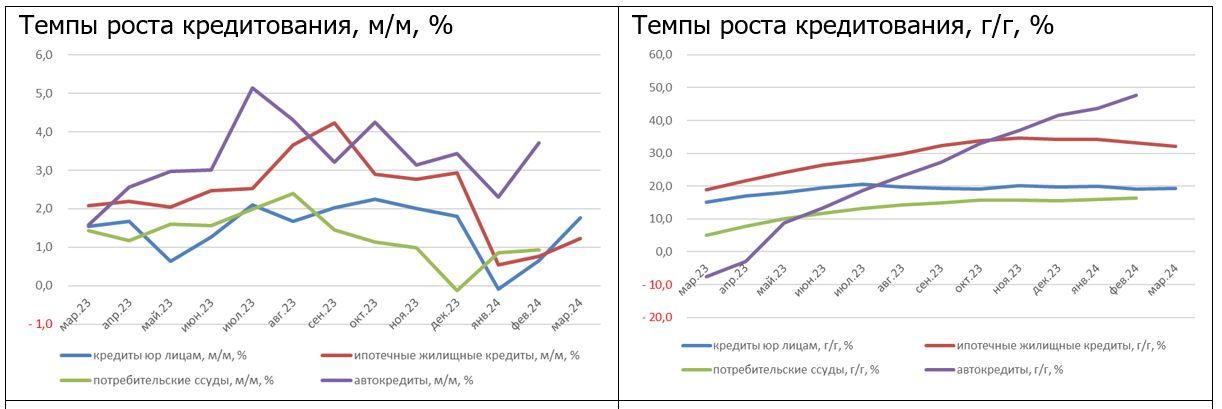

Данные ЦБ о развитии банковского сектора показывают, что после некоторого замедления в начале года, в марте рост кредитования ускорился во всех сегментах. Так, рост корпоративного кредитования ускорился до 1,8% м/м (19,3% г/г) после небольшого снижения в январе (-0,1%) и умеренного роста в феврале (+0,6%). ЦБ полагает, что высокий спрос компаний на кредиты мог быть связан с крупными налоговыми выплатами в конце квартала. По предварительным данным, потребительское кредитование в марте ускорилось до ~2,0% м/м (17,3% г/г) с 0,9% в феврале (ЦБ связывает сохраняющуюся высокую потребительскую активность с уверенностью в будущих доходах с учетом ситуации на рынке труда, но другими мотивами могли быть повышенные инфляционные ожидания и опасения девальвации рубля после выборов, а также ажиотажный спрос на автокредиты в марте в ожидании подорожания автомобилей после изменения утильсбора с 1 апреля). Рост ипотеки ускорился до 1,2% м/м после 0,8% м/м в феврале (27,2% г/г) – выдачи росли практически полностью за счет ипотеки с господдержкой (+50%), на которую не влияют высокие рыночные процентные ставки, в то время как выдачи в рыночной ипотеке увеличились лишь на 5%. Правительство в декабре прошлого года заметно ужесточило условия доступа к льготной ипотеке по ставке 8% годовых (по первоначальному взносу, максимальной сумме кредита, количеству кредитов) – это притормозило темпы роста в начале года, но постепенно рынок адаптируется к новым требованиям, к тому же основной программой с господдержкой остается Семейная ипотека по ставке 6%. Существенные изменения в субсидируемой ипотеке ожидаются с июля – безадресная льготная ипотека будет завершена, семейная ипотека будет продлена до 2030 г, но ставка 6% будет доступна только семьям с детьми до 6 лет, к тому же, по словам замминистра финансов И. Чебескова, рассматривается исключение из льготной семейной ипотеки потенциальных заемщиков с высоким уровнем доходов. Также замминистра финансов сообщил, что Минфин обсуждает сворачивание ИТ-ипотеки и готовит предложения по корректировке условий всех льготных ипотечных программ, кроме сельской ипотеки.

В корпоративном кредитовании Минпромторг с 22 апреля ужесточил условия промышленной ипотеки (в частности, по новым кредитам к действующей ставке 3-5% будет применяться надбавка, зависящая от превышения текущей ключевой ставки порогового значения в 10%).

В связи с этим в оставшиеся до июля месяцы ожидается повышенный спрос на субсидируемую ипотеку, что сказывается и на потребкредитовании (кредиты на первоначальный взнос, на ремонт и т.д), но затем темпы роста ипотеки могут существенно замедлиться. По оценке Э. Набиуллиной, после перехода от массовых к адресным программам господдержки доля льготной ипотеки в общих выдачах может снизиться с 75% в марте до 20–30%. Параллельно ЦБ продолжает ужесточать макропруденциальное регулирование и отменяет антикризисные льготы в регулировании норматива краткосрочной ликвидности для системно-значимых банков – эти меры должны внести вклад в замедление роста кредитования. ЦБ в апрельском прогнозе немного повысил прогноз роста кредитования на этот год – до 8-13% против 6-11% в февральском прогнозе, однако это все равно сильное замедление по сравнению с 22,7% в 2023 г.

Макропрогноз

Мы пересмотрели прогноз российской экономики до конца года с учетом динамики экономической активности в 1Q24 и повышаем оценку роста в 2024 г до 2,3-2,8% (прежний прогноз 1,5-1,7%). Новый прогноз учитывает более высокие оценки роста доходов и потребления домохозяйств в условиях стимулирующей бюджетной политики и напряженного рынка труда. На 2025 г мы ожидаем рост ВВП на 1,3-1,5%.

Новый прогноз предполагает более сильную динамику потребительского спроса в этом году (рост расходов на конечное потребление домохозяйств на 2,5-3% после 6,5% в 2023 г) на фоне все еще высоких темпов роста зарплат, социальных и «военных» выплат со стороны государства, доходов от предпринимательства. Рост инвестиций в основной капитал замедлится после очень высоких темпов 2022 и 2023 гг (6,7% и 9,8%, соответственно) на фоне высоких процентных ставок в экономике, неопределенности с ожидаемым повышением налоговой нагрузки, участившихся случаев изъятия активов, полученных при приватизации, усложнившихся условий импортных поставок.

Стоит отметить, что в прошлом году на увеличение валового накопления должно было прийтись около 3,7 п.п. в росте ВВП, и он почти поровну распределяется между валовым накоплением основного капитала (1,8 п.п.) и приростом запасов (1,9 п.п.), и такой прирост запасов не является типичным. Мониторинг ЦБ показывает, что инвестиционная активность предприятий остается на высоком уровне. Однако опрос Института имени Столыпина и Института комплексных стратегических исследований показал, что «большинство предпринимателей не наблюдает расширения инвестиционных возможностей» и считает, что для активизации инвестиций необходимы налоговые стимулы, повышение доступности заемных средств, защита прав предпринимателей и дальнейшее снижение административной нагрузки. В то же время госинвестиции и частные инвестиции в поддерживаемые государством проекты продолжат вносить вклад в инвестиционную активность. В феврале замглавы Минэкономразвития сообщал, что из ФНБ в этом году планируется профинансировать инвестпроекты на 880 млрд руб., но в конце апреля министр экономики М. Решетников сказал, что ФНБ пополняется активнее, чем ожидалось при планировании бюджета 2024–2026 годов, поэтому Минэкономразвития считает возможным вернуться к вопросу выделения дополнительных ресурсов из ФНБ на финансирование проектов.

Несмотря на лучшую, чем ожидалось, динамику экономических индикаторов в начале года и результаты опросов бизнеса и потребителей, экономический прогноз на год сохраняет высокую степень неопределенности.

Мы полагаем, что до конца года часть факторов, поддерживавших сильную экономическую активность в начале года, может ослабеть, что приведет к замедлению роста ВВП. Прежде всего, это стимулирующий эффект спроса со стороны государства, который, скорее всего, будет сокращаться – в том числе за счет ужесточения доступа к льготным программам кредитования. В этих условиях жесткость денежно-кредитных условий (ЦБ не исключает сохранение ключевой ставки на уровне 16% до конца года и даже ее повышение) может проявляться более ощутимо, оказывая сдерживающее влияние на внутренний спрос.

Второй фактор – как сообщает Росстат, по оценкам руководителей предприятий, дефицит персонала в организациях остается одной из основных причин, препятствующих выполнению производственных планов.

Третий фактор – негативное влияние усиливающегося санкционного давления и экспортного контроля со стороны западных стран на показатели российской внешней торговли (как экспорта, так и импорта). В частности, если проблемы с платежами через банки крупнейших торговых партнеров РФ затянутся, это может привести к снижению доступности импортного промышленного оборудования, комплектующих, что может негативно отразиться на выпуске (по крайней мере, временно).

По нашим оценкам, пик инфляции в годовом выражении будет пройден во 2кв24 или в июле – мы ожидаем, что он составит около 8% г/г. Высокие значения инфляции в годовом выражении во 2кв связаны с очень низкой базой инфляции весны прошлого года. А вероятное сохранение ее вблизи максимальных значений в июле объясняется индексацией тарифов ЖКХ с 1 июля 2024 г., в среднем по стране оно составит 9,8%. В июле прошлого года индексации не было, она в последний раз проводилась в декабре 2022 г. Затем мы ожидаем постепенного снижения годовой инфляции, до 5-5,5% к концу года.

На замедление инфляции работает высокая ключевая ставка ЦБ, ожидаемое сокращение льготных программ кредитования и увеличение профицита счета текущих операций, способствующее укреплению курса рубля (впрочем, мы полагаем, что оно носит временный характер). Против – влияние бюджетной политики, дефицитный рынок труда, продолжающееся ужесточение санкционных ограничений, которое сказывается и на замедлении и сокращении притока валюты в страну, и на затруднениях импортных поставок, и на росте транзаконных издержек. В итоге внутренний спрос продолжает расти быстрее возможностей увеличения предложения, что затрудняет замедление инфляции с повышенных уровней.

Главные факторы неопределенности

1. Как изменятся параметры бюджетно-налоговой политики? Основная неопределенность связана с изменением параметров бюджета на ближайшие годы в связи с дополнительными расходами на реализацию президентского послания (оценка А. Силуанова – более 1 трлн руб в год в течение 6 лет) и связанными с этим изменениями в налоговой политике. Ожидаемые изменения – более выраженная прогрессивная шкала НДФЛ и повышение налога на прибыль, однако важны конкретные условия. Возможные последствия – перераспределение части потребления от состоятельных граждан и среднего класса к наименее обеспеченным; перераспределение от частного потребления и инвестиций к общественным инвестициям (инфраструктура, технологии, транспорт, здравоохранение, подготовка кадров и т.д.). Кроме того, текущие параметры 3-летнего бюджета предполагают, что после значительного увеличения расходов в текущем году (из них расходы по статье «Национальная оборона» увеличиваются на 68%), в 2025-26 гг они несколько снизятся. С учетом продолжающегося военного конфликта это выглядит маловероятным. Изменения будут относиться к будущим годам, но они учитываются экономическими агентами уже в текущих решениях, в т.ч. влияют на инфляционные ожидания и стоимость «длинных денег» в экономике.

2. Как изменятся внешнеторговые условия? Ситуация в мировой экономике пока складывается лучше ожиданий на начало года, МВФ отметил ее «удивительную устойчивость» к ужесточению ДКП мировых центробанков и другим вызовам. Впрочем, тренд на замедление инфляции приостановился, а рост мировых цен на нефть и более длительные маршруты транспортировки товаров из-за нападений хуситов на суда в Красном море увеличивают инфляционные риски. Мировые цены на нефть выросли с начала года, в т.ч. за счет геополитической премии в цене из-за ближневосточного конфликта, что способствовало увеличению российского экспорта. В то же время продолжающееся расширение санкций (с начала года США ввели дополнительные ограничения по российским алмазам, цветным металлам, по сообщениям СМИ, готовящийся 14-й пакет санкций ЕС может включать рестрикции для российского СПГ и танкерного флота), усиливающийся экспортный контроль США и ЕС за ввозом в Россию из третьих стран санкционных товаров двойного назначения, указ президента США, упрощающий применение вторичных санкций к зарубежным банкам за участие в таких операциях. Это уже привело к дополнительным затруднениям в международных платежах в Россию и из России, увеличению временных лагов притока в страну валюты от экспорта и сокращению импортных поставок, в т.ч. из Китая и Турции. Высшее руководство США все более жестко требует от Китая не поставлять в Россию оборудование и технологии, которые могут использоваться в ВПК, угрожая санкциями против китайских банков и компаний в противном случае. Вполне возможно, что и в этот раз будут найдены обходные пути, которые все же должны привести к дополнительным транзакционным и логистическим расходам. Если ограничения со стороны импорта будут нарастать, они могут затормозить рост потребления и в большей степени – производства и инвестиций.

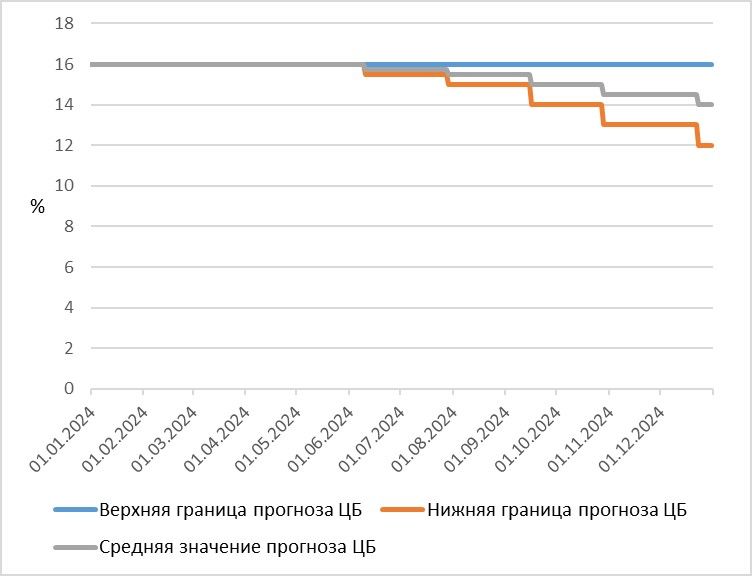

3. Когда ЦБ перейдет к снижению ключевой ставки? По мнению ЦБ, инфляционное давление постепенно ослабевает, но пока нельзя сказать, что замедление инфляции устойчиво. В новом базовом сценарии ЦБ в этом году ВВП вырастет сильнее, а инфляция будет снижаться несколько медленнее, чем ожидалось в феврале. Поэтому, по мнению регулятора, возвращение инфляции к цели вблизи 4% потребует более продолжительного периода поддержания жестких денежно-кредитных условий – прогноз средней ключевой ставки на этот и будущий год были повышены (на 2024 г с 13,5-15,5% до 15-16%, а на 2025 г с 8-10% до 10-12%). По словам Э. Набиуллиной, ЦБ ожидает, что со 2кв24 экономика начнет переходить к более сбалансированным темпам роста, сокращая «перегрев», что позволит вернуть инфляцию к уровням, близким к цели, уже к концу этого года. Такое развитие событий предполагает начало снижения ключевой ставки во втором полугодии. Однако при слишком медленной дезинфляции ЦБ не исключает сохранения ключевой ставки на текущем уровне до конца года, а если ситуация будет развиваться не по базовому сценарию, и снижение инфляции остановится – не исключает даже повышения ставки. Мы пока ожидаем постепенное начало снижения ключевой ставки в июле или сентябре с выходом на 13-14% в конце года, однако в случае недостаточно быстрого снижения инфляционного давления со стороны спроса вероятно более позднее начало снижения ставки, при котором она к концу года останется близка к текущему уровню. С учетом длительных временных лагов в ДКП, действие жестких денежно-кредитных условий будет проявляться в экономике в течение нескольких кварталов, поэтому чем дольше реальная ключевая ставка будет оставаться на исторически очень высоком уровне, тем больше она может повлиять на замедление роста экономики в будущем году, когда, как ожидается, бюджетная политика должна стать менее стимулирующей.

Возможные траектории ключевой ставки, исходя из прогноза ЦБ от 26.04.2024 г

Среднесрочные ограничения для роста экономики связаны с сокращением возможностей бюджета для сопоставимого по масштабам стимулирования экономики, рестрикциями доступа к иностранным передовым технологиям и оборудованию, внешним рынкам капитала, повышенным уровнем экономической и политической неопределенности, сложной демографической ситуацией.

Мы полагаем, что до конца года часть факторов, поддерживавших сильную экономическую активность в начале года, может ослабеть. Это связано с дефицитом трудовых ресурсов, жесткой ДКП, ужесточением доступа к льготным программам кредитования, санкциями и ограничениями международных платежей российских компаний со стороны зарубежных банков, которые уже сказываются на динамике внешней торговли.

В 1кв24 российская экономика росла с опережением большинства прогнозов. По оценке Минэкономразвития, рост ВВП составил 5,4% г/г, замедлившись в марте до 4,2% г/г против 7,6% г/г в феврале (на замедление роста в марте повлиял календарный фактор – дополнительный день в феврале из-за високосного года и меньшее число рабочих дней в марте, чем в марте 2023 г). В лидерах роста – розничная и оптовая торговля, обрабатывающая промышленность. Относительно высокие годовые темпы роста еще держатся в общественном питании и платных услугах населению, хотя они замедляются на фоне высокой базы, достигнутой в результате бурного роста прошлого года (Росстат пересмотрел данные по розничной торговле и общепиту за 2023 г в сторону повышения в среднем на 1,2-1,4 пп). В других основных отраслях экономики динамика выглядит достаточно скромно. Так, в добывающей промышленности отмечается стагнация в связи как с возможным влиянием санкций, так и решений российского правительства по добровольному сокращению добычи нефти в координации с ОПЕК+. В строительстве темпы роста замедлились.

Рост потребления оставался очень сильным благодаря растущим доходам населения (по данным Росстата, реальные располагаемые доходы в 1кв увеличились на 5,8% г/г, при этом оценка за 2023 г пересмотрена с 5,4% до 5,8%, а за 2022 г с -1% до 4,5%). Основной вклад в рост доходов населения в 1кв24 внесли увеличение доходов от трудовой деятельности (а также доходы от социальных выплат и предпринимательства). Этому способствует усиливающаяся напряженность на рынке труда (в марте безработица обновила очередной исторический минимум 2,7%), поддерживающая высокие темпы роста зарплат. По данным мониторинга предприятий (ЦБ), обеспеченность предприятий кадрами в I квартале 2024 г. снизилась до минимума за всю историю наблюдений, планы компаний по найму на II квартал 2024 г. – на максимуме. «Зазор» между численностью рабочей силы и спросом на нее минимален, как и уровень безработицы, что ограничивает возможность увеличить предложение рабочей силы при дальнейшем увеличении спроса на нее и приводит к продолжающемуся увеличению стоимости труда.

По последним данным Росстата, в феврале рост средней начисленной зарплаты в номинальном выражении ускорился до 19,3% г/г (декабрь и январь 16,6% г/г), а в реальном выражении до 10,8% г/г (после 8,5% г/г в декабре и январе). Это максимальные темпы роста реальных зарплат с весны прошлого года и они соответствуют многолетним максимумам. Между тем, пенсии в реальном выражении сократились на 0,2% г/г в марте и на 0,1% в 1кв24.

Высокая ключевая ставка ЦБ (транслирующаяся в привлекательные ставки банков по депозитам) способствуют приросту сбережений – в 1кв24 доля доходов, направляемых на потребление, сократилась до 83,1% по сравнению с 84,8% в 1кв23, а доля доходов, направляемых на прирост сбережений, увеличилась до 4,1% с 2,2% годом ранее. Но, как полагает ЦБ, «рост доходов, в том числе зарплат, позволяет гражданам одновременно больше сберегать и больше тратить. В результате даже при увеличении нормы сбережения потребление продолжает быстро расти». Кроме того, потребление поддерживалось и ускорившимся ростом потребительского кредитования.

В обрабатывающей промышленности лидерами роста остаются отрасли, часто ассоциируемые с военными заказами и отчасти связанные с импортозамещением. Здесь поддержку оказал рост бюджетных расходов в 1кв24 на 20,1% г/г (как поясняет Минфин, «несколько более ускоренное финансирование расходов в феврале-марте 2024 года в том числе связано с оперативным заключением контрактов и авансированием финансирования по отдельным контрактуемым расходам»). Рост в районе 30% г/г и более показали производство готовых металлических изделий (кроме машин и оборудования), производство компьютеров, электронных и оптических изделий, производство прочих транспортных средств и оборудования. Среди потребительских отраслей производство автотранспортных средств показывает высокие темпы роста на фоне низкой базы прошлого года, но до восстановления к уровню 2021 г еще далеко, растет выпуск в пищевой промышленности, производстве напитков.

Производство нефтепродуктов в марте резко сократилось (бензин автомобильный -7,9% г/г, дизтопливо -5,7% г/г, мазут -22,2% г/г) на фоне временного выхода из строя части нефтеперерабатывающих мощностей после атак на НПЗ. Минэнерго сообщило, что Россия смогла в середине апреля восстановить объемы производства бензина после локального снижения из-за незапланированных ремонтов на НПЗ.

Динамика производства по основным видам добывающих и обрабатывающих производств

В структуре производства в обрабатывающей промышленности с большим отрывом идет выпуск в инвестиционных отраслях экономики с учетом волатильных компонент, к которым аналитики ЦБ относят производство готовых металлических изделий, кроме машин и оборудования и прочих транспортных средств и оборудования.

Выпуск по группам обрабатывающей промышленности, сезонно-сглаженный, 100% - январь 2014 г.

Внешняя торговля

В январе ситуация с экспортом российских товаров была довольно слабой (-17% г/г), в феврале она несколько улучшилась, в марте данные ЦБ показывают значительное улучшение. Так, в марте экспорт товаров увеличился до $39,6 млрд (+30% м/м и -3,2% г/г). Это связано с увеличением стоимости нефти - геополитическая премия в цене Brent даже при ценовом дисконте российской экспортной нефти около $17/барр позволяет России получать значительные экспортные доходы. Кроме того, по данным ЦБ, поддержку экспорту оказывали хороший урожай зерновых и диверсификация поставок. Снижение стоимостного объема экспорта товаров замедлилось в I квартале 2024 г. до 7% г/г (IV квартал 2023 г.: -26% г/г)

Одновременно прервалась характерная для 2023 г тенденция роста импорта товаров. В стоимостном выражении импорт примерно стабилен с начала года, однако по отношению к аналогичному периоду прошлого года в 1кв24 снизился на 10%, а в марте спад усилился (-18,2% г/г)). По мнению ЦБ, снижение импорта обусловлено высокими процентными ставками, накопленными в предыдущие периоды запасами, ослаблением рубля по сравнению с соответствующим периодом прошлого года, кроме того, импорт могли сдерживать и проблемы с платежами.

Таким образом, внешнеторговый профицит в марте расширился до $16,7 млрд, что стало максимумом с конца 2022 г. А профицит счета текущих операций (СТО) по итогам 1кв24 составил $22 млрд, из которых $13,4 млрд приходятся на март. В апреле ЦБ повысил прогноз профицита счета текущих операций на текущий год с $42 млрд до $50 млрд, на что повлияло повышение прогнозной цены Brent c $80/барр до $85/барр

Однако здесь есть определенные нюансы.

Во-первых, как отметила на пресс-конференции глава ЦБ Э. Набиуллина, лаги между отражением экспорта во внешнеторговой статистике и реальным поступлением валютной выручки, увеличились из-за увеличением сроков в логистике и проведении платежей. По оценке Э. Набиуллиной, это сейчас «около месяца-двух, может, даже ближе к двум месяцам». Поэтому рост экспорта в марте произошел параллельно с увеличением оттока капитала, отражаясь как накопление дебиторской задолженности. По данным ЦБ, вложения резидентов в иностранные активы (исключая резервные активы) увеличились в марте на $15,5 млрд против роста на $4,2 млрд месяцем ранее: это преимущественно отражает лаги в поступлении оплаты за возросший в марте экспорт, т.е. фактически валюта от мартовского экспорта поступит в страну только в мае-июне. При этом продолжается санкционное давление на российских экспортеров (12 апреля Минфин США расширил санкции на российские медь, алюминий и никель, а также, совместно с британским регулятором, запретил торговать этими металлами на лондонской и чикагской биржах), 1 мая в очередной санкционный пакет США вошли новые ограничения для компаний горно-металлургического сектора и энергетики (Арктик СПГ-2). Кроме того, российское правительство приняло решение о дополнительном сокращении добычи и экспорта нефти совокупно на 471 000 барр. в сутки во II квартале 2024 г. в координации с некоторыми странами - участницами ОПЕК+. Риски связаны и с наблюдающимся снижением котировок нефти Brent от локальных максимумов по мере ослабления опасений рыночных участников относительно полномасштабного конфликта в ближневосточном регионе.

Во-вторых, слабость импорта может быть следствием проблем с платежами из России через зарубежные банки. Как известно, в декабре прошлого года в США вступил в силу указ, позволяющий вводить меры против иностранных банков, которые помогают проводить транзакции подсанкционным лицам из России или содействуют поставкам в Россию определенных материалов и оборудования военного или «двойного» назначения. После этого банки Китая, Турции, ОАЭ стали дольше и пристальнее проверять платежи из России и в Россию. По данным «Известий», в конце марта платежи из России перестали принимать ICBC, China Construction Bank (CCB), Bank of China, China Citic Bank, Industrial Bank и Bank of Taizhou. По данным китайской таможенной статистики, экспорт товаров из Китая в Россию в марте этого года сократился почти на 16% г/г (первое сокращение с середины 2022 г), а всего за 1кв24 показал минимальный рост (2,6% г/г). По данным Минторга Турции, экспорт из Турции в Россию с февраля 2023 по февраль 2024 года сократился на 33%. «Первомайские» санкции США затронули авиакомпанию «Победа», несколько IT компаний, предприятия российского ВПК, а также компании из третьих стран (Турция, ОАЭ, Китай, Азербайджан, Словакия, Бельгия) за помощь России с обходом ограничений в отношении поставок микроэлектроники, станков, деталей. В частности, новые санкции затронут цепочки поставок для продукции завода КАМАЗ. В этих условиях дисбаланс между спросом и предложением товаров, оборудования и комплектующих на внутреннем рынке может усилиться, а конечная стоимость импорта для российских потребителей – увеличиться, что может усилить инфляционное давление.

Бюджетная политика

По предварительным данным Минфина, дефицит федерального бюджета в 1кв2024 г сократился до 607 млрд руб или 0,3% ВВП (против 1474 млрд руб в январе-феврале и 2086 млрд руб в 1кв23). Таким образом, в марте профицит бюджета мог составить 867 млрд руб. Несмотря на ускоренное финансирование расходов в феврале-марте, сокращению дефицита способствует значительный рост нефтегазовых и ненефтегазовых доходов (особенно относительно очень слабой базы 1кв23). Помимо благоприятной конъюнктуры нефтяных цен и роста экономической активности, на доходах 1кв24 сказались и единовременные факторы.

Расходы бюджета за 1кв24 выросли на 20,1% г/г. По данным «Электронного бюджета», по состоянию на 26 апреля расходы составили уже 12,8 трлн руб, что соответствует 35% от утвержденных годовых расходов бюджета (36,7 трлн руб) и 34% от текущей оценки годовых расходов на «электронном бюджете» (37,3 трлн руб). В то же время, в отличие от начала прошлого года, ситуация с бюджетом за 1кв24 складывается вполне благоприятно – нефтегазовые доходы выросли на 79% г/г, ненефтегазовые – на 43% г/г, траектория доходов идет с превышением прогнозов, заложенных в бюджет.

Плановый дефицит федерального бюджета на текущий год установлен в размере почти 1,6 трлн руб (0,9% ВВП). Более высокие, чем заложено в бюджет, темпы роста экономики и более высокая инфляция позволяют собрать сверхплановые ненефтегазовые доходы, которые в соответствии с бюджетным правилом могут быть направлены на финансирование дополнительных расходов бюджета. Однако сохраняется неопределенность по динамике расходов – и в 2022, и в 2023 гг они значительно превысили заложенные в бюджет значения. Кроме того, риски для доходов связаны с возможным ухудшением ценовой конъюнктуры российской экспортной нефти.

Кредитование

Данные ЦБ о развитии банковского сектора показывают, что после некоторого замедления в начале года, в марте рост кредитования ускорился во всех сегментах. Так, рост корпоративного кредитования ускорился до 1,8% м/м (19,3% г/г) после небольшого снижения в январе (-0,1%) и умеренного роста в феврале (+0,6%). ЦБ полагает, что высокий спрос компаний на кредиты мог быть связан с крупными налоговыми выплатами в конце квартала. По предварительным данным, потребительское кредитование в марте ускорилось до ~2,0% м/м (17,3% г/г) с 0,9% в феврале (ЦБ связывает сохраняющуюся высокую потребительскую активность с уверенностью в будущих доходах с учетом ситуации на рынке труда, но другими мотивами могли быть повышенные инфляционные ожидания и опасения девальвации рубля после выборов, а также ажиотажный спрос на автокредиты в марте в ожидании подорожания автомобилей после изменения утильсбора с 1 апреля). Рост ипотеки ускорился до 1,2% м/м после 0,8% м/м в феврале (27,2% г/г) – выдачи росли практически полностью за счет ипотеки с господдержкой (+50%), на которую не влияют высокие рыночные процентные ставки, в то время как выдачи в рыночной ипотеке увеличились лишь на 5%. Правительство в декабре прошлого года заметно ужесточило условия доступа к льготной ипотеке по ставке 8% годовых (по первоначальному взносу, максимальной сумме кредита, количеству кредитов) – это притормозило темпы роста в начале года, но постепенно рынок адаптируется к новым требованиям, к тому же основной программой с господдержкой остается Семейная ипотека по ставке 6%. Существенные изменения в субсидируемой ипотеке ожидаются с июля – безадресная льготная ипотека будет завершена, семейная ипотека будет продлена до 2030 г, но ставка 6% будет доступна только семьям с детьми до 6 лет, к тому же, по словам замминистра финансов И. Чебескова, рассматривается исключение из льготной семейной ипотеки потенциальных заемщиков с высоким уровнем доходов. Также замминистра финансов сообщил, что Минфин обсуждает сворачивание ИТ-ипотеки и готовит предложения по корректировке условий всех льготных ипотечных программ, кроме сельской ипотеки.

В корпоративном кредитовании Минпромторг с 22 апреля ужесточил условия промышленной ипотеки (в частности, по новым кредитам к действующей ставке 3-5% будет применяться надбавка, зависящая от превышения текущей ключевой ставки порогового значения в 10%).

В связи с этим в оставшиеся до июля месяцы ожидается повышенный спрос на субсидируемую ипотеку, что сказывается и на потребкредитовании (кредиты на первоначальный взнос, на ремонт и т.д), но затем темпы роста ипотеки могут существенно замедлиться. По оценке Э. Набиуллиной, после перехода от массовых к адресным программам господдержки доля льготной ипотеки в общих выдачах может снизиться с 75% в марте до 20–30%. Параллельно ЦБ продолжает ужесточать макропруденциальное регулирование и отменяет антикризисные льготы в регулировании норматива краткосрочной ликвидности для системно-значимых банков – эти меры должны внести вклад в замедление роста кредитования. ЦБ в апрельском прогнозе немного повысил прогноз роста кредитования на этот год – до 8-13% против 6-11% в февральском прогнозе, однако это все равно сильное замедление по сравнению с 22,7% в 2023 г.

Макропрогноз

Мы пересмотрели прогноз российской экономики до конца года с учетом динамики экономической активности в 1Q24 и повышаем оценку роста в 2024 г до 2,3-2,8% (прежний прогноз 1,5-1,7%). Новый прогноз учитывает более высокие оценки роста доходов и потребления домохозяйств в условиях стимулирующей бюджетной политики и напряженного рынка труда. На 2025 г мы ожидаем рост ВВП на 1,3-1,5%.

Новый прогноз предполагает более сильную динамику потребительского спроса в этом году (рост расходов на конечное потребление домохозяйств на 2,5-3% после 6,5% в 2023 г) на фоне все еще высоких темпов роста зарплат, социальных и «военных» выплат со стороны государства, доходов от предпринимательства. Рост инвестиций в основной капитал замедлится после очень высоких темпов 2022 и 2023 гг (6,7% и 9,8%, соответственно) на фоне высоких процентных ставок в экономике, неопределенности с ожидаемым повышением налоговой нагрузки, участившихся случаев изъятия активов, полученных при приватизации, усложнившихся условий импортных поставок.

Стоит отметить, что в прошлом году на увеличение валового накопления должно было прийтись около 3,7 п.п. в росте ВВП, и он почти поровну распределяется между валовым накоплением основного капитала (1,8 п.п.) и приростом запасов (1,9 п.п.), и такой прирост запасов не является типичным. Мониторинг ЦБ показывает, что инвестиционная активность предприятий остается на высоком уровне. Однако опрос Института имени Столыпина и Института комплексных стратегических исследований показал, что «большинство предпринимателей не наблюдает расширения инвестиционных возможностей» и считает, что для активизации инвестиций необходимы налоговые стимулы, повышение доступности заемных средств, защита прав предпринимателей и дальнейшее снижение административной нагрузки. В то же время госинвестиции и частные инвестиции в поддерживаемые государством проекты продолжат вносить вклад в инвестиционную активность. В феврале замглавы Минэкономразвития сообщал, что из ФНБ в этом году планируется профинансировать инвестпроекты на 880 млрд руб., но в конце апреля министр экономики М. Решетников сказал, что ФНБ пополняется активнее, чем ожидалось при планировании бюджета 2024–2026 годов, поэтому Минэкономразвития считает возможным вернуться к вопросу выделения дополнительных ресурсов из ФНБ на финансирование проектов.

Несмотря на лучшую, чем ожидалось, динамику экономических индикаторов в начале года и результаты опросов бизнеса и потребителей, экономический прогноз на год сохраняет высокую степень неопределенности.

Мы полагаем, что до конца года часть факторов, поддерживавших сильную экономическую активность в начале года, может ослабеть, что приведет к замедлению роста ВВП. Прежде всего, это стимулирующий эффект спроса со стороны государства, который, скорее всего, будет сокращаться – в том числе за счет ужесточения доступа к льготным программам кредитования. В этих условиях жесткость денежно-кредитных условий (ЦБ не исключает сохранение ключевой ставки на уровне 16% до конца года и даже ее повышение) может проявляться более ощутимо, оказывая сдерживающее влияние на внутренний спрос.

Второй фактор – как сообщает Росстат, по оценкам руководителей предприятий, дефицит персонала в организациях остается одной из основных причин, препятствующих выполнению производственных планов.

Третий фактор – негативное влияние усиливающегося санкционного давления и экспортного контроля со стороны западных стран на показатели российской внешней торговли (как экспорта, так и импорта). В частности, если проблемы с платежами через банки крупнейших торговых партнеров РФ затянутся, это может привести к снижению доступности импортного промышленного оборудования, комплектующих, что может негативно отразиться на выпуске (по крайней мере, временно).

По нашим оценкам, пик инфляции в годовом выражении будет пройден во 2кв24 или в июле – мы ожидаем, что он составит около 8% г/г. Высокие значения инфляции в годовом выражении во 2кв связаны с очень низкой базой инфляции весны прошлого года. А вероятное сохранение ее вблизи максимальных значений в июле объясняется индексацией тарифов ЖКХ с 1 июля 2024 г., в среднем по стране оно составит 9,8%. В июле прошлого года индексации не было, она в последний раз проводилась в декабре 2022 г. Затем мы ожидаем постепенного снижения годовой инфляции, до 5-5,5% к концу года.

На замедление инфляции работает высокая ключевая ставка ЦБ, ожидаемое сокращение льготных программ кредитования и увеличение профицита счета текущих операций, способствующее укреплению курса рубля (впрочем, мы полагаем, что оно носит временный характер). Против – влияние бюджетной политики, дефицитный рынок труда, продолжающееся ужесточение санкционных ограничений, которое сказывается и на замедлении и сокращении притока валюты в страну, и на затруднениях импортных поставок, и на росте транзаконных издержек. В итоге внутренний спрос продолжает расти быстрее возможностей увеличения предложения, что затрудняет замедление инфляции с повышенных уровней.

Главные факторы неопределенности

1. Как изменятся параметры бюджетно-налоговой политики? Основная неопределенность связана с изменением параметров бюджета на ближайшие годы в связи с дополнительными расходами на реализацию президентского послания (оценка А. Силуанова – более 1 трлн руб в год в течение 6 лет) и связанными с этим изменениями в налоговой политике. Ожидаемые изменения – более выраженная прогрессивная шкала НДФЛ и повышение налога на прибыль, однако важны конкретные условия. Возможные последствия – перераспределение части потребления от состоятельных граждан и среднего класса к наименее обеспеченным; перераспределение от частного потребления и инвестиций к общественным инвестициям (инфраструктура, технологии, транспорт, здравоохранение, подготовка кадров и т.д.). Кроме того, текущие параметры 3-летнего бюджета предполагают, что после значительного увеличения расходов в текущем году (из них расходы по статье «Национальная оборона» увеличиваются на 68%), в 2025-26 гг они несколько снизятся. С учетом продолжающегося военного конфликта это выглядит маловероятным. Изменения будут относиться к будущим годам, но они учитываются экономическими агентами уже в текущих решениях, в т.ч. влияют на инфляционные ожидания и стоимость «длинных денег» в экономике.

2. Как изменятся внешнеторговые условия? Ситуация в мировой экономике пока складывается лучше ожиданий на начало года, МВФ отметил ее «удивительную устойчивость» к ужесточению ДКП мировых центробанков и другим вызовам. Впрочем, тренд на замедление инфляции приостановился, а рост мировых цен на нефть и более длительные маршруты транспортировки товаров из-за нападений хуситов на суда в Красном море увеличивают инфляционные риски. Мировые цены на нефть выросли с начала года, в т.ч. за счет геополитической премии в цене из-за ближневосточного конфликта, что способствовало увеличению российского экспорта. В то же время продолжающееся расширение санкций (с начала года США ввели дополнительные ограничения по российским алмазам, цветным металлам, по сообщениям СМИ, готовящийся 14-й пакет санкций ЕС может включать рестрикции для российского СПГ и танкерного флота), усиливающийся экспортный контроль США и ЕС за ввозом в Россию из третьих стран санкционных товаров двойного назначения, указ президента США, упрощающий применение вторичных санкций к зарубежным банкам за участие в таких операциях. Это уже привело к дополнительным затруднениям в международных платежах в Россию и из России, увеличению временных лагов притока в страну валюты от экспорта и сокращению импортных поставок, в т.ч. из Китая и Турции. Высшее руководство США все более жестко требует от Китая не поставлять в Россию оборудование и технологии, которые могут использоваться в ВПК, угрожая санкциями против китайских банков и компаний в противном случае. Вполне возможно, что и в этот раз будут найдены обходные пути, которые все же должны привести к дополнительным транзакционным и логистическим расходам. Если ограничения со стороны импорта будут нарастать, они могут затормозить рост потребления и в большей степени – производства и инвестиций.

3. Когда ЦБ перейдет к снижению ключевой ставки? По мнению ЦБ, инфляционное давление постепенно ослабевает, но пока нельзя сказать, что замедление инфляции устойчиво. В новом базовом сценарии ЦБ в этом году ВВП вырастет сильнее, а инфляция будет снижаться несколько медленнее, чем ожидалось в феврале. Поэтому, по мнению регулятора, возвращение инфляции к цели вблизи 4% потребует более продолжительного периода поддержания жестких денежно-кредитных условий – прогноз средней ключевой ставки на этот и будущий год были повышены (на 2024 г с 13,5-15,5% до 15-16%, а на 2025 г с 8-10% до 10-12%). По словам Э. Набиуллиной, ЦБ ожидает, что со 2кв24 экономика начнет переходить к более сбалансированным темпам роста, сокращая «перегрев», что позволит вернуть инфляцию к уровням, близким к цели, уже к концу этого года. Такое развитие событий предполагает начало снижения ключевой ставки во втором полугодии. Однако при слишком медленной дезинфляции ЦБ не исключает сохранения ключевой ставки на текущем уровне до конца года, а если ситуация будет развиваться не по базовому сценарию, и снижение инфляции остановится – не исключает даже повышения ставки. Мы пока ожидаем постепенное начало снижения ключевой ставки в июле или сентябре с выходом на 13-14% в конце года, однако в случае недостаточно быстрого снижения инфляционного давления со стороны спроса вероятно более позднее начало снижения ставки, при котором она к концу года останется близка к текущему уровню. С учетом длительных временных лагов в ДКП, действие жестких денежно-кредитных условий будет проявляться в экономике в течение нескольких кварталов, поэтому чем дольше реальная ключевая ставка будет оставаться на исторически очень высоком уровне, тем больше она может повлиять на замедление роста экономики в будущем году, когда, как ожидается, бюджетная политика должна стать менее стимулирующей.

Возможные траектории ключевой ставки, исходя из прогноза ЦБ от 26.04.2024 г

Среднесрочные ограничения для роста экономики связаны с сокращением возможностей бюджета для сопоставимого по масштабам стимулирования экономики, рестрикциями доступа к иностранным передовым технологиям и оборудованию, внешним рынкам капитала, повышенным уровнем экономической и политической неопределенности, сложной демографической ситуацией.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба