6 мая 2024 Финам

Аналитики «Финама» подготовили стратегию по нефтегазовому сектору, в которой представили прогнозы и рекомендации. Позитивная рыночная конъюнктура поддерживает привлекательность нефтегазового сектора.

Основные тенденции в нефтегазовом секторе

Цены на нефть марки Brent снизились до диапазона $80-85 за баррель на фоне уменьшения геополитических рисков относительно конфликта на Ближнем Востоке. При этом основными среднесрочными факторами для поддержки цен остаются действия ОПЕК+, сильный спрос и ограниченный рост предложения вне альянса. Текущие уровни являются комфортными как для потребителей, так и для производителей, на фоне чего в отсутствие черных лебедей ожидаем закрепления стоимости черного золота вблизи текущих значений.

В российской нефтянке ключевым краткосрочным фактором поддержки акций выступает сезон выплаты финальных дивидендов — до конца мая все компании, как ожидается, дадут соответствующие рекомендации. II полугодие прошлого года показало, что при текущих рублевых ценах на нефть лидеры сектора могут генерировать 13-15% дивидендной доходности в годовом выражении или активно снижать долговую нагрузку. Полагаем, что в случае отсутствия черных лебедей дивидендный фактор будет поддерживать российских нефтяников вплоть до июня-июля.

Американские нефтяники продолжают выигрывать от повышенных цен на нефть на фоне конфликта на Ближнем Востоке и действий ОПЕК+. Благодаря этим факторам суммарная доходность по дивидендам и байбэкам у некоторых крупнейших компаний может достигать 8-10%. Также позитивно смотрим на представителей нефтесервиса, активных на международных рынках. Повышенные цены на нефть, накопленное недоинвестирование в отрасли и переход к более труднодоступным запасам стимулирует некоторых нефтяников наращивать капитальные затраты, что положительно влияет на нефтесервисные компании.

Большинство китайских нефтегазовых компаний в последние кварталы опередили широкий рынок и, на наш взгляд, уже отыграли недавний рост цен на нефть. Исключением являются акции крупнейшего в стране нефтепереработчика Sinopec. На фоне отставания от сектора и неплохой динамики финансовых результатов прогнозная дивидендная доходность компании составляет почти 9%.

Ключевой российский проект в сфере СПГ «Арктик СПГ-2» попал в санкционный список США, что вынудило «Новатэк» перенести запуск первой производственной линии завода, так как часть СПГ предназначалось французским и японским покупателям. В базовом сценарии мы полагаем, что в течение 1-2 месяцев «Арктик СПГ-2» все же будет запущен на фоне наличия спроса на российский СПГ на рынках АТР, что поддержит котировки «Новатэка». В долгосрочной перспективе «Новатэк» также будет поддерживать реализация проектов «Мурманский СПГ» и «Обский СПГ». «Газпром» остается в непростой ситуации из-за снижения экспорта, нормализации цен и наличия дополнительных налогов. На фоне генерации отрицательного FCF и продолжающегося роста долговой нагрузки потенциал акций «Газпрома» продолжает выглядеть ограниченным.

Наши текущие идеи по компаниям из сектора

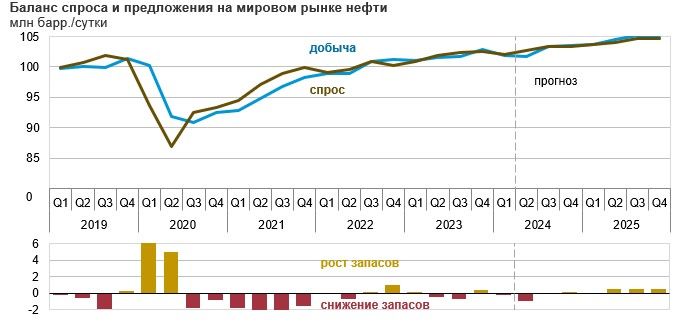

Геополитическая премия уменьшается, но цены на нефть остаются высокими

В последние полтора месяца цены на нефть держались около отметки $90 за баррель, однако недавно вернулись в диапазон $80-85 за баррель. Волна роста в марте-апреле была связана с усилением напряженности на Ближнем Востоке на фоне взаимных ударов между Ираном и Израилем. В прошлом году Иран был одной из тех стран, которые наращивали экспорт на фоне комфортной рыночной конъюнктуры и прогресса в преодолении санкций. В результате сейчас, по данным СМИ, Иран экспортирует порядка 1,6 млн барр./сутки.

Рынок опасался, что Израиль в ответ на иранские обстрелы может атаковать нефтяную инфраструктуру страны, что привело бы к снижению экспорта. В худшем случае аналитики даже допускали частичное перекрытие Ормузского пролива, через который осуществляется экспорт нефти из Персидского залива. Однако на данный момент напряжение между Ираном и Израилем спало, и в базовом сценарии мы не ждем дальнейшей эскалации. На наш взгляд, последняя коррекция в ценах на нефть связана как раз с уменьшением геополитической премии, которая в марте-апреле была максимальна с осени прошлого года, когда конфликт на Ближнем Востоке только начался.

В то же время основным среднесрочным и более стабильным фактором поддержки для цен остаются действия ОПЕК+. Напомним, что в декабре участники альянса договорились сократить добычу на 2,2 млн барр./сутки в начале 2024 года, а в марте данные обязательства были продлены до конца II квартала. При этом отметим, что реальное сокращение добычи составило 600-700 тыс. барр./сутки, а остальное пришлось на продление действовавшего ранее добровольного сокращение добычи в первую очередь со стороны РФ и Саудовской Аравии.

Рост предложения вне ОПЕК+ в 2024 году, согласно ожиданиям всех ведущих мировых агентств, замедлится. Основный прирост придется на Гайану, США, Бразилию и Канаду. ОПЕК и МЭА ожидают, что рост добычи в 2024 году составит порядка 1,0-1,2 млн барр./сутки. При этом в США уже сейчас наблюдается замедление темпов роста добычи: американские нефтяники после кризисов 2015 и 2020 годов осторожнее подходят к вопросу инвестиций даже при повышенных ценах. На этом фоне EIA ожидает, что в 2024 году рост добычи ЖУВ в Штатах составит только 0,4 млн барр./сутки против роста на 1,7 млн барр./сутки годом ранее.

В то же время спрос пока что не показывает признаков ослабления. Ведущие мировые агентства (ОПЕК, МЭА и Минэнерго США) ожидают, что в 2024 году спрос вырастет на 1,2-2,2 млн барр./сутки. Опасения относительно радикального замедления темпов роста экономики Китая пока не подтвердились. В 2023 году спрос на нефть в Поднебесной увеличился более чем на 1 млн барр./сутки, а в 2024 году он может вырасти на 0,7 млн барр./сутки. Также рост добычи ожидается в прочих азиатских странах и в Африке. В то же время опасения относительно возможной рецессии в ряде стран ОЭСР не оправдались, на фоне чего ОПЕК ждет роста спроса в данных странах на 0,26 млн барр./сутки в текущем году.

Сочетание искусственного ограничения предложения и сохраняющегося на сильном уровне спроса приводит к тому, что нефтяной рынок продолжает выглядит сбалансированно. При этом EIA в базовом сценарии закладывает, что рынок продолжит быть сбалансированным вплоть до II квартала 2025 года, что, на наш взгляд, указывает на равновесность текущих цен.

Отметим также, что дополнительной поддержкой цен на нефть в случае их коррекции выступают сниженные запасы в развитых странах. Если в прошлом году США и прочие члены ОЭСР могли ответить на дефицит продажей нефти из запасов, то сейчас стратегические резервы Штатов находятся на минимуме с начала 1980-х годов, что не позволяет им проводить интервенции. Более того, сейчас США испытывают потребность хотя бы в частичном восполнении запасов и Минэнерго страны уже начинало проводить покупки, однако приостановило их после последней волны роста цен.

На фоне сочетания данных факторов полагаем, что цены на нефть в ближайший квартал будут держаться в диапазоне $80-85 за баррель, что на данный момент является комфортным значением как для потребителей, так и для производителей.

Среди ключевых рисков для нашего прогноза и цен на нефть стоит выделить следующие факторы:

Повышенные цены могут стимулировать рост предложения или вызвать более медленный рост спроса.

Среди членов ОПЕК+ могут появиться разногласия.

Рецессия в развитых странах или замедление темпов роста экономики EM могли бы снизить спрос на нефть и привести к профициту.

В преддверии выборов правительство США может провести интервенции из истощенных стратегических резервов или попробовать надавить на страны Персидского залива для увеличения добычи.

Рыночная конъюнктура остается благоприятной для российских нефтяников

В последние месяцы рыночная конъюнктура для российских нефтяников была благоприятной, хотя рублевая стоимость Urals и находилась под влиянием противоречивых факторов. С одной стороны, сектор выигрывал от мировых тенденций, в рамках которых цены на нефть марки Brent закрепились выше отметки $80 за баррель и долгое время держались вблизи $90 за баррель. С другой стороны, с начала года наблюдалось расширение дисконта на сорт Urals по отношение к Brent. Если в октябре прошлого года он опускался ниже $10 за баррель, то сейчас он вырос до $16-17 за баррель. Причиной расширения дисконта стала активизация США по введению санкций против судов, перевозящих российскую нефть. Ряд индийских компаний не взаимодействуют с подсанкционными танкерами, что приводит к удорожанию логистики и, как следствие, расширению дисконта, если смотреть цены в российских портах.

В то же время в базовом сценарии мы ожидаем, что по мере приспособления рынка к новым санкциям дисконт может снова снизиться примерно до $10 за баррель. Спрос на российскую нефть в Индии и Китае остается на высоком уровне, а ее перевозка даже с учетом санкций остается крайне прибыльной — подержанный танкер может окупиться за несколько ходок.

Несмотря на расширение дисконта, рублевая стоимость Urals остается на повышенном по историческим меркам уровне: в апреле, по предварительным данным, цена достигла 6,7 тыс. руб./баррель, что было максимумом с октября. До конца года мы в базовом сценарии ожидаем роста курса доллара до 100-102 руб., а также допускаем возвращение дисконта ниже отметки $15 за баррель. Это значит, что рублевая стоимость Urals может закрепиться в диапазоне 6,2-6,8 тыс. руб. за баррель, что является комфортным для отрасли уровнем.

На наш взгляд, сильнее прочих нефтяников от роста рублевых цен на нефть выигрывает «Роснефть». В отличие от большинства других российских представителей сектора, у «Роснефти» имеется потенциал по снижению долга: по итогам 2023 года показатель Чистый долг/EBITDA находился на отметке 0,9, что создает финансовый рычаг.

Основным долгосрочным преимуществом «Роснефти» является развитие масштабного проекта «Восток Ойл». Местоположение проекта позволяет проявлять логистическую гибкость и в случае необходимости поставлять нефть как на Запад, так и на Восток, в связи с чем он может быть полностью ориентирован на рынки АТР.

Напомним, согласно исходному плану, добыча на проекте должна начаться уже в текущем году, а к 2030 году достигнуть 2–2,3 млн барр./сутки, что позволит «Роснефти» стать одним из немногих российских нефтяников, имеющих перспективы по росту добычи. При этом мы полагаем, что задержки в реализации из-за логистических проблем и превышение плана по капитальным затратам в 10–11 трлн руб. вероятны, однако в базовом сценарии «Восток Ойл» будет достроен, о чем регулярно заявляют представители «Роснефти». Отметим также, что если ограничения ОПЕК+ не позволят «Роснефти» нарастить добычу, то более маржинальный «Восток Ойл» может частично заменить постепенно истощающиеся низкомаржинальные месторождения.

На более долгосрочном горизонте в периметр «Восток Ойла» может войти и производство СПГ. Соответствующая ресурсная база у проекта есть, а спрос на газ в Китае, как ожидается, продолжит расти до 2035-2040 гг. Однако реализация подобного проекта, если и состоится, то не раньше начала следующего десятилетия.

Также отметим, что в последние полгода акции «Роснефти» достаточно заметно отстали от сектора. На наш взгляд, такое отставание может объясняться относительно скромными дивидендами в том числе из-за списаний активов во II полугодии 2023 года. По нашим расчетам, финальные выплаты за 2023 год составят 29 руб. на акцию (5,0% доходности), а рекомендация СД ожидается до конца мая. При этом дивиденды за I полугодие 2024 года, по нашим оценкам, могут вырасти до 36 руб. на акцию (6,2% доходности) на фоне более высоких демпферных выплати и отсутствия списаний.

На фоне перечисленных факторов сохраняем позитивный взгляд на акции «Роснефти». Наша целевая цена по акциям компании составляет 669,7 руб., апсайд — 14,7%. С учетом дивидендов на горизонте 12 месяцев потенциал роста составляет 25,8%.

Кроме того, мы сохраняем умеренно позитивный взгляд на акции «Татнефти». Нефтяник, несмотря на слабую динамику FCF, по итогам 2023 года выплатил 71% прибыли по МСФО в виде дивидендов, увеличив норму выплат с 50% прибыли. Размер финальных дивидендов составил 25,2 руб. на акцию (3,5% доходности), выплата состоится в первой половине июля.

В 2024 году мы ожидаем восстановления FCF и перехода «Татнефти» на выплату 100% прибыли по РСБУ, как это было до 2020 года, на фоне потребности бюджета Татарстана в деньгах и отрицательного чистого долга у «Татнефти». В таком сценарии дивиденды нефтяника на горизонте 12 месяцев могут составить около 110 руб. на акцию, что соответствует 15,3% доходности — одно из наиболее высоких значений на российском рынке. Наша целевая цена по обыкновенным акциям «Татнефти» составляет 798,8 руб. (апсайд — 11,3%), а по привилегированным — 791,7 руб. (апсайд — 10,4%). С учетом дивидендов на горизонте 12 месяцев потенциал роста составляет 26,6% и 25,7% соответственно.

В США делаем ставку на нефтесервис и дивидендные истории

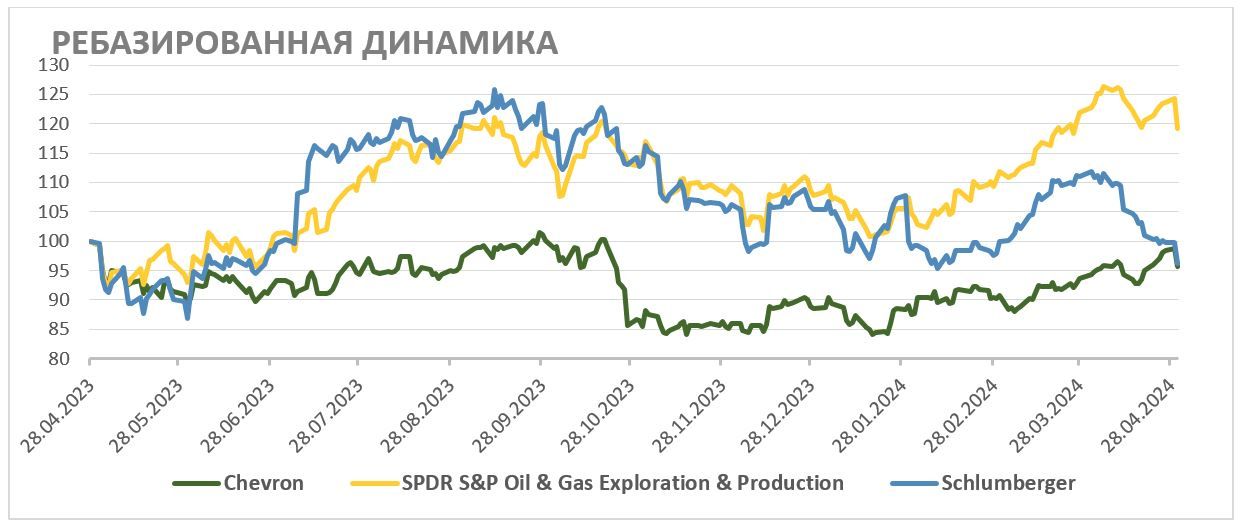

Американские нефтяники остаются одними из основных бенефициаров повышенных цен на нефть. Компании из США выигрывают и от роста геополитической напряженности на Ближнем Востоке, и от действий ОПЕК+, однако они не вынуждены сокращать добычу. В то же время большинство американских добывающих компаний, на наш взгляд, уже отыграли позитив на мировом нефтяном рынке, однако исключением являются акции Chevron.

В январе Chevron повысил квартальный дивиденд на 8% (кв/кв) до $1,63 за акцию, что соответствует 4,1% доходности за год. Кроме того, Chevron проводит обратный выкуп акций, объем которого составляет $ 17,5 млрд в год. В результате суммарная доходность дивидендов и байбэка на горизонте 12 месяцев может составить 9,9% — привлекательное значение для американского нефтегаза.

Отметим также, что акции Chevron за прошедший год достаточно заметно отстали от секторального ETF и весь год фактически находились в боковике. Локально отставание может быть связано с задержкой по закрытию сделки по покупке Hess из-за противодействия Exxon Mobil и CNOOC. В базовом сценарии мы ожидаем, что сделка будет закрыта в ближайшие кварталы.

С точки зрения бизнеса покупка Hess позволит Chevron получить 30% в перспективном проекте в Гайане в Южной Америке. Еще несколько лет назад Гайана не добывала нефть, но к 2027 году объем добычи в стране может достигнуть около 1,2 млн барр./сутки. Exxon Mobil, являющийся основным конкурентом Chevron, уже имеет свою долю в гайанском проекте, на фоне чего для Chevron было особенно принципиально тоже получить активы в стране. Общий текущий объем добычи Hess составляет почти 400 тыс. баррелей нефтяного эквивалента (б.н.э.) в сутки, то есть покупка Hess позволит увеличить добычу Chevron примерно на 14%. Отметим также, что после закрытия сделки по покупке Hess Chevron планирует увеличить объем байбэка до $20 млрд, чтобы компенсировать выпуск 317 млн дополнительных акций для оплаты сделки. Наша целевая цена по акциям Chevron составляет $192,6. Апсайд — 19,9%.

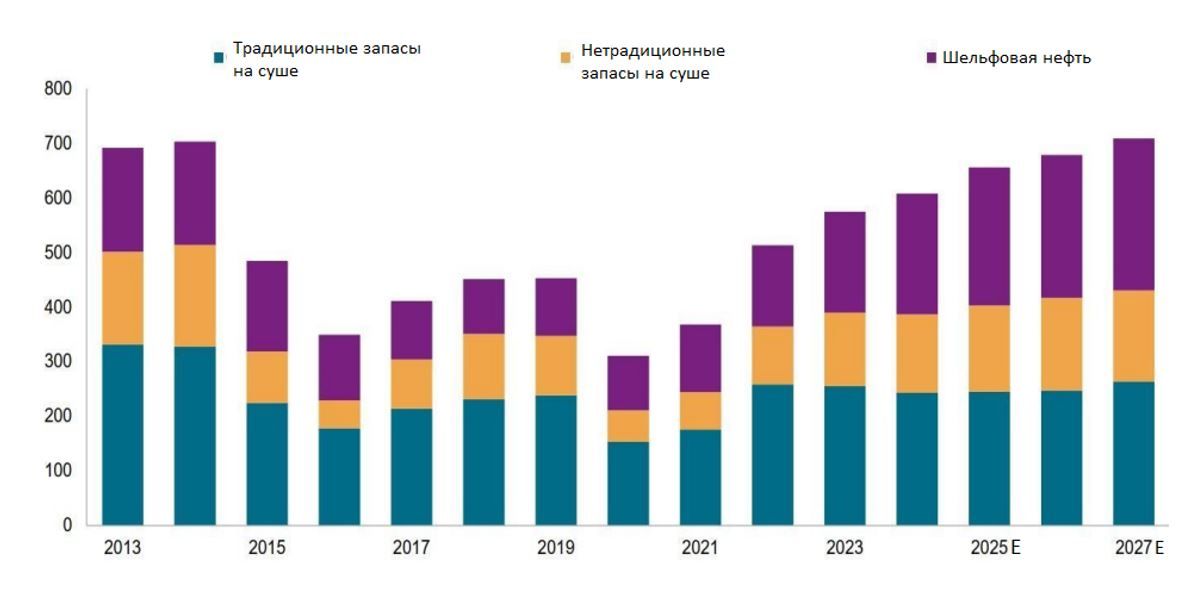

Другой идеей в США является ставка на нефтесервисный сектор, где нашим фаворитом являются акции Schlumberger на фоне фокуса на растущем международном рынке, а не на стагнирующем рынке США. В последние годы в секторе разведки и добычи заметен тренд на переход на нетрадиционные запасы, которые являются более дорогими для разработки. Вместе с накопившимся в секторе недоинвестированием и повышенными ценами на нефть этот фактор, как ожидается, будет способствовать росту инвестиций в разведку и добычу. В частности, в 2024 году агентство HIS Markit ожидает увеличения капитальных затрат в секторе на 5,7% (г/г) до $ 600 млрд, а повышение на 19% (г/г) может показать объем инвестиций в морскую добычу.

В связи с наличием таких прогнозов менеджмент Schlumberger (как и менеджмент ряда других нефтесервисных компаний) ожидает, что в ближайшее годы растущий цикл в отрасли продолжится. На этом фоне менеджмент Schlumberger прогнозирует, что в текущем году увеличение выручки компании может составить 14-16% (г/г), а это превышает ожидания консенсуса по росту выручки на 12% (г/г).

Мировые инвестиции в разведку и добычу нефти

Также отметим, что Schlumberger имеет потенциал по снижению долговой нагрузки и постепенно увеличивает объем выплат акционерам. Планы менеджмента предполагают выплату $7 млрд в виде дивидендов и обратного выкупа акций в 2024–2025 гг., что подразумевает доходность 10,4% за два года — хороший показатель для нефтесервисного сектора. Наша целевая цена по акциям Schlumberger составляет $63,8, что соответствует апсайду 34,1%.

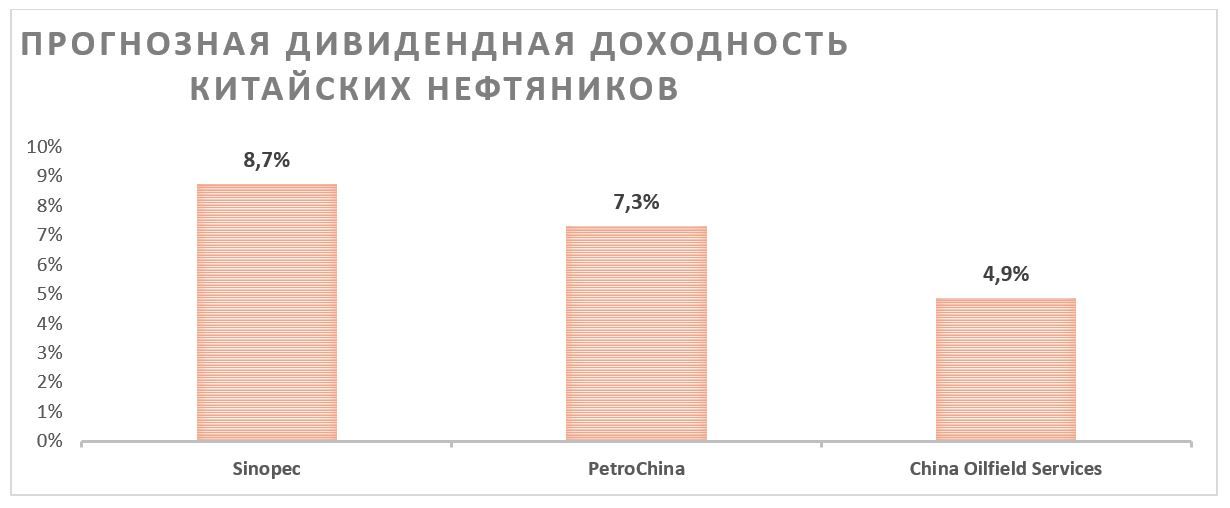

В Китае сохраняем умеренно позитивный взгляд на акции Sinopec

В последний год представители китайского нефтяного сектора находились под влиянием противоречивых трендов. С одной стороны, продолжение роста спроса на нефть в стране позитивно влияло на сегмент розничной реализации, рост мировых цен на нефть — на сегмент разведки и добычи, а нормализация мировых цен на газ позволила сделать импорт газа и его перепродажу на внутреннем рынке прибыльными. С другой стороны, повышенные цены на нефть уменьшают маржинальность нефтепереработки, так как в Китае стоимость нефтепродуктов регулируется государством. При этом акции PetroChina, которая наиболее сильно выигрывала от данных тенденций, уже сильно опередили широкий рынок и сектор, отыграв имевшийся позитив. Акции China Oilfield Services в моменте показывали сильную динамику, однако приостановка бурения ряда скважин в Саудовской Аравии негативно повлияла на перспективы международного направления нефтесервисной компании.

В то же время China Petroleum & Chemical Corporation (более известная как Sinopec) выигрывает от роста спроса на нефть в стране, но ее акции, на наш взгляд, незаслуженно отстали от акций PetroChina. На фоне положительной рыночной конъюнктуры и планов по увеличению производства нефтепродуктов в 2024 году на 2% (г/г) мы ожидаем, что по итогам года Sinopec может увеличить прибыль на 12% (г/г) до 67,9 млрд юаней.

Из-за слабой динамики акций Sinopec и прогнозного улучшения финансовых результатов они выделяются в секторе неплохой дивидендной доходностью. По нашим оценкам, дивиденды Sinopec по итогам 2024 года могут составить 0,41 HKD на акцию, что соответствует 8,7% доходности. Наша целевая цена по акциям Sinopec составляет 5,10 HKD, что соответствует апсайду 9,0%. С учетом прогнозных дивидендов потенциал равен 17,7%.

«Новатэк» выглядит привлекательнее «Газпрома»

Цены на газ в ЕС близки к нормальным по историческим меркам уровням: в последние месяцы они колебались вокруг отметки в $300 за тыс. кубометров. Среди основных факторов для постепенной нормализации цен можно выделить нейтральную погоду зимой, близкие к рекорду запасы газа в ПХГ, стабильно повышенные показатели импорта СПГ и сниженный спрос. В 2023 году спрос на газ в ЕС, по разным оценкам, сократился на 6-7% (г/г) на фоне увеличения доли ВИЭ в энергобалансе, сохраняющихся мер по экономии и все еще сниженного спроса со стороны промышленности.

Более того, эти факторы, вероятно, сохранятся и в 2024 году, по итогам которого мы ждем роста спроса на газ в ЕС не более чем на 1,5-2,0% (г/г) на фоне более комфортных для промышленности цен. При этом запасы в ПХГ по состоянию на конец апреля находились на отметке 62%. Такая заполненность, по нашим расчетам, создает риски переполнения газохранилищ еще до начала отопительного сезона, что дополнительного будет давить на цены. Кроме того, с конца текущего года ожидается начало периода активного ввода новых мощностей в сфере СПГ в США, что поможет ЕС чувствовать себя комфортно, даже если следующая зима окажется холоднее обычного. Из-за сочетания данных факторов мы ожидаем, что в ближайшие месяцы европейские цены на газ могут опуститься в диапазон $200-250 за тыс. кубометров.

Для «Газпрома» текущих цен на газ недостаточно, чтобы компенсировать компании ухудшение операционных результатов, повышенный объем капитальных затрат и рост налоговой нагрузки — сейчас газовый гигант вынужден выплачивать дополнительный НДПИ объемом 600 млрд руб. в год в течение 2023-2025 гг. Логика данного налога состояла в изъятии дополнительных доходов из-за аномально высоких цен на газ. Однако цены за год существенно скорректировались, и «Газпром» перестал получать сверхдоходы.

Что касается операционных результатов, то, по нашим расчетам, в 2024 году «Газпром» может увеличить экспорт в дальнее зарубежье на 19% (г/г) до 83 млрд кубометров на фоне планового роста поставок в Китай и частичного восстановление объема поставок в ЕС и Турцию относительно низкой базы прошлого года. В то же время прогнозируемый нами объем экспорта все равно будет ниже показателей 2021 года на 55%.

Фактически сейчас «Газпром» является историей роста относительно крайне низкой базы 2023-2024 гг. Согласно текущим планам компании, в начале следующего десятилетия экспорт в Китай достигнет почти 100 млрд кубометров в год, будет запущен «Балтийский СПГ» мощностью 13 млн т СПГ в год, поставки в Среднюю Азию увеличатся на 10-30 млрд кубометров и возможны совместные проекты с Ираном, хотя подробностей пока и нет.

Совокупность данных планов может через 7-9 лет приблизить операционные результаты «Газпрома» к показателям 2021 года. Однако цены в Китае имеют нефтяную привязку, в связи с чем они в среднем ниже, чем в ЕС. Кроме того, озвученные проекты требуют повышенных капитальных затрат и вероятность их реализации пока что оценить сложно. В частности, контракт по «Силе Сибири-2», объем экспорта через которую должен составить 50 млрд кубометров в год, пока что так и не подписан на фоне ценовых разногласий между РФ и Китаем. Сложности с «Силой Сибири-2» показывают, что «Газпром» в будущем может быть сильно зависим от одного покупателя, который всегда будет иметь сильную переговорную позицию, а отсутствие конкретики у планов по росту экспорта не позволяет оценить, когда «Газпром» все-таки сможет перейти к генерации положительного FCF.

В то же время локальным позитивным фактором для акций «Газпрома» могут стать дивидендные выплаты, хотя в текущей ситуации мы и считаем такие выплаты нецелесообразными. По словам финансового директора компании, рост долговых метрик не должен повлиять на дивиденды газового гиганта. По нашим оценкам, в сценарии выплаты 50% скорректированной прибыли, дивиденды «Газпрома» за 2023 год могут составить 15,3 руб. на акцию, что соответствует 9,8% доходности. Мы оцениваем вероятность следования дивидендной политики в 70%. Рекомендация СД ожидается до конца мая. При этом отметим, что, согласно дивидендной политике, рост долговой нагрузки выше 2,5 Чистый долг/EBITDA (по итогам 2023 года — 3,0) позволяет компании либо снизить норму выплат, либо вовсе отказаться от дивидендов.

Однако подчеркнем, что, нашим расчетам, в 2024-2025 гг. газовый гигант продолжит генерировать отрицательный FCF, что приведет к закреплению долговой нагрузки выше отметки 2,5 Чистый долг/EBITDA и может вынудить «Газпром» в будущем приостановить выплату дивидендов. На этом фоне сохраняем умеренно негативный взгляд на акции «Газпрома» — целевая цена по ним составляет 157,8 руб., что соответствует апсайду в 0,8%.

Что касается «Новатэка», то динамика его акций в первую очередь будет определяться способностью реализовать стратегию по росту производства СПГ. На данный момент ключевой проект компании — «Ямал СПГ», объем производства на котором в 2023 году составил около 20 млн т.

Следующим проектом «НОВАТЭКа» должен стать «Арктик СПГ-2». Изначально планировалось, что завод должен был состоять из трех линий мощностью 6,6 млн т каждая, а первую из них должны были запустить еще в конце прошлого года. Технологически все готово, однако попадание проекта в санкционный список США привело к отсрочке запуска. Локально основной проблемой является отсутствие танкеров ледового класса, которые должны были поставить с корейской верфи, однако сейчас эти планы отменены. Танкеры, необходимые для проекта, производятся на российской верфи «Звезда», но сроки завершения строительства регулярно переносятся, что также влияет на задержку запуска.

В базовом сценарии мы считаем, что первая линия все же будет запущена в текущем году на фоне технологической готовности, наличия спроса на российский СПГ на рынках АТР и соответствующих комментариев представителей «Новатэка» и Минэнерго. В то же время, на наш взгляд, компания может отказаться от реализации трех линий и ограничиться двумя, технологическая готовность которых на высоком уровне. При этом наработки для третьей линии могут быть использованы на следующих проектах.

Следующим крупнотоннажным проектом «Новатэка» может стать «Мурманский СПГ». Завод будет состоять из трех производственных линий мощностью 6,8 млн т в год каждая. Первые две линии могут быть запущены в 2027 году, а третья — в 2029 году. Особенностями данного проекта является использование собственных технологий по сжижению, профицит электроэнергии в Мурманской области и отсутствие необходимости в специальных танкерах ледового класса, так как проект будет реализовываться на базе круглогодичного незамерзающего порта.

Кроме того, «Новатэк», по последним публичным комментариям, сохраняет планы по реализации среднетоннажного проекта «Обский СПГ», хотя пока, вопреки изначальным планам, финальное инвестиционное решение по заводу еще не принято. В периметр проекта также может войти производство аммиака. Мощность данного проекта может составить не менее 5 млн т СПГ в год.

Напомним, что изначально стратегия «Новатэка» предполагала рост производства СПГ до 70 млн т в год к 2030 году. Однако, по нашим оценкам, из-за санкционного давления и срыва сделки по покупке доли в «Сахалин-2» к 2030 году производство СПГ может вырасти почти в 3 раза — до 60 млн т в год.

Также отметим, что «Новатэк» регулярно выплачивает 50% скорректированной прибыли в виде дивидендов. Ожидаемый размер выплат на горизонте 12 месяцев, по нашим оценкам, составляет 96,9 руб. на акцию, что соответствует 7,9% доходности — неплохое значение для растущей компании. При этом сейчас «Новатэк» оценивается в 6,4 P/E 2024Е, что является достаточно низким значением с учетом планируемых проектов.

На наш взгляд, позитивные комментарии менеджмента относительно будущих проектов или запуск первой линии «Арктик СПГ-2» могли бы привести к более полному учету будущих проектов в оценке компании. На этом фоне сохраняем позитивный взгляд на акции «Новатэка» — наша целевая цена по ним составляет 1 552 руб., апсайд — 25,9%.

В то же время важно отметить, что сейчас рисков для бизнеса «Новатэка» стало заметно больше, чем год назад. Среди ключевых можно отметить давление США на будущие проекты компании, возможность санкций на текущие поставки СПГ в Европу (больше 2/3 экспорта с «Ямал СПГ» идет в Европу) и растущая конкуренция на мировом рынке СПГ на фоне ожидаемого роста предложения.

Основные тенденции в нефтегазовом секторе

Цены на нефть марки Brent снизились до диапазона $80-85 за баррель на фоне уменьшения геополитических рисков относительно конфликта на Ближнем Востоке. При этом основными среднесрочными факторами для поддержки цен остаются действия ОПЕК+, сильный спрос и ограниченный рост предложения вне альянса. Текущие уровни являются комфортными как для потребителей, так и для производителей, на фоне чего в отсутствие черных лебедей ожидаем закрепления стоимости черного золота вблизи текущих значений.

В российской нефтянке ключевым краткосрочным фактором поддержки акций выступает сезон выплаты финальных дивидендов — до конца мая все компании, как ожидается, дадут соответствующие рекомендации. II полугодие прошлого года показало, что при текущих рублевых ценах на нефть лидеры сектора могут генерировать 13-15% дивидендной доходности в годовом выражении или активно снижать долговую нагрузку. Полагаем, что в случае отсутствия черных лебедей дивидендный фактор будет поддерживать российских нефтяников вплоть до июня-июля.

Американские нефтяники продолжают выигрывать от повышенных цен на нефть на фоне конфликта на Ближнем Востоке и действий ОПЕК+. Благодаря этим факторам суммарная доходность по дивидендам и байбэкам у некоторых крупнейших компаний может достигать 8-10%. Также позитивно смотрим на представителей нефтесервиса, активных на международных рынках. Повышенные цены на нефть, накопленное недоинвестирование в отрасли и переход к более труднодоступным запасам стимулирует некоторых нефтяников наращивать капитальные затраты, что положительно влияет на нефтесервисные компании.

Большинство китайских нефтегазовых компаний в последние кварталы опередили широкий рынок и, на наш взгляд, уже отыграли недавний рост цен на нефть. Исключением являются акции крупнейшего в стране нефтепереработчика Sinopec. На фоне отставания от сектора и неплохой динамики финансовых результатов прогнозная дивидендная доходность компании составляет почти 9%.

Ключевой российский проект в сфере СПГ «Арктик СПГ-2» попал в санкционный список США, что вынудило «Новатэк» перенести запуск первой производственной линии завода, так как часть СПГ предназначалось французским и японским покупателям. В базовом сценарии мы полагаем, что в течение 1-2 месяцев «Арктик СПГ-2» все же будет запущен на фоне наличия спроса на российский СПГ на рынках АТР, что поддержит котировки «Новатэка». В долгосрочной перспективе «Новатэк» также будет поддерживать реализация проектов «Мурманский СПГ» и «Обский СПГ». «Газпром» остается в непростой ситуации из-за снижения экспорта, нормализации цен и наличия дополнительных налогов. На фоне генерации отрицательного FCF и продолжающегося роста долговой нагрузки потенциал акций «Газпрома» продолжает выглядеть ограниченным.

Наши текущие идеи по компаниям из сектора

Геополитическая премия уменьшается, но цены на нефть остаются высокими

В последние полтора месяца цены на нефть держались около отметки $90 за баррель, однако недавно вернулись в диапазон $80-85 за баррель. Волна роста в марте-апреле была связана с усилением напряженности на Ближнем Востоке на фоне взаимных ударов между Ираном и Израилем. В прошлом году Иран был одной из тех стран, которые наращивали экспорт на фоне комфортной рыночной конъюнктуры и прогресса в преодолении санкций. В результате сейчас, по данным СМИ, Иран экспортирует порядка 1,6 млн барр./сутки.

Рынок опасался, что Израиль в ответ на иранские обстрелы может атаковать нефтяную инфраструктуру страны, что привело бы к снижению экспорта. В худшем случае аналитики даже допускали частичное перекрытие Ормузского пролива, через который осуществляется экспорт нефти из Персидского залива. Однако на данный момент напряжение между Ираном и Израилем спало, и в базовом сценарии мы не ждем дальнейшей эскалации. На наш взгляд, последняя коррекция в ценах на нефть связана как раз с уменьшением геополитической премии, которая в марте-апреле была максимальна с осени прошлого года, когда конфликт на Ближнем Востоке только начался.

В то же время основным среднесрочным и более стабильным фактором поддержки для цен остаются действия ОПЕК+. Напомним, что в декабре участники альянса договорились сократить добычу на 2,2 млн барр./сутки в начале 2024 года, а в марте данные обязательства были продлены до конца II квартала. При этом отметим, что реальное сокращение добычи составило 600-700 тыс. барр./сутки, а остальное пришлось на продление действовавшего ранее добровольного сокращение добычи в первую очередь со стороны РФ и Саудовской Аравии.

Рост предложения вне ОПЕК+ в 2024 году, согласно ожиданиям всех ведущих мировых агентств, замедлится. Основный прирост придется на Гайану, США, Бразилию и Канаду. ОПЕК и МЭА ожидают, что рост добычи в 2024 году составит порядка 1,0-1,2 млн барр./сутки. При этом в США уже сейчас наблюдается замедление темпов роста добычи: американские нефтяники после кризисов 2015 и 2020 годов осторожнее подходят к вопросу инвестиций даже при повышенных ценах. На этом фоне EIA ожидает, что в 2024 году рост добычи ЖУВ в Штатах составит только 0,4 млн барр./сутки против роста на 1,7 млн барр./сутки годом ранее.

В то же время спрос пока что не показывает признаков ослабления. Ведущие мировые агентства (ОПЕК, МЭА и Минэнерго США) ожидают, что в 2024 году спрос вырастет на 1,2-2,2 млн барр./сутки. Опасения относительно радикального замедления темпов роста экономики Китая пока не подтвердились. В 2023 году спрос на нефть в Поднебесной увеличился более чем на 1 млн барр./сутки, а в 2024 году он может вырасти на 0,7 млн барр./сутки. Также рост добычи ожидается в прочих азиатских странах и в Африке. В то же время опасения относительно возможной рецессии в ряде стран ОЭСР не оправдались, на фоне чего ОПЕК ждет роста спроса в данных странах на 0,26 млн барр./сутки в текущем году.

Сочетание искусственного ограничения предложения и сохраняющегося на сильном уровне спроса приводит к тому, что нефтяной рынок продолжает выглядит сбалансированно. При этом EIA в базовом сценарии закладывает, что рынок продолжит быть сбалансированным вплоть до II квартала 2025 года, что, на наш взгляд, указывает на равновесность текущих цен.

Отметим также, что дополнительной поддержкой цен на нефть в случае их коррекции выступают сниженные запасы в развитых странах. Если в прошлом году США и прочие члены ОЭСР могли ответить на дефицит продажей нефти из запасов, то сейчас стратегические резервы Штатов находятся на минимуме с начала 1980-х годов, что не позволяет им проводить интервенции. Более того, сейчас США испытывают потребность хотя бы в частичном восполнении запасов и Минэнерго страны уже начинало проводить покупки, однако приостановило их после последней волны роста цен.

На фоне сочетания данных факторов полагаем, что цены на нефть в ближайший квартал будут держаться в диапазоне $80-85 за баррель, что на данный момент является комфортным значением как для потребителей, так и для производителей.

Среди ключевых рисков для нашего прогноза и цен на нефть стоит выделить следующие факторы:

Повышенные цены могут стимулировать рост предложения или вызвать более медленный рост спроса.

Среди членов ОПЕК+ могут появиться разногласия.

Рецессия в развитых странах или замедление темпов роста экономики EM могли бы снизить спрос на нефть и привести к профициту.

В преддверии выборов правительство США может провести интервенции из истощенных стратегических резервов или попробовать надавить на страны Персидского залива для увеличения добычи.

Рыночная конъюнктура остается благоприятной для российских нефтяников

В последние месяцы рыночная конъюнктура для российских нефтяников была благоприятной, хотя рублевая стоимость Urals и находилась под влиянием противоречивых факторов. С одной стороны, сектор выигрывал от мировых тенденций, в рамках которых цены на нефть марки Brent закрепились выше отметки $80 за баррель и долгое время держались вблизи $90 за баррель. С другой стороны, с начала года наблюдалось расширение дисконта на сорт Urals по отношение к Brent. Если в октябре прошлого года он опускался ниже $10 за баррель, то сейчас он вырос до $16-17 за баррель. Причиной расширения дисконта стала активизация США по введению санкций против судов, перевозящих российскую нефть. Ряд индийских компаний не взаимодействуют с подсанкционными танкерами, что приводит к удорожанию логистики и, как следствие, расширению дисконта, если смотреть цены в российских портах.

В то же время в базовом сценарии мы ожидаем, что по мере приспособления рынка к новым санкциям дисконт может снова снизиться примерно до $10 за баррель. Спрос на российскую нефть в Индии и Китае остается на высоком уровне, а ее перевозка даже с учетом санкций остается крайне прибыльной — подержанный танкер может окупиться за несколько ходок.

Несмотря на расширение дисконта, рублевая стоимость Urals остается на повышенном по историческим меркам уровне: в апреле, по предварительным данным, цена достигла 6,7 тыс. руб./баррель, что было максимумом с октября. До конца года мы в базовом сценарии ожидаем роста курса доллара до 100-102 руб., а также допускаем возвращение дисконта ниже отметки $15 за баррель. Это значит, что рублевая стоимость Urals может закрепиться в диапазоне 6,2-6,8 тыс. руб. за баррель, что является комфортным для отрасли уровнем.

На наш взгляд, сильнее прочих нефтяников от роста рублевых цен на нефть выигрывает «Роснефть». В отличие от большинства других российских представителей сектора, у «Роснефти» имеется потенциал по снижению долга: по итогам 2023 года показатель Чистый долг/EBITDA находился на отметке 0,9, что создает финансовый рычаг.

Основным долгосрочным преимуществом «Роснефти» является развитие масштабного проекта «Восток Ойл». Местоположение проекта позволяет проявлять логистическую гибкость и в случае необходимости поставлять нефть как на Запад, так и на Восток, в связи с чем он может быть полностью ориентирован на рынки АТР.

Напомним, согласно исходному плану, добыча на проекте должна начаться уже в текущем году, а к 2030 году достигнуть 2–2,3 млн барр./сутки, что позволит «Роснефти» стать одним из немногих российских нефтяников, имеющих перспективы по росту добычи. При этом мы полагаем, что задержки в реализации из-за логистических проблем и превышение плана по капитальным затратам в 10–11 трлн руб. вероятны, однако в базовом сценарии «Восток Ойл» будет достроен, о чем регулярно заявляют представители «Роснефти». Отметим также, что если ограничения ОПЕК+ не позволят «Роснефти» нарастить добычу, то более маржинальный «Восток Ойл» может частично заменить постепенно истощающиеся низкомаржинальные месторождения.

На более долгосрочном горизонте в периметр «Восток Ойла» может войти и производство СПГ. Соответствующая ресурсная база у проекта есть, а спрос на газ в Китае, как ожидается, продолжит расти до 2035-2040 гг. Однако реализация подобного проекта, если и состоится, то не раньше начала следующего десятилетия.

Также отметим, что в последние полгода акции «Роснефти» достаточно заметно отстали от сектора. На наш взгляд, такое отставание может объясняться относительно скромными дивидендами в том числе из-за списаний активов во II полугодии 2023 года. По нашим расчетам, финальные выплаты за 2023 год составят 29 руб. на акцию (5,0% доходности), а рекомендация СД ожидается до конца мая. При этом дивиденды за I полугодие 2024 года, по нашим оценкам, могут вырасти до 36 руб. на акцию (6,2% доходности) на фоне более высоких демпферных выплати и отсутствия списаний.

На фоне перечисленных факторов сохраняем позитивный взгляд на акции «Роснефти». Наша целевая цена по акциям компании составляет 669,7 руб., апсайд — 14,7%. С учетом дивидендов на горизонте 12 месяцев потенциал роста составляет 25,8%.

Кроме того, мы сохраняем умеренно позитивный взгляд на акции «Татнефти». Нефтяник, несмотря на слабую динамику FCF, по итогам 2023 года выплатил 71% прибыли по МСФО в виде дивидендов, увеличив норму выплат с 50% прибыли. Размер финальных дивидендов составил 25,2 руб. на акцию (3,5% доходности), выплата состоится в первой половине июля.

В 2024 году мы ожидаем восстановления FCF и перехода «Татнефти» на выплату 100% прибыли по РСБУ, как это было до 2020 года, на фоне потребности бюджета Татарстана в деньгах и отрицательного чистого долга у «Татнефти». В таком сценарии дивиденды нефтяника на горизонте 12 месяцев могут составить около 110 руб. на акцию, что соответствует 15,3% доходности — одно из наиболее высоких значений на российском рынке. Наша целевая цена по обыкновенным акциям «Татнефти» составляет 798,8 руб. (апсайд — 11,3%), а по привилегированным — 791,7 руб. (апсайд — 10,4%). С учетом дивидендов на горизонте 12 месяцев потенциал роста составляет 26,6% и 25,7% соответственно.

В США делаем ставку на нефтесервис и дивидендные истории

Американские нефтяники остаются одними из основных бенефициаров повышенных цен на нефть. Компании из США выигрывают и от роста геополитической напряженности на Ближнем Востоке, и от действий ОПЕК+, однако они не вынуждены сокращать добычу. В то же время большинство американских добывающих компаний, на наш взгляд, уже отыграли позитив на мировом нефтяном рынке, однако исключением являются акции Chevron.

В январе Chevron повысил квартальный дивиденд на 8% (кв/кв) до $1,63 за акцию, что соответствует 4,1% доходности за год. Кроме того, Chevron проводит обратный выкуп акций, объем которого составляет $ 17,5 млрд в год. В результате суммарная доходность дивидендов и байбэка на горизонте 12 месяцев может составить 9,9% — привлекательное значение для американского нефтегаза.

Отметим также, что акции Chevron за прошедший год достаточно заметно отстали от секторального ETF и весь год фактически находились в боковике. Локально отставание может быть связано с задержкой по закрытию сделки по покупке Hess из-за противодействия Exxon Mobil и CNOOC. В базовом сценарии мы ожидаем, что сделка будет закрыта в ближайшие кварталы.

С точки зрения бизнеса покупка Hess позволит Chevron получить 30% в перспективном проекте в Гайане в Южной Америке. Еще несколько лет назад Гайана не добывала нефть, но к 2027 году объем добычи в стране может достигнуть около 1,2 млн барр./сутки. Exxon Mobil, являющийся основным конкурентом Chevron, уже имеет свою долю в гайанском проекте, на фоне чего для Chevron было особенно принципиально тоже получить активы в стране. Общий текущий объем добычи Hess составляет почти 400 тыс. баррелей нефтяного эквивалента (б.н.э.) в сутки, то есть покупка Hess позволит увеличить добычу Chevron примерно на 14%. Отметим также, что после закрытия сделки по покупке Hess Chevron планирует увеличить объем байбэка до $20 млрд, чтобы компенсировать выпуск 317 млн дополнительных акций для оплаты сделки. Наша целевая цена по акциям Chevron составляет $192,6. Апсайд — 19,9%.

Другой идеей в США является ставка на нефтесервисный сектор, где нашим фаворитом являются акции Schlumberger на фоне фокуса на растущем международном рынке, а не на стагнирующем рынке США. В последние годы в секторе разведки и добычи заметен тренд на переход на нетрадиционные запасы, которые являются более дорогими для разработки. Вместе с накопившимся в секторе недоинвестированием и повышенными ценами на нефть этот фактор, как ожидается, будет способствовать росту инвестиций в разведку и добычу. В частности, в 2024 году агентство HIS Markit ожидает увеличения капитальных затрат в секторе на 5,7% (г/г) до $ 600 млрд, а повышение на 19% (г/г) может показать объем инвестиций в морскую добычу.

В связи с наличием таких прогнозов менеджмент Schlumberger (как и менеджмент ряда других нефтесервисных компаний) ожидает, что в ближайшее годы растущий цикл в отрасли продолжится. На этом фоне менеджмент Schlumberger прогнозирует, что в текущем году увеличение выручки компании может составить 14-16% (г/г), а это превышает ожидания консенсуса по росту выручки на 12% (г/г).

Мировые инвестиции в разведку и добычу нефти

Также отметим, что Schlumberger имеет потенциал по снижению долговой нагрузки и постепенно увеличивает объем выплат акционерам. Планы менеджмента предполагают выплату $7 млрд в виде дивидендов и обратного выкупа акций в 2024–2025 гг., что подразумевает доходность 10,4% за два года — хороший показатель для нефтесервисного сектора. Наша целевая цена по акциям Schlumberger составляет $63,8, что соответствует апсайду 34,1%.

В Китае сохраняем умеренно позитивный взгляд на акции Sinopec

В последний год представители китайского нефтяного сектора находились под влиянием противоречивых трендов. С одной стороны, продолжение роста спроса на нефть в стране позитивно влияло на сегмент розничной реализации, рост мировых цен на нефть — на сегмент разведки и добычи, а нормализация мировых цен на газ позволила сделать импорт газа и его перепродажу на внутреннем рынке прибыльными. С другой стороны, повышенные цены на нефть уменьшают маржинальность нефтепереработки, так как в Китае стоимость нефтепродуктов регулируется государством. При этом акции PetroChina, которая наиболее сильно выигрывала от данных тенденций, уже сильно опередили широкий рынок и сектор, отыграв имевшийся позитив. Акции China Oilfield Services в моменте показывали сильную динамику, однако приостановка бурения ряда скважин в Саудовской Аравии негативно повлияла на перспективы международного направления нефтесервисной компании.

В то же время China Petroleum & Chemical Corporation (более известная как Sinopec) выигрывает от роста спроса на нефть в стране, но ее акции, на наш взгляд, незаслуженно отстали от акций PetroChina. На фоне положительной рыночной конъюнктуры и планов по увеличению производства нефтепродуктов в 2024 году на 2% (г/г) мы ожидаем, что по итогам года Sinopec может увеличить прибыль на 12% (г/г) до 67,9 млрд юаней.

Из-за слабой динамики акций Sinopec и прогнозного улучшения финансовых результатов они выделяются в секторе неплохой дивидендной доходностью. По нашим оценкам, дивиденды Sinopec по итогам 2024 года могут составить 0,41 HKD на акцию, что соответствует 8,7% доходности. Наша целевая цена по акциям Sinopec составляет 5,10 HKD, что соответствует апсайду 9,0%. С учетом прогнозных дивидендов потенциал равен 17,7%.

«Новатэк» выглядит привлекательнее «Газпрома»

Цены на газ в ЕС близки к нормальным по историческим меркам уровням: в последние месяцы они колебались вокруг отметки в $300 за тыс. кубометров. Среди основных факторов для постепенной нормализации цен можно выделить нейтральную погоду зимой, близкие к рекорду запасы газа в ПХГ, стабильно повышенные показатели импорта СПГ и сниженный спрос. В 2023 году спрос на газ в ЕС, по разным оценкам, сократился на 6-7% (г/г) на фоне увеличения доли ВИЭ в энергобалансе, сохраняющихся мер по экономии и все еще сниженного спроса со стороны промышленности.

Более того, эти факторы, вероятно, сохранятся и в 2024 году, по итогам которого мы ждем роста спроса на газ в ЕС не более чем на 1,5-2,0% (г/г) на фоне более комфортных для промышленности цен. При этом запасы в ПХГ по состоянию на конец апреля находились на отметке 62%. Такая заполненность, по нашим расчетам, создает риски переполнения газохранилищ еще до начала отопительного сезона, что дополнительного будет давить на цены. Кроме того, с конца текущего года ожидается начало периода активного ввода новых мощностей в сфере СПГ в США, что поможет ЕС чувствовать себя комфортно, даже если следующая зима окажется холоднее обычного. Из-за сочетания данных факторов мы ожидаем, что в ближайшие месяцы европейские цены на газ могут опуститься в диапазон $200-250 за тыс. кубометров.

Для «Газпрома» текущих цен на газ недостаточно, чтобы компенсировать компании ухудшение операционных результатов, повышенный объем капитальных затрат и рост налоговой нагрузки — сейчас газовый гигант вынужден выплачивать дополнительный НДПИ объемом 600 млрд руб. в год в течение 2023-2025 гг. Логика данного налога состояла в изъятии дополнительных доходов из-за аномально высоких цен на газ. Однако цены за год существенно скорректировались, и «Газпром» перестал получать сверхдоходы.

Что касается операционных результатов, то, по нашим расчетам, в 2024 году «Газпром» может увеличить экспорт в дальнее зарубежье на 19% (г/г) до 83 млрд кубометров на фоне планового роста поставок в Китай и частичного восстановление объема поставок в ЕС и Турцию относительно низкой базы прошлого года. В то же время прогнозируемый нами объем экспорта все равно будет ниже показателей 2021 года на 55%.

Фактически сейчас «Газпром» является историей роста относительно крайне низкой базы 2023-2024 гг. Согласно текущим планам компании, в начале следующего десятилетия экспорт в Китай достигнет почти 100 млрд кубометров в год, будет запущен «Балтийский СПГ» мощностью 13 млн т СПГ в год, поставки в Среднюю Азию увеличатся на 10-30 млрд кубометров и возможны совместные проекты с Ираном, хотя подробностей пока и нет.

Совокупность данных планов может через 7-9 лет приблизить операционные результаты «Газпрома» к показателям 2021 года. Однако цены в Китае имеют нефтяную привязку, в связи с чем они в среднем ниже, чем в ЕС. Кроме того, озвученные проекты требуют повышенных капитальных затрат и вероятность их реализации пока что оценить сложно. В частности, контракт по «Силе Сибири-2», объем экспорта через которую должен составить 50 млрд кубометров в год, пока что так и не подписан на фоне ценовых разногласий между РФ и Китаем. Сложности с «Силой Сибири-2» показывают, что «Газпром» в будущем может быть сильно зависим от одного покупателя, который всегда будет иметь сильную переговорную позицию, а отсутствие конкретики у планов по росту экспорта не позволяет оценить, когда «Газпром» все-таки сможет перейти к генерации положительного FCF.

В то же время локальным позитивным фактором для акций «Газпрома» могут стать дивидендные выплаты, хотя в текущей ситуации мы и считаем такие выплаты нецелесообразными. По словам финансового директора компании, рост долговых метрик не должен повлиять на дивиденды газового гиганта. По нашим оценкам, в сценарии выплаты 50% скорректированной прибыли, дивиденды «Газпрома» за 2023 год могут составить 15,3 руб. на акцию, что соответствует 9,8% доходности. Мы оцениваем вероятность следования дивидендной политики в 70%. Рекомендация СД ожидается до конца мая. При этом отметим, что, согласно дивидендной политике, рост долговой нагрузки выше 2,5 Чистый долг/EBITDA (по итогам 2023 года — 3,0) позволяет компании либо снизить норму выплат, либо вовсе отказаться от дивидендов.

Однако подчеркнем, что, нашим расчетам, в 2024-2025 гг. газовый гигант продолжит генерировать отрицательный FCF, что приведет к закреплению долговой нагрузки выше отметки 2,5 Чистый долг/EBITDA и может вынудить «Газпром» в будущем приостановить выплату дивидендов. На этом фоне сохраняем умеренно негативный взгляд на акции «Газпрома» — целевая цена по ним составляет 157,8 руб., что соответствует апсайду в 0,8%.

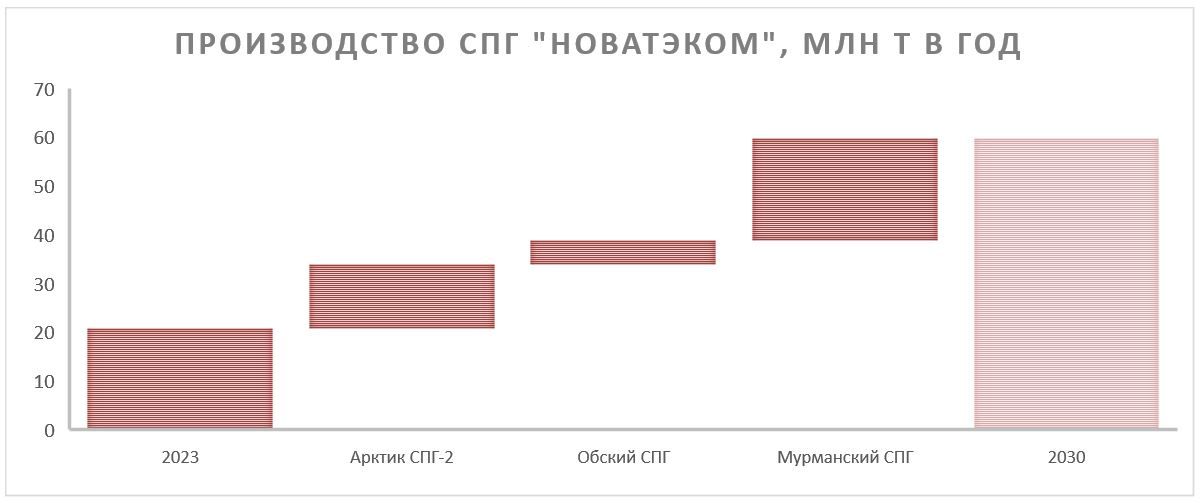

Что касается «Новатэка», то динамика его акций в первую очередь будет определяться способностью реализовать стратегию по росту производства СПГ. На данный момент ключевой проект компании — «Ямал СПГ», объем производства на котором в 2023 году составил около 20 млн т.

Следующим проектом «НОВАТЭКа» должен стать «Арктик СПГ-2». Изначально планировалось, что завод должен был состоять из трех линий мощностью 6,6 млн т каждая, а первую из них должны были запустить еще в конце прошлого года. Технологически все готово, однако попадание проекта в санкционный список США привело к отсрочке запуска. Локально основной проблемой является отсутствие танкеров ледового класса, которые должны были поставить с корейской верфи, однако сейчас эти планы отменены. Танкеры, необходимые для проекта, производятся на российской верфи «Звезда», но сроки завершения строительства регулярно переносятся, что также влияет на задержку запуска.

В базовом сценарии мы считаем, что первая линия все же будет запущена в текущем году на фоне технологической готовности, наличия спроса на российский СПГ на рынках АТР и соответствующих комментариев представителей «Новатэка» и Минэнерго. В то же время, на наш взгляд, компания может отказаться от реализации трех линий и ограничиться двумя, технологическая готовность которых на высоком уровне. При этом наработки для третьей линии могут быть использованы на следующих проектах.

Следующим крупнотоннажным проектом «Новатэка» может стать «Мурманский СПГ». Завод будет состоять из трех производственных линий мощностью 6,8 млн т в год каждая. Первые две линии могут быть запущены в 2027 году, а третья — в 2029 году. Особенностями данного проекта является использование собственных технологий по сжижению, профицит электроэнергии в Мурманской области и отсутствие необходимости в специальных танкерах ледового класса, так как проект будет реализовываться на базе круглогодичного незамерзающего порта.

Кроме того, «Новатэк», по последним публичным комментариям, сохраняет планы по реализации среднетоннажного проекта «Обский СПГ», хотя пока, вопреки изначальным планам, финальное инвестиционное решение по заводу еще не принято. В периметр проекта также может войти производство аммиака. Мощность данного проекта может составить не менее 5 млн т СПГ в год.

Напомним, что изначально стратегия «Новатэка» предполагала рост производства СПГ до 70 млн т в год к 2030 году. Однако, по нашим оценкам, из-за санкционного давления и срыва сделки по покупке доли в «Сахалин-2» к 2030 году производство СПГ может вырасти почти в 3 раза — до 60 млн т в год.

Также отметим, что «Новатэк» регулярно выплачивает 50% скорректированной прибыли в виде дивидендов. Ожидаемый размер выплат на горизонте 12 месяцев, по нашим оценкам, составляет 96,9 руб. на акцию, что соответствует 7,9% доходности — неплохое значение для растущей компании. При этом сейчас «Новатэк» оценивается в 6,4 P/E 2024Е, что является достаточно низким значением с учетом планируемых проектов.

На наш взгляд, позитивные комментарии менеджмента относительно будущих проектов или запуск первой линии «Арктик СПГ-2» могли бы привести к более полному учету будущих проектов в оценке компании. На этом фоне сохраняем позитивный взгляд на акции «Новатэка» — наша целевая цена по ним составляет 1 552 руб., апсайд — 25,9%.

В то же время важно отметить, что сейчас рисков для бизнеса «Новатэка» стало заметно больше, чем год назад. Среди ключевых можно отметить давление США на будущие проекты компании, возможность санкций на текущие поставки СПГ в Европу (больше 2/3 экспорта с «Ямал СПГ» идет в Европу) и растущая конкуренция на мировом рынке СПГ на фоне ожидаемого роста предложения.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба