RAZB0RKA отчёта АФК СИСТЕМА по РСБУ 1кв'24.

В середине Апреля разбирал отчет компании за 2023 год

Основной вопрос, который у меня возникает при просмотре отчетов АФК:

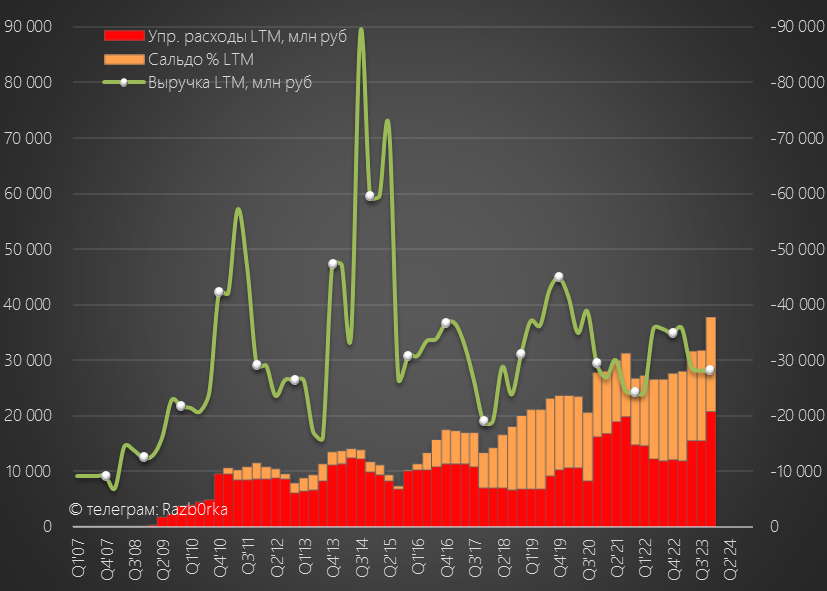

В последние годы, расходы на зарплаты/содержание фонда и расходы на обслуживание долга съедают львиную часть доходов фонда

В 2023 году ситуация стала еще хуже, доходы фонда сократились на 7 млрд до 28 млрд руб

А расходы фонда выросли на 9 млрд до 20.8 млрд руб

Не смотря на снижение доходов, зарплаты и бонусы выросли почти в 2 раза до 16.4 млрд руб

Кроме того, расходы на проценты в прошлом году выросли до 17 млрд руб

В результате, расходы фонда и проценты выросли до 38 млрд руб, что на 9.5 млрд руб было больше чем полученные доходы

Получается, что фонд работает на менеджмент/основного акционера и банки

Квартальные отчёты РСБУ, в отличие от годового, это всего 3 листочка цифр без каких-либо комментариев

Выручка фонда сократилась в 2 раза и составила всего 403 млн руб - дивидендов дочек в 1-ом квартале не поднимали

Около 35 млрд руб дивидендов поступит в 3-ем квартале от МТС

Расходы фонда остались на уровне прошлого года в размере 1.3 млрд руб

Но важнее то, сколько бонусов выплатят по итогам 1-го полугодия и итогам года

Сальдо процентов ухудшилось в 1.5 раза с -4 млрд в 1кв'23 до -6 млрд руб

Из-за высокой ставки ЦБ выросли как % получаемые по займам, выданным дочкам, так и % по долгам самой АФК

Долг корпоративного центра вырос на 111 млрд до гигантских 392 млрд руб

Судя по 1-му кварталу, расходы АФК на обслуживание долга в 2024 году могут вырасти до 24 млрд руб

Это около 70% тех дивидендов, которые поступят в АФК от МТС в этом году!

Зачем понадобилось так сильно увеличивать долг?

На счетах компании на конец квартала было всего 2.8 млрд руб

Выданные займы дочкам, отраженные в отчёте как финансовые вложения, не изменились и составляли 37 млрд руб

Куда же делись взятые в долг 111 млрд руб?

Они были потрачены на покупку финансовых активов, оценка которых выросла за квартал на 178 млрд до 680 млрд руб

Я может пропустил, но в новостях не было информации о таких крупных сделках АФК

Что они могли купить за 111 млрд руб?

Напомню, что в конце марта глава СЕГЕЖА Михаил Шамолин в интервью ИНТЕРФАКС заявил, что компания намерена решить проблему долга до конца 2024 года

Писал в разборке результатов СЕГЕЖА за 2023 год о возможном размере допэмиссии

Для того, чтобы погасить 55 млрд руб в 2024 году необходимо было выпустить еще 14 млрд акций СЕГЕЖА при оценке 4 руб

В комментариях мне написали, что если делать допэмиссию то сразу на 130 млрд руб, чтобы полностью решить проблему долга

Могу ошибаться, но похоже АФК так и поступила и выкупила полностью допэмиссию СЕГЕЖА в каком-то виде на 111 млрд руб

Откуда взялись еще 67 млрд увеличения размера финансовых вложений АФК?

Это бумажная переоценка пакетов акций МТС на 19 млрд и OZON на 46 млрд руб из-за роста рыночных котировок в 1-ом квартале

Переоценка эта отражена в 80 млрд руб прочих доходов 1-го квартала

Так как мы не видели увеличения денежной позиции, скорее всего ВСЕ эти 80 млрд руб это бумажная прибыль

Что можно сказать про 1-ый квартал в сравнении с прошлым годом?

Расходы офиса остались на уровне прошлого года - нейтрально

Расходы на % выросли в 1.5 раза - негативно

Долг вырос еще на 111 млрд руб - негативно

Оценка акций дочек выросла на 67 млрд - позитивно

На мой взгляд, ситуация с финансами АФК стала только хуже...

Понятно, что предстоят IPO нескольких непубличных дочек в этом году

И раскрытие их стоимости, должно раскрыть и стоимость самой АФК

Но проблема в том, что денежного потока, генерируемого дочками не хватает для гашения долга корпоративного центра

В условиях продолжительного периода высоких ставок такой большой и растущий долг это огромный риск

Инфляция в Марте и Апреле даже не думала снижаться

Судя по протоколу заседания ЦБ, совет директоров банка в Марте обсуждал не СНИЖЕНИЕ, а ПОВЫШЕНИЕ ставки на 1%!

И если в Мае, инфляция останется на высоком уровне я не удивлюсь если ЦБ в Июне повысить ставку до 17-18%

Котировки АФК не замечают проблемы с растущим долгом и выросли до 29 руб

Много это или мало 29 руб?

Благодаря росту акций МТС и OZON оценка стоимости доли АФК выросла на текущий момент до 665 млрд руб или 68.9 руб/акция

Представим фантастический сценарий, что АФК продает полностью все свои акции МТС, OZON и ЭТАЛОН по этой цене и гасит 353 млрд руб долга корпоративного центра

Останется 312 млрд руб кэша или 32.4 руб/акция, принадлежащих акционерам АФК

Проблема с этим сценарием только одна - кто купит у АФК по такой цене?

В середине Апреля разбирал отчет компании за 2023 год

Основной вопрос, который у меня возникает при просмотре отчетов АФК:

Возможен ли в принципе баланс интересов менеджмента, кредиторов и мелких частных инвесторов?

В последние годы, расходы на зарплаты/содержание фонда и расходы на обслуживание долга съедают львиную часть доходов фонда

В 2023 году ситуация стала еще хуже, доходы фонда сократились на 7 млрд до 28 млрд руб

А расходы фонда выросли на 9 млрд до 20.8 млрд руб

Не смотря на снижение доходов, зарплаты и бонусы выросли почти в 2 раза до 16.4 млрд руб

Кроме того, расходы на проценты в прошлом году выросли до 17 млрд руб

В результате, расходы фонда и проценты выросли до 38 млрд руб, что на 9.5 млрд руб было больше чем полученные доходы

Получается, что фонд работает на менеджмент/основного акционера и банки

Квартальные отчёты РСБУ, в отличие от годового, это всего 3 листочка цифр без каких-либо комментариев

Выручка фонда сократилась в 2 раза и составила всего 403 млн руб - дивидендов дочек в 1-ом квартале не поднимали

Около 35 млрд руб дивидендов поступит в 3-ем квартале от МТС

Расходы фонда остались на уровне прошлого года в размере 1.3 млрд руб

Но важнее то, сколько бонусов выплатят по итогам 1-го полугодия и итогам года

Сальдо процентов ухудшилось в 1.5 раза с -4 млрд в 1кв'23 до -6 млрд руб

Из-за высокой ставки ЦБ выросли как % получаемые по займам, выданным дочкам, так и % по долгам самой АФК

Долг корпоративного центра вырос на 111 млрд до гигантских 392 млрд руб

Судя по 1-му кварталу, расходы АФК на обслуживание долга в 2024 году могут вырасти до 24 млрд руб

Это около 70% тех дивидендов, которые поступят в АФК от МТС в этом году!

Зачем понадобилось так сильно увеличивать долг?

На счетах компании на конец квартала было всего 2.8 млрд руб

Выданные займы дочкам, отраженные в отчёте как финансовые вложения, не изменились и составляли 37 млрд руб

Куда же делись взятые в долг 111 млрд руб?

Они были потрачены на покупку финансовых активов, оценка которых выросла за квартал на 178 млрд до 680 млрд руб

Я может пропустил, но в новостях не было информации о таких крупных сделках АФК

Что они могли купить за 111 млрд руб?

Напомню, что в конце марта глава СЕГЕЖА Михаил Шамолин в интервью ИНТЕРФАКС заявил, что компания намерена решить проблему долга до конца 2024 года

Писал в разборке результатов СЕГЕЖА за 2023 год о возможном размере допэмиссии

Для того, чтобы погасить 55 млрд руб в 2024 году необходимо было выпустить еще 14 млрд акций СЕГЕЖА при оценке 4 руб

В комментариях мне написали, что если делать допэмиссию то сразу на 130 млрд руб, чтобы полностью решить проблему долга

Могу ошибаться, но похоже АФК так и поступила и выкупила полностью допэмиссию СЕГЕЖА в каком-то виде на 111 млрд руб

Откуда взялись еще 67 млрд увеличения размера финансовых вложений АФК?

Это бумажная переоценка пакетов акций МТС на 19 млрд и OZON на 46 млрд руб из-за роста рыночных котировок в 1-ом квартале

Переоценка эта отражена в 80 млрд руб прочих доходов 1-го квартала

Так как мы не видели увеличения денежной позиции, скорее всего ВСЕ эти 80 млрд руб это бумажная прибыль

Что можно сказать про 1-ый квартал в сравнении с прошлым годом?

Расходы офиса остались на уровне прошлого года - нейтрально

Расходы на % выросли в 1.5 раза - негативно

Долг вырос еще на 111 млрд руб - негативно

Оценка акций дочек выросла на 67 млрд - позитивно

На мой взгляд, ситуация с финансами АФК стала только хуже...

Понятно, что предстоят IPO нескольких непубличных дочек в этом году

И раскрытие их стоимости, должно раскрыть и стоимость самой АФК

Но проблема в том, что денежного потока, генерируемого дочками не хватает для гашения долга корпоративного центра

В условиях продолжительного периода высоких ставок такой большой и растущий долг это огромный риск

Инфляция в Марте и Апреле даже не думала снижаться

Судя по протоколу заседания ЦБ, совет директоров банка в Марте обсуждал не СНИЖЕНИЕ, а ПОВЫШЕНИЕ ставки на 1%!

И если в Мае, инфляция останется на высоком уровне я не удивлюсь если ЦБ в Июне повысить ставку до 17-18%

Котировки АФК не замечают проблемы с растущим долгом и выросли до 29 руб

Много это или мало 29 руб?

Благодаря росту акций МТС и OZON оценка стоимости доли АФК выросла на текущий момент до 665 млрд руб или 68.9 руб/акция

Представим фантастический сценарий, что АФК продает полностью все свои акции МТС, OZON и ЭТАЛОН по этой цене и гасит 353 млрд руб долга корпоративного центра

Останется 312 млрд руб кэша или 32.4 руб/акция, принадлежащих акционерам АФК

Проблема с этим сценарием только одна - кто купит у АФК по такой цене?

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба