RAZB0RKA отчёта ЛЕНЭНЕРГО по РСБУ 1кв'24.

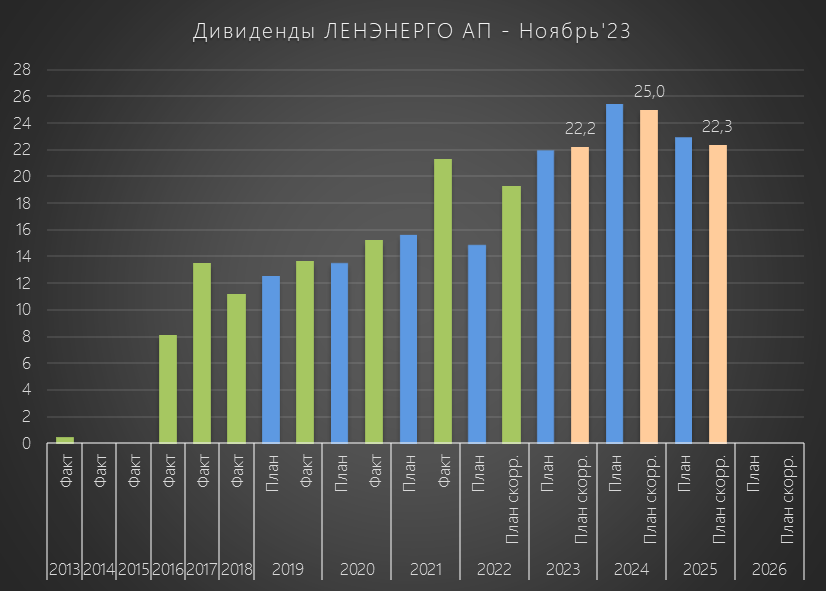

Первым делом, напомню что расчетный дивиденд на префы ЛЕНЭНЕРГО за 2023 год составлял 22.2 руб

Сегодня Совет директоров компании рекомендовал выплатить 22.2453 руб на преф и 0.4249 руб на обыкновенные акции

Это даже больше чем в моем расчете!

На самом деле, дивиденд на префы мог бы быть ЗНАЧИТЕЛЬНО больше!

Но в 4-ом квартале менеджмент в очередной раз сделал огромное обесценение основных средств на 16.5 млрд руб

Кто-то может сказать, что это бумажный убыток

Да убыток бумажный, но в результате мы получили реальное уменьшение дивидендов акционеров

Писал обо всём этом в разборке результатов 2023 года

Писал так же и о том, что в ноябрьской версии бизнес-плана компании заложен рост прибыли и дивиденд за 2024 год может составить 25 руб/преф

Недавно был опубликован отчет РСБУ за 1-ый квартал и мы можем посмотреть на сколько идут согласно этому плану

Начнем с того, что передача электроэнергии выросла на рекордные за 9 последних кварталов 8.4% до 9.6 млрд кВт*ч

В пресс-релизе пишут, что это эффект от более холодной погоды и роста потребления промышленных предприятий

Позитивно!

Объем потерь вырос на 8% (на 0.4пп меньше чем передача) до 1.5 млрд кВт*ч

Позитивно!

В результате, процент потерь электроэнергии был на 0.01пп меньше чем в 1кв'23 и составил 15.6%

Но на фоне 5-10% у других дочек РОССЕТЕЙ это по-прежнему очень высокий уровень потерь

Для справки, на оплату этой потерянной/украденной электроэнергии ЛЕНЭНЕРГО потратило в 4-ом квартале 4.8 млрд руб (данных за 1-ый квартал пока нет)

На фоне 8.4% роста объема передачи, выручка от этого вида деятельности выросла на 7.1% до 29 млрд руб

Выручка от технологического присоединения клиентов к сети выросла в 3.5 раза до 3.8 млрд руб

Вероятно, что это было разовое подключение крупных объектов и в 2-4 кварталах выручка может быть меньше

ЛЕНЭНЕРГО, как и другие сети, перестала с этого квартала раскрывать структуру себестоимости

Это не позволяет точно сказать какая часть прибыли была получена от передачи электроэнергии, а какая от техприсоединения

По моим расчетам, из-за опережающего роста себестоимости прибыль от передачи выросла всего на 2% до 8.8 млрд руб

Прибыль от техприсоединения выросла в 4 раза до 3.5 млрд руб

В сумме, два основных вида деятельности дали увеличение выручки на 17% до 33 млрд руб

Себестоимость в 1-ом квартале выросла на 10% до 20.7 млрд руб

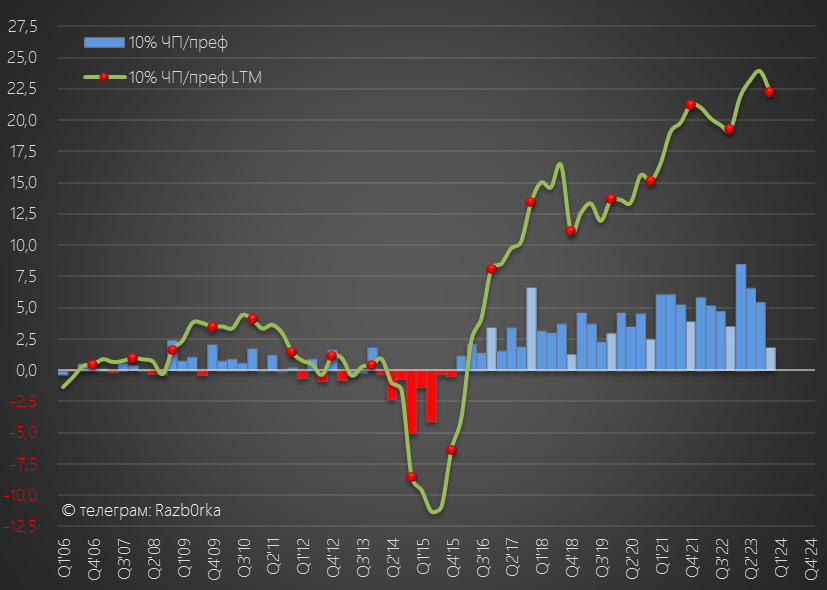

Если бы ЛЕНЭНЕРГО платила на префы 10% не чистой, а операционной прибыли, то за 1-ый квартал заработали 13.3 руб/преф

В годовом выражении, 10% операционной прибыли на преф выросли до 38.2 руб

Вот ориентиры того, какими могли быть дивиденды если бы не было "традиционных" гигантских бумажных списаний/переоценок

Сальдо прочих доходов/расходов в 1-ом квартале составило всего -254 млн руб

Сколько миллиардов основных средств обесценят в 4-ом квартале можно только гадать

Сальдо процентов выросло с +234 млн в 1кв'23 до +794 млн руб

На первый взгляд немного, но это +0.9 руб дивидендов на преф за квартал!

Если ставка ЦБ останется высокой, проценты смогут сформировать за год 3.5 руб дивидендов/преф!

Денежная позиция и депозиты увеличились за 1-ый квартал на 0.7 млрд до 24 млрд руб

Большую часть денежного потока, в размере 8 млрд, направили на погашение долга до 18 млрд руб

Очень позитивно, что менеджмент постепенно привел компанию к такому низкому уровню долга!

После уплаты 2.7 млрд налогов, в чистой прибыли остались рекордные 10.3 млрд руб или 11 руб дивидендов/преф

Благодаря рекордному техприсоединению и росту % по депозитам, за 1-ый квартал заработали 11 из запланированных на год 25 руб дивидендов!

Расчетный дивиденд исходя из прибыли LTM составляет как раз 25 руб

Это говорит о том, что для того чтобы выйти на эти 25 руб нужно отработать на уровне 2-4 квартала 2023 года

Напомню, что в 4-ом квартале были 16 млрд руб обесценений, что занизило прибыль LTM

Так что "резерв" для перевыполнения плана есть!

Кроме того напомню, с 1 Июля тариф ЛЕНЭНЕРГО будет повышен на 8.5%

В этом году в городе впервые будут применены дифференцированные тарифы, зависящие от объема потребления

Посмотрим как это отразится на объемах потребления и выручке сетевых и сбытовых компаний

Из негатива отмечу, что тариф материнской ФСК вырастет с 1 Июля на 10.5%

В прошлом году расходы ЛЕНЭНЕРГО на оплату услуг ФСК составили 11.9 млрд руб

В свежей версии бизнес-плана, менеджмент пишет что эти расходы в 2024 году вырастут до 13.6 млрд руб

Это означает, что 1.7 млрд руб "переедут" из прибыли дочки, в прибыль мамы ФСК

Не смертельно конечно, но центр прибыли с каждым годом, благодаря опережающему росту тарифа ФСК, постепенно смещается в сторону материнской компании

Привилегированные акции ЛЕНЭНЕРГО снижаются сегодня на новостях о дивидендах на 1.5% до 212 руб

Дивидендная доходность за 2023 год составляет 10.5%

Отсечка запланирована на 2 Июля - дивиденды должны поступить в начале Августа

С учетом плановых 25 руб дивидендов за 2024 год, акционеры могут получить 47 руб дивидендов за следующие 14 месяцев

По текущей цене, это 22% за 14 месяцев или 19% годовых

Решайте сами много это или мало в условиях возможного скорого повышения ставки ЦБ до 17-18%

Первым делом, напомню что расчетный дивиденд на префы ЛЕНЭНЕРГО за 2023 год составлял 22.2 руб

Сегодня Совет директоров компании рекомендовал выплатить 22.2453 руб на преф и 0.4249 руб на обыкновенные акции

Это даже больше чем в моем расчете!

На самом деле, дивиденд на префы мог бы быть ЗНАЧИТЕЛЬНО больше!

Но в 4-ом квартале менеджмент в очередной раз сделал огромное обесценение основных средств на 16.5 млрд руб

Кто-то может сказать, что это бумажный убыток

Да убыток бумажный, но в результате мы получили реальное уменьшение дивидендов акционеров

Писал обо всём этом в разборке результатов 2023 года

Писал так же и о том, что в ноябрьской версии бизнес-плана компании заложен рост прибыли и дивиденд за 2024 год может составить 25 руб/преф

Недавно был опубликован отчет РСБУ за 1-ый квартал и мы можем посмотреть на сколько идут согласно этому плану

Начнем с того, что передача электроэнергии выросла на рекордные за 9 последних кварталов 8.4% до 9.6 млрд кВт*ч

В пресс-релизе пишут, что это эффект от более холодной погоды и роста потребления промышленных предприятий

Позитивно!

Объем потерь вырос на 8% (на 0.4пп меньше чем передача) до 1.5 млрд кВт*ч

Позитивно!

В результате, процент потерь электроэнергии был на 0.01пп меньше чем в 1кв'23 и составил 15.6%

Но на фоне 5-10% у других дочек РОССЕТЕЙ это по-прежнему очень высокий уровень потерь

Для справки, на оплату этой потерянной/украденной электроэнергии ЛЕНЭНЕРГО потратило в 4-ом квартале 4.8 млрд руб (данных за 1-ый квартал пока нет)

На фоне 8.4% роста объема передачи, выручка от этого вида деятельности выросла на 7.1% до 29 млрд руб

Выручка от технологического присоединения клиентов к сети выросла в 3.5 раза до 3.8 млрд руб

Вероятно, что это было разовое подключение крупных объектов и в 2-4 кварталах выручка может быть меньше

ЛЕНЭНЕРГО, как и другие сети, перестала с этого квартала раскрывать структуру себестоимости

Это не позволяет точно сказать какая часть прибыли была получена от передачи электроэнергии, а какая от техприсоединения

По моим расчетам, из-за опережающего роста себестоимости прибыль от передачи выросла всего на 2% до 8.8 млрд руб

Прибыль от техприсоединения выросла в 4 раза до 3.5 млрд руб

В сумме, два основных вида деятельности дали увеличение выручки на 17% до 33 млрд руб

Себестоимость в 1-ом квартале выросла на 10% до 20.7 млрд руб

Если бы ЛЕНЭНЕРГО платила на префы 10% не чистой, а операционной прибыли, то за 1-ый квартал заработали 13.3 руб/преф

В годовом выражении, 10% операционной прибыли на преф выросли до 38.2 руб

Вот ориентиры того, какими могли быть дивиденды если бы не было "традиционных" гигантских бумажных списаний/переоценок

Сальдо прочих доходов/расходов в 1-ом квартале составило всего -254 млн руб

Сколько миллиардов основных средств обесценят в 4-ом квартале можно только гадать

Сальдо процентов выросло с +234 млн в 1кв'23 до +794 млн руб

На первый взгляд немного, но это +0.9 руб дивидендов на преф за квартал!

Если ставка ЦБ останется высокой, проценты смогут сформировать за год 3.5 руб дивидендов/преф!

Денежная позиция и депозиты увеличились за 1-ый квартал на 0.7 млрд до 24 млрд руб

Большую часть денежного потока, в размере 8 млрд, направили на погашение долга до 18 млрд руб

Очень позитивно, что менеджмент постепенно привел компанию к такому низкому уровню долга!

После уплаты 2.7 млрд налогов, в чистой прибыли остались рекордные 10.3 млрд руб или 11 руб дивидендов/преф

Благодаря рекордному техприсоединению и росту % по депозитам, за 1-ый квартал заработали 11 из запланированных на год 25 руб дивидендов!

Расчетный дивиденд исходя из прибыли LTM составляет как раз 25 руб

Это говорит о том, что для того чтобы выйти на эти 25 руб нужно отработать на уровне 2-4 квартала 2023 года

Напомню, что в 4-ом квартале были 16 млрд руб обесценений, что занизило прибыль LTM

Так что "резерв" для перевыполнения плана есть!

Кроме того напомню, с 1 Июля тариф ЛЕНЭНЕРГО будет повышен на 8.5%

В этом году в городе впервые будут применены дифференцированные тарифы, зависящие от объема потребления

Посмотрим как это отразится на объемах потребления и выручке сетевых и сбытовых компаний

Из негатива отмечу, что тариф материнской ФСК вырастет с 1 Июля на 10.5%

В прошлом году расходы ЛЕНЭНЕРГО на оплату услуг ФСК составили 11.9 млрд руб

В свежей версии бизнес-плана, менеджмент пишет что эти расходы в 2024 году вырастут до 13.6 млрд руб

Это означает, что 1.7 млрд руб "переедут" из прибыли дочки, в прибыль мамы ФСК

Не смертельно конечно, но центр прибыли с каждым годом, благодаря опережающему росту тарифа ФСК, постепенно смещается в сторону материнской компании

Привилегированные акции ЛЕНЭНЕРГО снижаются сегодня на новостях о дивидендах на 1.5% до 212 руб

Дивидендная доходность за 2023 год составляет 10.5%

Отсечка запланирована на 2 Июля - дивиденды должны поступить в начале Августа

С учетом плановых 25 руб дивидендов за 2024 год, акционеры могут получить 47 руб дивидендов за следующие 14 месяцев

По текущей цене, это 22% за 14 месяцев или 19% годовых

Решайте сами много это или мало в условиях возможного скорого повышения ставки ЦБ до 17-18%

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба