SITC International Holdings продолжает доминировать на рынке Азиатско-Тихоокеанского региона, предоставляя комплексные логистические решения. В 2023 году компания увеличила свой флот до 103 судов и продолжает расширяться, приобретая новые суда и оптимизируя маршрутную сеть. На фоне снижения выручки и прибыли в 2023 году SITC поддерживает высокие показатели рентабельности и остается плательщиком дивидендов. В 2024 году ожидается дальнейшее расширение флота и внедрение экологически чистых технологий. Мы полагаем, что текущие рыночные условия уже учтены в стоимости акций, и рекомендуем сохранять текущие позиции в акциях SITC.

Мы присваиваем рейтинг «Держать» акциям SITC International Holdings с целевой ценой HKD 21,7 на 12 мес., что предполагает потенциал роста на 8,4% от текущего ценового уровня.

SITC International Holdings — ведущая судоходная компания в Азиатско-Тихоокеанском регионе, которая предоставляет комплексные транспортные и логистические решения.

Компания обслуживает 76 маршрутов через 79 крупных портов в Азии, включая Китай, Японию, Корею, Тайвань и др.

На 31 декабря 2023 года компания управляет флотом из 103 судов общей вместимостью 162,9 тыс. TEU, средний возраст которых не превышает 8 лет.

Ключевой фактор роста — расширение маршрутной сети и флота.

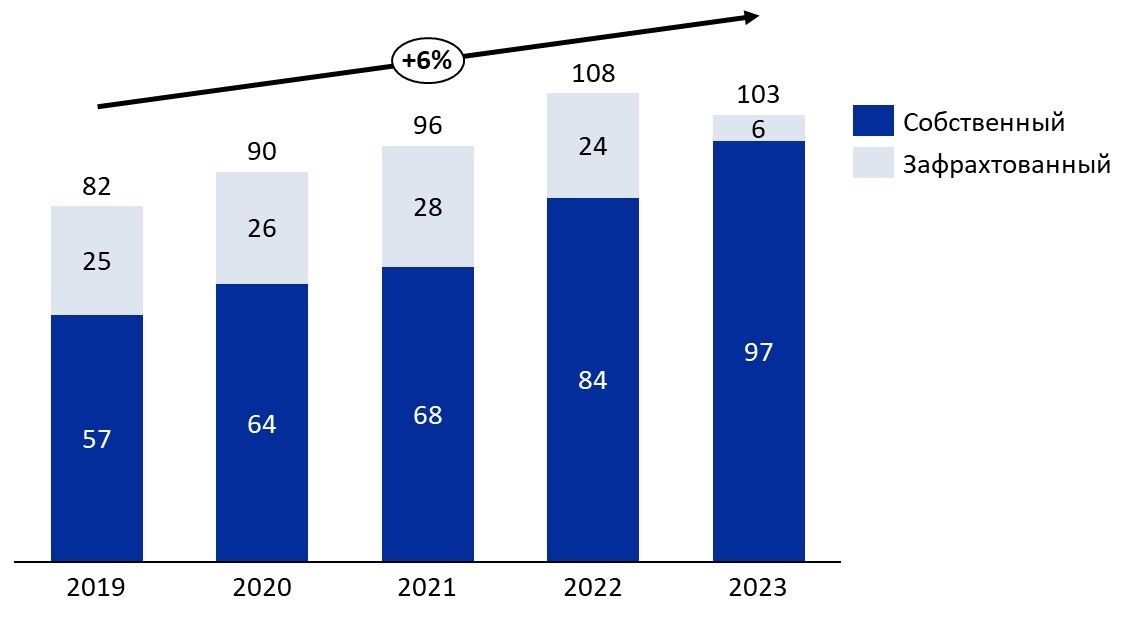

Расширение флота. За последние 5 лет флот компании рос со среднегодовым темпом (CAGR) 6%, а количество собственных судов увеличилось на 26% с 2019 года. В 2023 году компания добавила 12 новых судов и продала 4 старых. В начале 2024 года компания приобрела 5 подержанных судов и заключила контракт на строительство 2 новых за $ 39,7 млн. Ожидается поставка 9 новых судов в 2024 году.

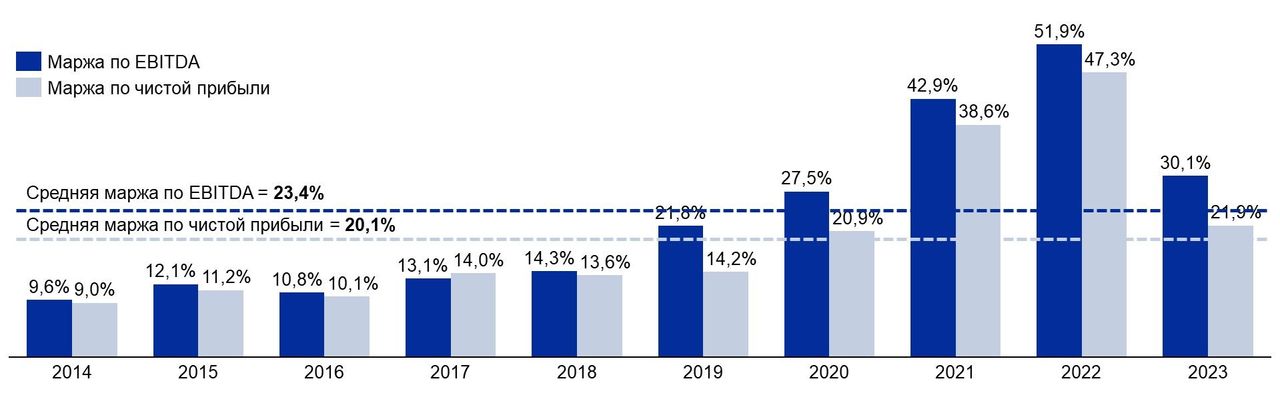

Снижение финансовых показателей в 2023 году уже отражено в текущих котировках. В 2023 году выручка SITC уменьшилась на 40,9% г/г, до $ 2 429 млн, а чистая прибыль сократилась на 72,7% г/г, до $ 531,4 млн. При этом маржа по EBITDA и чистой прибыли по-прежнему выше среднего уровня за последние 10 лет. Снижение финансовых показателей компании обусловлено нормализацией ставок за фрахт после ухода «ковидной премии».

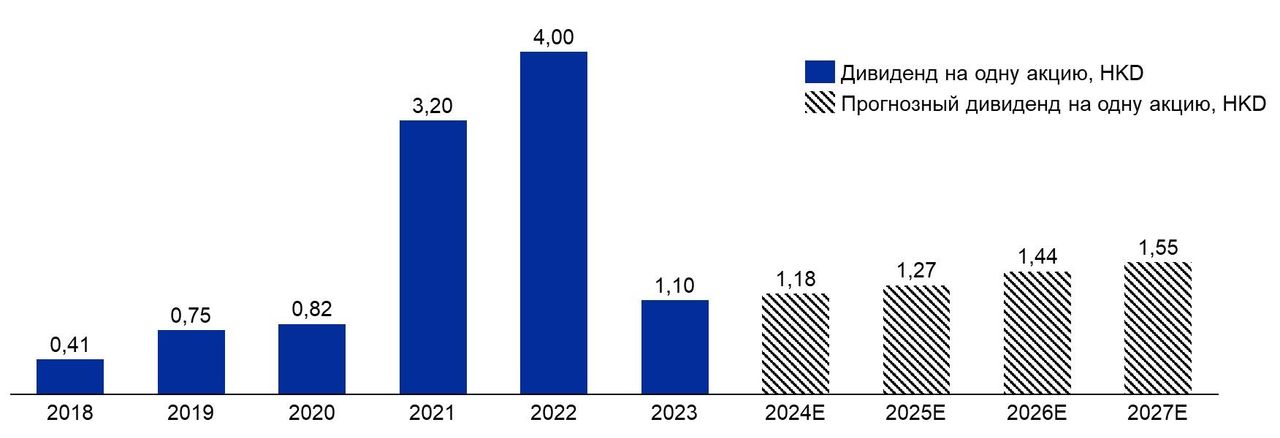

Несмотря на падение финансовых показателей, компания продолжает выплачивать дивиденды. Ожидаемый дивиденд в 2024 году составит HKD 1,176, что соответствует текущей дивидендной доходности в размере 5,9%.

Для расчета целевой цены мы использовали оценку по прогнозным мультипликаторам EV/EBITDA, EV/S, P/DPS 2024E относительно аналогов. Наша оценка предполагает апсайд 8,4%.

Ключевыми рисками мы видим усиление геополитических рисков в мире, снижение фрахтовых ставок и рост топливных расходов.

Описание эмитента

SITC International Holdings — это ведущая судоходная компания в Азиатско-Тихоокеанском регионе (со штаб-квартирой в Гонконге), которая предлагает своим клиентам комплексные транспортные и логистические решения. Деятельность Группы охватывает интегрированные логистические услуги, такие как контейнерные перевозки, экспедирование грузов, агентские услуги, обслуживание складов и терминалов, лизинг контейнерных судов и земельных участков, а также другие услуги.

Почти вся выручка SITC поступает от сегмента контейнерных перевозок и логистики, который охватывает предоставление контейнерных перевозок, экспедирование грузов, агентирование и складирование. Сегмент навалочных и других грузов предоставляет услуги по аренде сухогрузов и земельных участков.

По состоянию на 31 декабря 2023 года компания управляет флотом из 103 судов общей вместимостью 162,9 тыс. TEU (двадцатифутовый эквивалент), состоящим из 97 собственных (155,7 тыс. TEU) и 6 зафрахтованных судов (7,1 тыс. TEU), средний возраст которых не превышает 8 лет. Кроме того, компания управляла около 1,89 млн м² складских терминалов и 0,128 млн м² складских помещений.

За последние 5 лет флот компании стабильно растет со среднегодовым темпом роста (CAGR), равным 6%, а количество собственных судов увеличилось на 26% в 2023 году по сравнению с 2019 годом.

Динамика флота SITC за 2019–2023 гг.

SITC обслуживает 76 маршрута, включая 79 крупных портов в различных странах и регионах, в том числе материковый Китай, Японию, Корею, Тайвань, Гонконг, Вьетнам, Таиланд, Филиппины, Камбоджу, Индонезию, Сингапур, Малайзию, Бруней, Бангладеш, Мьянму и Индию.

На 31 декабря 2023 года 39% выручки компании приходилось на Китай, 34% — на Юго-Восточную Азию, 21% — на Японию и 6% — на другие регионы.

Факторы привлекательности

Расширение флота. В 2023 году SITC расширила региональные маршруты в Азии. Число собственных судов достигло 97, а общий флот — 103. Компания добавила 12 новых судов в собственный флот и продала 4 старых, тем самым оптимизировав структуру флота. В начале 2024 года SITC International Holdings приобрела 5 подержанных судов и 2 новых, находящихся в стадии строительства, за $ 39,7 млн. Ожидается поставка 9 контейнеровозов в 2024 году.

Следование экологии: контейнеры из экологически чистых материалов. В начале апреля SITC представила новую серию 10,000 TEU контейнеров, изготовленных из экологически чистых материалов, таких как бамбуковая облицовка, вододисперсионные краски и др. Эти контейнеры значительно снижают выбросы летучих органических соединений, на 85%, улучшают качество воздуха и используют возобновляемый ресурс — бамбук. Завершение производства и поставка контейнеров запланированы на начало апреля 2024 года.

Следование экологии: энергосберегающие рефрижераторные контейнеры. SITC Line арендовала 2000T EU рефрижераторных контейнеров с инверторными компрессорами. Процесс производства этих контейнеров исключает горячее цинковое напыление и битумную краску, что существенно снижает выбросы загрязняющих веществ и уменьшает вредное воздействие на рабочих. Эти контейнеры позволяют экономить до 20% энергии по сравнению с традиционными рефрижераторными контейнерами. SITC продолжает придерживаться концепции «Зеленых контейнеров», заменяя старые модели на энергосберегающие и экологически чистые варианты.

Стратегическое сотрудничество компаний SITC и Fujian Port Group. 19 мая 2024 года компании SITC и Fujian Port Group подписали рамочное соглашение о стратегическом сотрудничестве. В ходе встречи лидеры обеих сторон представили бизнес и развитие своих предприятий в Китае и Индонезии. В будущем, в рамках национальной политики «Один пояс, один путь», стороны планируют использовать преимущества расположения портов Fujian Port Group и глобальные судоходные ресурсы SITC. Компании будут совместно продвигать строительство морских путей, создавать новую бизнес-модель современной портовой и судоходной экономики, а также строить модель сотрудничества в портах и судоходстве. Это сотрудничество направлено на содействие высококачественному развитию портовой и судоходной индустрии.

Финансовый отчет

За 1К 2024 SITC выпустила только краткий операционный отчет. Полугодовые финансовые результаты ожидаются примерно в середине августа 2024 года. В 1К 2024 выручка снизилась на 10,0% г/г, до $548,9 млн вследствие уменьшения средней ставки фрахта на 17,4% г/г, до $596,7 за TEU. При этом объем контейнерных перевозок составил 745,05 тыс. TEU (+7,5% г/г).

С 2020 по 2022 год COVID вызвал беспрецедентный бум в контейнерных перевозках. Со стороны спроса потребители заказывали физические товары в беспрецедентных объемах, чтобы скоротать время на карантине. В то же время предложение было ограничено из-за консолидации отрасли и многих лет низких объемов строительства новых судов. Портовая задержка и процедуры тестирования и инкубации COVID также связывали суда. Средняя ставка фрахта SITC в 2022 году была почти вдвое выше, чем в 2019 году. Из-за пиковых ставок фрахта показатели прибыли и дивидендов компании были значительно выше в 2021–2023 гг. Сейчас данный этап позади, и величина средней ставки фрахта сопоставима со значениями средней ставки фрахта 2019–2020 гг. К концу 2023 года ставки вернулись к уровням, близким к доковидному периоду. Это привело к нормализации показателей маржи из-за ухода «ковидной премии» в ставках фрахта, но компания остается стабильной и прибыльной.

Динамика средней ставки фрахта и объема контейнерных перевозок за 2019–2023 гг.

Несмотря на падение финансовых показателей в 2023 году, показатели рентабельности по EBITDA и чистой прибыли остаются выше средних за последние 10 лет.

Динамика маржи по EBITDA и чистой прибыли за 10 лет, %

SITC: финансовые результаты за 2П 2023 и 2023 г.

SITC: историческая и прогнозная динамика ключевых финансовых показателей, млн $

Дивиденды

SITC осуществляет дивидендные выплаты дважды в год. Вследствие благоприятных рыночных условий в 2022 году компания выплатила рекордные дивиденды. Ожидаемый дивиденд в 2024 году составит HKD 1,176 (+6,9% г/г), что соответствует текущей дивидендной доходности в размере 5,9%.

Дивиденд на одну акцию, HKD

Оценка

Для оценки стоимости SITC мы использовали сравнительный метод, основываясь на прогнозных финансовых показателях на 2024 год. Наша оценка определяется как среднее арифметическое оценок по мультипликаторам EV/EBITDA, EV/S, P/DPS 2024E аналогов с листингом на Гонконгской бирже.

Наша оценка справедливой стоимости SITC в перспективе 12 мес. составляет HKD 58,3 млрд, целевая цена на акцию равна HKD 21,7, что предполагает потенциал роста на 8,4% от текущего ценового уровня. Рейтинг — «Держать».

Средневзвешенная целевая цена по выборке аналитиков с исторической результативностью прогнозов не менее среднего составляет, по нашим расчетам, HKD 17,8 (даунсайд — 11%), рейтинг акции — 3,0 (значение рейтинга 5,0 соответствует рекомендации Strong Buy, а 1,0 — Strong Sell).

В том числе оценка целевой цены акций SITC аналитиками CHINA INTERNATIONAL CAPITAL CORPORATION составляет HKD 16,0 (рейтинг — «Держать»), HUATAI FINANCIAL HOLDINGS — HKD 19,7 («Держать»).

Технический анализ

С технической точки зрения на недельном графике акции SITC движутся в восходящем тренде. Ближайшим важным уровнем сопротивления является HKD 21,75, что соответствует целевой цене. Пробитие этого уровня может привести к укреплению котировок, однако ожидать возврата к рекордным уровням 2021–2022 гг. пока не следует, учитывая, что те уровни достигнуты за счет повышенной прибыли и дивидендов в условиях аномально высоких ставок за фрахт.

Мы присваиваем рейтинг «Держать» акциям SITC International Holdings с целевой ценой HKD 21,7 на 12 мес., что предполагает потенциал роста на 8,4% от текущего ценового уровня.

SITC International Holdings — ведущая судоходная компания в Азиатско-Тихоокеанском регионе, которая предоставляет комплексные транспортные и логистические решения.

Компания обслуживает 76 маршрутов через 79 крупных портов в Азии, включая Китай, Японию, Корею, Тайвань и др.

На 31 декабря 2023 года компания управляет флотом из 103 судов общей вместимостью 162,9 тыс. TEU, средний возраст которых не превышает 8 лет.

Ключевой фактор роста — расширение маршрутной сети и флота.

Расширение флота. За последние 5 лет флот компании рос со среднегодовым темпом (CAGR) 6%, а количество собственных судов увеличилось на 26% с 2019 года. В 2023 году компания добавила 12 новых судов и продала 4 старых. В начале 2024 года компания приобрела 5 подержанных судов и заключила контракт на строительство 2 новых за $ 39,7 млн. Ожидается поставка 9 новых судов в 2024 году.

Снижение финансовых показателей в 2023 году уже отражено в текущих котировках. В 2023 году выручка SITC уменьшилась на 40,9% г/г, до $ 2 429 млн, а чистая прибыль сократилась на 72,7% г/г, до $ 531,4 млн. При этом маржа по EBITDA и чистой прибыли по-прежнему выше среднего уровня за последние 10 лет. Снижение финансовых показателей компании обусловлено нормализацией ставок за фрахт после ухода «ковидной премии».

Несмотря на падение финансовых показателей, компания продолжает выплачивать дивиденды. Ожидаемый дивиденд в 2024 году составит HKD 1,176, что соответствует текущей дивидендной доходности в размере 5,9%.

Для расчета целевой цены мы использовали оценку по прогнозным мультипликаторам EV/EBITDA, EV/S, P/DPS 2024E относительно аналогов. Наша оценка предполагает апсайд 8,4%.

Ключевыми рисками мы видим усиление геополитических рисков в мире, снижение фрахтовых ставок и рост топливных расходов.

Описание эмитента

SITC International Holdings — это ведущая судоходная компания в Азиатско-Тихоокеанском регионе (со штаб-квартирой в Гонконге), которая предлагает своим клиентам комплексные транспортные и логистические решения. Деятельность Группы охватывает интегрированные логистические услуги, такие как контейнерные перевозки, экспедирование грузов, агентские услуги, обслуживание складов и терминалов, лизинг контейнерных судов и земельных участков, а также другие услуги.

Почти вся выручка SITC поступает от сегмента контейнерных перевозок и логистики, который охватывает предоставление контейнерных перевозок, экспедирование грузов, агентирование и складирование. Сегмент навалочных и других грузов предоставляет услуги по аренде сухогрузов и земельных участков.

По состоянию на 31 декабря 2023 года компания управляет флотом из 103 судов общей вместимостью 162,9 тыс. TEU (двадцатифутовый эквивалент), состоящим из 97 собственных (155,7 тыс. TEU) и 6 зафрахтованных судов (7,1 тыс. TEU), средний возраст которых не превышает 8 лет. Кроме того, компания управляла около 1,89 млн м² складских терминалов и 0,128 млн м² складских помещений.

За последние 5 лет флот компании стабильно растет со среднегодовым темпом роста (CAGR), равным 6%, а количество собственных судов увеличилось на 26% в 2023 году по сравнению с 2019 годом.

Динамика флота SITC за 2019–2023 гг.

SITC обслуживает 76 маршрута, включая 79 крупных портов в различных странах и регионах, в том числе материковый Китай, Японию, Корею, Тайвань, Гонконг, Вьетнам, Таиланд, Филиппины, Камбоджу, Индонезию, Сингапур, Малайзию, Бруней, Бангладеш, Мьянму и Индию.

На 31 декабря 2023 года 39% выручки компании приходилось на Китай, 34% — на Юго-Восточную Азию, 21% — на Японию и 6% — на другие регионы.

Факторы привлекательности

Расширение флота. В 2023 году SITC расширила региональные маршруты в Азии. Число собственных судов достигло 97, а общий флот — 103. Компания добавила 12 новых судов в собственный флот и продала 4 старых, тем самым оптимизировав структуру флота. В начале 2024 года SITC International Holdings приобрела 5 подержанных судов и 2 новых, находящихся в стадии строительства, за $ 39,7 млн. Ожидается поставка 9 контейнеровозов в 2024 году.

Следование экологии: контейнеры из экологически чистых материалов. В начале апреля SITC представила новую серию 10,000 TEU контейнеров, изготовленных из экологически чистых материалов, таких как бамбуковая облицовка, вододисперсионные краски и др. Эти контейнеры значительно снижают выбросы летучих органических соединений, на 85%, улучшают качество воздуха и используют возобновляемый ресурс — бамбук. Завершение производства и поставка контейнеров запланированы на начало апреля 2024 года.

Следование экологии: энергосберегающие рефрижераторные контейнеры. SITC Line арендовала 2000T EU рефрижераторных контейнеров с инверторными компрессорами. Процесс производства этих контейнеров исключает горячее цинковое напыление и битумную краску, что существенно снижает выбросы загрязняющих веществ и уменьшает вредное воздействие на рабочих. Эти контейнеры позволяют экономить до 20% энергии по сравнению с традиционными рефрижераторными контейнерами. SITC продолжает придерживаться концепции «Зеленых контейнеров», заменяя старые модели на энергосберегающие и экологически чистые варианты.

Стратегическое сотрудничество компаний SITC и Fujian Port Group. 19 мая 2024 года компании SITC и Fujian Port Group подписали рамочное соглашение о стратегическом сотрудничестве. В ходе встречи лидеры обеих сторон представили бизнес и развитие своих предприятий в Китае и Индонезии. В будущем, в рамках национальной политики «Один пояс, один путь», стороны планируют использовать преимущества расположения портов Fujian Port Group и глобальные судоходные ресурсы SITC. Компании будут совместно продвигать строительство морских путей, создавать новую бизнес-модель современной портовой и судоходной экономики, а также строить модель сотрудничества в портах и судоходстве. Это сотрудничество направлено на содействие высококачественному развитию портовой и судоходной индустрии.

Финансовый отчет

За 1К 2024 SITC выпустила только краткий операционный отчет. Полугодовые финансовые результаты ожидаются примерно в середине августа 2024 года. В 1К 2024 выручка снизилась на 10,0% г/г, до $548,9 млн вследствие уменьшения средней ставки фрахта на 17,4% г/г, до $596,7 за TEU. При этом объем контейнерных перевозок составил 745,05 тыс. TEU (+7,5% г/г).

С 2020 по 2022 год COVID вызвал беспрецедентный бум в контейнерных перевозках. Со стороны спроса потребители заказывали физические товары в беспрецедентных объемах, чтобы скоротать время на карантине. В то же время предложение было ограничено из-за консолидации отрасли и многих лет низких объемов строительства новых судов. Портовая задержка и процедуры тестирования и инкубации COVID также связывали суда. Средняя ставка фрахта SITC в 2022 году была почти вдвое выше, чем в 2019 году. Из-за пиковых ставок фрахта показатели прибыли и дивидендов компании были значительно выше в 2021–2023 гг. Сейчас данный этап позади, и величина средней ставки фрахта сопоставима со значениями средней ставки фрахта 2019–2020 гг. К концу 2023 года ставки вернулись к уровням, близким к доковидному периоду. Это привело к нормализации показателей маржи из-за ухода «ковидной премии» в ставках фрахта, но компания остается стабильной и прибыльной.

Динамика средней ставки фрахта и объема контейнерных перевозок за 2019–2023 гг.

Несмотря на падение финансовых показателей в 2023 году, показатели рентабельности по EBITDA и чистой прибыли остаются выше средних за последние 10 лет.

Динамика маржи по EBITDA и чистой прибыли за 10 лет, %

SITC: финансовые результаты за 2П 2023 и 2023 г.

SITC: историческая и прогнозная динамика ключевых финансовых показателей, млн $

Дивиденды

SITC осуществляет дивидендные выплаты дважды в год. Вследствие благоприятных рыночных условий в 2022 году компания выплатила рекордные дивиденды. Ожидаемый дивиденд в 2024 году составит HKD 1,176 (+6,9% г/г), что соответствует текущей дивидендной доходности в размере 5,9%.

Дивиденд на одну акцию, HKD

Оценка

Для оценки стоимости SITC мы использовали сравнительный метод, основываясь на прогнозных финансовых показателях на 2024 год. Наша оценка определяется как среднее арифметическое оценок по мультипликаторам EV/EBITDA, EV/S, P/DPS 2024E аналогов с листингом на Гонконгской бирже.

Наша оценка справедливой стоимости SITC в перспективе 12 мес. составляет HKD 58,3 млрд, целевая цена на акцию равна HKD 21,7, что предполагает потенциал роста на 8,4% от текущего ценового уровня. Рейтинг — «Держать».

Средневзвешенная целевая цена по выборке аналитиков с исторической результативностью прогнозов не менее среднего составляет, по нашим расчетам, HKD 17,8 (даунсайд — 11%), рейтинг акции — 3,0 (значение рейтинга 5,0 соответствует рекомендации Strong Buy, а 1,0 — Strong Sell).

В том числе оценка целевой цены акций SITC аналитиками CHINA INTERNATIONAL CAPITAL CORPORATION составляет HKD 16,0 (рейтинг — «Держать»), HUATAI FINANCIAL HOLDINGS — HKD 19,7 («Держать»).

Технический анализ

С технической точки зрения на недельном графике акции SITC движутся в восходящем тренде. Ближайшим важным уровнем сопротивления является HKD 21,75, что соответствует целевой цене. Пробитие этого уровня может привести к укреплению котировок, однако ожидать возврата к рекордным уровням 2021–2022 гг. пока не следует, учитывая, что те уровни достигнуты за счет повышенной прибыли и дивидендов в условиях аномально высоких ставок за фрахт.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба