3 июня 2024 Финам Беленькая Ольга

Предстоящее заседание ЦБ будет первым в этом году, где присутствует интрига – рынок готовится к возможному повышению ключевой ставки. Впрочем, как следует из резюме ЦБ, опция повышения ставки рассматривалась и на февральском, и на мартовском, и на апрельском заседании. Но тогда достаточно четко транслировался сигнал, что это не базовый сценарий, а мнение отдельных членов совета директоров.

21 мая зампред ЦБ А. Заботкин сказал, что альтернативный сценарий (повышение ставки) будет предметно рассматриваться и на июньском заседании. «Насколько значимо изменится суждение о вероятности его реализации, будет понятно по итогам обсуждения». Также он отметил, что экономика остается в состоянии перегрева, что создает устойчивое инфляционное давление и что поступившие после апрельского заседания совета директоров данные усиливают аргументы в пользу поддержания жесткой денежно-кредитной политики (ДКП) в течение продолжительного времени. Мы проанализировали возможную реакцию ЦБ в аналитической записке.

За прошедшую неделю поступили дополнительные данные – в том числе мониторинг предприятий от Банка России, динамика кредитования в апреле, аналитические обзоры ЦБ. Они в целом говорят о том, что риски стабилизации инфляции на повышенном уровне возросли: текущие темпы инфляции ускорились и вернулись к уровням января-февраля, инфляционные ожидания населения повысились, напряженность на рынке труда растет, кредитование продолжает расти повышенными темпами. Поэтому для возвращения инфляции к цели необходимо поддержание жестких денежно-кредитных условий (ДКУ) в течение более продолжительного времени. Более того, как считают аналитики ЦБ («О чем говорят тренды») «если дезинфляция не возобновится в ближайшие месяцы, то это, возможно, будет свидетельствовать о недостаточной жесткости текущих ДКУ для возвращения инфляции к цели». Там же говорится, что если текущие темпы роста цен и инфляционные ожидания не возобновят снижение, то для восстановления ценовой стабильности может потребоваться дополнительное ужесточение ДКУ.

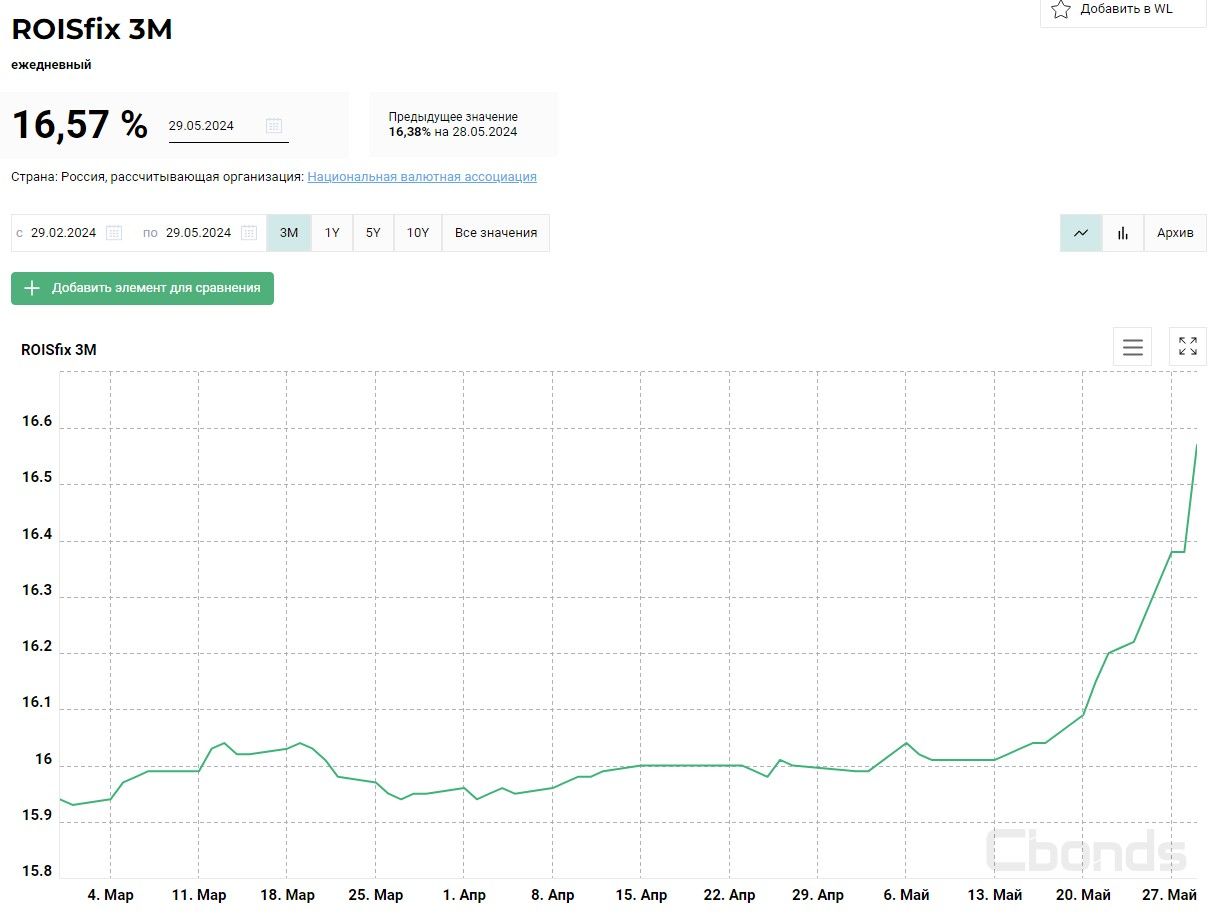

Между тем, ужесточение ДКУ фактически уже произошло за счет более жесткой риторики ЦБ – так, с последнего заседания ЦБ (26 апреля) доходность индекса ОФЗ выросла с 13,73% до 15,07%. График 3-месячной ставки денежного рынка Roisfix, державшийся в последние месяцы вблизи отметки 16%, резко пошел вверх с третьей декады мая (после выступления А. Заботкина и публикации материалов ЦБ). Доходность июльских ОФЗ уже закладывает сохранение ключевой ставки на текущем уровне до середины 2025 г. (либо ее повышение и последующее снижение). Некоторые банки, не дожидаясь заседания ЦБ, повысили в последние дни процентные ставки по вкладам и рыночной ипотеке. Последний макроопрос аналитиков, опубликованный ЦБ на этой неделе, показал очередной сдвиг вверх прогнозной траектории средней ключевой ставки на 2024-26 гг (при этом медианный прогноз предполагает все же небольшое снижение ставки в конце этого года) и повышение оценки долгосрочной нейтральной ставки с 7% до 7,5%. Но по мере приближения к заседанию ожидания некоторых аналитиков смещаются в сторону повышения ключевой ставки до 17% или даже выше.

В резюме обсуждения ключевой ставки на мартовском заседании сформулированы критерии, при которых могут сложиться условия для ее повышения: 1) закрепление инфляции на текущем уровне (особенно в устойчивой ее части) или ее увеличение; 2) отсутствие признаков снижения или дальнейший рост потребительской активности; 3) увеличение жесткости рынка труда и масштабов положительного разрыва выпуска в экономике; 4) реализация иных проинфляционных рисков, угрожающих возвращению инфляции к цели в 2024 году. Первый признак и увеличение напряженности на рынке труда проявились достаточно отчетливо, по остальным риски возросли, но на наш взгляд, пока недостаточно данных, т.к. есть и определенные намеки на стабилизацию. Так, аналитики ЦБ отмечают, что в апреле в российской экономике появились отдельные признаки замедления роста, прежде всего в сегменте услуг, а в обзоре ЦБ по региональной экономике говорится, что активный рост (потребительской активности), характерный в предыдущие месяцы для большинства регионов, в апреле – мае сменился стабилизацией по мере удовлетворения спроса на товары длительного пользования в условиях повышенных инфляционных ожиданий. Майский опрос промышленных предприятий (Институт народнохозяйственного прогнозирования РАН) указывает на некоторое снижение индекса промышленного оптимизма и оценок спроса.

На наш взгляд, по-прежнему базовым сценарием остается ужесточение риторики регулятора на заседании 7 июня в пользу более продолжительного сохранения ключевой ставки на уровне 16% и возможности ее повышения в случае, если данные в ближайшие месяцы не покажут снижения текущих темпов инфляции, инфляционных ожиданий и замедления роста кредитования. Мы полагаем, что к июньскому заседанию у ЦБ еще не будет достаточно убедительных данных для вывода о недостаточной жесткости ДКП.

Как справедливо отмечают аналитики ЦБ («О чем говорят тренды»), инфляция – это «зеркало заднего вида», результирующий фактор работы каналов трансмиссионного механизма, поэтому текущее ускорение роста цен может быть индикатором «перегрева» экономики в начале года, однако апрельский базовый сценарий ЦБ предполагал сокращение дисбаланса спроса и предложения в течение года. Данные о том, как изменился баланс спроса и предложения во 2кв могут появиться к июльскому заседанию, которое будет к тому же «опорным», с обновлением макропрогнозов. 7 июня у ЦБ не будет даже полных данных Росстата по инфляции за май и только выйдут экономические индикаторы за апрель. «За горизонтом» июньского заседания остаются очень важные факторы, которые могут повлиять на ДКП до конца года: отмена льготной безадресной ипотеки с июля, новые среднесрочные бюджетные параметры, влияние на инфляционные ожидания проинфляционных факторов со стороны предложения (потеря части урожая из-за аномально холодного начала мая, повышение тарифов ЖКХ с июля, сокращение предложения импортных товаров из-за проблем с расчетами), устойчивость укрепления курса рубля (дезинфляционный фактор). При значении ключевой ставки около 10% в реальном выражении (по отношению к среднему SAAR за 4М24) и уже по факту ужесточившихся ДКУ вследствие риторики ЦБ вполне можно подождать с решением о повышении ключевой ставки до июльского заседания.

Однако не исключено, что изменившиеся в последнее время прогнозы участников рынка в пользу повышения ключевой ставки могут стать «самосбывающимися» - хотя до сих пор регулятор называл это альтернативным сценарием, у него может возникнуть соблазн «не разочаровывать рынок» и закрепить ужесточение ДКУ уже ожидаемым повышением ставки до 17%. Условно, вероятность этого сценария можно оценить в 30-40%.

При этом риски состоят в том, что даже повышение «ключа» до 17% вряд ли сейчас ускорит снижение инфляции – сберегательная активность и так высока, а кредитование и потребление пока малочувствительно к высоким ставкам, более того, как следует из обзоров ЦБ, население адаптировалось к высоким процентным ставкам, комбинируя использование кредитов (в т.ч. льготных, беспроцентных в рамках грейс-периодов) и сбережения на депозитах с высокой доходностью. Т.е. медленная и относительно слабая реакция спроса на кредиты на высокую ставку может быть связана не с недостаточно высоким уровнем ставки, а с другими факторами. Если в попытке ускорить снижение инфляции к цели ЦБ будет пытаться дойти до «заградительного» уровня ключевой ставки (который сейчас можно определить только опытным путем), повышая ставку сразу на 200-300 б.п., то результатом может стать резкая остановка кредитования и рост проблемных кредитов. На данный момент мы считаем такой сценарий маловероятным.

Аргументы за повышение ключевой ставки:

1. Инфляционные ожидания населения (медианная оценка ожидаемой инфляции на горизонте следующих 12 мес) в мае впервые с начала года повысились - до 11,7% с 11% в апреле, при этом оценка наблюдаемой населением инфляции (за последние 12 мес) в мае продолжила снижаться и составила 14% после 14,4% в апреле. Повышение инфляционных ожиданий – неприятный фактор для ЦБ, поскольку оно может дополнительно «подогреть» и без того высокую потребительскую активность и спрос на кредиты. В то же время А. Заботкин отметил, что показатель остается в том же диапазоне, что и последние несколько месяцев, а для населения со сбережениями существенно не изменился и остается на нижней границе диапазона последних месяцев.

2. По оценке аналитиков ЦБ, в апреле – первой половине мая рост потребительских цен с поправкой на сезонные факторы ускорился и вернулся к значениям января-февраля (6-7%), при этом ускорение связано преимущественно с устойчивыми компонентами инфляции. В апреле, по оценке ЦБ, текущая инфляция ускорилась до 5,8% SAAR (в марте 4,5% SAAR, в 1кв24 5,7% SAAR). По оценке аналитиков ЦБ, устойчивое инфляционное давление в апреле повысилось и превысило уровень I квартала, а недельные данные говорят о том, что в мае отклонение вверх от траектории 4% вероятно увеличится. В частности, в апреле ускорились текущие темпы роста цен на продовольствие, топливо, стройматериалы. Замедление текущих темпов рост на услуги можно было бы считать успехом, однако оно было обеспечено за счет волатильных компонент цен на услуги транспорта и зарубежного туризма, в то время как без учета этих компонентов рост стоимости услуг заметно ускорился (12,6% после 6,2% м/м SAAR), в основном за счет повышения тарифов сотовой связи. Первая половина мая характеризовалась ускоренным ростом цен, в т.ч. за счет отмечаемого некоторыми аналитиками повышения цен на российские автомобили, однако за недели с 14 по 20 мая и с 21 по 27 мая он замедлился до более «спокойных» 0,10-0,11% в неделю. По состоянию на 27 мая инфляция с начала месяца составила 0,48% и может составить около 0,5% по итогам мая (как и в апреле). Однако с учетом сезонности это будет означать большее отклонение от траектории 4%, чем в апреле – по оценке аналитиков ЦБ, для апреля этой траектории соответствует месячный рост цен на 0,35%, а для мая – на 0,28%. Как полагает ЦБ («Обзор региональной экономики») основным проинфляционным фактором во всех макрорегионах оставался высокий потребительский спрос, превышающий возможности производства. По мнению аналитиков ЦБ («О чем говорят тренды») ускорить затормозившийся процесс дезинфляции могут ужесточение ДКУ и нормализация бюджетной политики.

3. Экономическая активность остается высокой. «Обзор региональной экономики» - в апреле — мае 2024 года в регионах России рост экономики продолжился за счет увеличения внутреннего спроса. Повышение доходов и кредитования поддерживало потребительскую активность. Вместе с тем отмечается, что активный рост (потребительской активности), характерный в предыдущие месяцы для большинства регионов, в апреле – мае сменился стабилизацией по мере удовлетворения спроса на товары длительного пользования в условиях повышенных инфляционных ожиданий.

4. Мониторинг предприятий (ЦБ) в мае показал скорее проинфляционную картину – индикатор бизнес-климата обновил максимум за 12 лет. Инвестиционная активность компаний в I квартале заметно расширилась, ее оценки обновили исторический максимум, ожидания инвестиционной активности на II квартал 2024 г. – на новом максимуме. Обеспеченность кадрами в I квартале 2024 г. снизилась до минимума за всю историю наблюдений, планы компаний по найму на II квартал 2024 г. – на максимуме. Ценовые ожидания бизнеса остались на уровне прошлого месяца, что существенно выше значений 2017 – 2019 гг. При этом предприятия полагают, что условия кредитования ужесточились в меньшей степени, чем в апреле (повышение процентных ставок в ряде случаев компенсировалось смягчением неценовых условий кредитования). Вместе с тем опросы ИНП РАН и ИБК Банка России зафиксировали небольшое снижение оценок текущих бизнес-условий и краткосрочных ожиданий компаний, однако в целом они остаются на исторически высоких уровнях.

5. Усиление напряженности на рынке труда создает условия для продолжения роста трудовых доходов населения высокими темпами, поэтому для сдерживания роста потребления может требоваться более высокая норма сбережений, чем сейчас.

6. Кредитование в апреле продолжало расти повышенными темпами, слабо реагируя на высокую ключевую ставку. По данным ЦБ, рост корпоративного кредитования ускорился до 1,9% м/м после 1,8% в марте (хотя с учетом сезонности немного замедлился – до 1,3 с 1,6% м/м SA в марте). В апреле банки ускорили рост ипотечного портфеля до 1,4% м/м после 1,2% в марте, выдачи выросли на 4%, при этом на выдачи в рамках программ господдержки (по ним выдачи увеличились на 7%) по-прежнему приходится 75% всех выдач ипотеки, в то время как выдачи рыночной ипотеки несколько сократились вследствие высокой стоимости кредита. Темпы роста потребительского кредитования в апреле сохранились на высоком уровне марта (1,8% м/м), по мнению ЦБ, это может быть связано c увеличением доходов населения, благодаря которому сохраняется высокая потребительская активность. Высокие ставки по вкладам влияют на поведение заемщиков, неожиданным образом сдерживая желаемое для ЦБ замедление кредитования – так, заемщики замедлили досрочное погашение ипотеки и предпочитают пользоваться грейс-периодом по кредитным картам, размещая свободные средства на депозитах. Предпринимаемое ЦБ ужесточение макропруденциального регулирования (с 3кв объявлен очередной раунд ужесточения макропруденциальных лимитов по кредитам с высоким показателем долговой нагрузки) в основном направлено на ограничение кредитования с высоким уровнем риска, а не на общее замедление роста кредитования. Таким образом, ДКУ могут быть недостаточно жесткими для замедления роста кредитования.

7. Предложения Минфина по налоговой реформе, по оценке Минфина, позволят получить в будущем году дополнительные налоговые поступления на 2,6 трлн руб. На первый взгляд, это соответствует принципу финансирования дополнительных госрасходов (в связи с реализацией президентского послания и майского указа) за счет повышения ненефтегазовых налогов – это то, что было заложено в базовом сценарии ЦБ и может условно рассматриваться как монетарно нейтральный вариант. В противном случае, если бы дополнительные расходы финансировались за счет расширения структурного дефицита и заимствований, ЦБ пришлось бы компенсировать это более высокой траекторией ключевой ставки. Однако в краткосрочной перспективе повышение корпоративных налогов при «перегретом» потребительском спросе и умеренной прогрессии НДФЛ может сопровождаться попытками предприятий переложить рост налоговой нагрузки в рост потребительских цен. Это могло бы стать проинфляционным фактором либо в начале 2025 г, либо даже еще в 2024 г (по аналогии с тем, как предприятия начали еще в 2018 г готовиться к повышению НДС с 2019 г., превентивно закладывая его в повышение отпускных цен).

Аргументы против повышения ключевой ставки.

1. Как отмечают аналитики ЦБ, в апреле в российской экономике появились отдельные признаки замедления роста, прежде всего в сегменте услуг. Вместе с тем потребительские сектора по-прежнему остались на траектории активного роста. Апрельский базовый сценарий ЦБ предполагает замедление темпов роста внутреннего спроса в экономике в течение года (Э. Набиуллина говорила, что это ожидается уже со 2кв24) – на наш взгляд, пока недостаточно данных для того, чтобы утверждать, что этого не произойдет.

2. Депозитный канал трансмиссионного механизма ДКП действует достаточно успешно – в апреле ЦБ зафиксировал приток средств населения на +2,1% м/м после +1,9% в марте в условиях привлекательных депозитных ставок. Впрочем, аналитики ЦБ отмечают небольшое снижение нормы сбережений в 1кв24 (что нежелательно в условиях высоких темпов роста доходов).

3. Отмена льготной безадресной ипотеки с июля, как ожидается, приведет к замедлению роста ипотечного кредитования. По словам директора департамента финансовой стабильности ЦБ Е. Даниловой, «прекращение льготной программы с 1 июля и изменение условий семейной программы будет означать ужесточение условий в целом, будет означать снижение спроса на ипотеку, на жилье, возможно, тоже на смежные виды кредитования. Это может оказать влияние на совокупный спрос в экономике и на замедление инфляции. Видя такие эффекты в экономике, Банк России может пойти на смягчение денежно-кредитной политики».

4. Внешнеторговый баланс РФ в марте-апреле существенно улучшился. Как отмечают аналитики ЦБ, это было связано как с увеличением стоимости энергетического экспорта, так и с отсутствием сезонного увеличения импорта. Последнее, судя по всему, отражает не охлаждение внутреннего спроса, а проблемы с внешнеторговыми расчетами. Одно из наблюдаемых последствий – неожиданно быстрое укрепление курса рубля (курс доллара опустился ниже 90 руб). Это могло бы оказать сдерживающее влияние на инфляцию, но остается неизвестным, насколько устойчивым окажется снижение импорта (по мнению аналитиков ЦБ, если, как это уже происходило раньше, проблема с платежами за импорт будет оперативно решена, то импорт быстро восстановится, причем, вероятно, «с перелетом» для компенсации недоввезенных ранее объемов, ведь спрос на импорт, как минимум, сохранился, если же решение проблемы с платежами за импорт затянется, то внешнеторговый профицит может оставаться повышенным более продолжительное время, что поддержит рубль). Но во втором случае дезинфляционное влияние укрепления рубля может быть компенсировано ростом стоимости импортируемых товаров из-за усложнения логистики и расчетов.

5. Ужесточение ДКУ уже по факту произошло, процесс ускорился с третьей декады мая (выступление А. Заботкина). Ставки денежного рынка и доходности ОФЗ с погашением в июле 2025 г. предполагают возможность повышения ключевой ставки или ее сохранение на текущем уровне в течение длительного времени. Так, средние ожидаемые ставки Roisfix на ближайшие 3 и 6 месяцев составляют 16,8% и 17,2% соответственно. В последнем макроопросе ЦБ (24-28 мая) аналитики повысили прогноз по средней ключевой ставке на 2024 год до 15,9% с 14,9% в апреле, на 2025 год - до 12,4% с 10,4%, на 2026 год - до 9,4% с 8,1%. Т.е. новый прогноз средней ключевой ставки ЦБ на этот год уже вблизи верхней границы апрельского прогноза ЦБ, а оценки на 2025-26 гг заметно выше верхних границ прогнозных диапазонов ЦБ. Оценка нейтральной ключевой ставки в мае выросла до 7,5% с 7,0% в предыдущих опросах.

Реальные процентные ставки, рассчитанные с использованием различных показателей инфляционных ожиданий и инфляционного давления, близки к максимальным за период таргетирования инфляции и сохраняются на этих уровнях уже несколько месяцев. Так, по отношению к инфляции SAAR реальная ключевая ставка составляет около 10%. Как отметила на апрельской пресс-конференции Э. Набиуллина, в базовом сценарии ЦБ ожидает, что со 2кв24 экономика начнет переходить к более сбалансированным темпам роста, сокращая «перегрев». На наш взгляд, для того, чтобы принять решение о повышении ключевой ставки, регулятор должен прийти к выводу, что уже достигнутой жесткости даже при более длительном сохранении ставки на текущем уровне, будет недостаточно для дальнейшего замедления инфляции. Однако такой вывод пока неочевиден – на момент заседания у ЦБ не будет даже полных данных по инфляции за май, не говоря уже о других показателях экономической активности за 2кв24 – но они появятся к июльскому заседанию, которое будет «опорным» - с обновлением макропрогнозов и прогноза средней ключевой ставки.

«За горизонтом» июньского заседания остаются очень важные факторы, которые могут повлиять на ДКП до конца года:

1. Ожидаемая отмена безадресной льготной ипотеки с июля. Как следует из Резюме, на прошлом заседании участники полагали, что прекращение действия безадресной льготной ипотеки с июля окажет заметное дополнительное сдерживающее влияние на динамику ипотечного кредита.

2. Новые среднесрочные бюджетные параметры. Министр финансов А. Силуанов подтвердил планы перехода к первичному структурному балансу бюджета России с 2025 г., что должно сдерживать инфляционные процессы и ускорит возвращение процентных ставок к нормальному уровню. На данный момент известны предложения Минфина по налоговой реформе, которые еще будут обсуждаться в Госдуме. Но пока не известны новые проектировки бюджета на ближайшие 3 года.

3. В ближайшие месяцы могут проявиться дополнительные проинфляционные факторы со стороны предложения и их влияние на устойчивые компоненты инфляции и инфляционные ожидания еще предстоит оценить. К ним можно отнести – частичные потери урожая в результате очень холодной первой половины мая, эффект от повышения тарифов ЖКХ с 1 июля, возможный проинфляционный эффект от вынужденного сокращения импорта по причине проблем с проведением платежей. С другой стороны, неожиданное укрепление рубля, если оно окажется устойчивым, может внести вклад в замедление инфляции.

21 мая зампред ЦБ А. Заботкин сказал, что альтернативный сценарий (повышение ставки) будет предметно рассматриваться и на июньском заседании. «Насколько значимо изменится суждение о вероятности его реализации, будет понятно по итогам обсуждения». Также он отметил, что экономика остается в состоянии перегрева, что создает устойчивое инфляционное давление и что поступившие после апрельского заседания совета директоров данные усиливают аргументы в пользу поддержания жесткой денежно-кредитной политики (ДКП) в течение продолжительного времени. Мы проанализировали возможную реакцию ЦБ в аналитической записке.

За прошедшую неделю поступили дополнительные данные – в том числе мониторинг предприятий от Банка России, динамика кредитования в апреле, аналитические обзоры ЦБ. Они в целом говорят о том, что риски стабилизации инфляции на повышенном уровне возросли: текущие темпы инфляции ускорились и вернулись к уровням января-февраля, инфляционные ожидания населения повысились, напряженность на рынке труда растет, кредитование продолжает расти повышенными темпами. Поэтому для возвращения инфляции к цели необходимо поддержание жестких денежно-кредитных условий (ДКУ) в течение более продолжительного времени. Более того, как считают аналитики ЦБ («О чем говорят тренды») «если дезинфляция не возобновится в ближайшие месяцы, то это, возможно, будет свидетельствовать о недостаточной жесткости текущих ДКУ для возвращения инфляции к цели». Там же говорится, что если текущие темпы роста цен и инфляционные ожидания не возобновят снижение, то для восстановления ценовой стабильности может потребоваться дополнительное ужесточение ДКУ.

Между тем, ужесточение ДКУ фактически уже произошло за счет более жесткой риторики ЦБ – так, с последнего заседания ЦБ (26 апреля) доходность индекса ОФЗ выросла с 13,73% до 15,07%. График 3-месячной ставки денежного рынка Roisfix, державшийся в последние месяцы вблизи отметки 16%, резко пошел вверх с третьей декады мая (после выступления А. Заботкина и публикации материалов ЦБ). Доходность июльских ОФЗ уже закладывает сохранение ключевой ставки на текущем уровне до середины 2025 г. (либо ее повышение и последующее снижение). Некоторые банки, не дожидаясь заседания ЦБ, повысили в последние дни процентные ставки по вкладам и рыночной ипотеке. Последний макроопрос аналитиков, опубликованный ЦБ на этой неделе, показал очередной сдвиг вверх прогнозной траектории средней ключевой ставки на 2024-26 гг (при этом медианный прогноз предполагает все же небольшое снижение ставки в конце этого года) и повышение оценки долгосрочной нейтральной ставки с 7% до 7,5%. Но по мере приближения к заседанию ожидания некоторых аналитиков смещаются в сторону повышения ключевой ставки до 17% или даже выше.

В резюме обсуждения ключевой ставки на мартовском заседании сформулированы критерии, при которых могут сложиться условия для ее повышения: 1) закрепление инфляции на текущем уровне (особенно в устойчивой ее части) или ее увеличение; 2) отсутствие признаков снижения или дальнейший рост потребительской активности; 3) увеличение жесткости рынка труда и масштабов положительного разрыва выпуска в экономике; 4) реализация иных проинфляционных рисков, угрожающих возвращению инфляции к цели в 2024 году. Первый признак и увеличение напряженности на рынке труда проявились достаточно отчетливо, по остальным риски возросли, но на наш взгляд, пока недостаточно данных, т.к. есть и определенные намеки на стабилизацию. Так, аналитики ЦБ отмечают, что в апреле в российской экономике появились отдельные признаки замедления роста, прежде всего в сегменте услуг, а в обзоре ЦБ по региональной экономике говорится, что активный рост (потребительской активности), характерный в предыдущие месяцы для большинства регионов, в апреле – мае сменился стабилизацией по мере удовлетворения спроса на товары длительного пользования в условиях повышенных инфляционных ожиданий. Майский опрос промышленных предприятий (Институт народнохозяйственного прогнозирования РАН) указывает на некоторое снижение индекса промышленного оптимизма и оценок спроса.

На наш взгляд, по-прежнему базовым сценарием остается ужесточение риторики регулятора на заседании 7 июня в пользу более продолжительного сохранения ключевой ставки на уровне 16% и возможности ее повышения в случае, если данные в ближайшие месяцы не покажут снижения текущих темпов инфляции, инфляционных ожиданий и замедления роста кредитования. Мы полагаем, что к июньскому заседанию у ЦБ еще не будет достаточно убедительных данных для вывода о недостаточной жесткости ДКП.

Как справедливо отмечают аналитики ЦБ («О чем говорят тренды»), инфляция – это «зеркало заднего вида», результирующий фактор работы каналов трансмиссионного механизма, поэтому текущее ускорение роста цен может быть индикатором «перегрева» экономики в начале года, однако апрельский базовый сценарий ЦБ предполагал сокращение дисбаланса спроса и предложения в течение года. Данные о том, как изменился баланс спроса и предложения во 2кв могут появиться к июльскому заседанию, которое будет к тому же «опорным», с обновлением макропрогнозов. 7 июня у ЦБ не будет даже полных данных Росстата по инфляции за май и только выйдут экономические индикаторы за апрель. «За горизонтом» июньского заседания остаются очень важные факторы, которые могут повлиять на ДКП до конца года: отмена льготной безадресной ипотеки с июля, новые среднесрочные бюджетные параметры, влияние на инфляционные ожидания проинфляционных факторов со стороны предложения (потеря части урожая из-за аномально холодного начала мая, повышение тарифов ЖКХ с июля, сокращение предложения импортных товаров из-за проблем с расчетами), устойчивость укрепления курса рубля (дезинфляционный фактор). При значении ключевой ставки около 10% в реальном выражении (по отношению к среднему SAAR за 4М24) и уже по факту ужесточившихся ДКУ вследствие риторики ЦБ вполне можно подождать с решением о повышении ключевой ставки до июльского заседания.

Однако не исключено, что изменившиеся в последнее время прогнозы участников рынка в пользу повышения ключевой ставки могут стать «самосбывающимися» - хотя до сих пор регулятор называл это альтернативным сценарием, у него может возникнуть соблазн «не разочаровывать рынок» и закрепить ужесточение ДКУ уже ожидаемым повышением ставки до 17%. Условно, вероятность этого сценария можно оценить в 30-40%.

При этом риски состоят в том, что даже повышение «ключа» до 17% вряд ли сейчас ускорит снижение инфляции – сберегательная активность и так высока, а кредитование и потребление пока малочувствительно к высоким ставкам, более того, как следует из обзоров ЦБ, население адаптировалось к высоким процентным ставкам, комбинируя использование кредитов (в т.ч. льготных, беспроцентных в рамках грейс-периодов) и сбережения на депозитах с высокой доходностью. Т.е. медленная и относительно слабая реакция спроса на кредиты на высокую ставку может быть связана не с недостаточно высоким уровнем ставки, а с другими факторами. Если в попытке ускорить снижение инфляции к цели ЦБ будет пытаться дойти до «заградительного» уровня ключевой ставки (который сейчас можно определить только опытным путем), повышая ставку сразу на 200-300 б.п., то результатом может стать резкая остановка кредитования и рост проблемных кредитов. На данный момент мы считаем такой сценарий маловероятным.

Аргументы за повышение ключевой ставки:

1. Инфляционные ожидания населения (медианная оценка ожидаемой инфляции на горизонте следующих 12 мес) в мае впервые с начала года повысились - до 11,7% с 11% в апреле, при этом оценка наблюдаемой населением инфляции (за последние 12 мес) в мае продолжила снижаться и составила 14% после 14,4% в апреле. Повышение инфляционных ожиданий – неприятный фактор для ЦБ, поскольку оно может дополнительно «подогреть» и без того высокую потребительскую активность и спрос на кредиты. В то же время А. Заботкин отметил, что показатель остается в том же диапазоне, что и последние несколько месяцев, а для населения со сбережениями существенно не изменился и остается на нижней границе диапазона последних месяцев.

2. По оценке аналитиков ЦБ, в апреле – первой половине мая рост потребительских цен с поправкой на сезонные факторы ускорился и вернулся к значениям января-февраля (6-7%), при этом ускорение связано преимущественно с устойчивыми компонентами инфляции. В апреле, по оценке ЦБ, текущая инфляция ускорилась до 5,8% SAAR (в марте 4,5% SAAR, в 1кв24 5,7% SAAR). По оценке аналитиков ЦБ, устойчивое инфляционное давление в апреле повысилось и превысило уровень I квартала, а недельные данные говорят о том, что в мае отклонение вверх от траектории 4% вероятно увеличится. В частности, в апреле ускорились текущие темпы роста цен на продовольствие, топливо, стройматериалы. Замедление текущих темпов рост на услуги можно было бы считать успехом, однако оно было обеспечено за счет волатильных компонент цен на услуги транспорта и зарубежного туризма, в то время как без учета этих компонентов рост стоимости услуг заметно ускорился (12,6% после 6,2% м/м SAAR), в основном за счет повышения тарифов сотовой связи. Первая половина мая характеризовалась ускоренным ростом цен, в т.ч. за счет отмечаемого некоторыми аналитиками повышения цен на российские автомобили, однако за недели с 14 по 20 мая и с 21 по 27 мая он замедлился до более «спокойных» 0,10-0,11% в неделю. По состоянию на 27 мая инфляция с начала месяца составила 0,48% и может составить около 0,5% по итогам мая (как и в апреле). Однако с учетом сезонности это будет означать большее отклонение от траектории 4%, чем в апреле – по оценке аналитиков ЦБ, для апреля этой траектории соответствует месячный рост цен на 0,35%, а для мая – на 0,28%. Как полагает ЦБ («Обзор региональной экономики») основным проинфляционным фактором во всех макрорегионах оставался высокий потребительский спрос, превышающий возможности производства. По мнению аналитиков ЦБ («О чем говорят тренды») ускорить затормозившийся процесс дезинфляции могут ужесточение ДКУ и нормализация бюджетной политики.

3. Экономическая активность остается высокой. «Обзор региональной экономики» - в апреле — мае 2024 года в регионах России рост экономики продолжился за счет увеличения внутреннего спроса. Повышение доходов и кредитования поддерживало потребительскую активность. Вместе с тем отмечается, что активный рост (потребительской активности), характерный в предыдущие месяцы для большинства регионов, в апреле – мае сменился стабилизацией по мере удовлетворения спроса на товары длительного пользования в условиях повышенных инфляционных ожиданий.

4. Мониторинг предприятий (ЦБ) в мае показал скорее проинфляционную картину – индикатор бизнес-климата обновил максимум за 12 лет. Инвестиционная активность компаний в I квартале заметно расширилась, ее оценки обновили исторический максимум, ожидания инвестиционной активности на II квартал 2024 г. – на новом максимуме. Обеспеченность кадрами в I квартале 2024 г. снизилась до минимума за всю историю наблюдений, планы компаний по найму на II квартал 2024 г. – на максимуме. Ценовые ожидания бизнеса остались на уровне прошлого месяца, что существенно выше значений 2017 – 2019 гг. При этом предприятия полагают, что условия кредитования ужесточились в меньшей степени, чем в апреле (повышение процентных ставок в ряде случаев компенсировалось смягчением неценовых условий кредитования). Вместе с тем опросы ИНП РАН и ИБК Банка России зафиксировали небольшое снижение оценок текущих бизнес-условий и краткосрочных ожиданий компаний, однако в целом они остаются на исторически высоких уровнях.

5. Усиление напряженности на рынке труда создает условия для продолжения роста трудовых доходов населения высокими темпами, поэтому для сдерживания роста потребления может требоваться более высокая норма сбережений, чем сейчас.

6. Кредитование в апреле продолжало расти повышенными темпами, слабо реагируя на высокую ключевую ставку. По данным ЦБ, рост корпоративного кредитования ускорился до 1,9% м/м после 1,8% в марте (хотя с учетом сезонности немного замедлился – до 1,3 с 1,6% м/м SA в марте). В апреле банки ускорили рост ипотечного портфеля до 1,4% м/м после 1,2% в марте, выдачи выросли на 4%, при этом на выдачи в рамках программ господдержки (по ним выдачи увеличились на 7%) по-прежнему приходится 75% всех выдач ипотеки, в то время как выдачи рыночной ипотеки несколько сократились вследствие высокой стоимости кредита. Темпы роста потребительского кредитования в апреле сохранились на высоком уровне марта (1,8% м/м), по мнению ЦБ, это может быть связано c увеличением доходов населения, благодаря которому сохраняется высокая потребительская активность. Высокие ставки по вкладам влияют на поведение заемщиков, неожиданным образом сдерживая желаемое для ЦБ замедление кредитования – так, заемщики замедлили досрочное погашение ипотеки и предпочитают пользоваться грейс-периодом по кредитным картам, размещая свободные средства на депозитах. Предпринимаемое ЦБ ужесточение макропруденциального регулирования (с 3кв объявлен очередной раунд ужесточения макропруденциальных лимитов по кредитам с высоким показателем долговой нагрузки) в основном направлено на ограничение кредитования с высоким уровнем риска, а не на общее замедление роста кредитования. Таким образом, ДКУ могут быть недостаточно жесткими для замедления роста кредитования.

7. Предложения Минфина по налоговой реформе, по оценке Минфина, позволят получить в будущем году дополнительные налоговые поступления на 2,6 трлн руб. На первый взгляд, это соответствует принципу финансирования дополнительных госрасходов (в связи с реализацией президентского послания и майского указа) за счет повышения ненефтегазовых налогов – это то, что было заложено в базовом сценарии ЦБ и может условно рассматриваться как монетарно нейтральный вариант. В противном случае, если бы дополнительные расходы финансировались за счет расширения структурного дефицита и заимствований, ЦБ пришлось бы компенсировать это более высокой траекторией ключевой ставки. Однако в краткосрочной перспективе повышение корпоративных налогов при «перегретом» потребительском спросе и умеренной прогрессии НДФЛ может сопровождаться попытками предприятий переложить рост налоговой нагрузки в рост потребительских цен. Это могло бы стать проинфляционным фактором либо в начале 2025 г, либо даже еще в 2024 г (по аналогии с тем, как предприятия начали еще в 2018 г готовиться к повышению НДС с 2019 г., превентивно закладывая его в повышение отпускных цен).

Аргументы против повышения ключевой ставки.

1. Как отмечают аналитики ЦБ, в апреле в российской экономике появились отдельные признаки замедления роста, прежде всего в сегменте услуг. Вместе с тем потребительские сектора по-прежнему остались на траектории активного роста. Апрельский базовый сценарий ЦБ предполагает замедление темпов роста внутреннего спроса в экономике в течение года (Э. Набиуллина говорила, что это ожидается уже со 2кв24) – на наш взгляд, пока недостаточно данных для того, чтобы утверждать, что этого не произойдет.

2. Депозитный канал трансмиссионного механизма ДКП действует достаточно успешно – в апреле ЦБ зафиксировал приток средств населения на +2,1% м/м после +1,9% в марте в условиях привлекательных депозитных ставок. Впрочем, аналитики ЦБ отмечают небольшое снижение нормы сбережений в 1кв24 (что нежелательно в условиях высоких темпов роста доходов).

3. Отмена льготной безадресной ипотеки с июля, как ожидается, приведет к замедлению роста ипотечного кредитования. По словам директора департамента финансовой стабильности ЦБ Е. Даниловой, «прекращение льготной программы с 1 июля и изменение условий семейной программы будет означать ужесточение условий в целом, будет означать снижение спроса на ипотеку, на жилье, возможно, тоже на смежные виды кредитования. Это может оказать влияние на совокупный спрос в экономике и на замедление инфляции. Видя такие эффекты в экономике, Банк России может пойти на смягчение денежно-кредитной политики».

4. Внешнеторговый баланс РФ в марте-апреле существенно улучшился. Как отмечают аналитики ЦБ, это было связано как с увеличением стоимости энергетического экспорта, так и с отсутствием сезонного увеличения импорта. Последнее, судя по всему, отражает не охлаждение внутреннего спроса, а проблемы с внешнеторговыми расчетами. Одно из наблюдаемых последствий – неожиданно быстрое укрепление курса рубля (курс доллара опустился ниже 90 руб). Это могло бы оказать сдерживающее влияние на инфляцию, но остается неизвестным, насколько устойчивым окажется снижение импорта (по мнению аналитиков ЦБ, если, как это уже происходило раньше, проблема с платежами за импорт будет оперативно решена, то импорт быстро восстановится, причем, вероятно, «с перелетом» для компенсации недоввезенных ранее объемов, ведь спрос на импорт, как минимум, сохранился, если же решение проблемы с платежами за импорт затянется, то внешнеторговый профицит может оставаться повышенным более продолжительное время, что поддержит рубль). Но во втором случае дезинфляционное влияние укрепления рубля может быть компенсировано ростом стоимости импортируемых товаров из-за усложнения логистики и расчетов.

5. Ужесточение ДКУ уже по факту произошло, процесс ускорился с третьей декады мая (выступление А. Заботкина). Ставки денежного рынка и доходности ОФЗ с погашением в июле 2025 г. предполагают возможность повышения ключевой ставки или ее сохранение на текущем уровне в течение длительного времени. Так, средние ожидаемые ставки Roisfix на ближайшие 3 и 6 месяцев составляют 16,8% и 17,2% соответственно. В последнем макроопросе ЦБ (24-28 мая) аналитики повысили прогноз по средней ключевой ставке на 2024 год до 15,9% с 14,9% в апреле, на 2025 год - до 12,4% с 10,4%, на 2026 год - до 9,4% с 8,1%. Т.е. новый прогноз средней ключевой ставки ЦБ на этот год уже вблизи верхней границы апрельского прогноза ЦБ, а оценки на 2025-26 гг заметно выше верхних границ прогнозных диапазонов ЦБ. Оценка нейтральной ключевой ставки в мае выросла до 7,5% с 7,0% в предыдущих опросах.

Реальные процентные ставки, рассчитанные с использованием различных показателей инфляционных ожиданий и инфляционного давления, близки к максимальным за период таргетирования инфляции и сохраняются на этих уровнях уже несколько месяцев. Так, по отношению к инфляции SAAR реальная ключевая ставка составляет около 10%. Как отметила на апрельской пресс-конференции Э. Набиуллина, в базовом сценарии ЦБ ожидает, что со 2кв24 экономика начнет переходить к более сбалансированным темпам роста, сокращая «перегрев». На наш взгляд, для того, чтобы принять решение о повышении ключевой ставки, регулятор должен прийти к выводу, что уже достигнутой жесткости даже при более длительном сохранении ставки на текущем уровне, будет недостаточно для дальнейшего замедления инфляции. Однако такой вывод пока неочевиден – на момент заседания у ЦБ не будет даже полных данных по инфляции за май, не говоря уже о других показателях экономической активности за 2кв24 – но они появятся к июльскому заседанию, которое будет «опорным» - с обновлением макропрогнозов и прогноза средней ключевой ставки.

«За горизонтом» июньского заседания остаются очень важные факторы, которые могут повлиять на ДКП до конца года:

1. Ожидаемая отмена безадресной льготной ипотеки с июля. Как следует из Резюме, на прошлом заседании участники полагали, что прекращение действия безадресной льготной ипотеки с июля окажет заметное дополнительное сдерживающее влияние на динамику ипотечного кредита.

2. Новые среднесрочные бюджетные параметры. Министр финансов А. Силуанов подтвердил планы перехода к первичному структурному балансу бюджета России с 2025 г., что должно сдерживать инфляционные процессы и ускорит возвращение процентных ставок к нормальному уровню. На данный момент известны предложения Минфина по налоговой реформе, которые еще будут обсуждаться в Госдуме. Но пока не известны новые проектировки бюджета на ближайшие 3 года.

3. В ближайшие месяцы могут проявиться дополнительные проинфляционные факторы со стороны предложения и их влияние на устойчивые компоненты инфляции и инфляционные ожидания еще предстоит оценить. К ним можно отнести – частичные потери урожая в результате очень холодной первой половины мая, эффект от повышения тарифов ЖКХ с 1 июля, возможный проинфляционный эффект от вынужденного сокращения импорта по причине проблем с проведением платежей. С другой стороны, неожиданное укрепление рубля, если оно окажется устойчивым, может внести вклад в замедление инфляции.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба