13 июня 2024 | Газпром Sid_the_sloth

Ну что, уважаемые отечественные инвесторы, с национальным праздником вас! Впрочем, праздник в эти дни далеко не у всех. Акции Газпрома на торгах 10 июня укатали на 3,3%, а вчера ещё на 1%, до уровней сентября 2017 года. А если смотреть ещё дальше в ретроспективу, то Газпром был на этих же отметках в 2013-м и в 2008-2009 годах.

👉Получается — хе-хе! — бумаги «национального достояния» за прошедшие 15 лет подорожали ровно на 0 рублей.

😎Настоящая машина времени! Вот бы так с квартирами, машинами и куриными яйцами.

😱Сколько потеряли инвесторы в Газпром

С 4 октября 2021 года (исторический максимум в почти 400 ₽) бумаги Газпрома находятся в падающем тренде и переписывают всё новые и новые лои. Единственная точка, до которой мы ещё не добрались — это самый пиковый момент кризиса 2008 года — 90 ₽ за акцию. Как думаете, сходим туда?🤔

График акций GAZP с января 2006. Источник: Investing.com

📉Кстати, на IPO на Мосбирже (тогда ещё ММВБ) Газпром вышел 23 января 2006 г. по цене 239 ₽, или $8,47 по тогдашнему курсу. Сейчас акции стоят ровно в 2 раза меньше в рублях (при том, что сам рубль из-за инфляции обесценился примерно в 4 раза) и в 6,5 раз меньше в долларах. Вот такие, блин, инвестиции.

💰Даже с учетом дивидендов картина унылая. Медианное значение дивдоходности с 2006 года – 4,6% годовых, среднее значение — 6,7% годовых. Это ниже исторических ставок по банковским вкладам за тот же период и ниже дивдоходности индекса широкого рынка.

Историческая дивдоходность акций Газпрома

🤯За 18 лет с начала старта торгов на Мосбирже акции Газпрома пережили 4 обрушения ниже отметки -40%. Любимый напиток инвесторов в Газпром — корвалол.

💼При этом в «народном портфеле» у Газпрома до сих пор существенная доля и уверенное 3-е место после Сбера и ЛУКОЙЛа. А на падении последних недель количество инвесторов в Газпром только увеличилось — люди активно подбирают национальное достояние разочарование, потому что «Ну ниже ведь не упадёт!»

🤦♂️Что вообще происходит???

По итогам 2023 года добыча газа группой «Газпром» составила 359 млрд кубометров. По сравнению с 2022-м Газпром потерял еще 13% добычи, или 53,9 млрд кубометров, а относительно «довоенного» 2021-го — 30% добычи, или 156 млрд кубометров.

Результат компании прошлого года стал ХУДШИМ за все 34 года, прошедших с того момента, как в Газпром было преобразовано министерство газовой промышленности СССР. Поистине в историческое время живём, товарищи.

Дальше Газпром ожидаемо (для меня, но похоже не для широких масс инвесторов) «зажал» дивиденды за 2023 год. В свете кошмарного убыточного отчета и триллионных долгов, этот шаг был более чем ЛОГИЧНЫМ.

💸По сути, вместо дивидендов Газпром платит НДПИ — налог на добычу полезных ископаемых. Стране как воздух нужны денежные потоки на финансирование оборонки и социалки, и проще всего выжимать эти деньги из государственных компаний, которыми управляют «свои люди».

💰Ко всему прочему, на фоне большого кассового разрыва Газпрому ничего не остается, как наращивать долг. Здравомыслящие инвесторы осознают, что увеличение долга в условиях отсутствия крупных рынков сбыта может быть чревато печальными последствиями.

Народное творчество из Тинькофф Пульс

🥺Когда это кончится???

📈Вообще, технический отскок давно напрашивается — «Газпром» сейчас капец как перепродан по многим индикаторам.

⛔Но долгосрочно каких-то явных драйверов нет. Европа переориентировалась на других поставщиков и вряд ли будет стремиться к возобновлению кооперации с Газпромом. Долговая нагрузка скорее всего будет продолжать расти, поскольку по высоким ставкам обслуживать долг становится ещё дороже. Капзатраты на инфраструктуру гигантские. Всё это не оставляет шансов свободному денежному потоку (FCF) выйти из отрицательной зоны. Ку-ку, приехали.

🚀Резкий рост может случиться в двух случаях. Если будет объявлено о каких-то серьезных положительных сдвигах в заключении контракта с Китаем по «Силе Сибири-2». Или если каким-то чудом Газпром покажет неожиданно высокую прибыль в следующем отчете. Мне пока что ни в то, ни в другое сильно не верится🤷♂️

Авторский мем на злобу дня от меня.

Хочу подчеркнуть, что сам я до сих пор НЕ закупаю Газпром — у меня индикаторная позиция лишь на пару десятых долей % от портфеля. Основную часть бумаг я сбросил по 300 руб. на локальных хаях до последней див. отсечки и с тех пор в основном наблюдал за тем, как наш «газовый гигант» катится в бездну.

📉Следующая вероятная цель — нижняя граница 4-хлетнего боковика 2013-2017 годов (107 руб.).

💼А самое «донное днищенское дно», на которое Газик упадёт в случае, например, объявления допэмиссии и (или) ещё более печального отчета за 1П2024 — это 90 руб. за акцию. Если мы проколем 100 руб. вниз, то в диапазоне 90-100 подумаю о формировании лонг-позиции для своего пенсионного портфеля. Возможно, это и будет хорошая точка входа для «купить, забыть и получать дивиденды в 2038 году».

👉А пока что, гораздо надежнее отнести деньги на вклады под 18-20% и дальние ОФЗ под 15%.

👉Получается — хе-хе! — бумаги «национального достояния» за прошедшие 15 лет подорожали ровно на 0 рублей.

😎Настоящая машина времени! Вот бы так с квартирами, машинами и куриными яйцами.

😱Сколько потеряли инвесторы в Газпром

С 4 октября 2021 года (исторический максимум в почти 400 ₽) бумаги Газпрома находятся в падающем тренде и переписывают всё новые и новые лои. Единственная точка, до которой мы ещё не добрались — это самый пиковый момент кризиса 2008 года — 90 ₽ за акцию. Как думаете, сходим туда?🤔

График акций GAZP с января 2006. Источник: Investing.com

📉Кстати, на IPO на Мосбирже (тогда ещё ММВБ) Газпром вышел 23 января 2006 г. по цене 239 ₽, или $8,47 по тогдашнему курсу. Сейчас акции стоят ровно в 2 раза меньше в рублях (при том, что сам рубль из-за инфляции обесценился примерно в 4 раза) и в 6,5 раз меньше в долларах. Вот такие, блин, инвестиции.

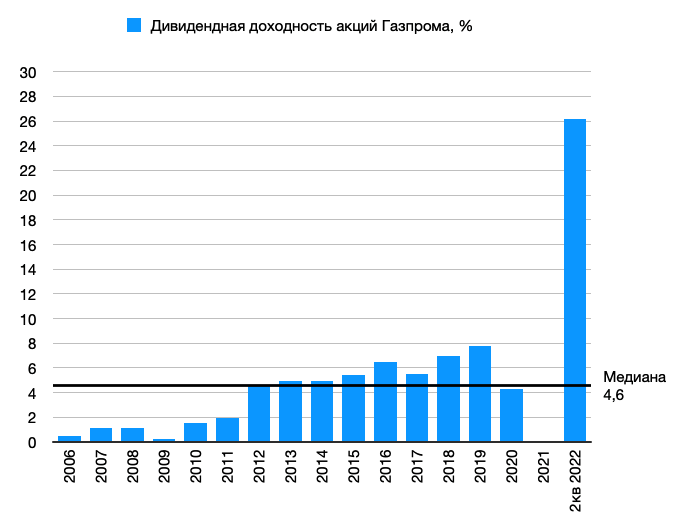

💰Даже с учетом дивидендов картина унылая. Медианное значение дивдоходности с 2006 года – 4,6% годовых, среднее значение — 6,7% годовых. Это ниже исторических ставок по банковским вкладам за тот же период и ниже дивдоходности индекса широкого рынка.

Историческая дивдоходность акций Газпрома

🤯За 18 лет с начала старта торгов на Мосбирже акции Газпрома пережили 4 обрушения ниже отметки -40%. Любимый напиток инвесторов в Газпром — корвалол.

💼При этом в «народном портфеле» у Газпрома до сих пор существенная доля и уверенное 3-е место после Сбера и ЛУКОЙЛа. А на падении последних недель количество инвесторов в Газпром только увеличилось — люди активно подбирают национальное достояние разочарование, потому что «Ну ниже ведь не упадёт!»

🤦♂️Что вообще происходит???

По итогам 2023 года добыча газа группой «Газпром» составила 359 млрд кубометров. По сравнению с 2022-м Газпром потерял еще 13% добычи, или 53,9 млрд кубометров, а относительно «довоенного» 2021-го — 30% добычи, или 156 млрд кубометров.

Результат компании прошлого года стал ХУДШИМ за все 34 года, прошедших с того момента, как в Газпром было преобразовано министерство газовой промышленности СССР. Поистине в историческое время живём, товарищи.

Дальше Газпром ожидаемо (для меня, но похоже не для широких масс инвесторов) «зажал» дивиденды за 2023 год. В свете кошмарного убыточного отчета и триллионных долгов, этот шаг был более чем ЛОГИЧНЫМ.

💸По сути, вместо дивидендов Газпром платит НДПИ — налог на добычу полезных ископаемых. Стране как воздух нужны денежные потоки на финансирование оборонки и социалки, и проще всего выжимать эти деньги из государственных компаний, которыми управляют «свои люди».

💰Ко всему прочему, на фоне большого кассового разрыва Газпрому ничего не остается, как наращивать долг. Здравомыслящие инвесторы осознают, что увеличение долга в условиях отсутствия крупных рынков сбыта может быть чревато печальными последствиями.

Народное творчество из Тинькофф Пульс

🥺Когда это кончится???

📈Вообще, технический отскок давно напрашивается — «Газпром» сейчас капец как перепродан по многим индикаторам.

⛔Но долгосрочно каких-то явных драйверов нет. Европа переориентировалась на других поставщиков и вряд ли будет стремиться к возобновлению кооперации с Газпромом. Долговая нагрузка скорее всего будет продолжать расти, поскольку по высоким ставкам обслуживать долг становится ещё дороже. Капзатраты на инфраструктуру гигантские. Всё это не оставляет шансов свободному денежному потоку (FCF) выйти из отрицательной зоны. Ку-ку, приехали.

🚀Резкий рост может случиться в двух случаях. Если будет объявлено о каких-то серьезных положительных сдвигах в заключении контракта с Китаем по «Силе Сибири-2». Или если каким-то чудом Газпром покажет неожиданно высокую прибыль в следующем отчете. Мне пока что ни в то, ни в другое сильно не верится🤷♂️

Авторский мем на злобу дня от меня.

Хочу подчеркнуть, что сам я до сих пор НЕ закупаю Газпром — у меня индикаторная позиция лишь на пару десятых долей % от портфеля. Основную часть бумаг я сбросил по 300 руб. на локальных хаях до последней див. отсечки и с тех пор в основном наблюдал за тем, как наш «газовый гигант» катится в бездну.

📉Следующая вероятная цель — нижняя граница 4-хлетнего боковика 2013-2017 годов (107 руб.).

💼А самое «донное днищенское дно», на которое Газик упадёт в случае, например, объявления допэмиссии и (или) ещё более печального отчета за 1П2024 — это 90 руб. за акцию. Если мы проколем 100 руб. вниз, то в диапазоне 90-100 подумаю о формировании лонг-позиции для своего пенсионного портфеля. Возможно, это и будет хорошая точка входа для «купить, забыть и получать дивиденды в 2038 году».

👉А пока что, гораздо надежнее отнести деньги на вклады под 18-20% и дальние ОФЗ под 15%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба