Стоимость iShares Semiconductor ETF продолжила рост благодаря оптимизму инвесторов в отношении будущего ИИ-технологий. На наш взгляд, текущая стоимость биржевого фонда довольно справедливо отражает ситуацию на полупроводниковом рынке. Отрасль в целом продолжает восстановление после спада в 2023 г. и по итогам года может продемонстрировать двузначные темпы роста. С другой стороны, в акциях полупроводниковых компаний сохраняются значительные риски, связанные как с геополитикой и макроэкономикой, так и с ужесточением конкуренции.

Мы присваиваем рейтинг «Держать» акциям SOXX с целевой ценой $ 264, что соответствует потенциалу роста на 4,2% от текущего уровня.

iShares Semiconductor ETF — биржевой инвестиционный фонд открытого типа, отслеживающий индекс ICE Semiconductor Index (TR), который включает акции производителей полупроводников и оборудования для их выпуска.

iShares Semiconductor ETF: структура по отраслям

Рынок полупроводников продолжил восстановление в 1К24. По данным SIA, в 1К24 мировые продажи полупроводников составили $ 137,7 млрд (+15,2% г/г). Статистика за апрель 2024 г. показала дальнейший рост мирового полупроводникового рынка: продажи выросли на 15,8% г/г, до $ 46,4 млрд. WSTS пересмотрела прогноз на 2024–2025 гг. в сторону повышения: в текущем году рынок может вырасти на 16% г/г, до $ 611,2 млрд, а в 2025 г. — на 12,5%, до $ 687,4 млрд

Потенциал ИИ-технологий отражается в росте CapEx «бигтехов». За последние месяцы Microsoft, Google и Amazon объявили о многомиллиардных инвестициях в строительство центров обработки данных по всему миру. Планы по увеличению вычислительных мощностей указывают на уверенность «бигтехов» в долгосрочном потенциале ИИ-технологий. Компании — представители iShares Semiconductor ETF, безусловно, будут одними из главных бенефициаров ИИ-бума: без полупроводников невозможно дальнейшее развитие этого технологического направления.

Восстановление рынков смартфонов и ПК подстегнет рост в традиционных сегментах рынка чипов. По данным IDC, поставки смартфонов в 1К24 выросли на 7,8% г/г, до 289,4 млн штук. Тем временем, согласно исследованию Canalys, поставки компьютеров и ноутбуков в 1К24 увеличились на 3,2% г/г, до 57,2 млн штук.

Мы произвели оценку потенциала iShares Semiconductor ETF на ближайшие 12 мес., используя средневзвешенные целевые цены акций компаний фонда. Цены большинства бумаг на данный момент относительно справедливо оценены рынком, а потенциал роста всего ETF, по нашим оценкам, составляет 4,2%.

Ключевыми рисками мы считаем геополитику, цикличность отрасли и растущую конкуренцию. Технологическое противостояние между США и Китаем влечет за собой угрозы для полупроводникового сектора из-за расширения торговых ограничений и риска эскалации конфликта вокруг Тайваня, где производится большинство чипов в мире. В то же время сохранение непростой ситуации в мировой экономике негативно влияет на производителей чипов, чьи клиенты чувствительно реагируют на замедление экономического роста. Наконец, растущая конкуренция, связанная с возможным появлением новых игроков, может существенно ограничить рентабельность компаний — представителей фонда и потенциал их дальнейшего роста.

Описание ETF

iShares Semiconductor ETF — инвестиционный фонд открытого типа, отслеживающий индекс ICE Semiconductor Index (TR) (тикер ICESEMIT), который, в свою очередь, включает акции производителей полупроводников и оборудования для их выпуска. Фонд запущен 10 июля 2001 года. В состав портфеля ETF входят 30 акций: 24 компании из США, 3 — из Тайваня, 2 компании — из Нидерландов и 1 — из Швейцарии. Фонд находится под управлением холдинга BlackRock, текущая комиссия за управление — 0,35%. Стоимость чистых активов на 20.06.2024 — около $ 15,9 млрд, количество акций в обращении — 63,4 млн. Пятерку компаний с наибольшими долями в ETF составляют NVIDIA (11,5%), Broadcom (9,2%), Qualcomm (7,3%), AMD (5,7%) и Micron Technology (5,4%).

Большую часть (79,1%) фонда составляют бумаги производителей полупроводников (Nvidia, AMD, Qualcomm, TSMC и пр.). Оставшиеся 20,7% приходится на компании, продающие оборудование для производства полупроводников (Lam Research, ASML и пр.).

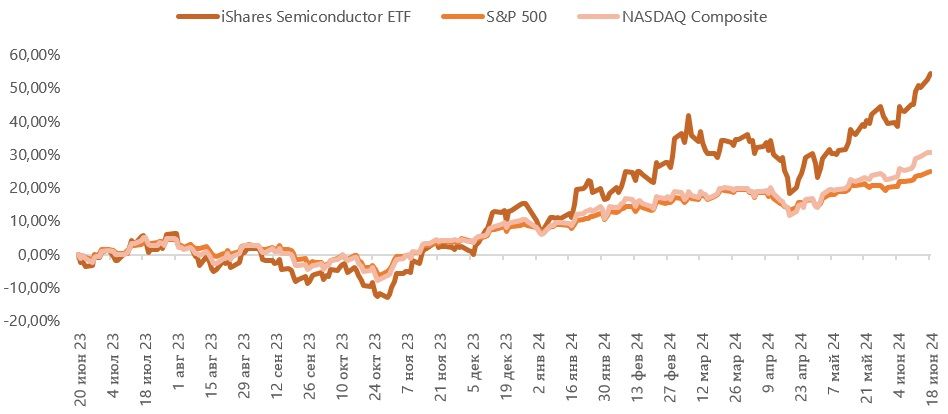

Динамика стоимости ETF на фондовом рынке

iShares Semiconductor ETF позволил инвесторам существенно заработать на ажиотаже вокруг ИИ-технологий. За последние 12 месяцев доходность инструмента составила 54,6%, в то время как S&P 500 вырос на 25,0%, а NASDAQ Composite — на 30,7%. При этом обгонять рынок iShares Semiconductor ETF стал лишь в декабре 2024 г. Мы связываем это с двумя факторами:

успешные квартальные отчеты Nvidia продемонстрировали инвесторам финансовый потенциал ИИ-технологий;

рынок полупроводников к концу 2023 г. завершил спад и перешел к восстановлению.

iShares Semiconductor ETF: ребазированная динамика

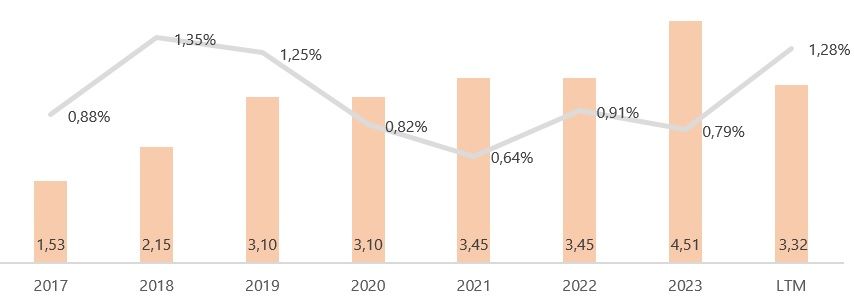

Дивидендная политика

Дивидендная доходность iShares Semiconductor ETF традиционно низкая: за последние 12 мес. данный показатель составил 1,28%. Большая часть компаний — представителей фонда не выплачивает дивиденды, а реинвестирует свободный денежный поток в развитие бизнеса либо возвращает капитал акционерам за счет обратного выкупа акций. В связи с этим мы не ожидаем, что дивдоходность SOXX будет выше средних исторических значений в ближайшие годы.

iShares Semiconductor ETF: динамика дивидендных выплат, $

Перспективы отрасли

Восстановление полупроводниковой отрасли набирает обороты. По данным Semiconductor Industry Association (SIA), в 1К24 мировые продажи полупроводников составили $ 137,7 млрд (+15,2% г/г). Наибольший рост заметен в Китае (+27,4% г/г), Северной и Южной Америке (26,3% г/г), а также в Азиатско-Тихоокеанском регионе (+11,2%). Тем временем в Европе (-6,8% г/г) и Японии (-9,3% г/г) спад еще продолжается. Вышедшие недавно данные за апрель 2024 г. показали дальнейший рост мирового полупроводникового рынка: продажи выросли на 15,8% г/г, до $ 46,4 млрд. В связи с неплохой динамикой отрасли в начале года аналитики World Semiconductor Trade Statistics (WSTS) пересмотрели прогноз на 2024 г. в сторону повышения. По их подсчетам, в текущем году рынок может вырасти на 16% г/г, до $ 611,2 млрд, а в 2025 г. — на 12,5%, до $ 687,4 млрд.

Динамика продаж в полупроводниковом секторе, 2024

Драйверами роста рынка в ближайшие 2 года станут схемы памяти и логические схемы. После прошлогоднего спада на рынке схем памяти эксперты WSTS ожидают увеличения продаж на 76,8% г/г. В сегменте логических микросхем тоже наблюдается позитив — выручка от их реализации по миру может вырасти на 10,7% г/г.

Бум технологий искусственного интеллекта и высокопроизводительных вычислений продолжается. Наиболее ярко он проявляется в капитальных затратах ведущих американских технологических компаний. Например, Google планирует потратить около $ 3,1 млрд на строительство центров обработки данных в Финляндии и Малайзии, Amazon инвестирует $ 11 млрд в строительство дата-центров в штате Индиана, а Microsoft объявила об инвестициях на общую сумму $ 7,2 млрд в строительство ЦОД в Испании. Значительные инвестиции в увеличение вычислительных мощностей указывают на уверенность «бигтехов» в долгосрочном потенциале ИИ-технологий. Компании — представители iShares SemiconductorETF, безусловно, будут одними из главных бенефициаров ИИ-бума: без полупроводников невозможно дальнейшее развитие этого технологического направления.

Восстановление рынков смартфонов и ПК подстегнет рост в традиционных сегментах рынка чипов. По данным IDC, поставки смартфонов в 1К24 выросли на 7,8% г/г, до 289,4 млн штук. Тем временем, согласно исследованию Canalys, поставки компьютеров и ноутбуков в 1К24 увеличились на 3,2% г/г, до 57,2 млн штук. Тренд на рост, вероятно, сохранится и в будущих кварталах. На рост продаж оказывает влияние приближение сроков окончания поддержки Windows 10: на операционной системе Microsoft работает большинство корпоративных компьютеров, и существенная часть компаний будет вынуждена закупать новые ПК, поддерживающие Windows 11. В то же время производители устройств анонсируют внедрение ИИ-функций в новые модели смартфонов и компьютеров, что может побудить пользователей к покупке новых гаджетов.

Поддержка полупроводникового сектора со стороны правительств сохраняется. Субсидии в пользу чипмейкеров в последние годы кратно выросли на фоне стремления ведущих стран (США, Китай, Япония, Германия и другие страны ЕС) консолидировать производство чипов на своих территориях. В 2022 г. в США был принят CHIPS and Science Act, предусматривающий выделение более $ 52 млрд на развитие национальной полупроводниковой промышленности, а в 2023 г. аналогичный акт (European Chips Act) вступил в силу и в ЕС. Увеличение интереса правительств к полупроводниковой отрасли происходит как по экономическим причинам, так и по соображениям национальной безопасности. На момент июня 2024 г. в рамках CHIPS Act правительство США выделило уже $ 29,6 млрд в виде грантов и $ 25,1 млрд в виде займов 10 компаниям, включая Intel, TSMC, Samsung и Micron. Господдержка поможет компаниям расширить производственные мощности, не прибегая к дорогому на данный момент долговому финансированию.

Риски отрасли

Конкуренция на рынке ИИ-чипов растет. Отдельным риском для представителей iShares SemiconductorETF предстает выход новых игроков на рынок. За последний год крупнейшие технологические компании и покупатели чипов — Amazon, Google и Microsoft — объявили о разработке собственных микросхем для снижения зависимости от производителей полупроводников. Маловероятно, что «бигтехам» удастся полностью заместить продукцию NVIDIA, AMD, Intel или Qualcomm, однако постепенное усиление конкуренции будет давить на показатели рентабельности и темпы роста ведущих игроков рынка.

Геополитические риски. Технологическое противостояние между США и Китаем усиливается. С одной стороны, США и другие страны рассматривают ужесточение контроля над экспортными поставками чипов для ИИ в Китай. Так, в октябре 2023 г. американское правительство запретило экспорт на китайский рынок отдельных разновидностей микросхем NVIDIA, а в марте 2024 г. подобное ограничение коснулось и AMD. Рынок КНР является одним из крупнейших для компаний из iShares Semiconductor ETF, поэтому подобные меры могут сказаться на финансовых показателях компаний. С другой стороны, сохраняется угроза обострения конфликта вокруг Тайваня, где производится 90% от всех полупроводников в мире. Геополитическая нестабильность в АТР может грозить разрывом логистических цепочек и перебоями в производстве чипов.

Цикличность полупроводниковой отрасли. Ведущие мировые экономики, по всей видимости, смогли справиться с высокими уровнями инфляции, наблюдавшимися в 2021–2023 гг., и при этом избежать глубокой рецессии. Согласно июньскому прогнозу Всемирного банка, темпы роста мирового ВВП в 2024 г. останутся на уровне прошлого года и составят 2,6%. Тем не менее в отдельных регионах перспективы роста остаются сложными: в сторону понижения пересмотрены оценки роста ВВП в еврозоне и КНР на 2025 г. Полупроводниковая отрасль чутко реагирует на ухудшение деловой конъюнктуры, поэтому потенциал роста сектора может оказаться под угрозой из-за ослабления роста мировой экономики.

Оценка

Мы оценили потенциал роста iShares Semiconductor ETF на основе средневзвешенных целевых цен акций, входящих в состав фонда. Целевая цена составляет $ 264 с потенциалом роста на 4,2% от текущих уровней. Исходя из этой оценки, мы сохраняем рейтинг фонда «Держать».

iShares Semiconductor ETF: оценка потенциала

Согласно консенсусу аналитиков, 6 акций фонда из 30 имеют потенциал роста выше 15%. К ним относятся бумаги United Microelectronics Corporation, Lattice Semiconductor, Marvell Technology, STMicroelectronics, AMD и On Semiconductor. Остальные компании фонда, по мнению аналитиков, оценены относительно справедливо с потенциалом в диапазоне от -15% до 15%.

Технический анализ

На дневном графике SOXX в середине апреля сформировал восходящий канал и превысил отметку мартовских исторических максимумов у $ 240. На фоне перекупленности по индексу относительной силы (RSI) инструмент совершил отскок от верхней границы канала. В ближайшее время нам представляется вероятным продолжение движения в рамках сформировавшейся фигуры.

Мы присваиваем рейтинг «Держать» акциям SOXX с целевой ценой $ 264, что соответствует потенциалу роста на 4,2% от текущего уровня.

iShares Semiconductor ETF — биржевой инвестиционный фонд открытого типа, отслеживающий индекс ICE Semiconductor Index (TR), который включает акции производителей полупроводников и оборудования для их выпуска.

iShares Semiconductor ETF: структура по отраслям

Рынок полупроводников продолжил восстановление в 1К24. По данным SIA, в 1К24 мировые продажи полупроводников составили $ 137,7 млрд (+15,2% г/г). Статистика за апрель 2024 г. показала дальнейший рост мирового полупроводникового рынка: продажи выросли на 15,8% г/г, до $ 46,4 млрд. WSTS пересмотрела прогноз на 2024–2025 гг. в сторону повышения: в текущем году рынок может вырасти на 16% г/г, до $ 611,2 млрд, а в 2025 г. — на 12,5%, до $ 687,4 млрд

Потенциал ИИ-технологий отражается в росте CapEx «бигтехов». За последние месяцы Microsoft, Google и Amazon объявили о многомиллиардных инвестициях в строительство центров обработки данных по всему миру. Планы по увеличению вычислительных мощностей указывают на уверенность «бигтехов» в долгосрочном потенциале ИИ-технологий. Компании — представители iShares Semiconductor ETF, безусловно, будут одними из главных бенефициаров ИИ-бума: без полупроводников невозможно дальнейшее развитие этого технологического направления.

Восстановление рынков смартфонов и ПК подстегнет рост в традиционных сегментах рынка чипов. По данным IDC, поставки смартфонов в 1К24 выросли на 7,8% г/г, до 289,4 млн штук. Тем временем, согласно исследованию Canalys, поставки компьютеров и ноутбуков в 1К24 увеличились на 3,2% г/г, до 57,2 млн штук.

Мы произвели оценку потенциала iShares Semiconductor ETF на ближайшие 12 мес., используя средневзвешенные целевые цены акций компаний фонда. Цены большинства бумаг на данный момент относительно справедливо оценены рынком, а потенциал роста всего ETF, по нашим оценкам, составляет 4,2%.

Ключевыми рисками мы считаем геополитику, цикличность отрасли и растущую конкуренцию. Технологическое противостояние между США и Китаем влечет за собой угрозы для полупроводникового сектора из-за расширения торговых ограничений и риска эскалации конфликта вокруг Тайваня, где производится большинство чипов в мире. В то же время сохранение непростой ситуации в мировой экономике негативно влияет на производителей чипов, чьи клиенты чувствительно реагируют на замедление экономического роста. Наконец, растущая конкуренция, связанная с возможным появлением новых игроков, может существенно ограничить рентабельность компаний — представителей фонда и потенциал их дальнейшего роста.

Описание ETF

iShares Semiconductor ETF — инвестиционный фонд открытого типа, отслеживающий индекс ICE Semiconductor Index (TR) (тикер ICESEMIT), который, в свою очередь, включает акции производителей полупроводников и оборудования для их выпуска. Фонд запущен 10 июля 2001 года. В состав портфеля ETF входят 30 акций: 24 компании из США, 3 — из Тайваня, 2 компании — из Нидерландов и 1 — из Швейцарии. Фонд находится под управлением холдинга BlackRock, текущая комиссия за управление — 0,35%. Стоимость чистых активов на 20.06.2024 — около $ 15,9 млрд, количество акций в обращении — 63,4 млн. Пятерку компаний с наибольшими долями в ETF составляют NVIDIA (11,5%), Broadcom (9,2%), Qualcomm (7,3%), AMD (5,7%) и Micron Technology (5,4%).

Большую часть (79,1%) фонда составляют бумаги производителей полупроводников (Nvidia, AMD, Qualcomm, TSMC и пр.). Оставшиеся 20,7% приходится на компании, продающие оборудование для производства полупроводников (Lam Research, ASML и пр.).

Динамика стоимости ETF на фондовом рынке

iShares Semiconductor ETF позволил инвесторам существенно заработать на ажиотаже вокруг ИИ-технологий. За последние 12 месяцев доходность инструмента составила 54,6%, в то время как S&P 500 вырос на 25,0%, а NASDAQ Composite — на 30,7%. При этом обгонять рынок iShares Semiconductor ETF стал лишь в декабре 2024 г. Мы связываем это с двумя факторами:

успешные квартальные отчеты Nvidia продемонстрировали инвесторам финансовый потенциал ИИ-технологий;

рынок полупроводников к концу 2023 г. завершил спад и перешел к восстановлению.

iShares Semiconductor ETF: ребазированная динамика

Дивидендная политика

Дивидендная доходность iShares Semiconductor ETF традиционно низкая: за последние 12 мес. данный показатель составил 1,28%. Большая часть компаний — представителей фонда не выплачивает дивиденды, а реинвестирует свободный денежный поток в развитие бизнеса либо возвращает капитал акционерам за счет обратного выкупа акций. В связи с этим мы не ожидаем, что дивдоходность SOXX будет выше средних исторических значений в ближайшие годы.

iShares Semiconductor ETF: динамика дивидендных выплат, $

Перспективы отрасли

Восстановление полупроводниковой отрасли набирает обороты. По данным Semiconductor Industry Association (SIA), в 1К24 мировые продажи полупроводников составили $ 137,7 млрд (+15,2% г/г). Наибольший рост заметен в Китае (+27,4% г/г), Северной и Южной Америке (26,3% г/г), а также в Азиатско-Тихоокеанском регионе (+11,2%). Тем временем в Европе (-6,8% г/г) и Японии (-9,3% г/г) спад еще продолжается. Вышедшие недавно данные за апрель 2024 г. показали дальнейший рост мирового полупроводникового рынка: продажи выросли на 15,8% г/г, до $ 46,4 млрд. В связи с неплохой динамикой отрасли в начале года аналитики World Semiconductor Trade Statistics (WSTS) пересмотрели прогноз на 2024 г. в сторону повышения. По их подсчетам, в текущем году рынок может вырасти на 16% г/г, до $ 611,2 млрд, а в 2025 г. — на 12,5%, до $ 687,4 млрд.

Динамика продаж в полупроводниковом секторе, 2024

Драйверами роста рынка в ближайшие 2 года станут схемы памяти и логические схемы. После прошлогоднего спада на рынке схем памяти эксперты WSTS ожидают увеличения продаж на 76,8% г/г. В сегменте логических микросхем тоже наблюдается позитив — выручка от их реализации по миру может вырасти на 10,7% г/г.

Бум технологий искусственного интеллекта и высокопроизводительных вычислений продолжается. Наиболее ярко он проявляется в капитальных затратах ведущих американских технологических компаний. Например, Google планирует потратить около $ 3,1 млрд на строительство центров обработки данных в Финляндии и Малайзии, Amazon инвестирует $ 11 млрд в строительство дата-центров в штате Индиана, а Microsoft объявила об инвестициях на общую сумму $ 7,2 млрд в строительство ЦОД в Испании. Значительные инвестиции в увеличение вычислительных мощностей указывают на уверенность «бигтехов» в долгосрочном потенциале ИИ-технологий. Компании — представители iShares SemiconductorETF, безусловно, будут одними из главных бенефициаров ИИ-бума: без полупроводников невозможно дальнейшее развитие этого технологического направления.

Восстановление рынков смартфонов и ПК подстегнет рост в традиционных сегментах рынка чипов. По данным IDC, поставки смартфонов в 1К24 выросли на 7,8% г/г, до 289,4 млн штук. Тем временем, согласно исследованию Canalys, поставки компьютеров и ноутбуков в 1К24 увеличились на 3,2% г/г, до 57,2 млн штук. Тренд на рост, вероятно, сохранится и в будущих кварталах. На рост продаж оказывает влияние приближение сроков окончания поддержки Windows 10: на операционной системе Microsoft работает большинство корпоративных компьютеров, и существенная часть компаний будет вынуждена закупать новые ПК, поддерживающие Windows 11. В то же время производители устройств анонсируют внедрение ИИ-функций в новые модели смартфонов и компьютеров, что может побудить пользователей к покупке новых гаджетов.

Поддержка полупроводникового сектора со стороны правительств сохраняется. Субсидии в пользу чипмейкеров в последние годы кратно выросли на фоне стремления ведущих стран (США, Китай, Япония, Германия и другие страны ЕС) консолидировать производство чипов на своих территориях. В 2022 г. в США был принят CHIPS and Science Act, предусматривающий выделение более $ 52 млрд на развитие национальной полупроводниковой промышленности, а в 2023 г. аналогичный акт (European Chips Act) вступил в силу и в ЕС. Увеличение интереса правительств к полупроводниковой отрасли происходит как по экономическим причинам, так и по соображениям национальной безопасности. На момент июня 2024 г. в рамках CHIPS Act правительство США выделило уже $ 29,6 млрд в виде грантов и $ 25,1 млрд в виде займов 10 компаниям, включая Intel, TSMC, Samsung и Micron. Господдержка поможет компаниям расширить производственные мощности, не прибегая к дорогому на данный момент долговому финансированию.

Риски отрасли

Конкуренция на рынке ИИ-чипов растет. Отдельным риском для представителей iShares SemiconductorETF предстает выход новых игроков на рынок. За последний год крупнейшие технологические компании и покупатели чипов — Amazon, Google и Microsoft — объявили о разработке собственных микросхем для снижения зависимости от производителей полупроводников. Маловероятно, что «бигтехам» удастся полностью заместить продукцию NVIDIA, AMD, Intel или Qualcomm, однако постепенное усиление конкуренции будет давить на показатели рентабельности и темпы роста ведущих игроков рынка.

Геополитические риски. Технологическое противостояние между США и Китаем усиливается. С одной стороны, США и другие страны рассматривают ужесточение контроля над экспортными поставками чипов для ИИ в Китай. Так, в октябре 2023 г. американское правительство запретило экспорт на китайский рынок отдельных разновидностей микросхем NVIDIA, а в марте 2024 г. подобное ограничение коснулось и AMD. Рынок КНР является одним из крупнейших для компаний из iShares Semiconductor ETF, поэтому подобные меры могут сказаться на финансовых показателях компаний. С другой стороны, сохраняется угроза обострения конфликта вокруг Тайваня, где производится 90% от всех полупроводников в мире. Геополитическая нестабильность в АТР может грозить разрывом логистических цепочек и перебоями в производстве чипов.

Цикличность полупроводниковой отрасли. Ведущие мировые экономики, по всей видимости, смогли справиться с высокими уровнями инфляции, наблюдавшимися в 2021–2023 гг., и при этом избежать глубокой рецессии. Согласно июньскому прогнозу Всемирного банка, темпы роста мирового ВВП в 2024 г. останутся на уровне прошлого года и составят 2,6%. Тем не менее в отдельных регионах перспективы роста остаются сложными: в сторону понижения пересмотрены оценки роста ВВП в еврозоне и КНР на 2025 г. Полупроводниковая отрасль чутко реагирует на ухудшение деловой конъюнктуры, поэтому потенциал роста сектора может оказаться под угрозой из-за ослабления роста мировой экономики.

Оценка

Мы оценили потенциал роста iShares Semiconductor ETF на основе средневзвешенных целевых цен акций, входящих в состав фонда. Целевая цена составляет $ 264 с потенциалом роста на 4,2% от текущих уровней. Исходя из этой оценки, мы сохраняем рейтинг фонда «Держать».

iShares Semiconductor ETF: оценка потенциала

Согласно консенсусу аналитиков, 6 акций фонда из 30 имеют потенциал роста выше 15%. К ним относятся бумаги United Microelectronics Corporation, Lattice Semiconductor, Marvell Technology, STMicroelectronics, AMD и On Semiconductor. Остальные компании фонда, по мнению аналитиков, оценены относительно справедливо с потенциалом в диапазоне от -15% до 15%.

Технический анализ

На дневном графике SOXX в середине апреля сформировал восходящий канал и превысил отметку мартовских исторических максимумов у $ 240. На фоне перекупленности по индексу относительной силы (RSI) инструмент совершил отскок от верхней границы канала. В ближайшее время нам представляется вероятным продолжение движения в рамках сформировавшейся фигуры.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба