26 июня 2024 БКС Экспресс Холоденко Оксана

Что интересно на среднесрок? Идей на Мосбирже достаточно, давайте соберем диверсифицированную по секторам корзину акций.

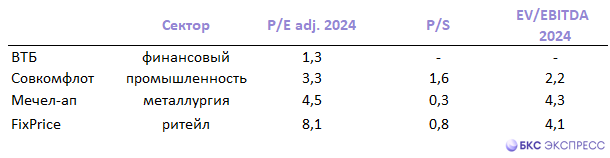

Для этого используем мультипликаторы. Самый популярный и доступный — P/E. Акции стоит оценивать в рамках группы сопоставимых компаний, в нашем случае — сектора. Дополним анализ другими мультипликаторами и данными технического анализа. Речь идет о форвардных показателях с учетом ожиданий на 2024 и 2025 гг. (прогноз БКС Мир инвестиций).

На российском рынке представлены акции 10 секторов. Давайте выберем по одной компании из каждого в соответствии с низкими мультипликаторами. Речь идет о P/E, EV/EBITDA и P/BV в случае банков. Далее оценим дневные графики акций. Удалось подобрать 4 бумаги из 4-х секторов, которые могут быть интересными на горизонте 3–4-х месяцев. Долгосрочный взгляд БКС — «Позитивный».

Структура таблицы (с учетом прогноза на 2024 г.):

P/E adj.— капитализация / чистая прибыль, без учета разовых факторов.

P/S — капитализация / выручка.

EV / EBITDA — cоотношение стоимости компании (EV) и полученной прибыли до вычета процентов, налога на прибыль и амортизации активов (EBITDA).

Список акций на III квартал:

ВТБ («Позитивный». Цель на год — 0,035 руб. / +65%)

Второй по величине активов российский банк с самыми низкими мультипликаторами P/BV. Показатель с учетом прогноза на 2024 г. равен 0,3 (данные БКС). При прочих равных условиях P/BV ниже 1 свидетельствует в пользу покупки акций.

Бумаги ВТБ сделали резкий рывок наверх. Среднесрочная цель в случае реализации позитивного сценария — 0,035 руб. (+13% от уровня среды, 26 июня 2024 г.). Глава ВТБ допустил возврат к дивидендам по итогам 2024 г. Банк готовится к консолидации акций в пропорции 5000:1. C 9 по 12 июля Мосбиржа приостановит торги акциями ВТБ. По текущей цене с учетом коэффициента обратного сплита новая котировка бумаг составит 106 руб.

Совкомфлот («Позитивный». Цель на год — 180 руб. / +50%)

Бумаги растут от уровня поддержки за год 116 руб. Локальная цель в случае реализации позитивного сценария может стать 136 руб. (+17% от уровня среды, 26 июня 2024 г.). Драйвером роста акций может стать динамика ставок фрахта. Результаты за I квартал указывают на то, что вероятный простой одних судов компенсируется более высокой ставкой на других танкерах. Если экстраполировать вывод на II и III кварталы, то налицо позитивный фактор. Основные риски обусловлены санкциями.

Мечел-ап («Позитивный». Цель на год — 490 руб. / +108%)

Акции оттолкнулись от долгосрочного уровня поддержки в 220 руб. Локальная цель — 290 руб. (+20% от уровня среды, 26 июня 2024 г.). Позитивные факторы для бизнеса компании связаны с рекордными инвестициями и сокращением долговой нагрузки. К 2027 г. предприятие должно перейти к отрицательному чистому долгу. В абсолютном выражении за пять лет долг сократился на 42%. Не стоит забывать про рост цен на сталь и уголь, включая влияние строительного сезона и ослабление рубля.

FixPrice («Позитивный». Цель на год — 400 руб. / +50%)

Бумаги в очередной раз тестируют долгосрочный уровень поддержки 270–260 руб. В случае отскока локальной целью станет отметка 290 руб. (+8,5% от уровня 26 июня 2024 г.). Редомициляция с Кипра в Казахстан позволит вернуться к регулярным выплатам дивидендов. FixPrice планирует завершить процесс во второй половине года. Согласно прогнозу аналитиков БКС, ожидаемая дивидендная доходность на 12 месяцев равна 6,4%. Фактор риска для бумаг — неопределенность в экономике.

Для этого используем мультипликаторы. Самый популярный и доступный — P/E. Акции стоит оценивать в рамках группы сопоставимых компаний, в нашем случае — сектора. Дополним анализ другими мультипликаторами и данными технического анализа. Речь идет о форвардных показателях с учетом ожиданий на 2024 и 2025 гг. (прогноз БКС Мир инвестиций).

На российском рынке представлены акции 10 секторов. Давайте выберем по одной компании из каждого в соответствии с низкими мультипликаторами. Речь идет о P/E, EV/EBITDA и P/BV в случае банков. Далее оценим дневные графики акций. Удалось подобрать 4 бумаги из 4-х секторов, которые могут быть интересными на горизонте 3–4-х месяцев. Долгосрочный взгляд БКС — «Позитивный».

Структура таблицы (с учетом прогноза на 2024 г.):

P/E adj.— капитализация / чистая прибыль, без учета разовых факторов.

P/S — капитализация / выручка.

EV / EBITDA — cоотношение стоимости компании (EV) и полученной прибыли до вычета процентов, налога на прибыль и амортизации активов (EBITDA).

Список акций на III квартал:

ВТБ («Позитивный». Цель на год — 0,035 руб. / +65%)

Второй по величине активов российский банк с самыми низкими мультипликаторами P/BV. Показатель с учетом прогноза на 2024 г. равен 0,3 (данные БКС). При прочих равных условиях P/BV ниже 1 свидетельствует в пользу покупки акций.

Бумаги ВТБ сделали резкий рывок наверх. Среднесрочная цель в случае реализации позитивного сценария — 0,035 руб. (+13% от уровня среды, 26 июня 2024 г.). Глава ВТБ допустил возврат к дивидендам по итогам 2024 г. Банк готовится к консолидации акций в пропорции 5000:1. C 9 по 12 июля Мосбиржа приостановит торги акциями ВТБ. По текущей цене с учетом коэффициента обратного сплита новая котировка бумаг составит 106 руб.

Совкомфлот («Позитивный». Цель на год — 180 руб. / +50%)

Бумаги растут от уровня поддержки за год 116 руб. Локальная цель в случае реализации позитивного сценария может стать 136 руб. (+17% от уровня среды, 26 июня 2024 г.). Драйвером роста акций может стать динамика ставок фрахта. Результаты за I квартал указывают на то, что вероятный простой одних судов компенсируется более высокой ставкой на других танкерах. Если экстраполировать вывод на II и III кварталы, то налицо позитивный фактор. Основные риски обусловлены санкциями.

Мечел-ап («Позитивный». Цель на год — 490 руб. / +108%)

Акции оттолкнулись от долгосрочного уровня поддержки в 220 руб. Локальная цель — 290 руб. (+20% от уровня среды, 26 июня 2024 г.). Позитивные факторы для бизнеса компании связаны с рекордными инвестициями и сокращением долговой нагрузки. К 2027 г. предприятие должно перейти к отрицательному чистому долгу. В абсолютном выражении за пять лет долг сократился на 42%. Не стоит забывать про рост цен на сталь и уголь, включая влияние строительного сезона и ослабление рубля.

FixPrice («Позитивный». Цель на год — 400 руб. / +50%)

Бумаги в очередной раз тестируют долгосрочный уровень поддержки 270–260 руб. В случае отскока локальной целью станет отметка 290 руб. (+8,5% от уровня 26 июня 2024 г.). Редомициляция с Кипра в Казахстан позволит вернуться к регулярным выплатам дивидендов. FixPrice планирует завершить процесс во второй половине года. Согласно прогнозу аналитиков БКС, ожидаемая дивидендная доходность на 12 месяцев равна 6,4%. Фактор риска для бумаг — неопределенность в экономике.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба