26 июня 2024 БКС Экспресс

Аналитики БКС поделились глобальным взглядом на российский рынок, отдельные отрасли и бумаги в стратегии на III квартал 2024 г. Оценка сектора технологий, медиа и телекоммуникаций — «Нейтральная». В этом материале подробнее расскажем, с чем он может столкнуться в ближайшие месяцы, а также на какие акции стоит обратить внимание.

Главное

• Взгляд на сектор: «Нейтральный».

• Средний потенциал роста: 16%.

• Фавориты: HeadHunter, Ростелеком-ап.

В деталях

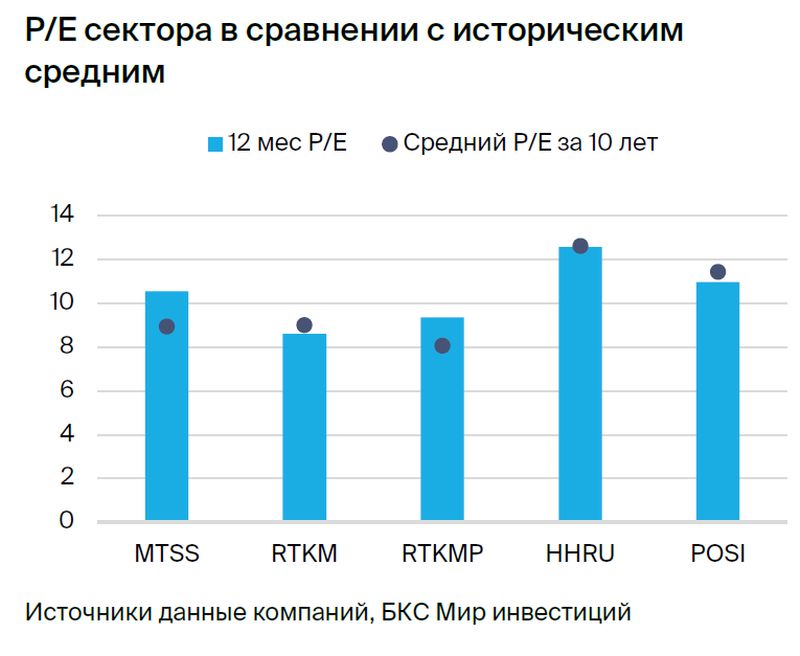

В фаворитах HeadHunter, «префы» Ростелекома. Сохраняем «Позитивный» взгляд на HeadHunter, от которого ждем сильных результатов за 2024 г. на фоне позитивных трендов на рынке найма, а также возобновления дивидендных выплат после редомициляции. Мы повысили до «Позитивного» взгляд на привилегированные акции Ростелекома. По нашему мнению, дисконт «префов» к «обычке» (14%) не обоснован, и мы ждем его сужения в преддверии дивидендов за 2023 г. с ожидаемой дивдоходностью 8% по привилегированным акциям против 7% по обыкновенным.

Сохраняем «Негативный» взгляд на ВK. Компания показала неплохой рост выручки в I квартале 2024 г., но увеличение рекламной выручки было медленнее, чем у Яндекса в два раза, а рентабельность ВК останется слабой и малопрогнозируемой. Очень слабая рентабельность в 2023 г. и наш прогноз на 2024 г. предполагают, что акции торгуются с мультипликатором EV/EBITDA 2024п выше 50х и с отрицательным P/E 2024п.

Сохраняем «Нейтральный» взгляд на Ozon, МТС, «обычку» Ростелекома, АФК Система. Мы считаем привлекательным долгосрочный потенциал роста выручки и улучшения рентабельности Ozon, но думаем, что это уже во многом учтено в текущей оценке. По МТС у нас остается «Нейтральный» взгляд на 12 месяцев, но мы ждем позитивной динамики краткосрочно в преддверии дивидендов за 2023 г. Кроме того, сохраняем «Нейтральный» взгляд на обыкновенные акции Ростелекома и АФК Система после роста котировок с начала года.

Напомним, что мы прекратили покрытие акций Yandex N.V. после закрытия первого этапа сделки по продаже бизнеса в России (МКПАО «Яндекс»), но планируем начать покрытие акций МКПАО «Яндекс» после начала торгов в июле.

Главное

• Взгляд на сектор: «Нейтральный».

• Средний потенциал роста: 16%.

• Фавориты: HeadHunter, Ростелеком-ап.

В деталях

В фаворитах HeadHunter, «префы» Ростелекома. Сохраняем «Позитивный» взгляд на HeadHunter, от которого ждем сильных результатов за 2024 г. на фоне позитивных трендов на рынке найма, а также возобновления дивидендных выплат после редомициляции. Мы повысили до «Позитивного» взгляд на привилегированные акции Ростелекома. По нашему мнению, дисконт «префов» к «обычке» (14%) не обоснован, и мы ждем его сужения в преддверии дивидендов за 2023 г. с ожидаемой дивдоходностью 8% по привилегированным акциям против 7% по обыкновенным.

Сохраняем «Негативный» взгляд на ВK. Компания показала неплохой рост выручки в I квартале 2024 г., но увеличение рекламной выручки было медленнее, чем у Яндекса в два раза, а рентабельность ВК останется слабой и малопрогнозируемой. Очень слабая рентабельность в 2023 г. и наш прогноз на 2024 г. предполагают, что акции торгуются с мультипликатором EV/EBITDA 2024п выше 50х и с отрицательным P/E 2024п.

Сохраняем «Нейтральный» взгляд на Ozon, МТС, «обычку» Ростелекома, АФК Система. Мы считаем привлекательным долгосрочный потенциал роста выручки и улучшения рентабельности Ozon, но думаем, что это уже во многом учтено в текущей оценке. По МТС у нас остается «Нейтральный» взгляд на 12 месяцев, но мы ждем позитивной динамики краткосрочно в преддверии дивидендов за 2023 г. Кроме того, сохраняем «Нейтральный» взгляд на обыкновенные акции Ростелекома и АФК Система после роста котировок с начала года.

Напомним, что мы прекратили покрытие акций Yandex N.V. после закрытия первого этапа сделки по продаже бизнеса в России (МКПАО «Яндекс»), но планируем начать покрытие акций МКПАО «Яндекс» после начала торгов в июле.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба