26 июня 2024 БКС Экспресс

Аналитики БКС поделились глобальным взглядом на российский рынок, отдельные отрасли и бумаги в стратегии на III квартал 2024 г. Оценка сектора девелоперов — «Нейтральная». В этом материале подробнее расскажем, с чем он может столкнуться в ближайшие месяцы, а также на какие акции стоит обратить внимание.

Главное

• Взгляд на сектор: «Нейтральный».

• Средний потенциал роста: 26%.

• Фавориты: Самолет, Эталон.

В деталях

Возможное сворачивание льготных ипотечных программ может оказать давление на продажи в условиях высоких процентных ставок. Так, Минфин обсуждает плановое завершение всех программ, кроме семейной ипотеки. Сейчас действуют ипотека для IT-специалистов, ипотека с господдержкой и семейная. Срок первых двух программ истекает в декабре и июле 2024 г. соответственно. Семейная программа продлена до 2030 г.

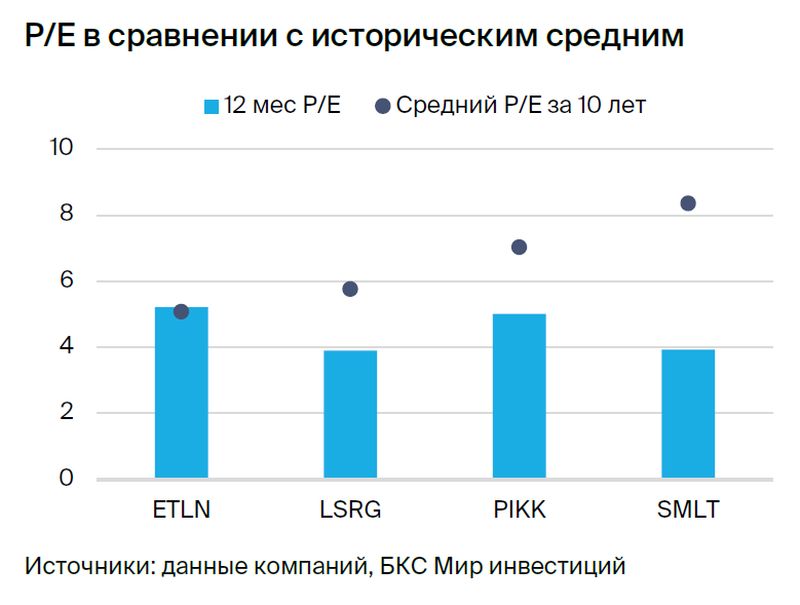

Мы сохраняем «Нейтральный» взгляд на акции девелоперов. Высокие продажи 2023 г. могут поддержать финансы компаний сектора в 2024–2025 гг. наравне с прогнозируемым снижением ключевой ставки ЦБ в 2025 г. В такой ситуации мы выделяем игроков масс-маркета — Самолет, ПИК и Эталон.

Продажи застройщиков в I квартале 2024 г. увеличились г/г в денежном выражении, но в натуральном — рост оказался скромнее. Эталон приступил к активному наращиванию присутствия в регионах в соответствии со стратегией и показал выдающиеся результаты: продажи в I квартале 2024 г. достигли рекорда в денежном выражении и выросли к/к, что необычно для сезонно более слабого первого квартала года.

У Самолета рост продаж в I квартале также был сильным: до 75,2 млрд руб. (+75% г/г) и 348,8 тыс. кв. м (+142% г/г). Внутри квартала компания отмечает восходящий тренд от месяца к месяцу.

На фоне сильных результатов Эталона и Самолета релиз ЛСР выглядит относительно слабо: продажи снизились на 9% г/г и 55% к/к, до 147 тыс. кв. м. При этом повышение средней цены до 217,7 тыс. руб. за кв. м (+36% г/г, -1% к/к) позволило нарастить выручку г/г до 32 млрд руб. (+25% г/г, -55% к/к).

Наш взгляд на дивиденды девелоперов не меняется. В соответствии с дивидендной политикой Самолета, выплаты, по нашей модели, могут составить 5 млрд руб. Компания также выкупает свои акции (10 млрд руб. к концу года). Мы пока не ждем дивидендов от ПИК и отмечаем более низкий уровень раскрытия относительно других публичных игроков. Возобновление выплат Эталоном зависит от разрешения инфраструктурных ограничений. От ЛСР ждем 100 руб. на акцию (на уровне 2023 г.), так как дивидендная политика предполагает выплату не менее 20% чистой прибыли по МСФО.

Главное

• Взгляд на сектор: «Нейтральный».

• Средний потенциал роста: 26%.

• Фавориты: Самолет, Эталон.

В деталях

Возможное сворачивание льготных ипотечных программ может оказать давление на продажи в условиях высоких процентных ставок. Так, Минфин обсуждает плановое завершение всех программ, кроме семейной ипотеки. Сейчас действуют ипотека для IT-специалистов, ипотека с господдержкой и семейная. Срок первых двух программ истекает в декабре и июле 2024 г. соответственно. Семейная программа продлена до 2030 г.

Мы сохраняем «Нейтральный» взгляд на акции девелоперов. Высокие продажи 2023 г. могут поддержать финансы компаний сектора в 2024–2025 гг. наравне с прогнозируемым снижением ключевой ставки ЦБ в 2025 г. В такой ситуации мы выделяем игроков масс-маркета — Самолет, ПИК и Эталон.

Продажи застройщиков в I квартале 2024 г. увеличились г/г в денежном выражении, но в натуральном — рост оказался скромнее. Эталон приступил к активному наращиванию присутствия в регионах в соответствии со стратегией и показал выдающиеся результаты: продажи в I квартале 2024 г. достигли рекорда в денежном выражении и выросли к/к, что необычно для сезонно более слабого первого квартала года.

У Самолета рост продаж в I квартале также был сильным: до 75,2 млрд руб. (+75% г/г) и 348,8 тыс. кв. м (+142% г/г). Внутри квартала компания отмечает восходящий тренд от месяца к месяцу.

На фоне сильных результатов Эталона и Самолета релиз ЛСР выглядит относительно слабо: продажи снизились на 9% г/г и 55% к/к, до 147 тыс. кв. м. При этом повышение средней цены до 217,7 тыс. руб. за кв. м (+36% г/г, -1% к/к) позволило нарастить выручку г/г до 32 млрд руб. (+25% г/г, -55% к/к).

Наш взгляд на дивиденды девелоперов не меняется. В соответствии с дивидендной политикой Самолета, выплаты, по нашей модели, могут составить 5 млрд руб. Компания также выкупает свои акции (10 млрд руб. к концу года). Мы пока не ждем дивидендов от ПИК и отмечаем более низкий уровень раскрытия относительно других публичных игроков. Возобновление выплат Эталоном зависит от разрешения инфраструктурных ограничений. От ЛСР ждем 100 руб. на акцию (на уровне 2023 г.), так как дивидендная политика предполагает выплату не менее 20% чистой прибыли по МСФО.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба