4 июля 2024 БКС Экспресс

Недавно представили стратегию по рынку акций РФ на III квартал. В ней аналитики отталкивались от сценария, по которому ставка ЦБ остается на уровне 16%, курс рубля равен 95 за доллар, а инфляция — 7,6%. Но что, если цены продолжат расти, рубль окрепнет и ЦБ придется поднимать ставку? Ниже оценим, как такой гипотетический сценарий повлияет на финансовые показатели и дивиденды компаний под нашим аналитическим покрытием.

Главное

• Это гипотетическое упражнение, наш базовый сценарий — в стратегии на III квартал 2024 г.

• Альтернативный сценарий консервативно закладывает следующие условия. Во-первых, инфляция ускоряется до 8,2%, курс крепнет до 93 руб. за доллар и 80 руб. в IV квартале 2024 г. Во-вторых, ЦБ отвечает повышением ставки на 20% к концу III квартала 2024 г. и до конца года. В-третьих, ситуация в экономике постепенно нормализуется в 2025 г.

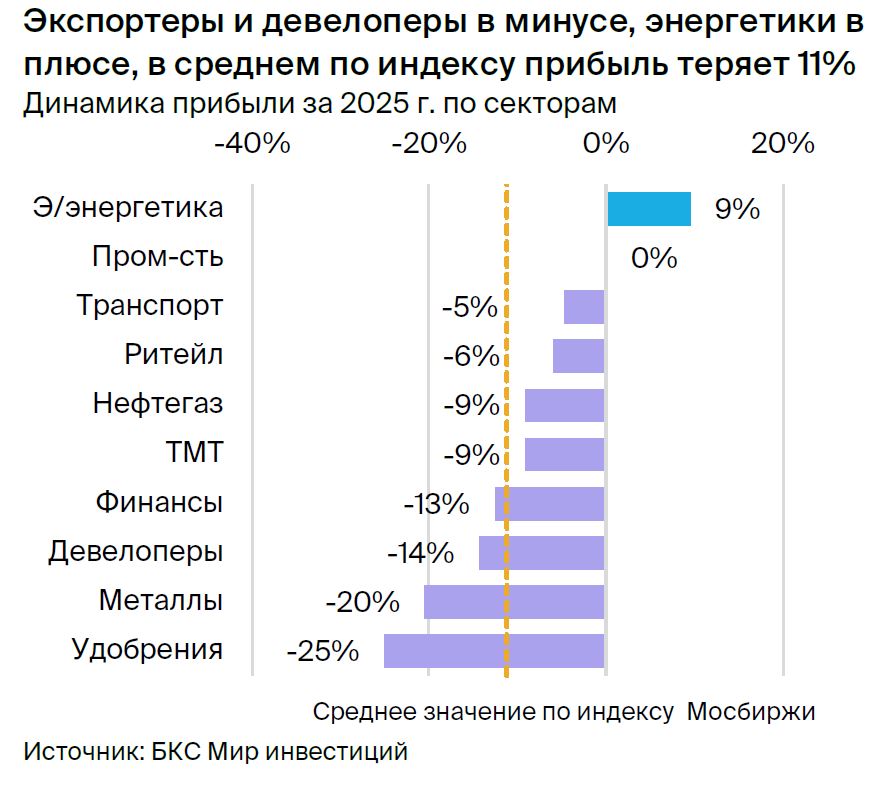

• Кто больше всех теряет и выигрывает при альтернативном сценарии. Крепкий рубль негативно влияет на экспортеров, металлургов и нефтегаз. Повышенные процентные ставки скажутся на банках и девелоперах. Пострадают внутренние истории с высокой долговой нагрузкой. Единственный сектор в плюсе — электроэнергетика.

В деталях

Альтернативный сценарий — рост ставки и инфляции, укрепление рубля. Представим ситуацию: санкции создают проблемы для импорта в третьем квартале. Спрос на валюту падает, рубль укрепляется до 80 за доллар к концу года, а инфляция разгоняется до 8,4%. ЦБ реагирует агрессивно и поднимает ставку сразу до 20% и уже в июле.

Дальше регулятор держит ставку на таком уровне до конца года и снижает ее лишь до 19,5% к середине 2025 г., после того как инфляция к концу I квартала 2025 г. замедляется до 6,5%. Как такая ситуация повлияет на будущие прибыли и дивидендный потенциал компаний РФ под нашим покрытием? Аналитики попробовали ответить на этот вопрос ниже. Подчеркнем: это гипотетический сценарий, и он не заменяет наши базовые расчеты, изложенные в стратегии на III квартал 2024 г.

Курс давит на экспортеров, ставки — на девелоперов и банки. Ожидаемо, крепкий рубль повлияет на экспортеров (производители удобрений теряют до 25% прибыли за 2025 г.), металлургов (в среднем -20% прибыли) и в меньшей степени на нефтегазовый сектор, в котором продажи нефтепродуктов в РФ смягчают потерю прибыли до -9%.

Рост процентных ставок бьет по банкам (снижается кредитная активность), а также девелоперам (-14% в среднем) из-за падения спроса на ипотеку. Также уязвимы будут компании с высокой долговой нагрузкой. В лидерах по сокращению прибыли в 2025 г. будут такие внутренние истории, как М.Видео-Эльдорадо и ТМК. И лишь один сектор выиграет при таком гипотетическом раскладе — электроэнергетика. Рост ставки может поддержать процентные доходы от значительных денежных средств на балансе некоторых игроков. Прибыль в этом секторе в 2025 г. может вырасти на 9%.

Дивдоходность упадет у экспортеров, сохранится у внутренних историй. Также оценили дивдоходность по секторам, исходя из текущих цен на акции и веса компаний в индексе МосБиржи. Самая сильная просадка будет в удобрениях (дивдоходность ФосАгро упадет на 5,5 п.п.), а также у металлургов и в нефтегазе — снижение на 1,6 п.п. и 1,2 п.п., соответственно. Самые устойчивые выплаты ожидаем в технологическом секторе и рознице. Эти компании ориентируются на внутренний рынок и не сильно зависят от спроса на кредиты, как, например, банки и девелоперы.

Базовый сценарий стратегии на III квартал 2024 г. остается в силе. Россия больше двух лет живет в условиях нарастающих западных санкций и неплохо к ним приспосабливается. Сохраняем базовый сценарий нашей стратегии на III квартал 2024 г. и считаем, что последние ограничения США против Мосбиржи и НКЦ, запрещающие расчеты в долларах и евро и транзакции с крупнейшими госбанками, вызовут лишь кратковременную просадку в импорте.

Судя по прошлому опыту, экономике РФ требовалось не больше 2–3-х месяцев, чтобы подстроиться. Считаем, что адаптация к новым санкциям займет примерно столько же времени, а давление на курс будет недолгим.

Нефтегазовый сектор

Для нефтегазовых компаний в этом альтернативном сценарии наиболее важны два момента: валютный курс и процентные ставки. По сравнению с базовым сценарием новые параметры в целом менее благоприятны для EBITDA, прибыли и дивидендов за 2025 г. У большинства бумаг в секторе дивиденды за 2025 г. упадут на 10–12% по сравнению с базовым сценарием.

Но здесь есть ряд исключений, и их нужно пояснить отдельно. Например, дивиденды по «префам» Сургутнефтегаза за 2025 г. в этом сценарии могут сильно вырасти, но только если из-за колебаний курсов выплаты за 2024 г. будут еще меньше.

В относительном выигрыше могут оказаться акции НОВАТЭКа и «префы» Транснефти. Бизнес НОВАТЭКа довольно сбалансирован и включает внутреннее газовое направление (в рублях) и заточенный на экспорт бизнес по выпуску жидких углеводородов и СПГ.

Транснефть же получает прибыль почти полностью в рублях, то есть прибыль в долларовом выражении по факту вырастет, а дивиденды в рублевом выражении не изменятся.

Сильный рубль снижает EBITDA в долларовом выражении. Это особенно актуально для нефтяников, поскольку при неизменных ценах на нефть в долларовом выражении на уровне нашего базового сценария в $80 за баррель операционные расходы по отношению к выручке вырастут. Продажи нефтепродуктов на внутреннем рынке несколько компенсируют этот эффект — цены здесь фактически устанавливаются в рублях, и стоимость нефтепродуктов в долларах США будет расти, а снижение демпферного платежа лишь отчасти нивелирует удорожание.

Таким образом, EBITDA нефтяных компаний в 2025 г. снизится в среднем на 4% по сравнению с нашим базовым сценарием в долларовом выражении. Газовые компании пострадают в меньшей степени: они продают значительную часть своей продукции внутри страны по рублевым тарифам, но при этом получают значительную прибыль от добычи нефти и конденсата. Прогнозируем умеренно негативное влияние на EBITDA Газпрома в долларах США.

Чистая прибыль также под влиянием валютных курсов. Если рубль будет намного крепче нашего базового сценария, это сильно скажется на чистой прибыли. Влияние будет негативным даже при том, что в таком сценарии рубль заметно ослабнет к концу 2025 г. по сравнению с концом 2024 г. — с 80 руб. до 92 руб. за доллар.

Это особенно актуально для Сургутнефтегаза, который несет крупные потери на валютном рынке в 2024 г. по кубышке объемом около $60 млрд, но получит значительную прибыль в 2025 г. Прибыль и убыток по курсовым разницам также влияет на другие нефтегазовые компании, но в гораздо меньшей степени, чем в случае Сургута.

Более высокие процентные ставки — Роснефть и Газпром в зоне риска из-за долга. Рост процентных ставок в основном затронет две крупные госкомпании — Роснефть и Газпром, поскольку чистый долг обеих компаний, по нашим оценкам, превышает $50 млрд. Обе уже сталкиваются с ростом стоимости финансирования по мере наступления срока погашения старых обязательств и необходимости рефинансировать долг. Глава Роснефти Игорь Сечин даже отметил в комментариях к результатам за I квартал 2024 г. по МСФО, что процентные расходы компании были самыми высокими в истории.

Однако существенный скачок процентных ставок в РФ, заложенный в наш альтернативный сценарий, не в полной мере напрямую отразится на росте стоимости заимствований, поскольку в ближайшие 18 месяцев наступит срок погашения только части долговых обязательств, и не все будут рефинансированы в рублях. Предполагаем, что эффективная процентная ставка будет увеличена в среднем на 120 б.п. в 2025 г., что приведет к более значительному снижению чистой прибыли Роснефти и Газпрома. Хотя в случае последнего учитываются и крупные убытки по курсовым разницам.

Влияние на чистую прибыль — неоднозначное. Что касается балансовой чистой прибыли в 2025 г., прогнозируем рост в среднем у нефтяников на 5% по сравнению с нашим базовым сценарием в долларовом выражении, но только из-за огромного роста чистой прибыли Сургутнефтегаза (+55%) за счет курсовых разниц. Если исключить этот фактор, то чистая балансовая прибыль остальных нефтяных компаний упадет в среднем на 5%, как и у двух газовых компаний. Бизнес Транснефти преимущественно рублевый, поэтому чистая прибыль в долларах по факту будет выше из-за девальвации.

Влияние на дивиденды — повсеместное снижение или очень низкие выплаты, кроме Транснефти. Поскольку большинство российских нефтегазовых компаний выплачивают дивиденды из чистой прибыли или свободного денежного потока, ожидаем, что дивиденды будут соответственно ниже в рублевом выражении.

По итогам 2024–2025 гг. дивиденды, по нашим оценкам, могут снизиться в среднем на 11%. Самое большое исключение — Транснефть, дивиденды которой должны остаться на прежнем уровне, а средняя доходность за эти два года составит 12% при любом сценарии. Дивидендные ожидания по «обычке» Сургутнефтегаза также не меняются, но только потому, что дивиденды по бумаге не привязаны к прибыли и изначально очень низкие.

Наибольшее падение дивидендов может коснуться «префов» Сургутнефтегаза. По нашим оценкам, дивиденды за 2024 г. могут упасть с 7,5 руб. до 2,1 руб. на акцию, а доходность — с 11% до всего 3%, поскольку укрепление рубля до 80 за доллар приводит к сильным убыткам по курсовым разницам.

Негатив будет отчасти отыгран в 2025 г. с ослаблением рубля до 92 за доллар, но за двухлетний период падение совокупных дивидендов может стать самым сильным в секторе — почти на 20%. Дивидендные ожидания по нашим фаворитам — ЛУКОЙЛу, Татнефти и Газпром нефти — на 2 года в среднем ухудшатся на 13%, но доходность, по нашим оценкам, все же составит 12–16% в среднем за год.

Металлургия и горная добыча

Ужесточение ДКП и сохранение ставки на высоком уровне вкупе с крепким рублем и разгоном инфляции отразятся на всем горно-металлургическом секторе. Тем не менее масштаб последствий для компаний сильно разнится в зависимости от рентабельности бизнеса и устойчивости баланса.

Наибольший эффект ощутят ТМК, Мечел и РУСАЛ. У всех трех компаний относительно высокая долговая нагрузка, маржинальность ниже. Так, у ТМК показатель долговой нагрузки, соотношение Чистый долг/EBITDA, на конец 2023 г. составлял 1,9х.

Если к концу следующего года ЦБ поднимет ключевую ставку на 6,5 п.п. (по сравнению с нашим базовым сценарием) до 17,5%, а инфляция останется выше 5%, то ТМК будет тратить на обслуживание долга более половины операционной прибыли. В результате чистая прибыль ТМК в 2025 г. снизится на 30% против нашего базового сценария

У Мечела также высокая долговая нагрузка, причем, по нашей оценке, 80–85% долга компании выражено в рублях и привязано к ключевой ставке. Рентабельность EBTIDA Мечела — 18–20% против 25–35% у аналогов. Таким образом, в следующем году более жесткие макропараметры могут снизить EBITDA на 20%, а чистую прибыль — на 60%.

Самая высокая долговая нагрузка и низкая рентабельность у РУСАЛа с соотношением Чистый долг/EBITDA 7,8x на конец прошлого года. РУСАЛ — одна из самых чувствительных к динамике рубля компаний. По нашим расчетам, более крепкий курс вместе с ростом ставки процента и инфляции приведет к снижению EBITDA на 42%, а чистой прибыли — на 72% в 2025 г.

Меньше всего пострадают Норникель и Полюс. У двух компаний самая устойчивая бизнес-модель в секторе. Рентабельность EBITDA Норникеля превышает 50%, а Полюса — в пределах 65–70%. В то же время у Полюса сравнительно высокое соотношение Чистый долг/EBITDA — 1,9х. Впрочем, более половины долга выражено в иностранной валюте и свыше 80% — по фиксированной ставке. Так что здесь не ждем сильного давления на прибыль от роста ставки ЦБ.

По нашим оценкам, EBITDA и чистая прибыль Норникеля снизятся на 7% и 15%, а рентабельность останется высокой — более 40%. По Полюсу ждем падения на 4% и 6% соответственно, но рентабельность должна сохраниться на уровне 70%, с учетом высоких цен на золото — $2 200 за унцию и выше.

Большая уверенность в дивидендах за 2025 г. — у сталеваров. В теории другие компании тоже могут выплатить дивиденды, однако уверенность в этом будет ниже из-за долговой нагрузки (ТМК, ЮГК) и состояния отрасли (Норникель, АЛРОСА). У Северстали, НЛМК и ММК солидная денежная подушка на балансе — отрицательный чистый долг. Если экономические условия ухудшатся, только эти компании могут позволить себе поделиться деньгами с акционерами без ущерба для устойчивости баланса. Вот только дивидендная доходность трех бумаг в 2025 г., по нашим оценкам, будет скромной — на уровне 5–10%.

Финансовый сектор

Гипотетическое укрепление рубля вряд ли напрямую скажется на компаниях финансового сектора под нашим покрытием. Больший эффект видим, скорее, со стороны процентных ставок и прогнозов ВВП. Так, из-за роста ставок кредитная активность может дольше оставаться сдержанной. Как следствие, это повлияет на доходы.

Повышенные ставки: основной эффект на банки. Если процентные ставки вырастут больше, чем в нашем базовом сценарии, и период повышенных ставок в экономике затянется, то под давлением может оказаться кредитное качество банков. Им придется наращивать расходы на создание резервов. В таблице не закладываем этот эффект и отражаем только рост процентных ставок при сохранении кредитного качества.

Возможность удерживать рентабельность и финансовые результаты на высоком уровне на фоне замедления роста кредитов — основной фактор поддержки в 2024 г. Переход к смягчению денежно-кредитной политики ЦБ может простимулировать кредитование и поддержать акции финансового сектора.

Альтернативный макросценарий позитивен для доходов Мосбиржи, которая напрямую выигрывает от размещения средств и получает более высокий чистый процентный доход. Вместе с тем может пострадать торговая активность и, как следствие, комиссионные доходы. Однако считаем, что процентные доходы, скорее всего, смогут нивелировать этот эффект.

Девелоперы

Ослабление рубля не оказывает прямого влияния на застройщиков недвижимости, так как их затраты растут в большей степени из-за инфляции. Считаем сектор в меньшей степени зависимым от импорта. Однако рост процентных ставок из-за более жесткой монетарной политики ЦБ может привести к подорожанию ипотеки. Как следствие, спрос может упасть.

Эффект на рост процентных расходов. В текущих условиях высоких процентных ставок застройщики активно предоставляют альтернативные способы финансирования и таким образом поддерживают спрос и продажи. Кроме того, в структуре финансирования важный элемент — доля проектного финансирования, а не корпоративного долга. С учетом уже начатых проектов и более низкого спроса застройщики могут удерживать более низкие уровни процентных расходов по общему долгу, что сдержит негатив для финансов.

Фундаментально спрос на улучшение жилищных условий, на наш взгляд, все еще не удовлетворен. Это важный фактор поддержки и значимости сектора в экономике. В сценарии нагрузки на строительный сектор власти могут вернуть программы льготной ипотеки, что может оказать поддержку. Не считаем, что цены будут под сильным давлением, и не закладываем сильную корректировку цен на жилье в альтернативный сценарий.

Технологический сектор и розница

По нашему мнению, альтернативный сценарий экономической конъюнктуры в 2024–2025 гг. стал бы негативным развитием событий для сектора из-за роста процентных расходов, и в большей степени для М.Видео-Эльдорадо. При таком раскладе, на наш взгляд, для размера дивидендов телекомов могут появиться риски.

Негативное влияние на чистую прибыль через процентные расходы. Если реализуется альтернативный макропрогноз, а не наш базовый, то вряд ли это сильно повиляет на наш прогноз EBITDA сектора в 2025 г. Рост ВВП выше ожиданий, по нашей оценке, в основном нивелировал бы ускорение роста операционных издержек.

При этом альтернативный прогноз динамки ставки означал бы, что у компаний вырастет стоимость заимствования в 2024–2025 гг. То есть, может оказаться под давлением прибыль компаний, у которых есть долг.

Больше всего пострадала бы прибыль компаний с высокой долговой нагрузкой. В секторе технологий, медиа и телекоммуникаций, а также ритейла наиболее высокая долговая нагрузка у М.Видео-Эльдорадо: соотношение Чистый долг/EBITDA без аренды равно 3,2х на конец 2023 г. В случае роста процентных ставок М.Видео-Эльдорадо по итогам 2025 г. вместо выхода в прибыль, как в нашем базовом сценарии, может остаться убыточной.

Высокая нагрузка также у ВК: на конец 2023 г. чистый долг компании составляет 121 млрд руб. против 0,5 млрд руб. EBITDA. Дальнейший рост процентных ставок увеличил бы прогнозируемый убыток ВК в 2025 г. Однако низкая EBITDA компании частично связана со стратегическим увеличением маркетинговых расходов, которые она, если нужно, может сократить.

Нейтрально для компаний с низкой долговой нагрузкой. Наименьшая долговая нагрузка в секторе у прибыльных HeadHunter, Henderson и Fix Price (имели чистые денежные средства на конец 2023 г.), Novabev (соотношение Чистый долг/EBITDA без аренды равно 0,7х в 2023 г.), Х5 Group (Чистый долг/EBITDA без аренды 0,3х в 2023 г. за вычетом депозитов). Если реализуется альтернативный сценарий, по этим компаниям бы ждали минимального эффекта на чистую прибыль в 2025 г.

Некоторый риск для дивидендов телекомов. Телеком-операторы МТС и Ростелеком, вероятно, продолжат платить дивиденды. Однако высокие процентные ставки в альтернативном сценарии могли бы снизить чистую прибыль в 2025 г. на 21–22% против нашего базового прогноза, а, значит, и наш прогноз дивидендов.

Для МТС потенциал снижения нашего прогноза дивидендов меньше (0–9%), на наш взгляд, учитывая установленный минимум дивидендной политики и заинтересованность в выплатах крупнейшего акционера компании — АФК Система.

По Ростелекому ясности меньше: дивполитика компании истекла, Ростелеком планирует объявить обновленную политику во II полугодии 2024 г.

Укрепление рубля — неоднозначный эффект для импортеров, если расчеты подорожают, а логистика станет сложнее. В нашем альтернативном сценарии сохраняется возможность импорта. При этом усложнение логистики и возможное подорожание расчетов за рубежом может нивелировать эффект укрепления рубля для импортеров.

В первую очередь это касается непродуктовых ритейлеров: М.Видео-Эльдорадо, Henderson, Novabev. У М.Видео-Эльдорадо крупная часть зарубежного ассортимента, а прямой импорт — 30% оборота (данные на конец 2023 г.). Henderson производит одежду в основном за рубежом, но в расчетах по закупкам уже в 2022–2023 гг. заметно увеличил долю рублей и свел к минимуму долю расчетов в долларах и евро. Novabev закупает за рубежом часть продукции для магазинов «Винлаб» и сырья для производства.

Электроэнергетика, транспорт, удобрения и ИТ

В альтернативном сценарии компании из-за разницы в курсе больше всего пострадают экспортеры и транспортники: ФосАгро, Сегежа и Совкомфлот. А последствия для процентных доходов или расходов также затронут энергетиков: Интер РАО, РусГидро, Юнипро и Мосэнерго.

У компаний с относительно крупным долгом вырастут процентные платежи: кроме Сегежи к этой категории можно отнести РусГидро. Обратная ситуация у игроков с большой денежной позицией: Интер РАО и Юнипро. При росте ставки они смогут заработать больше процентных доходов и прибыли. Впрочем, Интер РАО может в ближайшие два года потратить на инвестиции значительную часть своих денег на балансе. Это снизит процентные доходы и позитивный эффект.

ФосАгро, по нашим оценкам, из-за сильного рубля может потерять в 2024 г. 18,2 млрд руб. чистой прибыли, а в 2025 г. — 40,6 млрд руб. Гипотетически ФосАгро потеряет четверть своей прибыли за следующий год. Сегежа также чувствительна к альтернативному сценарию из-за большого экспорта и высокой долговой нагрузки.

EBITDA в 2025 г. может упасть на 15%, а небольшая прибыль, которую предполагает наш базовый сценарий, может смениться убытком в случае более крепкого рубля. Совкомфлот при курсе 85,3 руб. за доллар вместо базового 95,5 руб., по нашей оценке, теряет 15% чистой прибыли за 2025 г.

Остальные сектора не так подвержены валютным рискам. Инфляция влияет на расходы, в частности на размер фонда оплаты труда компаний, но их размер будет зависеть от действий менеджмента. Поэтому на этом этапе не учитываем другие факторы в нашей оценке, так как у них более сложный эффект. Вместе с тем на процентных расходах или доходах процентная ставка сказывается достаточно выраженно.

Влияние на дивиденды через чистую прибыль. Сильный рубль способен также снизить дивиденды. Особенно это касается Совкомфлота и ФосАгро. Низкая прибыль Сегежи, вероятно, в любом случае не позволит компании заплатить дивиденды за 2025 г. Дивиденды могут вырасти у Интер РАО и Мосэнерго. А если у Globaltrans вырастут инвестиционные расходы, то компании придется потратить всю свою денежную подушку.

Главное

• Это гипотетическое упражнение, наш базовый сценарий — в стратегии на III квартал 2024 г.

• Альтернативный сценарий консервативно закладывает следующие условия. Во-первых, инфляция ускоряется до 8,2%, курс крепнет до 93 руб. за доллар и 80 руб. в IV квартале 2024 г. Во-вторых, ЦБ отвечает повышением ставки на 20% к концу III квартала 2024 г. и до конца года. В-третьих, ситуация в экономике постепенно нормализуется в 2025 г.

• Кто больше всех теряет и выигрывает при альтернативном сценарии. Крепкий рубль негативно влияет на экспортеров, металлургов и нефтегаз. Повышенные процентные ставки скажутся на банках и девелоперах. Пострадают внутренние истории с высокой долговой нагрузкой. Единственный сектор в плюсе — электроэнергетика.

В деталях

Альтернативный сценарий — рост ставки и инфляции, укрепление рубля. Представим ситуацию: санкции создают проблемы для импорта в третьем квартале. Спрос на валюту падает, рубль укрепляется до 80 за доллар к концу года, а инфляция разгоняется до 8,4%. ЦБ реагирует агрессивно и поднимает ставку сразу до 20% и уже в июле.

Дальше регулятор держит ставку на таком уровне до конца года и снижает ее лишь до 19,5% к середине 2025 г., после того как инфляция к концу I квартала 2025 г. замедляется до 6,5%. Как такая ситуация повлияет на будущие прибыли и дивидендный потенциал компаний РФ под нашим покрытием? Аналитики попробовали ответить на этот вопрос ниже. Подчеркнем: это гипотетический сценарий, и он не заменяет наши базовые расчеты, изложенные в стратегии на III квартал 2024 г.

Курс давит на экспортеров, ставки — на девелоперов и банки. Ожидаемо, крепкий рубль повлияет на экспортеров (производители удобрений теряют до 25% прибыли за 2025 г.), металлургов (в среднем -20% прибыли) и в меньшей степени на нефтегазовый сектор, в котором продажи нефтепродуктов в РФ смягчают потерю прибыли до -9%.

Рост процентных ставок бьет по банкам (снижается кредитная активность), а также девелоперам (-14% в среднем) из-за падения спроса на ипотеку. Также уязвимы будут компании с высокой долговой нагрузкой. В лидерах по сокращению прибыли в 2025 г. будут такие внутренние истории, как М.Видео-Эльдорадо и ТМК. И лишь один сектор выиграет при таком гипотетическом раскладе — электроэнергетика. Рост ставки может поддержать процентные доходы от значительных денежных средств на балансе некоторых игроков. Прибыль в этом секторе в 2025 г. может вырасти на 9%.

Дивдоходность упадет у экспортеров, сохранится у внутренних историй. Также оценили дивдоходность по секторам, исходя из текущих цен на акции и веса компаний в индексе МосБиржи. Самая сильная просадка будет в удобрениях (дивдоходность ФосАгро упадет на 5,5 п.п.), а также у металлургов и в нефтегазе — снижение на 1,6 п.п. и 1,2 п.п., соответственно. Самые устойчивые выплаты ожидаем в технологическом секторе и рознице. Эти компании ориентируются на внутренний рынок и не сильно зависят от спроса на кредиты, как, например, банки и девелоперы.

Базовый сценарий стратегии на III квартал 2024 г. остается в силе. Россия больше двух лет живет в условиях нарастающих западных санкций и неплохо к ним приспосабливается. Сохраняем базовый сценарий нашей стратегии на III квартал 2024 г. и считаем, что последние ограничения США против Мосбиржи и НКЦ, запрещающие расчеты в долларах и евро и транзакции с крупнейшими госбанками, вызовут лишь кратковременную просадку в импорте.

Судя по прошлому опыту, экономике РФ требовалось не больше 2–3-х месяцев, чтобы подстроиться. Считаем, что адаптация к новым санкциям займет примерно столько же времени, а давление на курс будет недолгим.

Нефтегазовый сектор

Для нефтегазовых компаний в этом альтернативном сценарии наиболее важны два момента: валютный курс и процентные ставки. По сравнению с базовым сценарием новые параметры в целом менее благоприятны для EBITDA, прибыли и дивидендов за 2025 г. У большинства бумаг в секторе дивиденды за 2025 г. упадут на 10–12% по сравнению с базовым сценарием.

Но здесь есть ряд исключений, и их нужно пояснить отдельно. Например, дивиденды по «префам» Сургутнефтегаза за 2025 г. в этом сценарии могут сильно вырасти, но только если из-за колебаний курсов выплаты за 2024 г. будут еще меньше.

В относительном выигрыше могут оказаться акции НОВАТЭКа и «префы» Транснефти. Бизнес НОВАТЭКа довольно сбалансирован и включает внутреннее газовое направление (в рублях) и заточенный на экспорт бизнес по выпуску жидких углеводородов и СПГ.

Транснефть же получает прибыль почти полностью в рублях, то есть прибыль в долларовом выражении по факту вырастет, а дивиденды в рублевом выражении не изменятся.

Сильный рубль снижает EBITDA в долларовом выражении. Это особенно актуально для нефтяников, поскольку при неизменных ценах на нефть в долларовом выражении на уровне нашего базового сценария в $80 за баррель операционные расходы по отношению к выручке вырастут. Продажи нефтепродуктов на внутреннем рынке несколько компенсируют этот эффект — цены здесь фактически устанавливаются в рублях, и стоимость нефтепродуктов в долларах США будет расти, а снижение демпферного платежа лишь отчасти нивелирует удорожание.

Таким образом, EBITDA нефтяных компаний в 2025 г. снизится в среднем на 4% по сравнению с нашим базовым сценарием в долларовом выражении. Газовые компании пострадают в меньшей степени: они продают значительную часть своей продукции внутри страны по рублевым тарифам, но при этом получают значительную прибыль от добычи нефти и конденсата. Прогнозируем умеренно негативное влияние на EBITDA Газпрома в долларах США.

Чистая прибыль также под влиянием валютных курсов. Если рубль будет намного крепче нашего базового сценария, это сильно скажется на чистой прибыли. Влияние будет негативным даже при том, что в таком сценарии рубль заметно ослабнет к концу 2025 г. по сравнению с концом 2024 г. — с 80 руб. до 92 руб. за доллар.

Это особенно актуально для Сургутнефтегаза, который несет крупные потери на валютном рынке в 2024 г. по кубышке объемом около $60 млрд, но получит значительную прибыль в 2025 г. Прибыль и убыток по курсовым разницам также влияет на другие нефтегазовые компании, но в гораздо меньшей степени, чем в случае Сургута.

Более высокие процентные ставки — Роснефть и Газпром в зоне риска из-за долга. Рост процентных ставок в основном затронет две крупные госкомпании — Роснефть и Газпром, поскольку чистый долг обеих компаний, по нашим оценкам, превышает $50 млрд. Обе уже сталкиваются с ростом стоимости финансирования по мере наступления срока погашения старых обязательств и необходимости рефинансировать долг. Глава Роснефти Игорь Сечин даже отметил в комментариях к результатам за I квартал 2024 г. по МСФО, что процентные расходы компании были самыми высокими в истории.

Однако существенный скачок процентных ставок в РФ, заложенный в наш альтернативный сценарий, не в полной мере напрямую отразится на росте стоимости заимствований, поскольку в ближайшие 18 месяцев наступит срок погашения только части долговых обязательств, и не все будут рефинансированы в рублях. Предполагаем, что эффективная процентная ставка будет увеличена в среднем на 120 б.п. в 2025 г., что приведет к более значительному снижению чистой прибыли Роснефти и Газпрома. Хотя в случае последнего учитываются и крупные убытки по курсовым разницам.

Влияние на чистую прибыль — неоднозначное. Что касается балансовой чистой прибыли в 2025 г., прогнозируем рост в среднем у нефтяников на 5% по сравнению с нашим базовым сценарием в долларовом выражении, но только из-за огромного роста чистой прибыли Сургутнефтегаза (+55%) за счет курсовых разниц. Если исключить этот фактор, то чистая балансовая прибыль остальных нефтяных компаний упадет в среднем на 5%, как и у двух газовых компаний. Бизнес Транснефти преимущественно рублевый, поэтому чистая прибыль в долларах по факту будет выше из-за девальвации.

Влияние на дивиденды — повсеместное снижение или очень низкие выплаты, кроме Транснефти. Поскольку большинство российских нефтегазовых компаний выплачивают дивиденды из чистой прибыли или свободного денежного потока, ожидаем, что дивиденды будут соответственно ниже в рублевом выражении.

По итогам 2024–2025 гг. дивиденды, по нашим оценкам, могут снизиться в среднем на 11%. Самое большое исключение — Транснефть, дивиденды которой должны остаться на прежнем уровне, а средняя доходность за эти два года составит 12% при любом сценарии. Дивидендные ожидания по «обычке» Сургутнефтегаза также не меняются, но только потому, что дивиденды по бумаге не привязаны к прибыли и изначально очень низкие.

Наибольшее падение дивидендов может коснуться «префов» Сургутнефтегаза. По нашим оценкам, дивиденды за 2024 г. могут упасть с 7,5 руб. до 2,1 руб. на акцию, а доходность — с 11% до всего 3%, поскольку укрепление рубля до 80 за доллар приводит к сильным убыткам по курсовым разницам.

Негатив будет отчасти отыгран в 2025 г. с ослаблением рубля до 92 за доллар, но за двухлетний период падение совокупных дивидендов может стать самым сильным в секторе — почти на 20%. Дивидендные ожидания по нашим фаворитам — ЛУКОЙЛу, Татнефти и Газпром нефти — на 2 года в среднем ухудшатся на 13%, но доходность, по нашим оценкам, все же составит 12–16% в среднем за год.

Металлургия и горная добыча

Ужесточение ДКП и сохранение ставки на высоком уровне вкупе с крепким рублем и разгоном инфляции отразятся на всем горно-металлургическом секторе. Тем не менее масштаб последствий для компаний сильно разнится в зависимости от рентабельности бизнеса и устойчивости баланса.

Наибольший эффект ощутят ТМК, Мечел и РУСАЛ. У всех трех компаний относительно высокая долговая нагрузка, маржинальность ниже. Так, у ТМК показатель долговой нагрузки, соотношение Чистый долг/EBITDA, на конец 2023 г. составлял 1,9х.

Если к концу следующего года ЦБ поднимет ключевую ставку на 6,5 п.п. (по сравнению с нашим базовым сценарием) до 17,5%, а инфляция останется выше 5%, то ТМК будет тратить на обслуживание долга более половины операционной прибыли. В результате чистая прибыль ТМК в 2025 г. снизится на 30% против нашего базового сценария

У Мечела также высокая долговая нагрузка, причем, по нашей оценке, 80–85% долга компании выражено в рублях и привязано к ключевой ставке. Рентабельность EBTIDA Мечела — 18–20% против 25–35% у аналогов. Таким образом, в следующем году более жесткие макропараметры могут снизить EBITDA на 20%, а чистую прибыль — на 60%.

Самая высокая долговая нагрузка и низкая рентабельность у РУСАЛа с соотношением Чистый долг/EBITDA 7,8x на конец прошлого года. РУСАЛ — одна из самых чувствительных к динамике рубля компаний. По нашим расчетам, более крепкий курс вместе с ростом ставки процента и инфляции приведет к снижению EBITDA на 42%, а чистой прибыли — на 72% в 2025 г.

Меньше всего пострадают Норникель и Полюс. У двух компаний самая устойчивая бизнес-модель в секторе. Рентабельность EBITDA Норникеля превышает 50%, а Полюса — в пределах 65–70%. В то же время у Полюса сравнительно высокое соотношение Чистый долг/EBITDA — 1,9х. Впрочем, более половины долга выражено в иностранной валюте и свыше 80% — по фиксированной ставке. Так что здесь не ждем сильного давления на прибыль от роста ставки ЦБ.

По нашим оценкам, EBITDA и чистая прибыль Норникеля снизятся на 7% и 15%, а рентабельность останется высокой — более 40%. По Полюсу ждем падения на 4% и 6% соответственно, но рентабельность должна сохраниться на уровне 70%, с учетом высоких цен на золото — $2 200 за унцию и выше.

Большая уверенность в дивидендах за 2025 г. — у сталеваров. В теории другие компании тоже могут выплатить дивиденды, однако уверенность в этом будет ниже из-за долговой нагрузки (ТМК, ЮГК) и состояния отрасли (Норникель, АЛРОСА). У Северстали, НЛМК и ММК солидная денежная подушка на балансе — отрицательный чистый долг. Если экономические условия ухудшатся, только эти компании могут позволить себе поделиться деньгами с акционерами без ущерба для устойчивости баланса. Вот только дивидендная доходность трех бумаг в 2025 г., по нашим оценкам, будет скромной — на уровне 5–10%.

Финансовый сектор

Гипотетическое укрепление рубля вряд ли напрямую скажется на компаниях финансового сектора под нашим покрытием. Больший эффект видим, скорее, со стороны процентных ставок и прогнозов ВВП. Так, из-за роста ставок кредитная активность может дольше оставаться сдержанной. Как следствие, это повлияет на доходы.

Повышенные ставки: основной эффект на банки. Если процентные ставки вырастут больше, чем в нашем базовом сценарии, и период повышенных ставок в экономике затянется, то под давлением может оказаться кредитное качество банков. Им придется наращивать расходы на создание резервов. В таблице не закладываем этот эффект и отражаем только рост процентных ставок при сохранении кредитного качества.

Возможность удерживать рентабельность и финансовые результаты на высоком уровне на фоне замедления роста кредитов — основной фактор поддержки в 2024 г. Переход к смягчению денежно-кредитной политики ЦБ может простимулировать кредитование и поддержать акции финансового сектора.

Альтернативный макросценарий позитивен для доходов Мосбиржи, которая напрямую выигрывает от размещения средств и получает более высокий чистый процентный доход. Вместе с тем может пострадать торговая активность и, как следствие, комиссионные доходы. Однако считаем, что процентные доходы, скорее всего, смогут нивелировать этот эффект.

Девелоперы

Ослабление рубля не оказывает прямого влияния на застройщиков недвижимости, так как их затраты растут в большей степени из-за инфляции. Считаем сектор в меньшей степени зависимым от импорта. Однако рост процентных ставок из-за более жесткой монетарной политики ЦБ может привести к подорожанию ипотеки. Как следствие, спрос может упасть.

Эффект на рост процентных расходов. В текущих условиях высоких процентных ставок застройщики активно предоставляют альтернативные способы финансирования и таким образом поддерживают спрос и продажи. Кроме того, в структуре финансирования важный элемент — доля проектного финансирования, а не корпоративного долга. С учетом уже начатых проектов и более низкого спроса застройщики могут удерживать более низкие уровни процентных расходов по общему долгу, что сдержит негатив для финансов.

Фундаментально спрос на улучшение жилищных условий, на наш взгляд, все еще не удовлетворен. Это важный фактор поддержки и значимости сектора в экономике. В сценарии нагрузки на строительный сектор власти могут вернуть программы льготной ипотеки, что может оказать поддержку. Не считаем, что цены будут под сильным давлением, и не закладываем сильную корректировку цен на жилье в альтернативный сценарий.

Технологический сектор и розница

По нашему мнению, альтернативный сценарий экономической конъюнктуры в 2024–2025 гг. стал бы негативным развитием событий для сектора из-за роста процентных расходов, и в большей степени для М.Видео-Эльдорадо. При таком раскладе, на наш взгляд, для размера дивидендов телекомов могут появиться риски.

Негативное влияние на чистую прибыль через процентные расходы. Если реализуется альтернативный макропрогноз, а не наш базовый, то вряд ли это сильно повиляет на наш прогноз EBITDA сектора в 2025 г. Рост ВВП выше ожиданий, по нашей оценке, в основном нивелировал бы ускорение роста операционных издержек.

При этом альтернативный прогноз динамки ставки означал бы, что у компаний вырастет стоимость заимствования в 2024–2025 гг. То есть, может оказаться под давлением прибыль компаний, у которых есть долг.

Больше всего пострадала бы прибыль компаний с высокой долговой нагрузкой. В секторе технологий, медиа и телекоммуникаций, а также ритейла наиболее высокая долговая нагрузка у М.Видео-Эльдорадо: соотношение Чистый долг/EBITDA без аренды равно 3,2х на конец 2023 г. В случае роста процентных ставок М.Видео-Эльдорадо по итогам 2025 г. вместо выхода в прибыль, как в нашем базовом сценарии, может остаться убыточной.

Высокая нагрузка также у ВК: на конец 2023 г. чистый долг компании составляет 121 млрд руб. против 0,5 млрд руб. EBITDA. Дальнейший рост процентных ставок увеличил бы прогнозируемый убыток ВК в 2025 г. Однако низкая EBITDA компании частично связана со стратегическим увеличением маркетинговых расходов, которые она, если нужно, может сократить.

Нейтрально для компаний с низкой долговой нагрузкой. Наименьшая долговая нагрузка в секторе у прибыльных HeadHunter, Henderson и Fix Price (имели чистые денежные средства на конец 2023 г.), Novabev (соотношение Чистый долг/EBITDA без аренды равно 0,7х в 2023 г.), Х5 Group (Чистый долг/EBITDA без аренды 0,3х в 2023 г. за вычетом депозитов). Если реализуется альтернативный сценарий, по этим компаниям бы ждали минимального эффекта на чистую прибыль в 2025 г.

Некоторый риск для дивидендов телекомов. Телеком-операторы МТС и Ростелеком, вероятно, продолжат платить дивиденды. Однако высокие процентные ставки в альтернативном сценарии могли бы снизить чистую прибыль в 2025 г. на 21–22% против нашего базового прогноза, а, значит, и наш прогноз дивидендов.

Для МТС потенциал снижения нашего прогноза дивидендов меньше (0–9%), на наш взгляд, учитывая установленный минимум дивидендной политики и заинтересованность в выплатах крупнейшего акционера компании — АФК Система.

По Ростелекому ясности меньше: дивполитика компании истекла, Ростелеком планирует объявить обновленную политику во II полугодии 2024 г.

Укрепление рубля — неоднозначный эффект для импортеров, если расчеты подорожают, а логистика станет сложнее. В нашем альтернативном сценарии сохраняется возможность импорта. При этом усложнение логистики и возможное подорожание расчетов за рубежом может нивелировать эффект укрепления рубля для импортеров.

В первую очередь это касается непродуктовых ритейлеров: М.Видео-Эльдорадо, Henderson, Novabev. У М.Видео-Эльдорадо крупная часть зарубежного ассортимента, а прямой импорт — 30% оборота (данные на конец 2023 г.). Henderson производит одежду в основном за рубежом, но в расчетах по закупкам уже в 2022–2023 гг. заметно увеличил долю рублей и свел к минимуму долю расчетов в долларах и евро. Novabev закупает за рубежом часть продукции для магазинов «Винлаб» и сырья для производства.

Электроэнергетика, транспорт, удобрения и ИТ

В альтернативном сценарии компании из-за разницы в курсе больше всего пострадают экспортеры и транспортники: ФосАгро, Сегежа и Совкомфлот. А последствия для процентных доходов или расходов также затронут энергетиков: Интер РАО, РусГидро, Юнипро и Мосэнерго.

У компаний с относительно крупным долгом вырастут процентные платежи: кроме Сегежи к этой категории можно отнести РусГидро. Обратная ситуация у игроков с большой денежной позицией: Интер РАО и Юнипро. При росте ставки они смогут заработать больше процентных доходов и прибыли. Впрочем, Интер РАО может в ближайшие два года потратить на инвестиции значительную часть своих денег на балансе. Это снизит процентные доходы и позитивный эффект.

ФосАгро, по нашим оценкам, из-за сильного рубля может потерять в 2024 г. 18,2 млрд руб. чистой прибыли, а в 2025 г. — 40,6 млрд руб. Гипотетически ФосАгро потеряет четверть своей прибыли за следующий год. Сегежа также чувствительна к альтернативному сценарию из-за большого экспорта и высокой долговой нагрузки.

EBITDA в 2025 г. может упасть на 15%, а небольшая прибыль, которую предполагает наш базовый сценарий, может смениться убытком в случае более крепкого рубля. Совкомфлот при курсе 85,3 руб. за доллар вместо базового 95,5 руб., по нашей оценке, теряет 15% чистой прибыли за 2025 г.

Остальные сектора не так подвержены валютным рискам. Инфляция влияет на расходы, в частности на размер фонда оплаты труда компаний, но их размер будет зависеть от действий менеджмента. Поэтому на этом этапе не учитываем другие факторы в нашей оценке, так как у них более сложный эффект. Вместе с тем на процентных расходах или доходах процентная ставка сказывается достаточно выраженно.

Влияние на дивиденды через чистую прибыль. Сильный рубль способен также снизить дивиденды. Особенно это касается Совкомфлота и ФосАгро. Низкая прибыль Сегежи, вероятно, в любом случае не позволит компании заплатить дивиденды за 2025 г. Дивиденды могут вырасти у Интер РАО и Мосэнерго. А если у Globaltrans вырастут инвестиционные расходы, то компании придется потратить всю свою денежную подушку.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба