8 июля 2024 БКС Экспресс Манжос Виталий

В начале июля 2024 г. Росстат опубликовал оценку текущего уровня инфляции в РФ. Согласно свежим данным, она ускорилась до 9,13% в годовом выражении. А с начала текущего года ее величина составила уже 4,51%. Ключевая ставка в первом полугодии держалась на уровне 16%, а доходности облигаций росли, но смогут ли инструменты с фиксированной доходностью защитить от инфляции на долгосрочном горизонте?

Существует расхожее мнение, что лучшей защитой от инфляции в долгосрочной перспективе являются акции. Это обусловлено тем, что действующие предприятия переложат долгосрочный рост цен на конечного потребителя и при прочих равных условиях увеличат дивидендные выплаты. Это вдвойне справедливо в отношении экспортирующих компаний, рублевые доходы которых автоматически возрастают по мере ослабления рубля.

Так что же на самом деле выгоднее в текущих условиях внешних санкций, геополитических шоков и макроэкономических неурядиц?

Новейшая история инфляции

Прежде всего, необходимо оценить динамику инфляции и процентных ставок в РФ за последние годы. Для понимания того, что эти показатели изменяются циклично, вполне достаточно рассмотреть девятилетний период.

Как видно из таблицы, за последние годы величина ключевой ставки в среднем превышала уровень инфляции в 1,4 раза. В настоящее время этот коэффициент составляет 1,75. Это указывает на то, что текущий уровень процентных ставок примерно на 20% выше усредненной нормы. Нормализация этого коэффициента состоится в результате дальнейшего ускорения темпов инфляции или же в случае понижения уровня ключевой ставки.

Однако макроэкономические тенденции нередко носят инерционный характер. Поэтому уровень процентных ставок периодически приближается к уровню инфляции. Мы наблюдали это в относительно благополучных 2020–2021 гг. Особо обратим внимание на кризисный 2022 г. К его завершению оценка инфляции в 1,6 раза превысила уровень ключевой ставки, что можно считать экстремальной ситуацией.

Приведенные данные подтверждают предположение о том, что периоды высокой привлекательности банковских вкладов не могут продолжаться в течение нескольких лет. Это в значительной степени относится и к облигациям. Но в отличие от вкладов в тех же ОФЗ сейчас есть возможность фиксации повышенной доходности на более долгий срок.

За исключением текущего периода исторически высоких ставок в долгосрочных гособлигациях, ретроспективно вложения в такие активы в среднем дают доходность, сопоставимую с темпами инфляции.

Как сравнить вложения

Реальная доходность инструментов с фиксированными процентными выплатами с поправкой на инфляцию может сильно изменяться год от года. Но как сопоставить результат от вложений в эти инструменты с отдачей от инвестиций в акции?

Для этого можно использовать Индекс МосБиржи полной доходности «брутто» MCFTR. Его динамика отражает изменение суммарной стоимости российских акций с учетом реинвестирования дивидендных выплат, но без учета налогообложения. Такой прирост капитала возможен при долгосрочном инвестировании через индивидуальный инвестиционный счет (ИИС).

Для сравнения можем использовать рассчитываемый по методу совокупного дохода Индекс МосБиржи государственных облигаций RGBITR. Он рассчитывается как сумма цены и накопленного купонного дохода портфеля облигаций с учетом реинвестирования купонных платежей. Государственные облигации являются наиболее близким по сути инструментом по отношению к банковским депозитам.

Результаты сравнения

Индекс МосБиржи полной доходности «брутто» с января 2003 г. вырос на 2075%. Таким образом, его среднегодовое повышение за неполные 22 года составило 94%.

Однако это не значит, что отечественный рынок акций стабильно рос примерно вдвое каждый год. Столь сильный многолетний результат связан с низким значением в момент начала расчета и с эффектом от реинвестирования увеличивающихся дивидендных выплат. В 2022 г. указанный индекс пережил сильный спад, который почти полностью нивелирован к настоящему времени.

Индекс МосБиржи государственных облигаций рассчитываемый по методу совокупного дохода имеет более короткую историю. С января 2012 г. он повысился на 101%. Его среднегодовой прирост за неполные 12 лет составил 8,4%. Это в 11 раз скромнее аналогичного показателя Индекса МосБиржи полной доходности «брутто».

В защиту инструментов с фиксированной доходностью стоит отметить, что размещенный в них капитал нарастает относительно равномерно. Однако даже индекс облигаций не сумел избежать резкой просадки в связи с обострением геополитических рисков в I квартале 2022 г. В то же время сумма, размещенная на банковских депозитах, по определению не может уменьшаться.

На текущем этапе можно констатировать, что инвестиции в акции с точки зрения итогового финансового результата намного более привлекательны в сравнении с вложениями в облигации и банковскими вкладами. Однако как этот финансовый результат соотносится с инфляцией? Рассмотрим на описанном выше девятилетнем цикле.

Результаты инвестирования в сравнении с инфляцией

Индекс МосБиржи полной доходности «брутто» с 2016 г. вырос на 208%, или на 23,1% за год в среднем.

Индекс МосБиржи государственных облигаций совокупного дохода с 2016 г. вырос на 58%, или на 6,5% за год в среднем.

Суммарная ежегодная инфляция с 2016 г. составила 55,4% (учитываем накопленную с начала текущего года инфляцию в 4,51%).

На первый взгляд это говорит о том, что доходность безрискового портфеля облигаций и банковских вкладов покрывает темпы инфляции. Однако ежегодную инфляцию правильнее не суммировать, а рассчитывать по методу сложного процента. В результате такого «реинвестирования» официальная инфляция за 9 неполных минувших лет составила почти 71%.

С этой точки зрения вложения в государственные облигации и банковские депозиты явно не привлекательны на долгосрочный период. Вместе с тем, полная доходность портфелей акций в долгосрочном периоде выглядит вполне адекватной в сравнении с накапливающимся сокращением покупательной способности рубля.

Топ 5 дивидендных акций в III квартале 2024 г.

• Башнефть-ап (Взгляд: «Позитивный». Целевая цена на год — 2700/+40%, дивдоходность на III квартал — 12,9%)

• МТС (Взгляд: «Нейтральный». Целевая цена на год — 350/+21%, дивдоходность на III квартал — 12,1%)

• Сбер-ао (Взгляд: «Позитивный». Целевая цена на год — 420/+29%, дивдоходность на III квартал — 10,3%)

• Транснефть-ап (Взгляд: «Позитивный». Целевая цена на год — 2200/+40%, дивдоходность на III квартал — 11,2%)

• Совкомфлот (Взгляд: «Позитивный». Целевая цена на год — 180/+46%, дивдоходность на III квартал — 9,2%)

Существует расхожее мнение, что лучшей защитой от инфляции в долгосрочной перспективе являются акции. Это обусловлено тем, что действующие предприятия переложат долгосрочный рост цен на конечного потребителя и при прочих равных условиях увеличат дивидендные выплаты. Это вдвойне справедливо в отношении экспортирующих компаний, рублевые доходы которых автоматически возрастают по мере ослабления рубля.

Так что же на самом деле выгоднее в текущих условиях внешних санкций, геополитических шоков и макроэкономических неурядиц?

Новейшая история инфляции

Прежде всего, необходимо оценить динамику инфляции и процентных ставок в РФ за последние годы. Для понимания того, что эти показатели изменяются циклично, вполне достаточно рассмотреть девятилетний период.

Как видно из таблицы, за последние годы величина ключевой ставки в среднем превышала уровень инфляции в 1,4 раза. В настоящее время этот коэффициент составляет 1,75. Это указывает на то, что текущий уровень процентных ставок примерно на 20% выше усредненной нормы. Нормализация этого коэффициента состоится в результате дальнейшего ускорения темпов инфляции или же в случае понижения уровня ключевой ставки.

Однако макроэкономические тенденции нередко носят инерционный характер. Поэтому уровень процентных ставок периодически приближается к уровню инфляции. Мы наблюдали это в относительно благополучных 2020–2021 гг. Особо обратим внимание на кризисный 2022 г. К его завершению оценка инфляции в 1,6 раза превысила уровень ключевой ставки, что можно считать экстремальной ситуацией.

Приведенные данные подтверждают предположение о том, что периоды высокой привлекательности банковских вкладов не могут продолжаться в течение нескольких лет. Это в значительной степени относится и к облигациям. Но в отличие от вкладов в тех же ОФЗ сейчас есть возможность фиксации повышенной доходности на более долгий срок.

За исключением текущего периода исторически высоких ставок в долгосрочных гособлигациях, ретроспективно вложения в такие активы в среднем дают доходность, сопоставимую с темпами инфляции.

Как сравнить вложения

Реальная доходность инструментов с фиксированными процентными выплатами с поправкой на инфляцию может сильно изменяться год от года. Но как сопоставить результат от вложений в эти инструменты с отдачей от инвестиций в акции?

Для этого можно использовать Индекс МосБиржи полной доходности «брутто» MCFTR. Его динамика отражает изменение суммарной стоимости российских акций с учетом реинвестирования дивидендных выплат, но без учета налогообложения. Такой прирост капитала возможен при долгосрочном инвестировании через индивидуальный инвестиционный счет (ИИС).

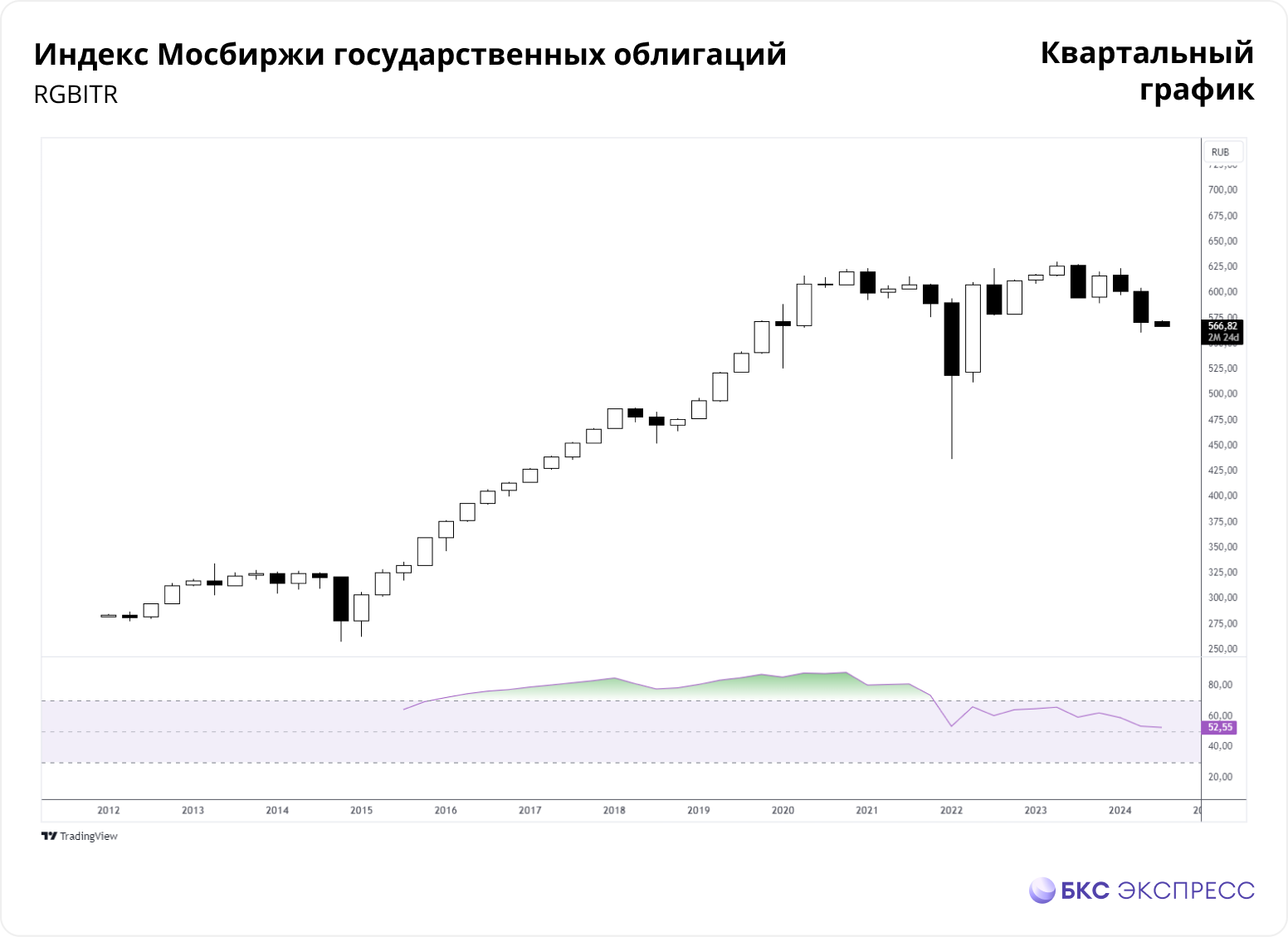

Для сравнения можем использовать рассчитываемый по методу совокупного дохода Индекс МосБиржи государственных облигаций RGBITR. Он рассчитывается как сумма цены и накопленного купонного дохода портфеля облигаций с учетом реинвестирования купонных платежей. Государственные облигации являются наиболее близким по сути инструментом по отношению к банковским депозитам.

Результаты сравнения

Индекс МосБиржи полной доходности «брутто» с января 2003 г. вырос на 2075%. Таким образом, его среднегодовое повышение за неполные 22 года составило 94%.

Однако это не значит, что отечественный рынок акций стабильно рос примерно вдвое каждый год. Столь сильный многолетний результат связан с низким значением в момент начала расчета и с эффектом от реинвестирования увеличивающихся дивидендных выплат. В 2022 г. указанный индекс пережил сильный спад, который почти полностью нивелирован к настоящему времени.

Индекс МосБиржи государственных облигаций рассчитываемый по методу совокупного дохода имеет более короткую историю. С января 2012 г. он повысился на 101%. Его среднегодовой прирост за неполные 12 лет составил 8,4%. Это в 11 раз скромнее аналогичного показателя Индекса МосБиржи полной доходности «брутто».

В защиту инструментов с фиксированной доходностью стоит отметить, что размещенный в них капитал нарастает относительно равномерно. Однако даже индекс облигаций не сумел избежать резкой просадки в связи с обострением геополитических рисков в I квартале 2022 г. В то же время сумма, размещенная на банковских депозитах, по определению не может уменьшаться.

На текущем этапе можно констатировать, что инвестиции в акции с точки зрения итогового финансового результата намного более привлекательны в сравнении с вложениями в облигации и банковскими вкладами. Однако как этот финансовый результат соотносится с инфляцией? Рассмотрим на описанном выше девятилетнем цикле.

Результаты инвестирования в сравнении с инфляцией

Индекс МосБиржи полной доходности «брутто» с 2016 г. вырос на 208%, или на 23,1% за год в среднем.

Индекс МосБиржи государственных облигаций совокупного дохода с 2016 г. вырос на 58%, или на 6,5% за год в среднем.

Суммарная ежегодная инфляция с 2016 г. составила 55,4% (учитываем накопленную с начала текущего года инфляцию в 4,51%).

На первый взгляд это говорит о том, что доходность безрискового портфеля облигаций и банковских вкладов покрывает темпы инфляции. Однако ежегодную инфляцию правильнее не суммировать, а рассчитывать по методу сложного процента. В результате такого «реинвестирования» официальная инфляция за 9 неполных минувших лет составила почти 71%.

С этой точки зрения вложения в государственные облигации и банковские депозиты явно не привлекательны на долгосрочный период. Вместе с тем, полная доходность портфелей акций в долгосрочном периоде выглядит вполне адекватной в сравнении с накапливающимся сокращением покупательной способности рубля.

Топ 5 дивидендных акций в III квартале 2024 г.

• Башнефть-ап (Взгляд: «Позитивный». Целевая цена на год — 2700/+40%, дивдоходность на III квартал — 12,9%)

• МТС (Взгляд: «Нейтральный». Целевая цена на год — 350/+21%, дивдоходность на III квартал — 12,1%)

• Сбер-ао (Взгляд: «Позитивный». Целевая цена на год — 420/+29%, дивдоходность на III квартал — 10,3%)

• Транснефть-ап (Взгляд: «Позитивный». Целевая цена на год — 2200/+40%, дивдоходность на III квартал — 11,2%)

• Совкомфлот (Взгляд: «Позитивный». Целевая цена на год — 180/+46%, дивдоходность на III квартал — 9,2%)

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба