9 июля 2024 БКС Экспресс | ОФЗ

Считаем, что повышение ключевой ставки до 18% уже заложено в котировки ОФЗ и прочих облигаций. Минфин, наконец, перешел к выпуску флоатеров (облигаций с переменным купоном), что может привести к росту рынка во II полугодии 2024 г. и 2025 г. Этому будет способствовать уменьшение выдачи субсидируемых кредитов в первую очередь ипотеки.

Главное

• В I полугодии 2024 г. индекс ОФЗ упал на 7,5% из-за роста инфляции и аукционов ОФЗ.

• Позитив для ОФЗ: окончание льготной ипотеки, налоги и выпуск флоатеров.

• Из защитных идей лучше смотрится первый эшелон с переменным купоном.

• Привлекателен второй эшелон (рейтинг А) с YTM 20–22% — доход до 26% за год.

• Индекс ОФЗ — ожидаем доходность в размере 14,7% в IV квартале 2024 г., 12,5% — в II квартале 2025 г. и 11,1% — в IV квартале 2025 г.

• Прогнозируем рост индекса ОФЗ на 27%, длинных ОФЗ до 36% за год.

• При курсе 87 руб. за доллар валютные облигации принесут до 31% за год в рублях.

В деталях

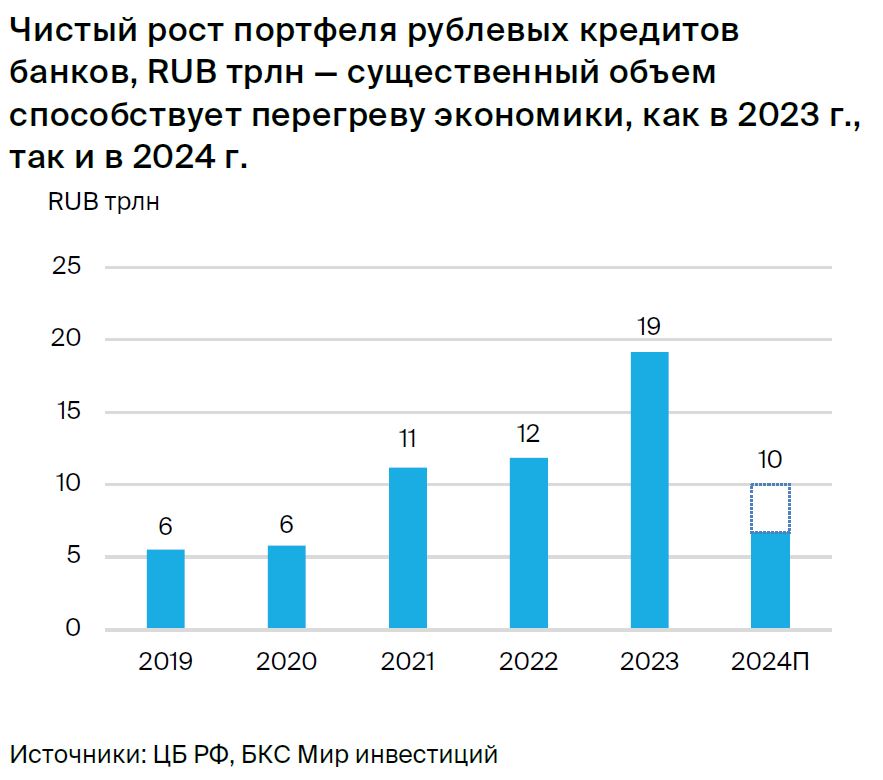

Инфляция ускоряется уже три месяца и достигла 9–10% за июнь в пересчете на год. Кредитование в I полугодии 2024 г. разогналось почти до максимальных уровней 2023 г. Многие спешили воспользоваться последней возможностью взять льготную, а также семейную ипотеку на старых условиях. Не исключаем, что это привело к разгону инфляции, поскольку на ипотеку прямо или косвенно приходится 50–70% от всего объема кредитования.

Последствия могут ощущаться и в июле, ЦБ придется повысить ставку. Считаем, что инфляция и рост кредитования замедлятся в июле, а регулятор сохранит ставку. Если же этого не случится, вероятно, повысим прогноз ставки до 17–18%.

Минфин перешел к выпуску флоатеров — позитивно. В мае Минфин отказался от выпуска флоатеров. Это вызвало рост доходностей длинных ОФЗ (более 10 лет) до 15,8%. Эффект оказался обратным: аукционы были отменены, а заявки не удовлетворены. Выпуск флоатеров стабилизировал доходности около 15,5% — хороший момент для покупки.

Ужесточение требований по льготным программам, рост налогов и снижение ставки ЦБ в 2025 г. могут совокупно снизить дефицит бюджета и потребность Минфина в выпуске ОФЗ — потенциальный позитив для рынка.

Рынок облигаций с фиксированным купоном заложил подъем ключевой ставки до 18%. Ожидаем, что кредитование и инфляция развернутся в III квартале 2024 г., а ключевая ставка начнет снижаться ближе к IV кварталу 2024 г. – I кварталу 2025 г. и достигнет 13% к середине 2025 г. На этом фоне доходности к погашению, YTM, длинных ОФЗ снизятся до 12%, а среднесрочных ОФЗ (4–7 лет) — до 12,5%. Это принесет доход по длинным ОФЗ до 36% за год и 27% по индексу ОФЗ.

Доходность к погашению облигаций корпоративных эмитентов на 2–3 года снизится на 4–5% — на 1–2% больше, чем доходностей ОФЗ, поскольку ожидаем возвращения доходности к ОФЗ с 4% до более нормального уровня в 3%. Доход может составить до 26%. По ОФЗ и корпоратам с переменным купоном доход может достичь до 16% и 17,5% соответственно.

Ожидаемое ослабление рубля в 2024–2025 гг. поддержит валютные облигации. Считаем, что валютные облигации — конкурент долгосрочным ОФЗ и второму эшелону. С одной стороны, замещения ограничены Euroclear, что позитивно для замещающих облигаций, а 95% возможных замещений корпоративных эмитентов уже прошли к концу I полугодия 2024 г.

С другой стороны, остается Минфин с суверенными еврооблигациями на очень внушительную сумму — ведомство будет их замещать до конца 2025 г. Ждем снижения доходностей на 2%: на фоне ожидаемого снижения ставки ФРС в 2024–2025 гг. на 1% и нивелирования эффекта от новых замещенных облигаций и волатильности курса доллара — еще на 1%.

С точки зрения рублевого дохода ожидаем обесценения рубля на более чем 8% за год от текущего уровня 87 за доллар, что дает по самому длинному выпуску Газпрома доход 23% в долларах и 31% в рублях за год — на уровне длинных ОФЗ.

Рынок ОФЗ и валютных облигаций

Ждем 27% по индексу ОФЗ за год

Динамика долгового рынка зависит от инфляции, поэтому необходимо рассмотреть не только базовый сценарий, но и описать потенциальные риски, которые могут привести к отклонению от нашего прогноза. Отмечаем основные риски: снижение цен нефти Urals, ускорение инфляции в июле, рост ключевой ставки до 18%, расширение льготных программ кредитования и политика Минфина размещать по «любой доходности». Вероятность реализации базового сценария оцениваем в 55%.

Базовый сценарий

Инфляция ускоряется, но это может быть временно

Во II квартале 2024 г. месячная инфляция ускорилась: в июне ожидаем 0,9% месяц к месяцу (м/м), что почти в 2,5 раза больше нормы 2016–2019 гг., когда она была в диапазоне 2,5–5,5% — около целевого уровня ЦБ в 4%. Текущий темп роста цен составляет около 10% — это много и при сохранении на текущем уровне может потребовать ужесточения политики ЦБ на июльском заседании.

Инфляция отчасти обусловлена ростом цен на ягоды, фрукты и овощи из-за майских заморозков, на которые ЦБ не может влиять, и туризмом, что несколько смягчает оценку ситуации. Если инфляция не перекинется на другие сектора экономики в июле, это может быть аргументом в пользу сохранения ставки.

Не ожидаем каких-либо инфляционных шоков со стороны курса доллара, как в 2023 г., поскольку импорт стабилизировался за счет уменьшения кредитного спроса, а сейчас даже снизился из-за санкций на НКЦ. На этом фоне власти ослабили валютный контроль для экспортеров в части доли обязательной продажи валютной выручки.

Будем отслеживать инфляцию по недельным данным в июле (за три недели июля) — этого должно хватить для правильной оценки ситуации.

Резкий рост кредитования во II квартале 2024 г. мог повлиять на инфляцию

Рост кредитования в мае приблизился к рекорду 2023 г. — 1,9 трлн руб. По данным ВТБ, в июне рост мог быть в 1,5 раза больше. Причина в окончании льготной ипотеки и пересмотре условий семейной ипотеки. На этом фоне спрос на эти виды ипотеки был повышенным. Считаем, что такой резкий рост ипотечного портфеля мог повлиять на темпы ускорения инфляции в июне с переходом на июль, поскольку ранее одобренные кредиты могут выдаваться позднее.

Надеемся, что эффект в июле будет не таким значительным, поскольку большинство банков объявили об окончании приема заявок на льготную ипотеку в середине июня.

Ипотечный рынок очень сильно влияет на банки в России и может прямо или косвенно отвечать за 50–70% прироста кредитования. Доля ипотеки и кредита на первый взнос/ремонт — 25–35%, но почти все эти деньги идут на эскроу-счета застройщиков, которые в том же объеме немедленно им выдаются банками под 3–5% годовых, поскольку для банков они бесплатные. Таким образом, с ипотекой связано в два раза больше новых кредитов — 50–70%.

Ожидаем, что за счет отмены льготной ипотеки объем выдач может упасть на 20–40%. Дополнительное снижение может случиться из-за ужесточения условий семейной ипотеки, которая сейчас на повестке, поскольку выдача семейной ипотеки приостановлена до решения правительства по новым условиям.

Для семей с ребенком до 6 лет ставка 6% будет сохранена, но могут быть ужесточены условия в части первого взноса, суммы кредита, требований к доходу заемщика. Ожидаем, что Минфин будет активно ужесточать программу. Ведомство заинтересовано в сохранении ключевой ставки на июльском заседании, поскольку полностью компенсирует банкам весь ее прирост за счет бюджета, а это более 1 трлн руб. расходов.

С нашей точки зрения, для ЦБ было бы логично подождать до сентября, чтобы полноценно оценить эффект от отмены льготной ипотеки и пересмотра условий семейной ипотеки. Подробнее об инфляции, макроэкономических показателях и прогнозах в стратегии на III квартал 2024 г. по российскому рынку акций.

Выпуск флоатеров позитивен для облигаций с постоянным купоном

Минфин попытался отказаться от размещения флоатеров в мае 2024 г., но рынок сразу же отреагировал ростом доходностей с 14,0% до 15,5%, что также привело к отмене или неудовлетворению заявок на аукционах. После этого Минфин начал размещение давно ожидаемых флоатеров — облигаций с переменным купоном, косвенно привязанным к ключевой ставке.

Флоатеры — аналог накопительного счета в банке с ежедневным начислением процентов и достаточно стабильной ценой при условии низких кредитных рисков. Из-за стабильной цены и рыночного купона они более востребованы в период роста ставки или неопределенности, а потенциальный круг их покупателей намного шире в любое время.

В отличие от флоатеров длинные ОФЗ (более 10 лет) с фиксированным купоном, которые размещает Минфин, несут относительно большой риск просадки для участников рынка: банков, страховых, НПФ и прочих. Поэтому спрос на них ограничен в текущих условиях, и существенное ограничение их выпуска будет позитивом для рынка. Ожидаем рост объемов размещений флоатеров с 20–50 млрд руб. в неделю до уровня выше 100 млрд руб., что снимет давление на длинные ОФЗ и позволит им расти.

С позитивной для инфляции стороны, Минфин, вероятно, начал активно уменьшать лимиты по льготным программам, чтобы помочь себе и, как следствие, ЦБ в снижении темпов роста кредитования. Возможно, именно с этим была связана приостановка семейной ипотеки на период пересмотра параметров — позитивно в случае ужесточения условий. Хотя Минфин не может снизить ставку 6% для семей с детьми до 6 лет, он может увеличить первый взнос, уменьшить размер кредита, а также ввести прочие дополнительные условия.

Почему расходы по льготным программам и ключевая ставка важны для Минфина? Дело в том, что расходы на субсидии по ипотеке составляют около 1 трлн руб. в год. Сейчас субсидия до рыночной ставки составляет около 11% по 10 трлн руб. ипотечных кредитов, согласно оценкам. Помимо этого, у Минфина есть 8 трлн руб. ОФЗ флоатеров, по которым он платит проценты около 1,3 трлн руб. в год. Таким образом, от повышения ключевой ставки на 1% Минфин теряет 0,2 трлн руб. в год и может выбиться из бюджета.

В 2025 г. ожидается уменьшение дефицита бюджета из-за роста налогов (НДФЛ и налог на прибыль) и снижения ставки, поэтому чистый выпуск ОФЗ в 2025 г. может быть намного ниже, чем в 2024 г., что также позитивно отразится на рынке.

Ожидаем, что чистый объем выпуска флоатеров до конца 2024 г. составит 1,5 трлн руб., а ОФЗ с фиксированным купоном — 0,5 трлн руб. Выпуски ОФЗ 26227 и ОФЗ 26222 погашаются 17 июля и 16 октября на 0,4 трлн и 0,35 трлн руб., соответственно.

Доход по длинным ОФЗ до 36% за год — отличный момент для покупки

Доходность среднесрочных и длинных ОФЗ сейчас находится на исторических максимумах, поскольку ЦБ и Минфин в меньшей степени смотрят на опережающие индикаторы, а в основном реагируют на текущие данные. Ожидаем снижения доходностей средних и длинных ОФЗ на 3% за год, а ключевой ставки — до 13% ко II кварталу 2025 г. с учетом опережающих индикаторов.

Среднесрочные ОФЗ и индекс ОФЗ в таком случае принесут более чем 26% [=4,6*(15,6%-12,5%)+12,6%, где 4,6 — дюрация индекса ОФЗ]. ОФЗ 26244, 26243 и 26238 при снижении доходности на 3% также принесут более 29%, 35% и 36% соответственно. Любые просадки, в том числе при повышении ключевой ставки — отличный момент для покупки.

Потенциальный доход по длинным ОФЗ сейчас обгоняет другие классы активов, в том числе бумаги второго эшелона с рейтингом А на 2–3 года с доходностью к погашению, YTM, около 20–24%. При снижении доходностей ОФЗ на 3%, доходности корпоративных эмитентов снизятся на 4–5%: в последнее время разница в доходностях выросла со средних 3% до 4%, как в период турбулентности.

Можно заработать 26% на корпоративных облигациях, в том числе около 26% [=1,8*(22,2%-17,7%)+17,7%, где 4,6 — дюрация] на облигациях ПКБ 001Р-04 с доходностью 22,2% при снижении доходности на 4,5% за год.

Защитные и краткосрочные инструменты позволят заработать до 17,7–19,7% за год — на 1% ниже условной доходности. Это максимум по корпоративным облигациям с переменным купоном (флоатеры) первого и второго эшелонов при условии, что средняя ключевая ставка в течение года составит 15%.

Среди бумаг первого эшелона отлично смотрятся флоатеры Газпрома с условной доходностью 18,7%, а из крепкого второго эшелона флоатеры 100% госбанка Авто Финанс Банк (банк Автоваза, бывший РН-Банк, банк альянса Renault-Nissan) с условной доходностью 19,5%.

Среди новых флоатеров чуть более рискованного второго эшелона хорошо смотрятся Джи-Групп и ПКБ с условной доходностью 20,3% и 20,7%. Флоатеры ОФЗ предлагают доходность 16,8–17,2%, что до 1,7% ниже чем по корпоративным эмитентам первого эшелона — слишком большая разница.

Из флоатеров ОФЗ самым защитным и ликвидным выступает ОФЗ 29014, который торгуется около номинала и фактически аналогичен накопительному счету. В 2022 г. максимальная просадка была зафиксирована в I квартале и достигла 3% за один день. Условная доходность по такой облигации составляет 16,6%, а доход за год ожидается около 15,6%. Максимальная условная доходность у флоатеров ОФЗ сейчас у размещаемой ОФЗ 29025 — 17,4%, доход за год 16,4%.

Рынок расширяется, потенциал роста сохраняется

За прошедший квартал рынок замещающих облигаций вырос на 21%, до $25 млрд, на конец II квартала 2024 г. Почти все выпуски корпоративных эмитентов (95%) замещены. Исключение — ВЭБ, Северсталь, Уралкалий, которые получили разрешение не выпускать аналоги на локальном рынке, а РЖД удалось получить разрешение не выпускать замещающие облигации лишь по двум выпускам еврооблигаций.

В государственном секторе замещение суверенных еврооблигаций общим объемом $32,9 млрд еще не началось и пройдет в несколько этапов. Ближайшее замещение ожидается по 4-м выпускам с погашением в 2028 г. (ISIN XS0088543193), 2030 г. (XS0114288789), 2042 г. (XS0767473852) и 2043 г. (XS0971721963), зарегистрированным в иностранной инфраструктуре.

Замещение данных выпусков объемом $7,7 млрд может составить $4,2 млрд, учитывая долю резидентов в суверенном долге РФ по состоянию на 1 апреля (55%). Объем замещения всего госдолга может достичь $18 млрд, поэтому считаем, что во II полугодии 2024 г. Минфин будет проводить планомерное замещение еврооблигаций во избежание сильного давления на рынок валютных облигаций.

Непрозрачное образование курса валют доллара США и евро, снижение их ликвидности и укрепление рубля привело к тому, что замещающие облигации просели в цене и не успели еще восстановиться в полной мере, поэтому торгуются с существенной премией к валютным облигациям на глобальном рынке.

Американские госбумаги, UST, предлагают доходность 4–5% в долларах США, немецкие BUNDS — 2,5–3,2% в евро, а швейцарские госбумаги — 0,7–1% в швейцарских франках, в то время как наиболее ликвидные замещающие облигации торгуются на российском рынке с доходностью 6–12% в долларах США, 8–12% в евро и 5–8% в швейцарских франках. Наибольший потенциал восстановления в цене наблюдается в длинных бумагах Газпрома — 16%.

Ожидаем снижения доходностей замещающих облигаций в среднем до 2%: до 1% за счет снижения ключевой ставки ФРС и до 1% за счет окончания замещения, а также корректировки к уровням до дестабилизации рубля. Таким образом, потенциальный доход за год по замещающим облигациям Газпрома с погашением в 2037 г. может составить до 23% [=8,4*2%+6,4%=23%, где 8,4 — дюрация], а вместе с обесценением рубля на 8% до 31% рублевой доходности. Считаем, что замещающие облигации Газпрома и похожие длинные выпуски — конкуренты корпоративным эмитентам и длинным ОФЗ.

Ключевые риски прогноза

Рост ключевой ставки из-за высокой инфляции в июле

ЦБ может поднять ключевую ставку до 17–20%, что окажет давление на рынок облигаций с фиксированным доходом. Такое может произойти, если темпы роста инфляции сохранятся или увеличатся от уровня июньских.

Сильное и продолжительное снижение цен на нефть и объема добычи

При падении цен на нефть Urals смягчающим эффектом будет бюджетное правило через продажу юаней. Однако при сильном и продолжительном падении цены эту часть правила могут приостановить и заменить выпуском ОФЗ, что негативно скажется на рынке ОФЗ.

Нечувствительность импорта к росту ставки

Этот риск может реализоваться вследствие роста зарплат существенно выше инфляции. В результате кредитный импорт будет замещен импортом за счет собственных средств. Рост зарплат будет поддержан дефицитом на рынке труда, что продолжит толкать рублевый импорт вверх, а рубль продолжит дальнейшее ослабление. Подробнее про риски к базовому сценарию можно узнать в нашей стратегии на III квартал 2024 г. по российскому рынку акций.

Главное

• В I полугодии 2024 г. индекс ОФЗ упал на 7,5% из-за роста инфляции и аукционов ОФЗ.

• Позитив для ОФЗ: окончание льготной ипотеки, налоги и выпуск флоатеров.

• Из защитных идей лучше смотрится первый эшелон с переменным купоном.

• Привлекателен второй эшелон (рейтинг А) с YTM 20–22% — доход до 26% за год.

• Индекс ОФЗ — ожидаем доходность в размере 14,7% в IV квартале 2024 г., 12,5% — в II квартале 2025 г. и 11,1% — в IV квартале 2025 г.

• Прогнозируем рост индекса ОФЗ на 27%, длинных ОФЗ до 36% за год.

• При курсе 87 руб. за доллар валютные облигации принесут до 31% за год в рублях.

В деталях

Инфляция ускоряется уже три месяца и достигла 9–10% за июнь в пересчете на год. Кредитование в I полугодии 2024 г. разогналось почти до максимальных уровней 2023 г. Многие спешили воспользоваться последней возможностью взять льготную, а также семейную ипотеку на старых условиях. Не исключаем, что это привело к разгону инфляции, поскольку на ипотеку прямо или косвенно приходится 50–70% от всего объема кредитования.

Последствия могут ощущаться и в июле, ЦБ придется повысить ставку. Считаем, что инфляция и рост кредитования замедлятся в июле, а регулятор сохранит ставку. Если же этого не случится, вероятно, повысим прогноз ставки до 17–18%.

Минфин перешел к выпуску флоатеров — позитивно. В мае Минфин отказался от выпуска флоатеров. Это вызвало рост доходностей длинных ОФЗ (более 10 лет) до 15,8%. Эффект оказался обратным: аукционы были отменены, а заявки не удовлетворены. Выпуск флоатеров стабилизировал доходности около 15,5% — хороший момент для покупки.

Ужесточение требований по льготным программам, рост налогов и снижение ставки ЦБ в 2025 г. могут совокупно снизить дефицит бюджета и потребность Минфина в выпуске ОФЗ — потенциальный позитив для рынка.

Рынок облигаций с фиксированным купоном заложил подъем ключевой ставки до 18%. Ожидаем, что кредитование и инфляция развернутся в III квартале 2024 г., а ключевая ставка начнет снижаться ближе к IV кварталу 2024 г. – I кварталу 2025 г. и достигнет 13% к середине 2025 г. На этом фоне доходности к погашению, YTM, длинных ОФЗ снизятся до 12%, а среднесрочных ОФЗ (4–7 лет) — до 12,5%. Это принесет доход по длинным ОФЗ до 36% за год и 27% по индексу ОФЗ.

Доходность к погашению облигаций корпоративных эмитентов на 2–3 года снизится на 4–5% — на 1–2% больше, чем доходностей ОФЗ, поскольку ожидаем возвращения доходности к ОФЗ с 4% до более нормального уровня в 3%. Доход может составить до 26%. По ОФЗ и корпоратам с переменным купоном доход может достичь до 16% и 17,5% соответственно.

Ожидаемое ослабление рубля в 2024–2025 гг. поддержит валютные облигации. Считаем, что валютные облигации — конкурент долгосрочным ОФЗ и второму эшелону. С одной стороны, замещения ограничены Euroclear, что позитивно для замещающих облигаций, а 95% возможных замещений корпоративных эмитентов уже прошли к концу I полугодия 2024 г.

С другой стороны, остается Минфин с суверенными еврооблигациями на очень внушительную сумму — ведомство будет их замещать до конца 2025 г. Ждем снижения доходностей на 2%: на фоне ожидаемого снижения ставки ФРС в 2024–2025 гг. на 1% и нивелирования эффекта от новых замещенных облигаций и волатильности курса доллара — еще на 1%.

С точки зрения рублевого дохода ожидаем обесценения рубля на более чем 8% за год от текущего уровня 87 за доллар, что дает по самому длинному выпуску Газпрома доход 23% в долларах и 31% в рублях за год — на уровне длинных ОФЗ.

Рынок ОФЗ и валютных облигаций

Ждем 27% по индексу ОФЗ за год

Динамика долгового рынка зависит от инфляции, поэтому необходимо рассмотреть не только базовый сценарий, но и описать потенциальные риски, которые могут привести к отклонению от нашего прогноза. Отмечаем основные риски: снижение цен нефти Urals, ускорение инфляции в июле, рост ключевой ставки до 18%, расширение льготных программ кредитования и политика Минфина размещать по «любой доходности». Вероятность реализации базового сценария оцениваем в 55%.

Базовый сценарий

Инфляция ускоряется, но это может быть временно

Во II квартале 2024 г. месячная инфляция ускорилась: в июне ожидаем 0,9% месяц к месяцу (м/м), что почти в 2,5 раза больше нормы 2016–2019 гг., когда она была в диапазоне 2,5–5,5% — около целевого уровня ЦБ в 4%. Текущий темп роста цен составляет около 10% — это много и при сохранении на текущем уровне может потребовать ужесточения политики ЦБ на июльском заседании.

Инфляция отчасти обусловлена ростом цен на ягоды, фрукты и овощи из-за майских заморозков, на которые ЦБ не может влиять, и туризмом, что несколько смягчает оценку ситуации. Если инфляция не перекинется на другие сектора экономики в июле, это может быть аргументом в пользу сохранения ставки.

Не ожидаем каких-либо инфляционных шоков со стороны курса доллара, как в 2023 г., поскольку импорт стабилизировался за счет уменьшения кредитного спроса, а сейчас даже снизился из-за санкций на НКЦ. На этом фоне власти ослабили валютный контроль для экспортеров в части доли обязательной продажи валютной выручки.

Будем отслеживать инфляцию по недельным данным в июле (за три недели июля) — этого должно хватить для правильной оценки ситуации.

Резкий рост кредитования во II квартале 2024 г. мог повлиять на инфляцию

Рост кредитования в мае приблизился к рекорду 2023 г. — 1,9 трлн руб. По данным ВТБ, в июне рост мог быть в 1,5 раза больше. Причина в окончании льготной ипотеки и пересмотре условий семейной ипотеки. На этом фоне спрос на эти виды ипотеки был повышенным. Считаем, что такой резкий рост ипотечного портфеля мог повлиять на темпы ускорения инфляции в июне с переходом на июль, поскольку ранее одобренные кредиты могут выдаваться позднее.

Надеемся, что эффект в июле будет не таким значительным, поскольку большинство банков объявили об окончании приема заявок на льготную ипотеку в середине июня.

Ипотечный рынок очень сильно влияет на банки в России и может прямо или косвенно отвечать за 50–70% прироста кредитования. Доля ипотеки и кредита на первый взнос/ремонт — 25–35%, но почти все эти деньги идут на эскроу-счета застройщиков, которые в том же объеме немедленно им выдаются банками под 3–5% годовых, поскольку для банков они бесплатные. Таким образом, с ипотекой связано в два раза больше новых кредитов — 50–70%.

Ожидаем, что за счет отмены льготной ипотеки объем выдач может упасть на 20–40%. Дополнительное снижение может случиться из-за ужесточения условий семейной ипотеки, которая сейчас на повестке, поскольку выдача семейной ипотеки приостановлена до решения правительства по новым условиям.

Для семей с ребенком до 6 лет ставка 6% будет сохранена, но могут быть ужесточены условия в части первого взноса, суммы кредита, требований к доходу заемщика. Ожидаем, что Минфин будет активно ужесточать программу. Ведомство заинтересовано в сохранении ключевой ставки на июльском заседании, поскольку полностью компенсирует банкам весь ее прирост за счет бюджета, а это более 1 трлн руб. расходов.

С нашей точки зрения, для ЦБ было бы логично подождать до сентября, чтобы полноценно оценить эффект от отмены льготной ипотеки и пересмотра условий семейной ипотеки. Подробнее об инфляции, макроэкономических показателях и прогнозах в стратегии на III квартал 2024 г. по российскому рынку акций.

Выпуск флоатеров позитивен для облигаций с постоянным купоном

Минфин попытался отказаться от размещения флоатеров в мае 2024 г., но рынок сразу же отреагировал ростом доходностей с 14,0% до 15,5%, что также привело к отмене или неудовлетворению заявок на аукционах. После этого Минфин начал размещение давно ожидаемых флоатеров — облигаций с переменным купоном, косвенно привязанным к ключевой ставке.

Флоатеры — аналог накопительного счета в банке с ежедневным начислением процентов и достаточно стабильной ценой при условии низких кредитных рисков. Из-за стабильной цены и рыночного купона они более востребованы в период роста ставки или неопределенности, а потенциальный круг их покупателей намного шире в любое время.

В отличие от флоатеров длинные ОФЗ (более 10 лет) с фиксированным купоном, которые размещает Минфин, несут относительно большой риск просадки для участников рынка: банков, страховых, НПФ и прочих. Поэтому спрос на них ограничен в текущих условиях, и существенное ограничение их выпуска будет позитивом для рынка. Ожидаем рост объемов размещений флоатеров с 20–50 млрд руб. в неделю до уровня выше 100 млрд руб., что снимет давление на длинные ОФЗ и позволит им расти.

С позитивной для инфляции стороны, Минфин, вероятно, начал активно уменьшать лимиты по льготным программам, чтобы помочь себе и, как следствие, ЦБ в снижении темпов роста кредитования. Возможно, именно с этим была связана приостановка семейной ипотеки на период пересмотра параметров — позитивно в случае ужесточения условий. Хотя Минфин не может снизить ставку 6% для семей с детьми до 6 лет, он может увеличить первый взнос, уменьшить размер кредита, а также ввести прочие дополнительные условия.

Почему расходы по льготным программам и ключевая ставка важны для Минфина? Дело в том, что расходы на субсидии по ипотеке составляют около 1 трлн руб. в год. Сейчас субсидия до рыночной ставки составляет около 11% по 10 трлн руб. ипотечных кредитов, согласно оценкам. Помимо этого, у Минфина есть 8 трлн руб. ОФЗ флоатеров, по которым он платит проценты около 1,3 трлн руб. в год. Таким образом, от повышения ключевой ставки на 1% Минфин теряет 0,2 трлн руб. в год и может выбиться из бюджета.

В 2025 г. ожидается уменьшение дефицита бюджета из-за роста налогов (НДФЛ и налог на прибыль) и снижения ставки, поэтому чистый выпуск ОФЗ в 2025 г. может быть намного ниже, чем в 2024 г., что также позитивно отразится на рынке.

Ожидаем, что чистый объем выпуска флоатеров до конца 2024 г. составит 1,5 трлн руб., а ОФЗ с фиксированным купоном — 0,5 трлн руб. Выпуски ОФЗ 26227 и ОФЗ 26222 погашаются 17 июля и 16 октября на 0,4 трлн и 0,35 трлн руб., соответственно.

Доход по длинным ОФЗ до 36% за год — отличный момент для покупки

Доходность среднесрочных и длинных ОФЗ сейчас находится на исторических максимумах, поскольку ЦБ и Минфин в меньшей степени смотрят на опережающие индикаторы, а в основном реагируют на текущие данные. Ожидаем снижения доходностей средних и длинных ОФЗ на 3% за год, а ключевой ставки — до 13% ко II кварталу 2025 г. с учетом опережающих индикаторов.

Среднесрочные ОФЗ и индекс ОФЗ в таком случае принесут более чем 26% [=4,6*(15,6%-12,5%)+12,6%, где 4,6 — дюрация индекса ОФЗ]. ОФЗ 26244, 26243 и 26238 при снижении доходности на 3% также принесут более 29%, 35% и 36% соответственно. Любые просадки, в том числе при повышении ключевой ставки — отличный момент для покупки.

Потенциальный доход по длинным ОФЗ сейчас обгоняет другие классы активов, в том числе бумаги второго эшелона с рейтингом А на 2–3 года с доходностью к погашению, YTM, около 20–24%. При снижении доходностей ОФЗ на 3%, доходности корпоративных эмитентов снизятся на 4–5%: в последнее время разница в доходностях выросла со средних 3% до 4%, как в период турбулентности.

Можно заработать 26% на корпоративных облигациях, в том числе около 26% [=1,8*(22,2%-17,7%)+17,7%, где 4,6 — дюрация] на облигациях ПКБ 001Р-04 с доходностью 22,2% при снижении доходности на 4,5% за год.

Защитные и краткосрочные инструменты позволят заработать до 17,7–19,7% за год — на 1% ниже условной доходности. Это максимум по корпоративным облигациям с переменным купоном (флоатеры) первого и второго эшелонов при условии, что средняя ключевая ставка в течение года составит 15%.

Среди бумаг первого эшелона отлично смотрятся флоатеры Газпрома с условной доходностью 18,7%, а из крепкого второго эшелона флоатеры 100% госбанка Авто Финанс Банк (банк Автоваза, бывший РН-Банк, банк альянса Renault-Nissan) с условной доходностью 19,5%.

Среди новых флоатеров чуть более рискованного второго эшелона хорошо смотрятся Джи-Групп и ПКБ с условной доходностью 20,3% и 20,7%. Флоатеры ОФЗ предлагают доходность 16,8–17,2%, что до 1,7% ниже чем по корпоративным эмитентам первого эшелона — слишком большая разница.

Из флоатеров ОФЗ самым защитным и ликвидным выступает ОФЗ 29014, который торгуется около номинала и фактически аналогичен накопительному счету. В 2022 г. максимальная просадка была зафиксирована в I квартале и достигла 3% за один день. Условная доходность по такой облигации составляет 16,6%, а доход за год ожидается около 15,6%. Максимальная условная доходность у флоатеров ОФЗ сейчас у размещаемой ОФЗ 29025 — 17,4%, доход за год 16,4%.

Рынок расширяется, потенциал роста сохраняется

За прошедший квартал рынок замещающих облигаций вырос на 21%, до $25 млрд, на конец II квартала 2024 г. Почти все выпуски корпоративных эмитентов (95%) замещены. Исключение — ВЭБ, Северсталь, Уралкалий, которые получили разрешение не выпускать аналоги на локальном рынке, а РЖД удалось получить разрешение не выпускать замещающие облигации лишь по двум выпускам еврооблигаций.

В государственном секторе замещение суверенных еврооблигаций общим объемом $32,9 млрд еще не началось и пройдет в несколько этапов. Ближайшее замещение ожидается по 4-м выпускам с погашением в 2028 г. (ISIN XS0088543193), 2030 г. (XS0114288789), 2042 г. (XS0767473852) и 2043 г. (XS0971721963), зарегистрированным в иностранной инфраструктуре.

Замещение данных выпусков объемом $7,7 млрд может составить $4,2 млрд, учитывая долю резидентов в суверенном долге РФ по состоянию на 1 апреля (55%). Объем замещения всего госдолга может достичь $18 млрд, поэтому считаем, что во II полугодии 2024 г. Минфин будет проводить планомерное замещение еврооблигаций во избежание сильного давления на рынок валютных облигаций.

Непрозрачное образование курса валют доллара США и евро, снижение их ликвидности и укрепление рубля привело к тому, что замещающие облигации просели в цене и не успели еще восстановиться в полной мере, поэтому торгуются с существенной премией к валютным облигациям на глобальном рынке.

Американские госбумаги, UST, предлагают доходность 4–5% в долларах США, немецкие BUNDS — 2,5–3,2% в евро, а швейцарские госбумаги — 0,7–1% в швейцарских франках, в то время как наиболее ликвидные замещающие облигации торгуются на российском рынке с доходностью 6–12% в долларах США, 8–12% в евро и 5–8% в швейцарских франках. Наибольший потенциал восстановления в цене наблюдается в длинных бумагах Газпрома — 16%.

Ожидаем снижения доходностей замещающих облигаций в среднем до 2%: до 1% за счет снижения ключевой ставки ФРС и до 1% за счет окончания замещения, а также корректировки к уровням до дестабилизации рубля. Таким образом, потенциальный доход за год по замещающим облигациям Газпрома с погашением в 2037 г. может составить до 23% [=8,4*2%+6,4%=23%, где 8,4 — дюрация], а вместе с обесценением рубля на 8% до 31% рублевой доходности. Считаем, что замещающие облигации Газпрома и похожие длинные выпуски — конкуренты корпоративным эмитентам и длинным ОФЗ.

Ключевые риски прогноза

Рост ключевой ставки из-за высокой инфляции в июле

ЦБ может поднять ключевую ставку до 17–20%, что окажет давление на рынок облигаций с фиксированным доходом. Такое может произойти, если темпы роста инфляции сохранятся или увеличатся от уровня июньских.

Сильное и продолжительное снижение цен на нефть и объема добычи

При падении цен на нефть Urals смягчающим эффектом будет бюджетное правило через продажу юаней. Однако при сильном и продолжительном падении цены эту часть правила могут приостановить и заменить выпуском ОФЗ, что негативно скажется на рынке ОФЗ.

Нечувствительность импорта к росту ставки

Этот риск может реализоваться вследствие роста зарплат существенно выше инфляции. В результате кредитный импорт будет замещен импортом за счет собственных средств. Рост зарплат будет поддержан дефицитом на рынке труда, что продолжит толкать рублевый импорт вверх, а рубль продолжит дальнейшее ослабление. Подробнее про риски к базовому сценарию можно узнать в нашей стратегии на III квартал 2024 г. по российскому рынку акций.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба