10 июля 2024 БКС Экспресс | TCS Group

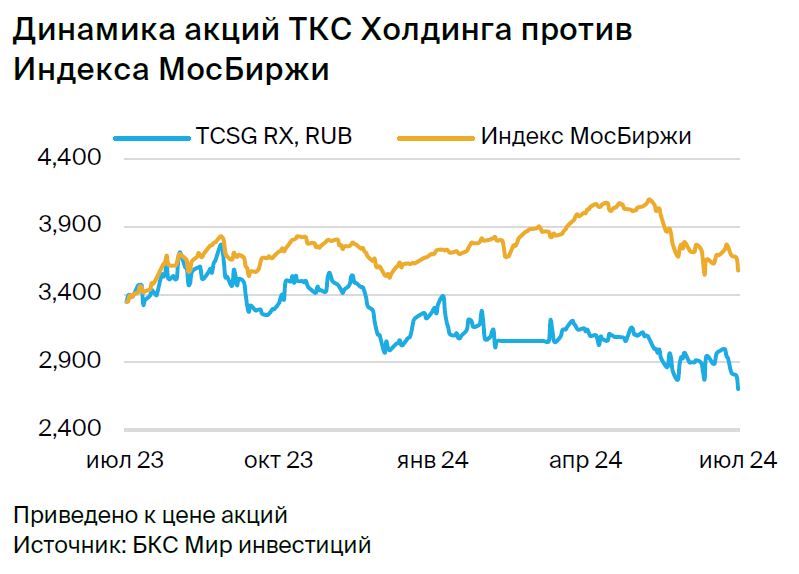

Подтверждаем идею «Лонг ТКС» с ожидаемым ростом котировок на 10% к концу августа. Идея пока не принесла ожидаемого дохода: -12,8% с открытия, или -10,7% с учетом стоимости фондирования. Полагаем, что приобретение Росбанка даст синергетический эффект и улучшит позиции ТКС. Считаем, что сильные финансовые показатели не учтены в оценке, ждем релиза показателей за II квартал 2024 г. по МСФО.

Главное

• Есть три причины покупать бумаги:

Во-первых, приобретение Росбанка — рост бизнеса, потенциальный позитив.

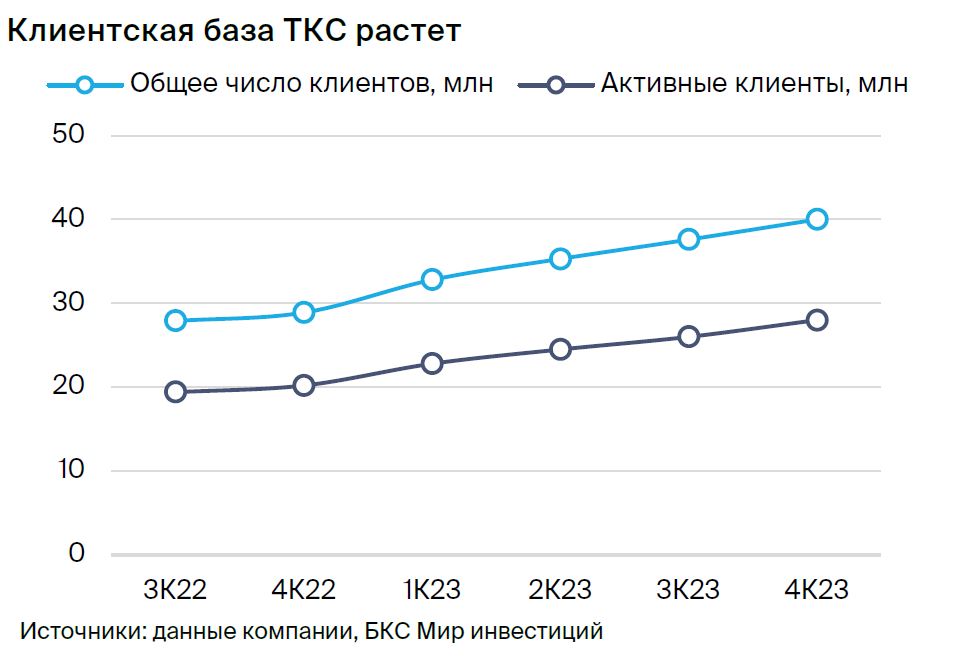

Во-вторых, хороший рост — клиентская база уже достигла 41,9 млн.

В-третьих, новая стратегия в IV квартале 2024 г. — синергии от интеграции Росбанка.

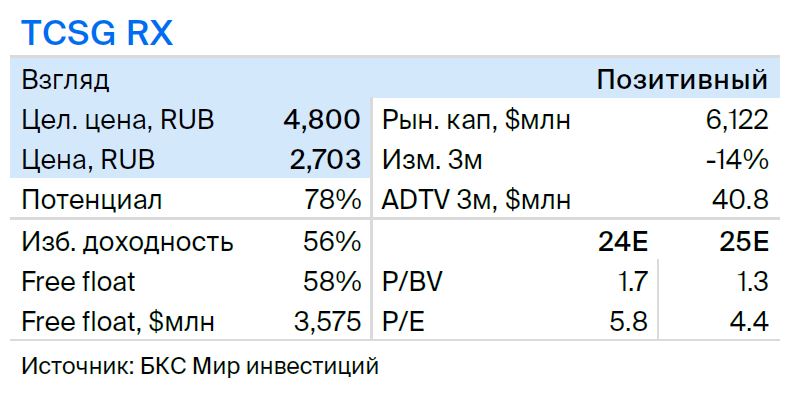

• Оценка: P/E 2024п 5,8х, P/BV 2024п 1,7х — привлекательный уровень для входа.

• Доходность: ждем 10% к концу августа.

• Катализаторы: финансовые результаты по МСФО, сделка с Росбанком.

• Риски: макроэкономика и геополитическая ситуация.

• Компания находится под санкциями, что несет средние риски для бизнес-модели.

В деталях

Акционеры одобрили приобретение Росбанка. Акционеры на внеочередном собрании подавляющим большинством голосов (92% присутствующих) одобрили все решения, необходимые для интеграции ПАО «Росбанк» в состав МКПАО «ТКС Холдинг». Акционеры согласовали размещение дополнительных 130 млн акций по цене 3423,6 руб. за бумагу.

Недавно была объявлена цена сделки: совет директоров ТКС Холдинга утвердил независимую оценку одной обыкновенной акции ПАО «Росбанк» для целей сделки в 129,4 руб. Оценка подразумевает мультипликатор P/BV 2023 1,05x Росбанка. Компания намерена завершить допэмиссию, а также получить все необходимые регуляторные согласования от государственных органов и закрыть сделку до конца III квартала 2024 г.

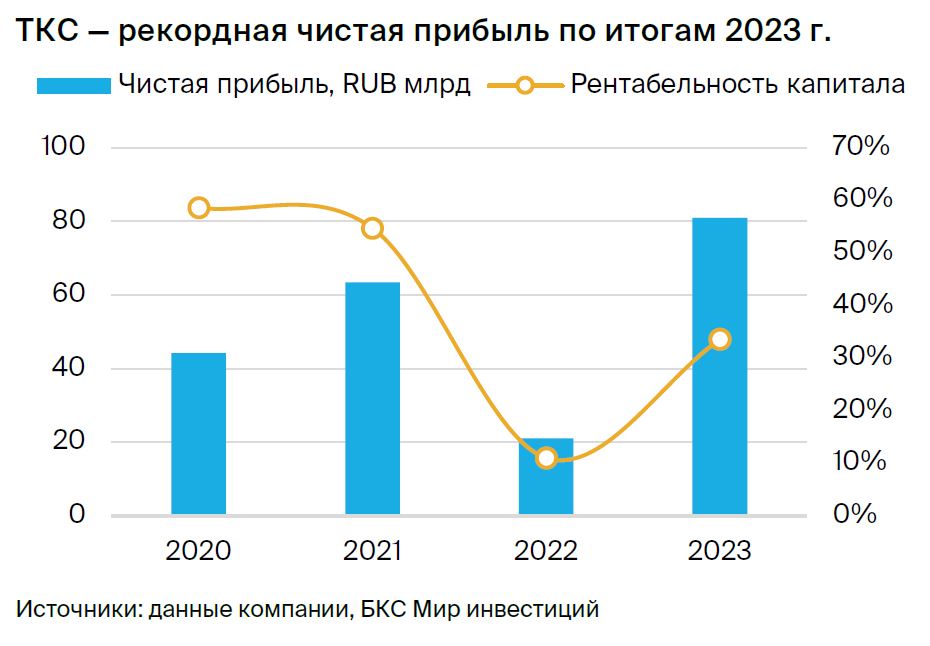

Приобретение Росбанка обеспечит рост бизнеса. Согласно финансовой отчетности за 2023 г., рентабельность капитала ТКС составила 33,5%. Это более чем вдвое выше показателя Росбанка — 14%. Рентабельность объединенной группы по проформе составляет 25% с уровнем чистой прибыли 106 млрд руб. На наш взгляд, потенциальная оптимизация офисной сети и персонала, интеграция цифровых решений и сильные ИТ-решения ТКС позволят достичь значимых синергий и повысить рентабельность капитала в будущем до выше 30% — целевого уровня в бизнесе ТКС.

Новая стратегия ТКС. Компания планирует завершить допэмиссию и закрыть сделку до конца III квартала 2024 г., а также представит стратегию развития с учетом интеграции ПАО «Росбанк» в состав МКПАО «ТКС Холдинг» в IV квартале 2024 г. При этом ранее компания отмечала, что сделка подразумевает сохранение отдельных лицензий ТКС и Росбанка. Вместе с новой стратегией также ожидаем новую дивидендную политику ТКС.

Оценка: привлекательные уровни. Котировки акций ТКС сильно снизились с начала возобновления торгов, и теперь бумаги торгуются на привлекательных уровнях: текущая оценка P/E 2024п 5,8х предполагает дисконт 60% к среднеисторическим значениям. С учетом недавнего одобрения допэмисии и ожиданий новой стратегии считаем текущие уровни интересными для открытия длинных позиций.

Главное

• Есть три причины покупать бумаги:

Во-первых, приобретение Росбанка — рост бизнеса, потенциальный позитив.

Во-вторых, хороший рост — клиентская база уже достигла 41,9 млн.

В-третьих, новая стратегия в IV квартале 2024 г. — синергии от интеграции Росбанка.

• Оценка: P/E 2024п 5,8х, P/BV 2024п 1,7х — привлекательный уровень для входа.

• Доходность: ждем 10% к концу августа.

• Катализаторы: финансовые результаты по МСФО, сделка с Росбанком.

• Риски: макроэкономика и геополитическая ситуация.

• Компания находится под санкциями, что несет средние риски для бизнес-модели.

В деталях

Акционеры одобрили приобретение Росбанка. Акционеры на внеочередном собрании подавляющим большинством голосов (92% присутствующих) одобрили все решения, необходимые для интеграции ПАО «Росбанк» в состав МКПАО «ТКС Холдинг». Акционеры согласовали размещение дополнительных 130 млн акций по цене 3423,6 руб. за бумагу.

Недавно была объявлена цена сделки: совет директоров ТКС Холдинга утвердил независимую оценку одной обыкновенной акции ПАО «Росбанк» для целей сделки в 129,4 руб. Оценка подразумевает мультипликатор P/BV 2023 1,05x Росбанка. Компания намерена завершить допэмиссию, а также получить все необходимые регуляторные согласования от государственных органов и закрыть сделку до конца III квартала 2024 г.

Приобретение Росбанка обеспечит рост бизнеса. Согласно финансовой отчетности за 2023 г., рентабельность капитала ТКС составила 33,5%. Это более чем вдвое выше показателя Росбанка — 14%. Рентабельность объединенной группы по проформе составляет 25% с уровнем чистой прибыли 106 млрд руб. На наш взгляд, потенциальная оптимизация офисной сети и персонала, интеграция цифровых решений и сильные ИТ-решения ТКС позволят достичь значимых синергий и повысить рентабельность капитала в будущем до выше 30% — целевого уровня в бизнесе ТКС.

Новая стратегия ТКС. Компания планирует завершить допэмиссию и закрыть сделку до конца III квартала 2024 г., а также представит стратегию развития с учетом интеграции ПАО «Росбанк» в состав МКПАО «ТКС Холдинг» в IV квартале 2024 г. При этом ранее компания отмечала, что сделка подразумевает сохранение отдельных лицензий ТКС и Росбанка. Вместе с новой стратегией также ожидаем новую дивидендную политику ТКС.

Оценка: привлекательные уровни. Котировки акций ТКС сильно снизились с начала возобновления торгов, и теперь бумаги торгуются на привлекательных уровнях: текущая оценка P/E 2024п 5,8х предполагает дисконт 60% к среднеисторическим значениям. С учетом недавнего одобрения допэмисии и ожиданий новой стратегии считаем текущие уровни интересными для открытия длинных позиций.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба