12 июля 2024 БКС Экспресс | Мечел

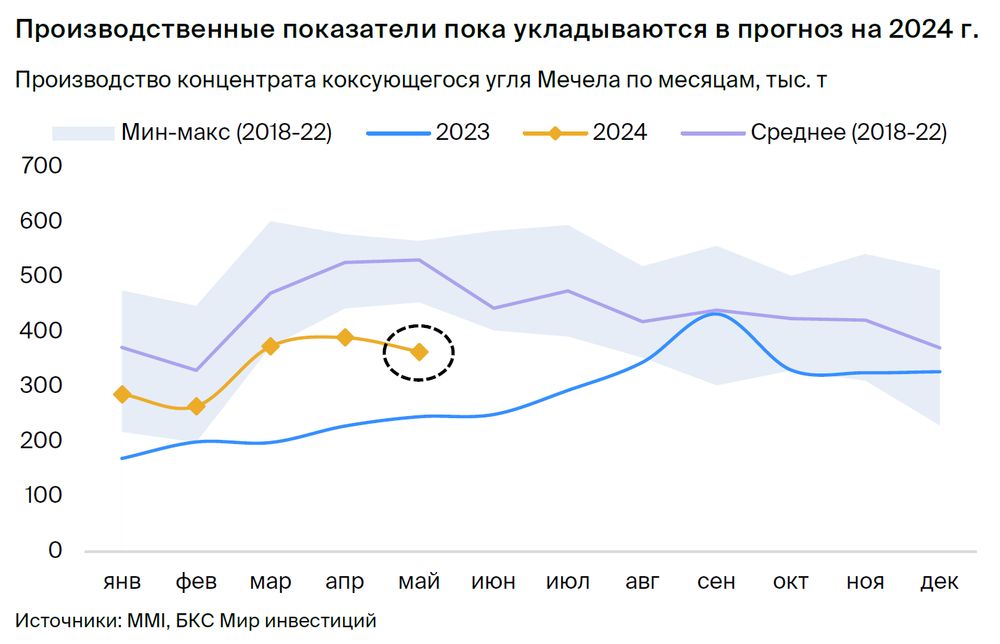

За май Мечел увеличил объемы добычи и продаж коксующегося угля на 48% г/г, а реализация сторонним покупателям удвоилась. Динамика производственных результатов по коксующемуся углю близка к нашим ожиданиям на этот год — прогнозируем рост на 30–35% г/г.

Главное

• В мае общая добыча концентрата коксующегося угля составила 364 тыс. т.

• Продажи сторонним покупателям достигли 251 тыс. т (рост на 102% г/г).

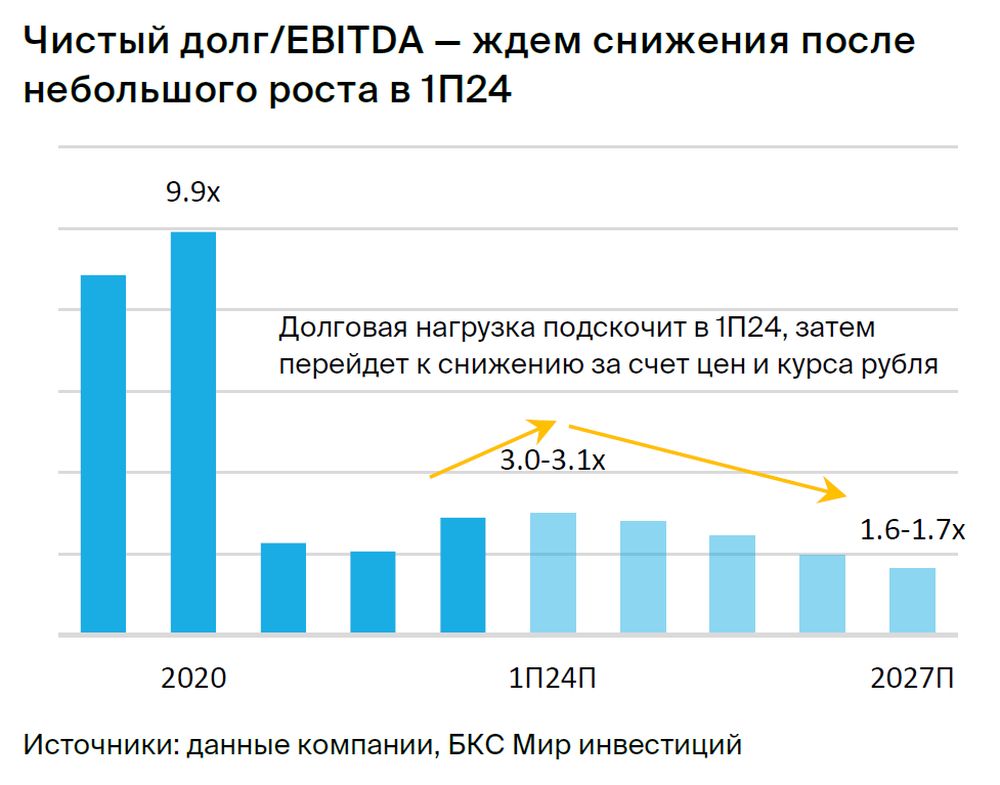

• Краткосрочно ожидаем давление на финансовые показатели (за I полугодие 2024 г.), но полагаем, что негатив во многом уже в цене акций.

• Долгосрочно бумага еще привлекательна с учетом курса и снижения ставки.

• Мечел под санкциями, что несет средне-высокие риски для бизнес-модели.

В деталях

Производство угля выросло на 48% г/г в мае и 61% за 5 месяцев 2024 г. Согласно предварительным данным MMI, Мечел произвел 364 тыс. т концентрата коксующегося угля в мае и 1,7 млн т за январь – май (+61% г/г). Напомним, что на 2024 г. мы закладываем выпуск на уровне 4–4,2 млн т, или рост на 30–35% по сравнению с прошлым годом. Не ожидаем возврата к средним историческим уровням в этом году с учетом высоких затрат на обслуживание долга и действующих логистических ограничений по вывозу угля. Мечел продолжает восстанавливать продажи сторонним показателям как за счет реализации ранее накопленных запасов, так и увеличения добычи — продажи здесь более чем удвоились в мае и за 5 месяцев 2024 г.

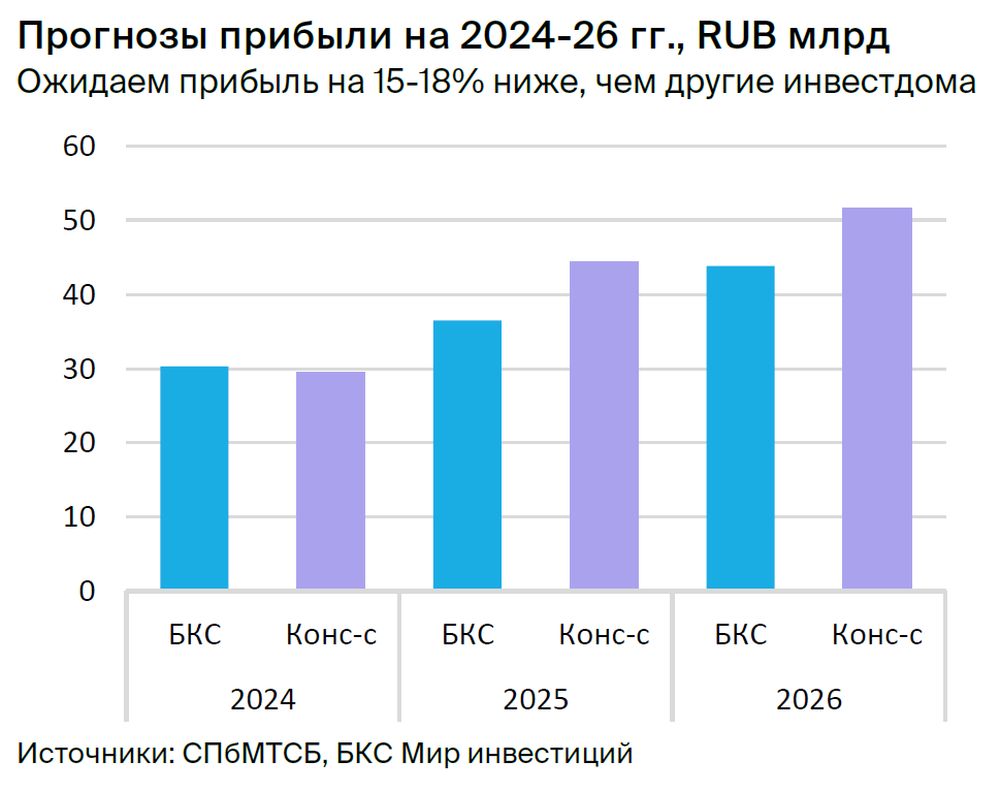

Давление на финансы в I полугодии 2024 г., вероятно, в котировках, ждем восстановления за счет цен и курса. Ранее мы понизили целевую цену бумаг Мечела во многом из-за более высоких затрат. Считаем, что взрывной рост издержек, в том числе на выплату процентов, вместе с падением экспортных цен на уголь на 5–20% г/г приведет к снижению прибылей за I полугодие 2024 г. Как следствие, долговая нагрузка временно увеличится. Хотя рост производственных показателей частично нивелирует негатив.

На этом фоне бумага обновляла многомесячные минимумы, и негатив по большей части уже в цене. Мы прогнозируем более позитивные финансовые результаты уже во II полугодии. Этому поспособствует ослабление рубля, а также восстановление мировых цен на коксующийся уголь в условиях ограниченных поставок из Австралии (из-за недавней аварии на шахте Anglo American) и увеличения импорта в Индию и Китай. В базовом сценарии считаем, что с 2025 г. ключевая ставка начнет снижаться, а курс дальше будет ослабевать, что позволит Мечелу сокращать долговую нагрузку.

Главное

• В мае общая добыча концентрата коксующегося угля составила 364 тыс. т.

• Продажи сторонним покупателям достигли 251 тыс. т (рост на 102% г/г).

• Краткосрочно ожидаем давление на финансовые показатели (за I полугодие 2024 г.), но полагаем, что негатив во многом уже в цене акций.

• Долгосрочно бумага еще привлекательна с учетом курса и снижения ставки.

• Мечел под санкциями, что несет средне-высокие риски для бизнес-модели.

В деталях

Производство угля выросло на 48% г/г в мае и 61% за 5 месяцев 2024 г. Согласно предварительным данным MMI, Мечел произвел 364 тыс. т концентрата коксующегося угля в мае и 1,7 млн т за январь – май (+61% г/г). Напомним, что на 2024 г. мы закладываем выпуск на уровне 4–4,2 млн т, или рост на 30–35% по сравнению с прошлым годом. Не ожидаем возврата к средним историческим уровням в этом году с учетом высоких затрат на обслуживание долга и действующих логистических ограничений по вывозу угля. Мечел продолжает восстанавливать продажи сторонним показателям как за счет реализации ранее накопленных запасов, так и увеличения добычи — продажи здесь более чем удвоились в мае и за 5 месяцев 2024 г.

Давление на финансы в I полугодии 2024 г., вероятно, в котировках, ждем восстановления за счет цен и курса. Ранее мы понизили целевую цену бумаг Мечела во многом из-за более высоких затрат. Считаем, что взрывной рост издержек, в том числе на выплату процентов, вместе с падением экспортных цен на уголь на 5–20% г/г приведет к снижению прибылей за I полугодие 2024 г. Как следствие, долговая нагрузка временно увеличится. Хотя рост производственных показателей частично нивелирует негатив.

На этом фоне бумага обновляла многомесячные минимумы, и негатив по большей части уже в цене. Мы прогнозируем более позитивные финансовые результаты уже во II полугодии. Этому поспособствует ослабление рубля, а также восстановление мировых цен на коксующийся уголь в условиях ограниченных поставок из Австралии (из-за недавней аварии на шахте Anglo American) и увеличения импорта в Индию и Китай. В базовом сценарии считаем, что с 2025 г. ключевая ставка начнет снижаться, а курс дальше будет ослабевать, что позволит Мечелу сокращать долговую нагрузку.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба