В понедельник, 15 июля, акции МТС последний день торговались с дивидендами за 2023 г. Годовые выплаты акционерам составят 35 руб. на одну акцию, что предполагает доходность около 13,4%.

Во вторник бумаги откроют торги с глубоким дивидендным разрывом. Рассмотрим возможные сроки закрытия гэпа и факторы, влияющие на это.

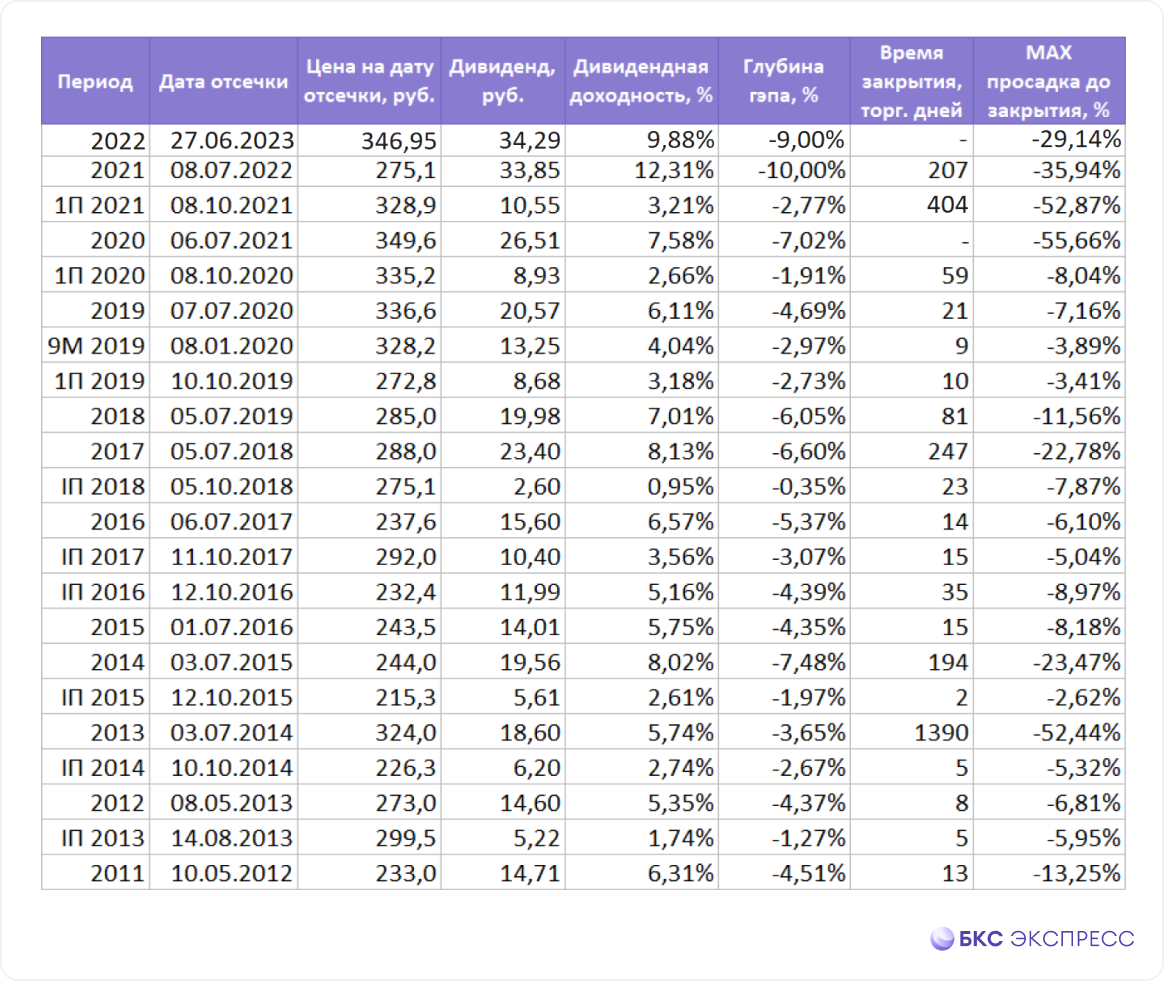

Дивидендный кейс МТС

Акции МТС — одна из наиболее популярных дивидендных фишек на российском рынке. Компания давно вступила в период зрелости и в отсутствие пространства для роста бизнеса выплачивает акционерам щедрые дивиденды.

Как видно из таблицы, сроки закрытия дивидендного гэпа в акциях МТС сильно различаются год от году. Попытка ориентироваться на среднее значение в данном случае не имеет смысла. Кроме того, два дивидендных гэпа в этих бумагах сейчас не закрыты. По этой причине имеет смысл включать акции МТС в дивидендные портфели на срок не менее 3–5 лет.

Какие дивиденды могут быть в будущем

Для скорости закрытия дивидендного разрыва большое значение имеет предполагаемый будущий размер дивидендов. В апреле 2024 г. совет директоров МТС утвердил новое 3-летнее положение о дивидендной политике. В нем не приводятся конкретные финансовые показатели и формулы, на основе которых определяется величина годовых дивидендов. Указывается, что Общество будет стремиться выплатить в течение 2024, 2025 и 2026 календарного года в качестве дивидендов не менее 35 руб. в год в расчете на одну обыкновенную акцию.

В соответствии с указанным документом совет директоров МТС рекомендовал выплатить по итогам 2023 г. дивиденды в размере 35 руб. на бумагу. Это несколько больше, чем год назад (34,29 руб.), но заметно меньше суммарной выплаты за 2021 г. в размере 44,4 руб. Сейчас можно рассчитывать, что дивиденды за 2024 г. также составят 35 руб., или окажутся незначительно больше.

Отметим, что контролирующим акционером МТС остается компания АФК Система, которая нуждается в стабильном денежном потоке для покрытия платежей по долгу и новых инвестиций. Свой пакет в телекоммуникационной компании холдинг использовал как раз для этих целей. Вероятно, такая практика сохранится и дальше. Вопрос в том, как много сможет выплачивать МТС.

Предпосылки для серьезного увеличения размера выплат акционерам МТС по итогам текущего года, скорее, пока отсутствуют. В основном это обусловлено ухудшением такого значимого макроэкономического фактора, как величина процентных ставок в РФ.

Высокие процентные ставки выступают неблагоприятным фактором

Казалось бы, отчетность МТС по МСФО за I квартал носит сугубо обнадеживающий характер. Квартальная выручка увеличилась на 17,4% год к году. Чистая прибыль выросла в 3,1 раза, до уровня 39,5 млрд руб. Однако хорошие результаты в значительной степени обусловлены разовыми факторами, такими как продажа бизнеса в Армении и неоперационный прочий доход (позитивный эффект курсовых разниц и переоценки ценных бумаг).

Чистый долг МТС на конец I квартала составил 458,8 млрд руб. (+21% г/г). Сейчас этот показатель в 11,6 раз больше необычно высокой чистой прибыли за тот же период. Отношение чистый долг/OIBDA поднялось до 1,9х против 1,7х годом ранее.

Это означает неизбежный рост будущих расходов на обслуживание долга, особенно в случае дальнейшего повышения уровня ключевой ставки ЦБ РФ. В подобной ситуации сильное увеличение дивидендов в ущерб сокращению долга выглядит маловероятным.

Техническая картина

На недельном графике акций МТС хорошо заметно, что они регулярно восстанавливаются к долгосрочной скользящей средней цене за 200 недель. Двойную резкую просадку в 2022 г. стоит рассматривать как исключение, связанное с небывалым всплеском геополитической напряженности.

Бумаги МТС с середины апреля заметно подешевели и перед дивидендным гэпом торгуются на относительно низком уровне. Это позволяет надеяться, что после отсечки распродажи в них не получат масштабного продолжения.

Акции МТС периодически торговались на текущем уровне еще с 2007 г., и это вполне характерно для дивидендных бумаг. Скорее всего, они неоднократно будут возвращаться к текущему значению около 267 руб.

Выводы

Акции МТС остаются крепкой российской дивидендной фишкой. Эмитент обозначил минимальный уровень дивидендных выплат за два ближайших года, поэтому сразу после дивидендного гэпа их годовая доходность будет составлять порядка 15%, что является привлекательным уровнем. Скорее, это станет фактором среднесрочной поддержки, но не стимулом для активных покупок.

В качестве фактора охлаждения спроса может выступить дальнейшее повышение ключевой ставки. В таком случае выплата промежуточных дивидендов за текущий год станет менее вероятной. Негативную роль способна сыграть и прогнозируемая слабая чистая прибыль во II квартале. Напомним, в акциях МТС все еще не закрыт прошлогодний дивидендный гэп.

С учетом всех факторов можно предположить, что на восстановление после дивидендного гэпа акциям МТС потребуется от 3 до 8 календарных месяцев, или порядка 67–175 торговых дней.

Дивидендный лайфхак — как увеличить количество акций по низкой цене

Казалось бы, прогноз по закрытию дивидендного гэпа в акциях МТС выглядит неутешительным. Однако с учетом падения рынка последних недель в случае общерыночного восстановления акции МТС могут оказаться в общем фарватере. Кроме того, держатели дивидендных портфелей часто имеют собственную логику. Для них количество бумаг в портфеле важнее скорости роста их цены и ключевой задачей является непрерывное реинвестирование дивидендов в дополнительные акции.

На фондовом рынке есть механизм, который позволяет сделать эти максимально быстро — маржинальное кредитование.

Поскольку размер рекомендованных дивидендов известен задолго до выплаты, на их величину можно купить акции уже сейчас. Когда дивиденды поступят, маржинальные позиции за их счет будут закрыты.

Пример акций МТС

Рассмотрим пример использования такого лайфхака.

Инвестор держит на счете 1000 обыкновенных акций МТС. Текущая цена составляет 260,6 руб. Совет директоров эмитента рекомендовал выплатить дивиденды в размере 35 руб. на одну акцию. То есть на имеющийся пакет инвестора придется 30450 руб. с учетом 13%-го налога.

Можно реинвестировать в акции МТС сразу после гэпа, используя маржинальное кредитование на сумму дивидендов. В этом случае цена акций упадет примерно на 13%, до уровня 226 руб. На ту же сумму дивидендов (30450 руб.) можно будет купить еще 130 акций или 13 лотов на 29380 руб.

Дивиденды по не маржинальным позициям придут в течение 18 рабочих дней. По маржинальным позициям понадобится еще 2–3 дня, то есть условно через календарный месяц. За это время плата за перенос позиции составит около 600 руб., но теперь у вас в портфеле 1130 акций, а не 1000.

Во вторник бумаги откроют торги с глубоким дивидендным разрывом. Рассмотрим возможные сроки закрытия гэпа и факторы, влияющие на это.

Дивидендный кейс МТС

Акции МТС — одна из наиболее популярных дивидендных фишек на российском рынке. Компания давно вступила в период зрелости и в отсутствие пространства для роста бизнеса выплачивает акционерам щедрые дивиденды.

Как видно из таблицы, сроки закрытия дивидендного гэпа в акциях МТС сильно различаются год от году. Попытка ориентироваться на среднее значение в данном случае не имеет смысла. Кроме того, два дивидендных гэпа в этих бумагах сейчас не закрыты. По этой причине имеет смысл включать акции МТС в дивидендные портфели на срок не менее 3–5 лет.

Какие дивиденды могут быть в будущем

Для скорости закрытия дивидендного разрыва большое значение имеет предполагаемый будущий размер дивидендов. В апреле 2024 г. совет директоров МТС утвердил новое 3-летнее положение о дивидендной политике. В нем не приводятся конкретные финансовые показатели и формулы, на основе которых определяется величина годовых дивидендов. Указывается, что Общество будет стремиться выплатить в течение 2024, 2025 и 2026 календарного года в качестве дивидендов не менее 35 руб. в год в расчете на одну обыкновенную акцию.

В соответствии с указанным документом совет директоров МТС рекомендовал выплатить по итогам 2023 г. дивиденды в размере 35 руб. на бумагу. Это несколько больше, чем год назад (34,29 руб.), но заметно меньше суммарной выплаты за 2021 г. в размере 44,4 руб. Сейчас можно рассчитывать, что дивиденды за 2024 г. также составят 35 руб., или окажутся незначительно больше.

Отметим, что контролирующим акционером МТС остается компания АФК Система, которая нуждается в стабильном денежном потоке для покрытия платежей по долгу и новых инвестиций. Свой пакет в телекоммуникационной компании холдинг использовал как раз для этих целей. Вероятно, такая практика сохранится и дальше. Вопрос в том, как много сможет выплачивать МТС.

Предпосылки для серьезного увеличения размера выплат акционерам МТС по итогам текущего года, скорее, пока отсутствуют. В основном это обусловлено ухудшением такого значимого макроэкономического фактора, как величина процентных ставок в РФ.

Высокие процентные ставки выступают неблагоприятным фактором

Казалось бы, отчетность МТС по МСФО за I квартал носит сугубо обнадеживающий характер. Квартальная выручка увеличилась на 17,4% год к году. Чистая прибыль выросла в 3,1 раза, до уровня 39,5 млрд руб. Однако хорошие результаты в значительной степени обусловлены разовыми факторами, такими как продажа бизнеса в Армении и неоперационный прочий доход (позитивный эффект курсовых разниц и переоценки ценных бумаг).

Чистый долг МТС на конец I квартала составил 458,8 млрд руб. (+21% г/г). Сейчас этот показатель в 11,6 раз больше необычно высокой чистой прибыли за тот же период. Отношение чистый долг/OIBDA поднялось до 1,9х против 1,7х годом ранее.

Это означает неизбежный рост будущих расходов на обслуживание долга, особенно в случае дальнейшего повышения уровня ключевой ставки ЦБ РФ. В подобной ситуации сильное увеличение дивидендов в ущерб сокращению долга выглядит маловероятным.

Техническая картина

На недельном графике акций МТС хорошо заметно, что они регулярно восстанавливаются к долгосрочной скользящей средней цене за 200 недель. Двойную резкую просадку в 2022 г. стоит рассматривать как исключение, связанное с небывалым всплеском геополитической напряженности.

Бумаги МТС с середины апреля заметно подешевели и перед дивидендным гэпом торгуются на относительно низком уровне. Это позволяет надеяться, что после отсечки распродажи в них не получат масштабного продолжения.

Акции МТС периодически торговались на текущем уровне еще с 2007 г., и это вполне характерно для дивидендных бумаг. Скорее всего, они неоднократно будут возвращаться к текущему значению около 267 руб.

Выводы

Акции МТС остаются крепкой российской дивидендной фишкой. Эмитент обозначил минимальный уровень дивидендных выплат за два ближайших года, поэтому сразу после дивидендного гэпа их годовая доходность будет составлять порядка 15%, что является привлекательным уровнем. Скорее, это станет фактором среднесрочной поддержки, но не стимулом для активных покупок.

В качестве фактора охлаждения спроса может выступить дальнейшее повышение ключевой ставки. В таком случае выплата промежуточных дивидендов за текущий год станет менее вероятной. Негативную роль способна сыграть и прогнозируемая слабая чистая прибыль во II квартале. Напомним, в акциях МТС все еще не закрыт прошлогодний дивидендный гэп.

С учетом всех факторов можно предположить, что на восстановление после дивидендного гэпа акциям МТС потребуется от 3 до 8 календарных месяцев, или порядка 67–175 торговых дней.

Дивидендный лайфхак — как увеличить количество акций по низкой цене

Казалось бы, прогноз по закрытию дивидендного гэпа в акциях МТС выглядит неутешительным. Однако с учетом падения рынка последних недель в случае общерыночного восстановления акции МТС могут оказаться в общем фарватере. Кроме того, держатели дивидендных портфелей часто имеют собственную логику. Для них количество бумаг в портфеле важнее скорости роста их цены и ключевой задачей является непрерывное реинвестирование дивидендов в дополнительные акции.

На фондовом рынке есть механизм, который позволяет сделать эти максимально быстро — маржинальное кредитование.

Поскольку размер рекомендованных дивидендов известен задолго до выплаты, на их величину можно купить акции уже сейчас. Когда дивиденды поступят, маржинальные позиции за их счет будут закрыты.

Пример акций МТС

Рассмотрим пример использования такого лайфхака.

Инвестор держит на счете 1000 обыкновенных акций МТС. Текущая цена составляет 260,6 руб. Совет директоров эмитента рекомендовал выплатить дивиденды в размере 35 руб. на одну акцию. То есть на имеющийся пакет инвестора придется 30450 руб. с учетом 13%-го налога.

Можно реинвестировать в акции МТС сразу после гэпа, используя маржинальное кредитование на сумму дивидендов. В этом случае цена акций упадет примерно на 13%, до уровня 226 руб. На ту же сумму дивидендов (30450 руб.) можно будет купить еще 130 акций или 13 лотов на 29380 руб.

Дивиденды по не маржинальным позициям придут в течение 18 рабочих дней. По маржинальным позициям понадобится еще 2–3 дня, то есть условно через календарный месяц. За это время плата за перенос позиции составит около 600 руб., но теперь у вас в портфеле 1130 акций, а не 1000.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба