16 июля 2024 БКС Экспресс

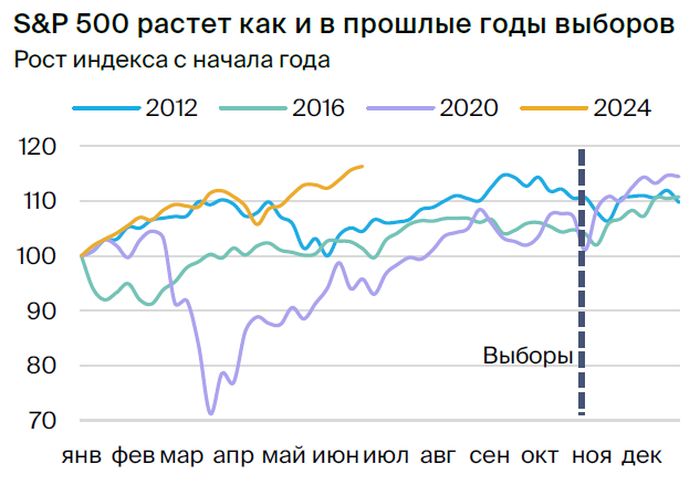

С начала 2024 г. индекс S&P 500 вырос на 16% — для года, когда проходят выборы президента США, это один из лучших темпов роста. Экономика страны тоже чувствует себя неплохо. Текущие рекорды S&P 500 и NASDAQ могут быть промежуточными, и потенциал их дальнейшего роста сохраняется.

Главное

• Экономика, выборы и компании ведут рынок вверх. Консенсус-прогноз роста ВВП в 2024 г. — 2,3%, в 2025 г. — 1,8%. Инфляция замедлилась с 2,8% в IV квартале 2023 г. до 2,6% в I квартале 2024 г. Уровень безработицы — 4%, вблизи минимальных значений.

• S&P 500 и NASDAQ 100 торгуются высоко, но потенциал роста сохраняется. P/E S&P 500 — 21,5x, NASDAQ — 27x, ниже максимумов после пандемии.

• Победа Трампа поддержит банки, нефтегаз, металлургов, микрочипы, ПО.

• Потенциал роста S&P 500 на 12 месяцев — 6%, «Нейтральный» взгляд.

• Потенциал роста NASDAQ 100 на 12 месяцев — 10%, «Позитивный» взгляд.

Отыграть динамику индексов можно через сентябрьские фьючерсы, торгующиеся на Мосбирже

В деталях

I полугодие 2024 г.: успешное полугодие для рынка акций США, год выборов добавил позитива. С начала года S&P 500 вырос на 16% — для года, когда проходят выборы президента США, это лучший подъем за 12 лет. Среднее значение индекса в год выборов — 12%. После дебатов Дональда Трампа и Джо Байдена рейтинги последнего рухнули. Если победит Трамп, поддержку получат такие сектора, как финансы, нефтегаз, металлургия, кибербезопасность и полупроводники.

Экономика улучшается, результаты компаний превосходят ожидания. За последние полгода рост ВВП достиг 2,9%, инфляция под контролем — 2,6%, а безработица близка к историческим минимумам в 4%. Лишь ФРС, вопреки ожиданиям начала года, сохраняет жесткую монетарную политику — в январе рынок закладывал до пяти снижений ставки в 2024 г.

Впрочем, это не мешает рынкам расти за счет сильной экономики и хорошей финансовой отчетности организаций. В I квартале 2024 г. компании индекса S&P 500 превысили прогнозы прибыли на 8%. Рынок ожидает, что в ближайшие 12 месяцев их прибыль вырастет на 13%. Рентабельность сохраняется вблизи максимумов 2021 г. на уровне 13,3%. Прогноз роста прибыли компаний из NASDAQ 100 — 20%. Улучшается динамика защитных секторов, от IT-компаний и от остального рынка сокращается.

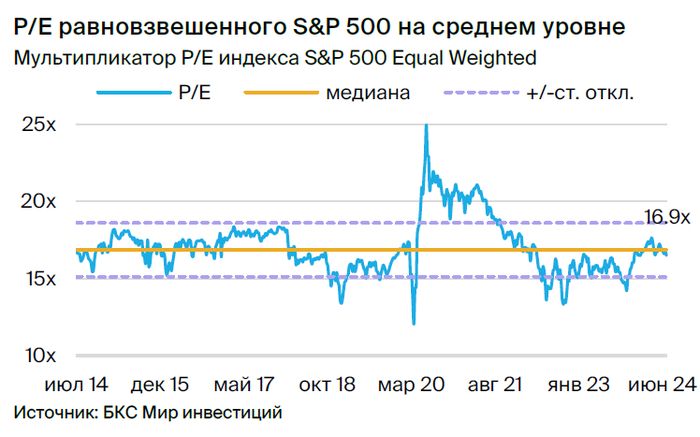

Оценка рынка: дорого или дешево? Текущий мультипликатор P/E индекса S&P 500 — 21x, что гораздо выше среднего за 10 лет значения 17,5х. Такая же ситуация с P/E индекса NASDAQ: 27х против 20x. P/E равновзвешенного индекса S&P (SPW) на уровне среднего 16,9x.

Что дальше? Аналитики вывели три сценария для рынка.

В позитивном сценарии — вероятность 30 — S&P 500 может вырасти на 21%, до 6700, NASDAQ — на 34%, до 26 560. В нейтральном — вероятность 50% — целевые значения S&P 500 и NASDAQ составят 6050 и 23 150 с потенциалом роста 8% и 13% соответственно. В негативном сценарии S&P 500 упадет на 23%, до 4300, NASDAQ — на 27%, до 14 400. В результате наши цели на 12 месяцев выглядят так: S&P 500 — 5900, потенциал роста — 6%, «Нейтральный» взгляд. NASDAQ — 22 400, потенциал роста 10%, «Позитивный» взгляд.

Экономика США

Высокие ставки не мешают сильной экономике расти.

ФРС приближается к целевым значениям инфляции при низком уровне безработицы. Прогноз регулятора по росту ВВП сейчас выше, а вероятность рецессии намного ниже, чем в начале года. Из того, что планировала ФРС в январе, не случился разве что переход к снижению процентных ставок.

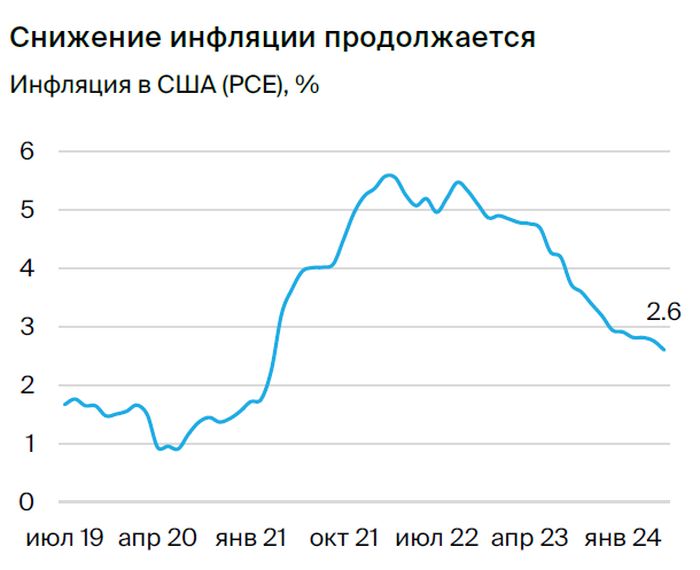

Инфляция и безработица под контролем. Уровень инфляции по состоянию на май снизился с пиковых уровней в два раза. Индекс PCE достиг 2,6%, а ФРС с каждым месяцем все ближе к целевому уровню инфляции 2%. При этом уровень безработицы стабильно низкий, около 4%. В 2024 г. регулятор прогнозирует, что безработица останется на текущем уровне, а средний уровень инфляции за год будет 2,8%.

Ставки до сих пор не снижены, но это не помеха росту рынка. ФРС держит высокие ставки с 2023 г. и не снизит их три раза в 2024 г., как ждал рынок в прошлом году. Вместо тройного снижения консенсус теперь закладывает лишь одно. ФРС не спешит смягчать денежно-кредитную политику (ДКП): экономика остается сильной, и это позволяет регулятору уверенно идти к цели по инфляции. Затянувшиеся высокие ставки не давили на рынок акций, ведь финансовая отчетность компаний США опять была лучше, чем ожидали инвесторы.

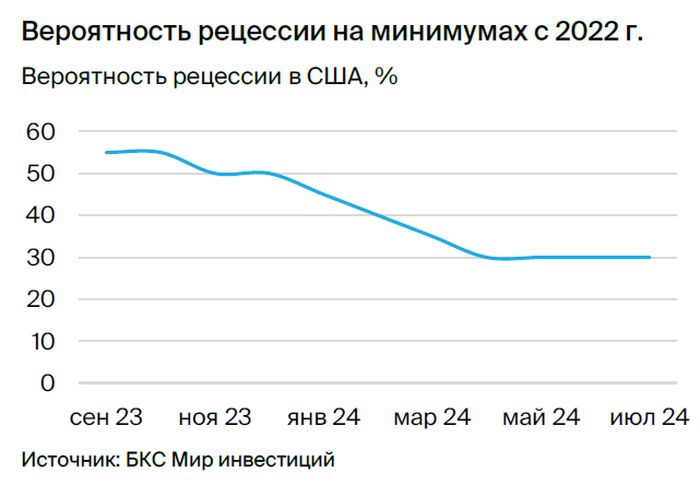

О рецессии забыли. Вероятность рецессии в США упала до минимальных 30%. В начале 2024 г. шансы были 50%, в 2023 г. — 65%. Консенсус-прогноз по росту реального ВВП США — 2,3%, почти в два раза выше, чем в начале года. Американская экономика в 2024 г. чувствует себя куда лучше других развитых рынков. Так, в Евросоюзе ожидается рост ВВП в 2024 г. на 1%, прогноз не изменился с начала года. В Японии — всего на 0,3%, хотя в начале 2024 г. закладывали 0,8%. В Великобритании прогнозируется увеличение ВВП на 0,7%, предыдущая оценка — 0,4%.

Макроконъюнктура и ДКП как перед пандемией. Текущий период похож на 2018–2020 гг., когда ставки достигли локального пика. Тогда ФРС снижала их, а инфляция сокращалась вместе с темпами роста ВВП. Ожидаем, что 2025 г. будет похож на годы перед пандемией.

Выборы несут рост и неопределенность

2024 г. можно назвать годом выбора ключевых политических фигур мира. Выборы в этом году пройдут или уже прошли в России, США, Индии, Тайване, Южной Корее и других ведущих экономиках — всего в 64 странах. В США в самом разгаре традиционное противостояние Демократической и Республиканской партий.

Геополитика не способствует росту, но экономике и рынку США это не мешает. Конфликт на Ближнем Востоке, обострение обстановки вокруг Тайваня и торговая война США и Китая омрачают настрой инвесторов. При этом индекс S&P 500 с начала года вырос на 16% — лучший результат за 6 месяцев из четырех недавних президентских кампаний. В последние три года, когда проходили выборы США, рынок за 12 месяцев рос на 12%. Этот тренд не смогла нарушить даже пандемия в 2020 г.

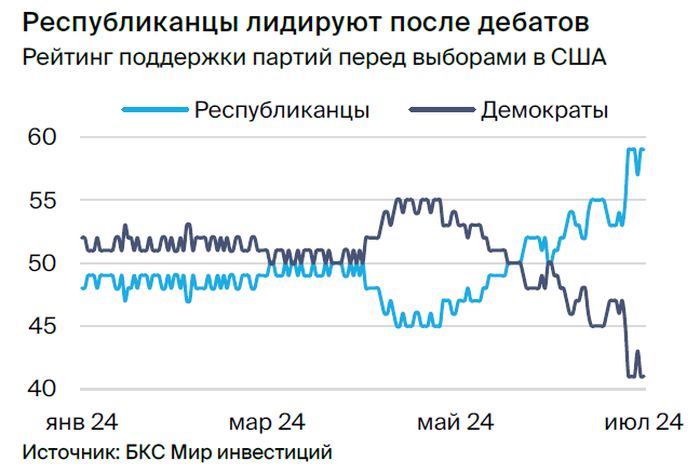

Баланс политических сил в США меняется. Июньские дебаты значительно укрепили позиции республиканца Дональда Трампа. В июле его уровень поддержки вырос до 60% с 45% в мае. Несмотря на разгромный результат для демократа Байдена, действующий президент США не стал выходить из предвыборной гонки. Если победу одержит Трамп, он будет придерживаться консервативной линии, в том числе и в экономике. Упор на внутренний рынок и внутреннего потребителя может вылиться в рост импортных пошлин, ужесточение миграционной политики, снижение налогов.

В случае его победы выиграют такие сектора как финансы, металлы, полупроводники, энергетика, кибербезопасность. При победе Байдена — альтернативная энергетика, оборонная промышленность, электромобили.

Сильная отчетность, рост продолжается

Результаты остаются позитивными. В I полугодии у бизнеса США были сильные результаты: прибыль компаний из индекса S&P 500 за I квартал 2024 г. превзошла консенсус на 8%. Самый большой рост показали сектора телекоммуникаций, электроэнергетики и потребительский цикличный. Эти же отрасли больше других превзошли консенсус: на 11%, 9% и 16% соответственно. Прибыль была лучше ожиданий рынка во всех секторах.

Прогнозы также улучшаются. Рынок ожидает, что в ближайшие 12 месяцев чистая прибыль S&P 500 вырастет на 13%. Рентабельность сохраняется на уровне 13,3%, вблизи максимумов пандемического 2021 г. Ожидаемый рост прибыли компаний, входящих в индекс NASDAQ 100, достигает 20%.

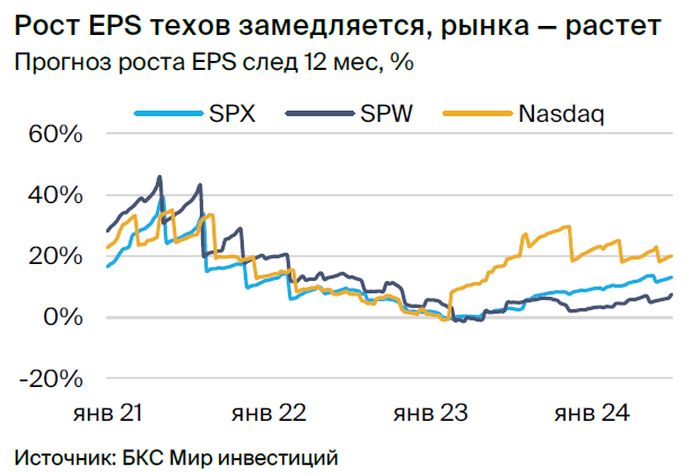

С начала года лидеры роста прогнозной прибыли на акцию (EPS) почти не изменились, но отставание рынка от IT-компаний и телекомов сокращается. За полгода ожидаемый рост EPS стал выше в цикличном потребительском секторе, в промышленности, базовых материалах, медицине и нефтегазе. Спред между ожидаемым ростом прибыли компаний NASDAQ снизился до 20% с 24%, а прогнозы роста прибыли S&P 500 выросли на 4 п.п., до 13%.

Взгляд на рынок

Высокая оценка из-за IT-компаний

Текущий мультипликатор P/E индекса S&P 500 — 21x, что существенно выше среднего за 10 лет исторического значения 17,5х.

Такая же ситуация с P/E индекса NASDAQ: 27х против среднего 20x.

Мультипликаторы S&P и NASDAQ приближаются к максимальным значениям после пандемии. Рынок выглядит «дорого», но средний мультипликатор P/E индекса SPW (S&P Equal Weighted), где веса всех компонентов распределены равномерно — всего лишь 16,9х.

Три сценария, финальная оценка

Проанализировав похожие по динамике рынка США отрезки времени за последние 25 лет, мы предлагаем три сценария дальнейшего развития ситуации в зависимости от ситуации в экономике и корпоративном секторе: позитивный, негативный и нейтральный.

Позитивный (вероятность 30%): ФРС снижает ставку, как и ожидает рынок, — один раз в 2024 г. ВВП США растет в рамках консенсус-прогноза: на 2,3% в 2024 г. и 1,8% в 2025 г. Прибыль компаний S&P в ближайшие 12 месяцев растет на 13%, Nasdaq — на 20%. Оценка повышается до постковидных максимумов: P/E S&P — до 23х с 21,5х, P/E Nasdaq — до 30x с 27x. Если реализуется этот сценарий, индекс S&P 500 может вырасти на 21% до 6700. Целевое значение Nasdaq тогда составит 26560, потенциал роста 34%.

Нейтральный (вероятность 50%): ФРС откладывает снижение ключевой ставки на более долгий срок, мультипликаторы P/E S&P и Nasdaq остаются на текущих уровнях, а прогноз роста прибыли сокращается на треть до 8%, при этом прогнозы макропоказателей сильно не ухудшаются. Целевые значения S&P 500 и Nasdaq в таком сценарии с оставят 6050 и 23150 с потенциалом роста 8% и 13% соответственно.

Негативный (вероятность 20%): ФРС не понижает ставку вплоть до II полугодия 2025, вероятность рецессии начинает расти, прогноз роста прибыли компаний ухудшается до 2%. В таком сценарии S&P 500 упадет на 23% до 4300, Nasdaq — на 27% до 14400.

Наша итоговая цель по S&P 500 на 12 месяцев — 5900, потенциал роста — 6%, а целевой мультипликатор P/E — 23x. У нас нейтральный взгляд на индекс. Итоговая цель по Nasdaq на 12 месяцев — 22 400, потенциал роста 10%, целевой P/E — 30x. Позитивный взгляд.

Главное

• Экономика, выборы и компании ведут рынок вверх. Консенсус-прогноз роста ВВП в 2024 г. — 2,3%, в 2025 г. — 1,8%. Инфляция замедлилась с 2,8% в IV квартале 2023 г. до 2,6% в I квартале 2024 г. Уровень безработицы — 4%, вблизи минимальных значений.

• S&P 500 и NASDAQ 100 торгуются высоко, но потенциал роста сохраняется. P/E S&P 500 — 21,5x, NASDAQ — 27x, ниже максимумов после пандемии.

• Победа Трампа поддержит банки, нефтегаз, металлургов, микрочипы, ПО.

• Потенциал роста S&P 500 на 12 месяцев — 6%, «Нейтральный» взгляд.

• Потенциал роста NASDAQ 100 на 12 месяцев — 10%, «Позитивный» взгляд.

Отыграть динамику индексов можно через сентябрьские фьючерсы, торгующиеся на Мосбирже

В деталях

I полугодие 2024 г.: успешное полугодие для рынка акций США, год выборов добавил позитива. С начала года S&P 500 вырос на 16% — для года, когда проходят выборы президента США, это лучший подъем за 12 лет. Среднее значение индекса в год выборов — 12%. После дебатов Дональда Трампа и Джо Байдена рейтинги последнего рухнули. Если победит Трамп, поддержку получат такие сектора, как финансы, нефтегаз, металлургия, кибербезопасность и полупроводники.

Экономика улучшается, результаты компаний превосходят ожидания. За последние полгода рост ВВП достиг 2,9%, инфляция под контролем — 2,6%, а безработица близка к историческим минимумам в 4%. Лишь ФРС, вопреки ожиданиям начала года, сохраняет жесткую монетарную политику — в январе рынок закладывал до пяти снижений ставки в 2024 г.

Впрочем, это не мешает рынкам расти за счет сильной экономики и хорошей финансовой отчетности организаций. В I квартале 2024 г. компании индекса S&P 500 превысили прогнозы прибыли на 8%. Рынок ожидает, что в ближайшие 12 месяцев их прибыль вырастет на 13%. Рентабельность сохраняется вблизи максимумов 2021 г. на уровне 13,3%. Прогноз роста прибыли компаний из NASDAQ 100 — 20%. Улучшается динамика защитных секторов, от IT-компаний и от остального рынка сокращается.

Оценка рынка: дорого или дешево? Текущий мультипликатор P/E индекса S&P 500 — 21x, что гораздо выше среднего за 10 лет значения 17,5х. Такая же ситуация с P/E индекса NASDAQ: 27х против 20x. P/E равновзвешенного индекса S&P (SPW) на уровне среднего 16,9x.

Что дальше? Аналитики вывели три сценария для рынка.

В позитивном сценарии — вероятность 30 — S&P 500 может вырасти на 21%, до 6700, NASDAQ — на 34%, до 26 560. В нейтральном — вероятность 50% — целевые значения S&P 500 и NASDAQ составят 6050 и 23 150 с потенциалом роста 8% и 13% соответственно. В негативном сценарии S&P 500 упадет на 23%, до 4300, NASDAQ — на 27%, до 14 400. В результате наши цели на 12 месяцев выглядят так: S&P 500 — 5900, потенциал роста — 6%, «Нейтральный» взгляд. NASDAQ — 22 400, потенциал роста 10%, «Позитивный» взгляд.

Экономика США

Высокие ставки не мешают сильной экономике расти.

ФРС приближается к целевым значениям инфляции при низком уровне безработицы. Прогноз регулятора по росту ВВП сейчас выше, а вероятность рецессии намного ниже, чем в начале года. Из того, что планировала ФРС в январе, не случился разве что переход к снижению процентных ставок.

Инфляция и безработица под контролем. Уровень инфляции по состоянию на май снизился с пиковых уровней в два раза. Индекс PCE достиг 2,6%, а ФРС с каждым месяцем все ближе к целевому уровню инфляции 2%. При этом уровень безработицы стабильно низкий, около 4%. В 2024 г. регулятор прогнозирует, что безработица останется на текущем уровне, а средний уровень инфляции за год будет 2,8%.

Ставки до сих пор не снижены, но это не помеха росту рынка. ФРС держит высокие ставки с 2023 г. и не снизит их три раза в 2024 г., как ждал рынок в прошлом году. Вместо тройного снижения консенсус теперь закладывает лишь одно. ФРС не спешит смягчать денежно-кредитную политику (ДКП): экономика остается сильной, и это позволяет регулятору уверенно идти к цели по инфляции. Затянувшиеся высокие ставки не давили на рынок акций, ведь финансовая отчетность компаний США опять была лучше, чем ожидали инвесторы.

О рецессии забыли. Вероятность рецессии в США упала до минимальных 30%. В начале 2024 г. шансы были 50%, в 2023 г. — 65%. Консенсус-прогноз по росту реального ВВП США — 2,3%, почти в два раза выше, чем в начале года. Американская экономика в 2024 г. чувствует себя куда лучше других развитых рынков. Так, в Евросоюзе ожидается рост ВВП в 2024 г. на 1%, прогноз не изменился с начала года. В Японии — всего на 0,3%, хотя в начале 2024 г. закладывали 0,8%. В Великобритании прогнозируется увеличение ВВП на 0,7%, предыдущая оценка — 0,4%.

Макроконъюнктура и ДКП как перед пандемией. Текущий период похож на 2018–2020 гг., когда ставки достигли локального пика. Тогда ФРС снижала их, а инфляция сокращалась вместе с темпами роста ВВП. Ожидаем, что 2025 г. будет похож на годы перед пандемией.

Выборы несут рост и неопределенность

2024 г. можно назвать годом выбора ключевых политических фигур мира. Выборы в этом году пройдут или уже прошли в России, США, Индии, Тайване, Южной Корее и других ведущих экономиках — всего в 64 странах. В США в самом разгаре традиционное противостояние Демократической и Республиканской партий.

Геополитика не способствует росту, но экономике и рынку США это не мешает. Конфликт на Ближнем Востоке, обострение обстановки вокруг Тайваня и торговая война США и Китая омрачают настрой инвесторов. При этом индекс S&P 500 с начала года вырос на 16% — лучший результат за 6 месяцев из четырех недавних президентских кампаний. В последние три года, когда проходили выборы США, рынок за 12 месяцев рос на 12%. Этот тренд не смогла нарушить даже пандемия в 2020 г.

Баланс политических сил в США меняется. Июньские дебаты значительно укрепили позиции республиканца Дональда Трампа. В июле его уровень поддержки вырос до 60% с 45% в мае. Несмотря на разгромный результат для демократа Байдена, действующий президент США не стал выходить из предвыборной гонки. Если победу одержит Трамп, он будет придерживаться консервативной линии, в том числе и в экономике. Упор на внутренний рынок и внутреннего потребителя может вылиться в рост импортных пошлин, ужесточение миграционной политики, снижение налогов.

В случае его победы выиграют такие сектора как финансы, металлы, полупроводники, энергетика, кибербезопасность. При победе Байдена — альтернативная энергетика, оборонная промышленность, электромобили.

Сильная отчетность, рост продолжается

Результаты остаются позитивными. В I полугодии у бизнеса США были сильные результаты: прибыль компаний из индекса S&P 500 за I квартал 2024 г. превзошла консенсус на 8%. Самый большой рост показали сектора телекоммуникаций, электроэнергетики и потребительский цикличный. Эти же отрасли больше других превзошли консенсус: на 11%, 9% и 16% соответственно. Прибыль была лучше ожиданий рынка во всех секторах.

Прогнозы также улучшаются. Рынок ожидает, что в ближайшие 12 месяцев чистая прибыль S&P 500 вырастет на 13%. Рентабельность сохраняется на уровне 13,3%, вблизи максимумов пандемического 2021 г. Ожидаемый рост прибыли компаний, входящих в индекс NASDAQ 100, достигает 20%.

С начала года лидеры роста прогнозной прибыли на акцию (EPS) почти не изменились, но отставание рынка от IT-компаний и телекомов сокращается. За полгода ожидаемый рост EPS стал выше в цикличном потребительском секторе, в промышленности, базовых материалах, медицине и нефтегазе. Спред между ожидаемым ростом прибыли компаний NASDAQ снизился до 20% с 24%, а прогнозы роста прибыли S&P 500 выросли на 4 п.п., до 13%.

Взгляд на рынок

Высокая оценка из-за IT-компаний

Текущий мультипликатор P/E индекса S&P 500 — 21x, что существенно выше среднего за 10 лет исторического значения 17,5х.

Такая же ситуация с P/E индекса NASDAQ: 27х против среднего 20x.

Мультипликаторы S&P и NASDAQ приближаются к максимальным значениям после пандемии. Рынок выглядит «дорого», но средний мультипликатор P/E индекса SPW (S&P Equal Weighted), где веса всех компонентов распределены равномерно — всего лишь 16,9х.

Три сценария, финальная оценка

Проанализировав похожие по динамике рынка США отрезки времени за последние 25 лет, мы предлагаем три сценария дальнейшего развития ситуации в зависимости от ситуации в экономике и корпоративном секторе: позитивный, негативный и нейтральный.

Позитивный (вероятность 30%): ФРС снижает ставку, как и ожидает рынок, — один раз в 2024 г. ВВП США растет в рамках консенсус-прогноза: на 2,3% в 2024 г. и 1,8% в 2025 г. Прибыль компаний S&P в ближайшие 12 месяцев растет на 13%, Nasdaq — на 20%. Оценка повышается до постковидных максимумов: P/E S&P — до 23х с 21,5х, P/E Nasdaq — до 30x с 27x. Если реализуется этот сценарий, индекс S&P 500 может вырасти на 21% до 6700. Целевое значение Nasdaq тогда составит 26560, потенциал роста 34%.

Нейтральный (вероятность 50%): ФРС откладывает снижение ключевой ставки на более долгий срок, мультипликаторы P/E S&P и Nasdaq остаются на текущих уровнях, а прогноз роста прибыли сокращается на треть до 8%, при этом прогнозы макропоказателей сильно не ухудшаются. Целевые значения S&P 500 и Nasdaq в таком сценарии с оставят 6050 и 23150 с потенциалом роста 8% и 13% соответственно.

Негативный (вероятность 20%): ФРС не понижает ставку вплоть до II полугодия 2025, вероятность рецессии начинает расти, прогноз роста прибыли компаний ухудшается до 2%. В таком сценарии S&P 500 упадет на 23% до 4300, Nasdaq — на 27% до 14400.

Наша итоговая цель по S&P 500 на 12 месяцев — 5900, потенциал роста — 6%, а целевой мультипликатор P/E — 23x. У нас нейтральный взгляд на индекс. Итоговая цель по Nasdaq на 12 месяцев — 22 400, потенциал роста 10%, целевой P/E — 30x. Позитивный взгляд.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба