Несмотря на сильную отчетность по итогам прошлого года и ожидания неплохих результатов по итогам полугодия, акции Xinyi Solar снизились на 45% относительно мартовских локальных максимумов, существенно отстав от широкого рынка и сектора. При этом на фоне развития солнечной энергетики в Китае Xinyi Solar продолжает наращивать производственные мощности, что транслируется в стабильный рост выручки. Кроме того, после снижения компания оценивается всего в 5,7 прогнозной EBITDA 2024 года, а также предлагает неплохую по меркам сектора дивидендную доходность 5,8%.

Мы снижаем целевую цену по акциям Xinyi Solar с HKD 5,78 до HKD 5,00 на горизонте 12 мес., но сохраняем рейтинг «Покупать». Апсайд составляет 31,6%. Снижение целевой цены преимущественно связано с ухудшением конъюнктуры на рынке фотоэлектрического стекла, что транслируется в снижение прогнозных финансовых показателей компании.

Xinyi Solar — один из крупнейших в мире производителей фотоэлектрического стекла для солнечных панелей. Кроме основного вида деятельности, компания занимается реализацией и эксплуатацией солнечных электростанций.

Xinyi Solar является одним из бенефициаров развития солнечной энергетики в Китае. Поднебесная последние годы регулярно обновляет рекорды по годовому вводу мощностей в сфере солнечной энергетики и, согласно прогнозу ведущих мировых агентств и самого правительства, в ближайшие годы данный тренд продолжится.

Рост спроса позволяет Xinyi Solar наращивать объем производства. В течение 2024 года компания планирует увеличить объем производства фотоэлектрического стекла на 6 400 тонн в день, или на 25% г/г.

Последние кварталы на бизнес Xinyi Solar давило снижение цен на фотоэлектрическое стекло на фоне роста предложения на рынке. При этом снижение продолжается уже более 3 лет, и, мы считаем, потенциал для дальнейшей негативной динамики уже ограничен.

В первом полугодии 2024 года менеджмент Xinyi Solar ожидает роста прибыли на 35–45% г/г. Среди причин для такой динамики можно выделить низкую базу прошлого года, рост производства и оптимизацию части затрат. По итогам всего года выручка Xinyi Solar может вырасти на 16,4% г/г, до HKD 31,0 млрд, а чистая прибыль — на 5,6% г/г. Вероятная скромная динамика прибыли, на наш взгляд, может быть временной и связана со снижением цен и высокой базой 2П 2023.

В отличие от многих растущих компаний Xinyi Solar стабильно платит дивиденды. Норма выплат держится в диапазоне 45–50% чистой прибыли. Размер дивидендов по итогам 2024 года может составить HKD 0,22, что соответствует неплохой для сектора доходности 5,8%.

Для расчета целевой цены акций Xinyi Solar мы использовали оценку по мультипликаторам P/E и EV/EBITDA 2024E и 2025E относительно китайских компаний из сферы возобновляемой энергетики. Наша оценка подразумевает апсайд 31,6%.

Ключевыми краткосрочными рисками для акций Xinyi Solar являются рост конкуренции в секторе и снижение цен на фотоэлектрическое стекло без сопоставимого снижения себестоимости. На долгосрочном горизонте основной риск — более медленный, чем ожидается, переход на ВИЭ в Китае.

Описание компании

Xinyi Solar — один из крупнейших в мире производителей фотоэлектрического стекла, предназначенного для защиты солнечных панелей от ветра и дождя. Кроме основного вида деятельности, компания занимается реализацией и эксплуатацией солнечных электростанций. На основной бизнес у Xinyi Solar приходится около 88% выручки, остальное — преимущественно на бизнес, связанный с эксплуатацией и обслуживанием солнечных электростанций. Крупнейшим регионом по выручке является Китай, его доля 77%. Также 19% приходится на прочие азиатские страны, остальное — преимущественно на Северную Америку и Европу.

Факторы роста и рыночные тенденции

На данный момент Китай — абсолютный мировой лидер как по существующим мощностям в сфере солнечной энергетики, так и по их ежегодным темпам ввода. При этом последние несколько лет Китай регулярно обновляет собственные рекорды по вводу новых мощностей. В 2023 году ввод новых мощностей составил 217 ГВт, что больше, чем все существующие на данный момент солнечные мощности в США, втором в мире рынке. Ожидаем, что в текущем году прирост мощностей останется вблизи рекордных значений и составит около 220 ГВт.

Основными факторами дальнейшего развития солнечной энергетики в стране являются климатическая повестка и удешевление технологий. Китай планирует к 2030 году достичь пика по выбросам, а к 2060 году стать углеродно-нейтральной державой. На этом фоне еще в 2020 году правительство страны поставило цель по достижению установленной мощности в солнечной и ветряной энергетике 1 200 ГВт к 2030 году. Однако уже очевидно, что данная цель будет достигнута значительно раньше, примерно на 5–6 лет, так как в 2025-м установленная мощность только солнечной генерации может достичь более 1 000 ГВт. При этом важным отличием Китая от других рынков является достаточно большой потенциал по замещению угля, который все еще занимают долю более чем 50% в энергобалансе, а общая доля ископаемых видов топлива превышает 80%.

Установленная мощность солнечной генерации в Китае и годовые темпы ввода новых мощностей, ГВт

На фоне сохраняющихся перспектив развития солнечной энергетики в Китае Xinyi Solar имеет достаточно амбициозные планы по росту объема производства фотоэлектрического стекла. Планы компании на 2024 год предусматривают рост мощностей на 6 400 тонн в день, или на 25% г/г, за счет запуска четырех производственных линий в Китае и двух в Малайзии. Кроме того, Xinyi Solar совместно со своей материнской компанией Xinyi Glass планирует реализовать проект по производству поликристаллического кремния объемом 60 000 тонн в год, что позволит увеличить уровень вертикальной интеграции. Ввод проекта в эксплуатацию ожидается уже в этом году.

При этом негативным для акционеров фактором является то, что рост бизнеса частично финансируется за счет допэмиссии и увеличения долговой нагрузки. В то же время масштаб обоих факторов достаточно ограничен. С 2019 года количество акций в обращении выросло примерно на 10%, и при текущих ценах мы не ожидаем дальнейших допэмиссий. Долговая нагрузка, как ожидается, по итогам текущего года может достигнуть пика в 1,3 «Чистый долг / EBITDA» (что является комфортным для сектора уровнем) и далее перейти к снижению на фоне перехода FCF в положительную область и роста EBITDA.

Другим негативным фактором для Xinyi Solar в последние два года стала ухудшающаяся ценовая конъюнктура. На фоне постепенного устранения дефицита стоимость фотоэлектрического стекла толщиной 2,0 мм снизилась с RMB 31 за квадратный метр в конце 2020 года до RMB 15 за квадратный метр сейчас. При этом темпы снижения цен замедляются — в конце 2023 года цены находились на отметке RMB 17 за квадратный метр. Полагаем, что дальнейший потенциал снижения цен на фотоэлектрическое стекло уже выглядит ограниченным, так как при заметном ухудшении конъюнктуры относительно текущих уровней ввод новых мощностей может уже быть нерентабельным. Отметим, что даже в таких условиях маржинальность Xinyi Solar по EBITDA остается на высоком уровне — 29,0% по итогам прошлого года и 26,9% по прогнозам на 2024 год.

Финансовые результаты

Недавно менеджмент Xinyi Solar выпустил предварительную оценку прибыли компании по итогам первого полугодия 2024 года. По прогнозам менеджмента, прибыль Xinyi Solar могла увеличиться на 35–45% г/г, до HKD 1 878–2 018 млн.

Среди причин для такой динамики прибыли можно выделить низкую базу прошлого года, рост объемов продаж фотоэлектрического стекла и увеличение маржинальности. Менеджмент отмечает, что компания продолжает увеличивать валовую маржу на фоне снижения цен на некоторые материалы и электроэнергию, хотя это частично нивелируется негативной динамикой цен на фотоэлектрическое стекло.

Полную отчетность по итогам полугодия компания планирует опубликовать в начале августа, и мы допускаем, что это событие может стать положительным драйвером для котировок.

В целом по итогам года выручка Xinyi Solar может увеличиться на 16,4% г/г, до HKD 31 003 млн, EBITDA — на 8,0% г/г, до HKD 8 338 млн. Чистая прибыль акционеров может вырасти на 5,6% г/г, до HKD 4 422 млн. Рост выручки в первую очередь связан с планами по расширению производства, на фоне которых в 2025–2026 гг. выручка, как ожидается, будет увеличиваться на 15–24% в год. В то же время в текущем году прибыль и EBITDA могут показать более скромную динамику на фоне высокой базы 2П 2023 и снижения цен на фотоэлектрическое стекло. При этом мы полагаем, что цены на фотоэлектрическое стекло имеют ограниченный потенциал для дальнейшего снижения, на фоне чего в 2025–2026 гг. прибыль Xinyi Solar будет увеличиваться на 18–20% в год вслед за ростом выручки.

Кроме того, отметим, что в прошлом году компания прошла локальный пик по капитальным затратам, на фоне чего со второй половины 2024 года тренд на рост долговой нагрузки может развернуться в обратную сторону. Несмотря на период повышенных инвестиций, долговая нагрузка Xinyi Solar остается на достаточно комфортном уровне и по итогам года, как ожидается, составит 1,3 «Чистый долг / EBITDA».

Xinyi Solar: историческая и прогнозная динамика ключевых показателей, млн HKD

Выплаты акционерам

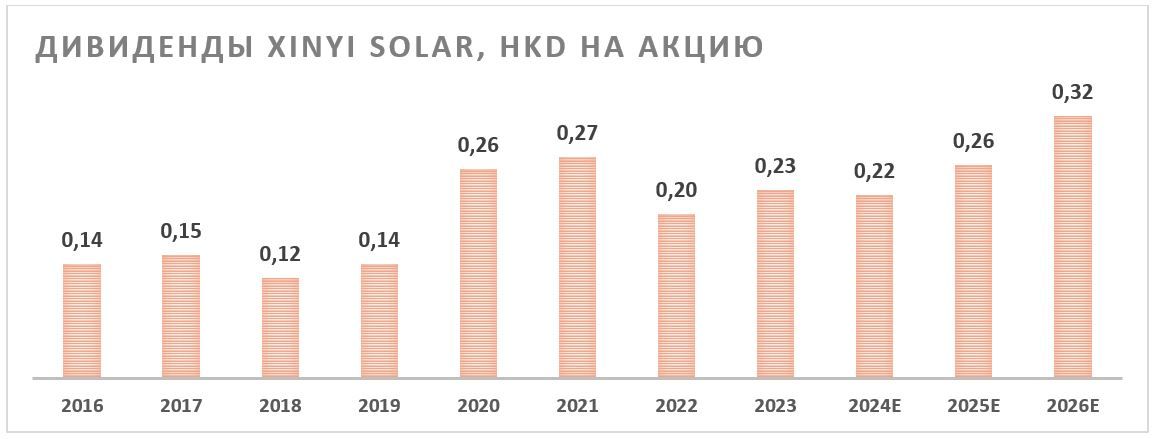

Несмотря на статус растущей компании, Xinyi Solar стабильно выплачивает дивиденды. Выплаты осуществляются дважды в год, а норма выплат исторически держится в диапазоне 45–50% прибыли. Учитывая комфортную текущую и прогнозную долговую нагрузку компании, мы полагаем, что Xinyi Solar и дальше будет выплачивать 45–50% прибыли в виде дивидендов, хотя в текущем году пэйаут может быть у нижней границы диапазона на фоне давления повышенных инвестиций на FCF в 2023–2024 гг. В таком сценарии размер дивидендов по итогам года может составить HKD 0,22 на акцию, что соответствует неплохой для сектора доходности 5,8%.

Оценка

Для расчета целевой цены акций Xinyi Solar мы использовали оценку по мультипликаторам относительно компаний из китайского сектора возобновляемой энергетики. Наша оценка предполагает целевую цену HKD 5,00 на горизонте 12 мес. Это соответствует апсайду 31,6% и рейтингу «Покупать».

Среди ключевых рисков для акций Xinyi Solar можно выделить рост конкуренции, связанный с тем, что в период высоких цен (2020–2021 гг.) было запущено строительство ряда новых проектов. Также на компанию давит снижение цен на фотоэлектрическое стекло без сопоставимого снижения себестоимости. На долгосрочном горизонте основным риском является более медленный, чем ожидается, переход на ВИЭ в Китае.

Отметим, что средневзвешенная целевая цена акций Xinyi Solar по выборке аналитиков с исторической результативностью прогнозов не ниже среднего, по нашим расчетам, составляет HKD 5,85 (апсайд — 53,9%), рейтинг акции — 4,77 (значение рейтинга 5,0 соответствует рейтингу Strong Buy, а 1,0 — Strong Sell). В том числе оценка целевой цены акций Xinyi Solar аналитиками ICBC International Securities составляет HKD 6,0 (рейтинг — «Лучше рынка»), HSBС – HKD 5,3 («Держать»).

Акции на фондовом рынке

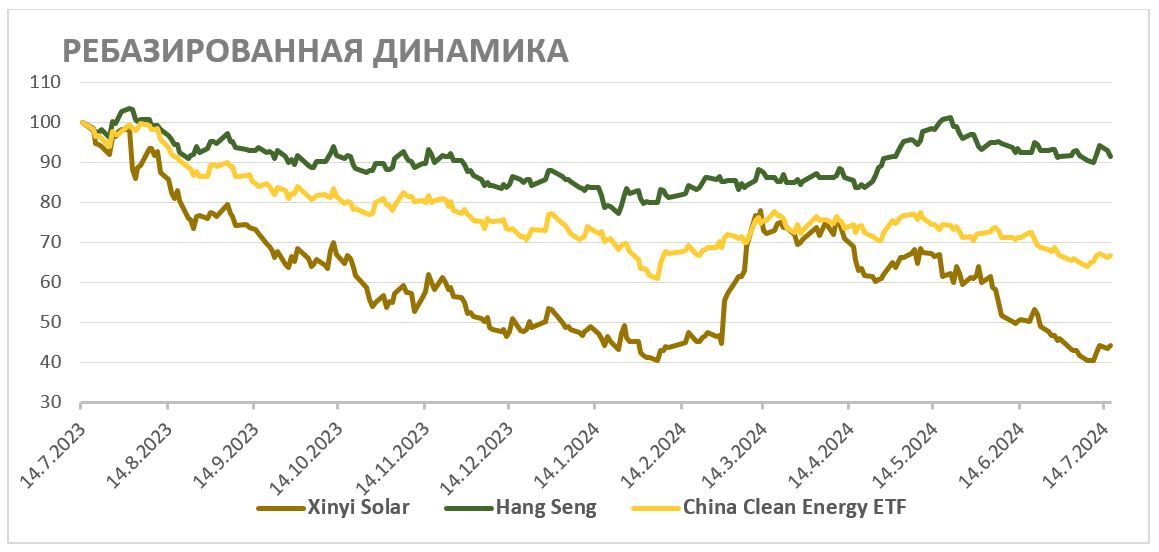

За последний год акции Xinyi Solar существенно отстали и от широкого рынка, и от китайского сектора «зеленой» энергетики. Слабая динамика преимущественно связана со снижением цен на фотоэлектрическое стекло, что оказало негативное влияние на прибыльность компании. В то же время темпы снижения цен на продукцию Xinyi Solar уже замедляются, а при текущих ценах и темпах роста производства компания имеет привлекательную по меркам сектора оценку, продолжает наращивать выручку и платит неплохие дивиденды. Полагаем, что эти факторы поддержат акции Xinyi Solar в ближайшие кварталы.

Техническая картина

С технической точки зрения на недельном графике акции Xinyi Solar торгуются в рамках краткосрочного нисходящего тренда. При этом локально акции начали отскок от сильного уровня поддержки у отметки HKD 3,4, что может стать началом формирования бычьей фигуры «двойное» дно. Первое сильное сопротивление в случае развития отскока расположено у отметки HKD 5,05. В случае пробоя уровня HKD 3,4 вниз может последовать дальнейшее развитие снижения.

Мы снижаем целевую цену по акциям Xinyi Solar с HKD 5,78 до HKD 5,00 на горизонте 12 мес., но сохраняем рейтинг «Покупать». Апсайд составляет 31,6%. Снижение целевой цены преимущественно связано с ухудшением конъюнктуры на рынке фотоэлектрического стекла, что транслируется в снижение прогнозных финансовых показателей компании.

Xinyi Solar — один из крупнейших в мире производителей фотоэлектрического стекла для солнечных панелей. Кроме основного вида деятельности, компания занимается реализацией и эксплуатацией солнечных электростанций.

Xinyi Solar является одним из бенефициаров развития солнечной энергетики в Китае. Поднебесная последние годы регулярно обновляет рекорды по годовому вводу мощностей в сфере солнечной энергетики и, согласно прогнозу ведущих мировых агентств и самого правительства, в ближайшие годы данный тренд продолжится.

Рост спроса позволяет Xinyi Solar наращивать объем производства. В течение 2024 года компания планирует увеличить объем производства фотоэлектрического стекла на 6 400 тонн в день, или на 25% г/г.

Последние кварталы на бизнес Xinyi Solar давило снижение цен на фотоэлектрическое стекло на фоне роста предложения на рынке. При этом снижение продолжается уже более 3 лет, и, мы считаем, потенциал для дальнейшей негативной динамики уже ограничен.

В первом полугодии 2024 года менеджмент Xinyi Solar ожидает роста прибыли на 35–45% г/г. Среди причин для такой динамики можно выделить низкую базу прошлого года, рост производства и оптимизацию части затрат. По итогам всего года выручка Xinyi Solar может вырасти на 16,4% г/г, до HKD 31,0 млрд, а чистая прибыль — на 5,6% г/г. Вероятная скромная динамика прибыли, на наш взгляд, может быть временной и связана со снижением цен и высокой базой 2П 2023.

В отличие от многих растущих компаний Xinyi Solar стабильно платит дивиденды. Норма выплат держится в диапазоне 45–50% чистой прибыли. Размер дивидендов по итогам 2024 года может составить HKD 0,22, что соответствует неплохой для сектора доходности 5,8%.

Для расчета целевой цены акций Xinyi Solar мы использовали оценку по мультипликаторам P/E и EV/EBITDA 2024E и 2025E относительно китайских компаний из сферы возобновляемой энергетики. Наша оценка подразумевает апсайд 31,6%.

Ключевыми краткосрочными рисками для акций Xinyi Solar являются рост конкуренции в секторе и снижение цен на фотоэлектрическое стекло без сопоставимого снижения себестоимости. На долгосрочном горизонте основной риск — более медленный, чем ожидается, переход на ВИЭ в Китае.

Описание компании

Xinyi Solar — один из крупнейших в мире производителей фотоэлектрического стекла, предназначенного для защиты солнечных панелей от ветра и дождя. Кроме основного вида деятельности, компания занимается реализацией и эксплуатацией солнечных электростанций. На основной бизнес у Xinyi Solar приходится около 88% выручки, остальное — преимущественно на бизнес, связанный с эксплуатацией и обслуживанием солнечных электростанций. Крупнейшим регионом по выручке является Китай, его доля 77%. Также 19% приходится на прочие азиатские страны, остальное — преимущественно на Северную Америку и Европу.

Факторы роста и рыночные тенденции

На данный момент Китай — абсолютный мировой лидер как по существующим мощностям в сфере солнечной энергетики, так и по их ежегодным темпам ввода. При этом последние несколько лет Китай регулярно обновляет собственные рекорды по вводу новых мощностей. В 2023 году ввод новых мощностей составил 217 ГВт, что больше, чем все существующие на данный момент солнечные мощности в США, втором в мире рынке. Ожидаем, что в текущем году прирост мощностей останется вблизи рекордных значений и составит около 220 ГВт.

Основными факторами дальнейшего развития солнечной энергетики в стране являются климатическая повестка и удешевление технологий. Китай планирует к 2030 году достичь пика по выбросам, а к 2060 году стать углеродно-нейтральной державой. На этом фоне еще в 2020 году правительство страны поставило цель по достижению установленной мощности в солнечной и ветряной энергетике 1 200 ГВт к 2030 году. Однако уже очевидно, что данная цель будет достигнута значительно раньше, примерно на 5–6 лет, так как в 2025-м установленная мощность только солнечной генерации может достичь более 1 000 ГВт. При этом важным отличием Китая от других рынков является достаточно большой потенциал по замещению угля, который все еще занимают долю более чем 50% в энергобалансе, а общая доля ископаемых видов топлива превышает 80%.

Установленная мощность солнечной генерации в Китае и годовые темпы ввода новых мощностей, ГВт

На фоне сохраняющихся перспектив развития солнечной энергетики в Китае Xinyi Solar имеет достаточно амбициозные планы по росту объема производства фотоэлектрического стекла. Планы компании на 2024 год предусматривают рост мощностей на 6 400 тонн в день, или на 25% г/г, за счет запуска четырех производственных линий в Китае и двух в Малайзии. Кроме того, Xinyi Solar совместно со своей материнской компанией Xinyi Glass планирует реализовать проект по производству поликристаллического кремния объемом 60 000 тонн в год, что позволит увеличить уровень вертикальной интеграции. Ввод проекта в эксплуатацию ожидается уже в этом году.

При этом негативным для акционеров фактором является то, что рост бизнеса частично финансируется за счет допэмиссии и увеличения долговой нагрузки. В то же время масштаб обоих факторов достаточно ограничен. С 2019 года количество акций в обращении выросло примерно на 10%, и при текущих ценах мы не ожидаем дальнейших допэмиссий. Долговая нагрузка, как ожидается, по итогам текущего года может достигнуть пика в 1,3 «Чистый долг / EBITDA» (что является комфортным для сектора уровнем) и далее перейти к снижению на фоне перехода FCF в положительную область и роста EBITDA.

Другим негативным фактором для Xinyi Solar в последние два года стала ухудшающаяся ценовая конъюнктура. На фоне постепенного устранения дефицита стоимость фотоэлектрического стекла толщиной 2,0 мм снизилась с RMB 31 за квадратный метр в конце 2020 года до RMB 15 за квадратный метр сейчас. При этом темпы снижения цен замедляются — в конце 2023 года цены находились на отметке RMB 17 за квадратный метр. Полагаем, что дальнейший потенциал снижения цен на фотоэлектрическое стекло уже выглядит ограниченным, так как при заметном ухудшении конъюнктуры относительно текущих уровней ввод новых мощностей может уже быть нерентабельным. Отметим, что даже в таких условиях маржинальность Xinyi Solar по EBITDA остается на высоком уровне — 29,0% по итогам прошлого года и 26,9% по прогнозам на 2024 год.

Финансовые результаты

Недавно менеджмент Xinyi Solar выпустил предварительную оценку прибыли компании по итогам первого полугодия 2024 года. По прогнозам менеджмента, прибыль Xinyi Solar могла увеличиться на 35–45% г/г, до HKD 1 878–2 018 млн.

Среди причин для такой динамики прибыли можно выделить низкую базу прошлого года, рост объемов продаж фотоэлектрического стекла и увеличение маржинальности. Менеджмент отмечает, что компания продолжает увеличивать валовую маржу на фоне снижения цен на некоторые материалы и электроэнергию, хотя это частично нивелируется негативной динамикой цен на фотоэлектрическое стекло.

Полную отчетность по итогам полугодия компания планирует опубликовать в начале августа, и мы допускаем, что это событие может стать положительным драйвером для котировок.

В целом по итогам года выручка Xinyi Solar может увеличиться на 16,4% г/г, до HKD 31 003 млн, EBITDA — на 8,0% г/г, до HKD 8 338 млн. Чистая прибыль акционеров может вырасти на 5,6% г/г, до HKD 4 422 млн. Рост выручки в первую очередь связан с планами по расширению производства, на фоне которых в 2025–2026 гг. выручка, как ожидается, будет увеличиваться на 15–24% в год. В то же время в текущем году прибыль и EBITDA могут показать более скромную динамику на фоне высокой базы 2П 2023 и снижения цен на фотоэлектрическое стекло. При этом мы полагаем, что цены на фотоэлектрическое стекло имеют ограниченный потенциал для дальнейшего снижения, на фоне чего в 2025–2026 гг. прибыль Xinyi Solar будет увеличиваться на 18–20% в год вслед за ростом выручки.

Кроме того, отметим, что в прошлом году компания прошла локальный пик по капитальным затратам, на фоне чего со второй половины 2024 года тренд на рост долговой нагрузки может развернуться в обратную сторону. Несмотря на период повышенных инвестиций, долговая нагрузка Xinyi Solar остается на достаточно комфортном уровне и по итогам года, как ожидается, составит 1,3 «Чистый долг / EBITDA».

Xinyi Solar: историческая и прогнозная динамика ключевых показателей, млн HKD

Выплаты акционерам

Несмотря на статус растущей компании, Xinyi Solar стабильно выплачивает дивиденды. Выплаты осуществляются дважды в год, а норма выплат исторически держится в диапазоне 45–50% прибыли. Учитывая комфортную текущую и прогнозную долговую нагрузку компании, мы полагаем, что Xinyi Solar и дальше будет выплачивать 45–50% прибыли в виде дивидендов, хотя в текущем году пэйаут может быть у нижней границы диапазона на фоне давления повышенных инвестиций на FCF в 2023–2024 гг. В таком сценарии размер дивидендов по итогам года может составить HKD 0,22 на акцию, что соответствует неплохой для сектора доходности 5,8%.

Оценка

Для расчета целевой цены акций Xinyi Solar мы использовали оценку по мультипликаторам относительно компаний из китайского сектора возобновляемой энергетики. Наша оценка предполагает целевую цену HKD 5,00 на горизонте 12 мес. Это соответствует апсайду 31,6% и рейтингу «Покупать».

Среди ключевых рисков для акций Xinyi Solar можно выделить рост конкуренции, связанный с тем, что в период высоких цен (2020–2021 гг.) было запущено строительство ряда новых проектов. Также на компанию давит снижение цен на фотоэлектрическое стекло без сопоставимого снижения себестоимости. На долгосрочном горизонте основным риском является более медленный, чем ожидается, переход на ВИЭ в Китае.

Отметим, что средневзвешенная целевая цена акций Xinyi Solar по выборке аналитиков с исторической результативностью прогнозов не ниже среднего, по нашим расчетам, составляет HKD 5,85 (апсайд — 53,9%), рейтинг акции — 4,77 (значение рейтинга 5,0 соответствует рейтингу Strong Buy, а 1,0 — Strong Sell). В том числе оценка целевой цены акций Xinyi Solar аналитиками ICBC International Securities составляет HKD 6,0 (рейтинг — «Лучше рынка»), HSBС – HKD 5,3 («Держать»).

Акции на фондовом рынке

За последний год акции Xinyi Solar существенно отстали и от широкого рынка, и от китайского сектора «зеленой» энергетики. Слабая динамика преимущественно связана со снижением цен на фотоэлектрическое стекло, что оказало негативное влияние на прибыльность компании. В то же время темпы снижения цен на продукцию Xinyi Solar уже замедляются, а при текущих ценах и темпах роста производства компания имеет привлекательную по меркам сектора оценку, продолжает наращивать выручку и платит неплохие дивиденды. Полагаем, что эти факторы поддержат акции Xinyi Solar в ближайшие кварталы.

Техническая картина

С технической точки зрения на недельном графике акции Xinyi Solar торгуются в рамках краткосрочного нисходящего тренда. При этом локально акции начали отскок от сильного уровня поддержки у отметки HKD 3,4, что может стать началом формирования бычьей фигуры «двойное» дно. Первое сильное сопротивление в случае развития отскока расположено у отметки HKD 5,05. В случае пробоя уровня HKD 3,4 вниз может последовать дальнейшее развитие снижения.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба