20 июля 2024 БКС Экспресс | РУСАЛ

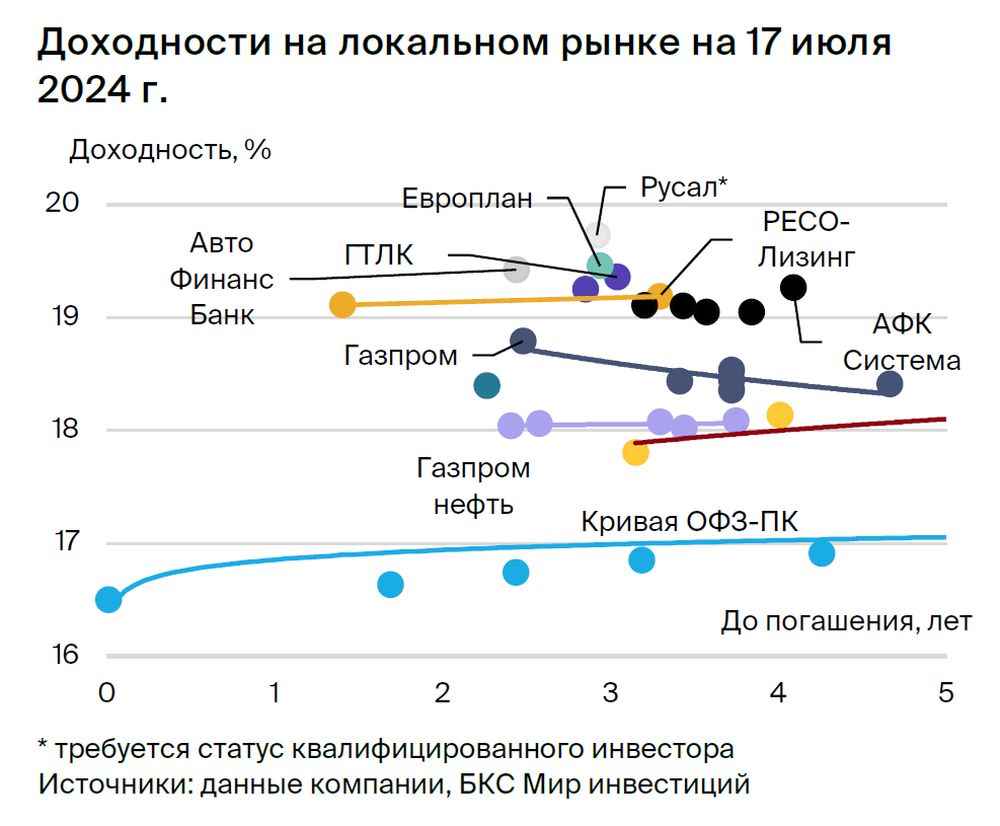

РУСАЛ — монополист по производству алюминия в России с долей в 26,4% в Норникеле. РУСАЛ 001P-09 с условной доходностью к погашению (YTM) 19,7% может принести доход 10%+ за полгода за счет купона и переоценки тела долга.

Главное

• Русал имеет низкую себестоимость производства и 26% в Норникеле.

Себестоимость ниже средней благодаря дешевой электроэнергии от ГЭС.

Норникель — низкие издержки, стабильнее дивиденды.

• Средняя долговая нагрузка из-за Норникеля, поддержка от РФ и Эн+.

Чистый Долг/EBITDA с учетом 26% в Норникеле — 2,9x.

Высокая социальная значимость (штат — 64 тыс.) и дешевая электроэнергия от Эн+

• Условная YTM — 19,7%, потенциальный доход — 10%+ за полгода. Доля в Норникеле и низкие издержки приближают к крепкому 2-му эшелону.

• Основной риск: увеличение долга из-за инвестиций в проекты.

Следующие очереди Тайшетского алюминиевого завода.

Глиноземный завод за $4,5 млрд.

В деталях

Издержки увеличились, но остались ниже, чем в среднем по рынку. Из-за уменьшения премий по своей продукции с 2022 г. РУСАЛ, по нашему мнению, переместился из компании с очень низкой себестоимостью (топ-25%) в компанию с низкой себестоимостью (топ 25–50%). Тем не менее это позволяет зарабатывать EBITDA свыше $1 млрд в год при курсе около 90 руб. за доллар. Низкие издержки обусловлены дешевой электроэнергией от ГЭС Русгидро и контролирующего акционера Эн+.

Еще один ключевой актив компании — 26,4% в Норникеле — обеспечивает относительно стабильный поток дивидендов. У Норникеля низкие издержки и диверсификация по металлам: никель, медь, палладий и другие. Ожидаем не менее $0,5 млрд ежегодных дивидендов от Норникеля. Доля РУСАЛа на мировом рынке алюминия составляет 5%. Доля Норникеля на рынках качественного никеля и палладия достигает 17% и 40% соответственно. Операционные риски низкие из-за диверсификации производства.

Средняя долговая нагрузка с учетом 26% в Норникеле. Коэффициент Чистый долг/EBITDA с учетом 26% в Норникеле составляет 2,9х — средний уровень. Для целей расчета коэффициента мы прибавили 26% EBITDA и Чистого долга Норникеля к показателям РУСАЛа. Такой коэффициент менее зависим от волатильных факторов: рыночной капитализации компании, свободного денежного потока в конкретный год и изменений в долговой или дивидендной политике компании. Критически высокий показатель долговой нагрузки в 2023 г. без учета 26% в Норникеле обусловлен крепким рублем в I полугодии 2023 г., ожидаем его снижения до уровня менее 5,0х в 2024 г.

Позитивное влияние контролирующего акционера. Акционеры Русала: Эн+ (57%) и СУАЛ Партнерс (25%), а 18% акций торгуются на бирже. Эн+ поставляет дешевую электроэнергию для РУСАЛа, поскольку выработка электроэнергии на ГЭС очень низкозатратная. Также Эн+ имеет более низкий уровень долга: коэффициент Чистый Долг/EBITDA составляет 2,4х и может снизиться, а EBITDA компании за 2023 г. достигла $1,3 млрд. Кроме того, РУСАЛ — социально значимая компания, где трудится 64 тыс. человек, поэтому при необходимости государство может оказывать поддержку.

РУСАЛ — лучшая доходность в крепком 2-м эшелоне, но пока только для квалифицированных инвесторов. Условная YTM выпуска составляет 19,7%, доход может превысить 10% за полгода. Кредитоспособность РУСАЛа в равной степени обеспечена собственным бизнесом, долей в 26% в Норникеле и поддержкой от Эн+.

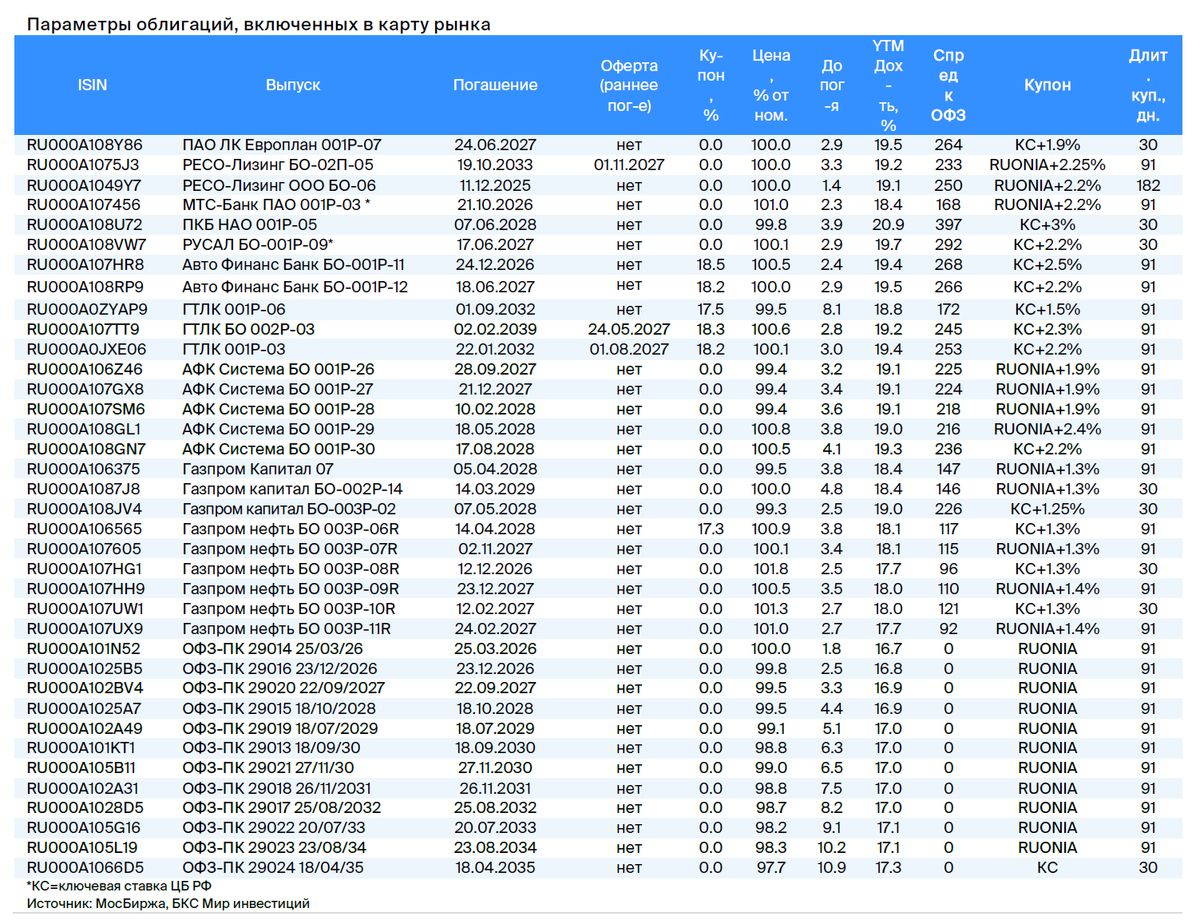

Из облигаций надежных эмитентов (крепкий 2-й эшелон) РУСАЛ 001Р-07 предлагает самую высокую условную доходность — 19,7%. Мы ожидаем ее снижения до уровня чуть выше РЕСО-Лизинга (19,2%), что позволит заработать доход 10%+ за полгода за счет купона и переоценки. Ожидаем, что на ближайшем заседании 26 июля ключевая ставка будет повышена до 17% или выше (условная YTM — до 20,7%+), а купон по облигации РУСАЛа переоценится через 7 дней. Это позволит заработать дополнительный доход почти сразу, в отличие от бумаг Авто Финанс банка, купон по которым переоценится только в конце сентября (при условной доходности чуть хуже — 19,5%).

Главное

• Русал имеет низкую себестоимость производства и 26% в Норникеле.

Себестоимость ниже средней благодаря дешевой электроэнергии от ГЭС.

Норникель — низкие издержки, стабильнее дивиденды.

• Средняя долговая нагрузка из-за Норникеля, поддержка от РФ и Эн+.

Чистый Долг/EBITDA с учетом 26% в Норникеле — 2,9x.

Высокая социальная значимость (штат — 64 тыс.) и дешевая электроэнергия от Эн+

• Условная YTM — 19,7%, потенциальный доход — 10%+ за полгода. Доля в Норникеле и низкие издержки приближают к крепкому 2-му эшелону.

• Основной риск: увеличение долга из-за инвестиций в проекты.

Следующие очереди Тайшетского алюминиевого завода.

Глиноземный завод за $4,5 млрд.

В деталях

Издержки увеличились, но остались ниже, чем в среднем по рынку. Из-за уменьшения премий по своей продукции с 2022 г. РУСАЛ, по нашему мнению, переместился из компании с очень низкой себестоимостью (топ-25%) в компанию с низкой себестоимостью (топ 25–50%). Тем не менее это позволяет зарабатывать EBITDA свыше $1 млрд в год при курсе около 90 руб. за доллар. Низкие издержки обусловлены дешевой электроэнергией от ГЭС Русгидро и контролирующего акционера Эн+.

Еще один ключевой актив компании — 26,4% в Норникеле — обеспечивает относительно стабильный поток дивидендов. У Норникеля низкие издержки и диверсификация по металлам: никель, медь, палладий и другие. Ожидаем не менее $0,5 млрд ежегодных дивидендов от Норникеля. Доля РУСАЛа на мировом рынке алюминия составляет 5%. Доля Норникеля на рынках качественного никеля и палладия достигает 17% и 40% соответственно. Операционные риски низкие из-за диверсификации производства.

Средняя долговая нагрузка с учетом 26% в Норникеле. Коэффициент Чистый долг/EBITDA с учетом 26% в Норникеле составляет 2,9х — средний уровень. Для целей расчета коэффициента мы прибавили 26% EBITDA и Чистого долга Норникеля к показателям РУСАЛа. Такой коэффициент менее зависим от волатильных факторов: рыночной капитализации компании, свободного денежного потока в конкретный год и изменений в долговой или дивидендной политике компании. Критически высокий показатель долговой нагрузки в 2023 г. без учета 26% в Норникеле обусловлен крепким рублем в I полугодии 2023 г., ожидаем его снижения до уровня менее 5,0х в 2024 г.

Позитивное влияние контролирующего акционера. Акционеры Русала: Эн+ (57%) и СУАЛ Партнерс (25%), а 18% акций торгуются на бирже. Эн+ поставляет дешевую электроэнергию для РУСАЛа, поскольку выработка электроэнергии на ГЭС очень низкозатратная. Также Эн+ имеет более низкий уровень долга: коэффициент Чистый Долг/EBITDA составляет 2,4х и может снизиться, а EBITDA компании за 2023 г. достигла $1,3 млрд. Кроме того, РУСАЛ — социально значимая компания, где трудится 64 тыс. человек, поэтому при необходимости государство может оказывать поддержку.

РУСАЛ — лучшая доходность в крепком 2-м эшелоне, но пока только для квалифицированных инвесторов. Условная YTM выпуска составляет 19,7%, доход может превысить 10% за полгода. Кредитоспособность РУСАЛа в равной степени обеспечена собственным бизнесом, долей в 26% в Норникеле и поддержкой от Эн+.

Из облигаций надежных эмитентов (крепкий 2-й эшелон) РУСАЛ 001Р-07 предлагает самую высокую условную доходность — 19,7%. Мы ожидаем ее снижения до уровня чуть выше РЕСО-Лизинга (19,2%), что позволит заработать доход 10%+ за полгода за счет купона и переоценки. Ожидаем, что на ближайшем заседании 26 июля ключевая ставка будет повышена до 17% или выше (условная YTM — до 20,7%+), а купон по облигации РУСАЛа переоценится через 7 дней. Это позволит заработать дополнительный доход почти сразу, в отличие от бумаг Авто Финанс банка, купон по которым переоценится только в конце сентября (при условной доходности чуть хуже — 19,5%).

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба