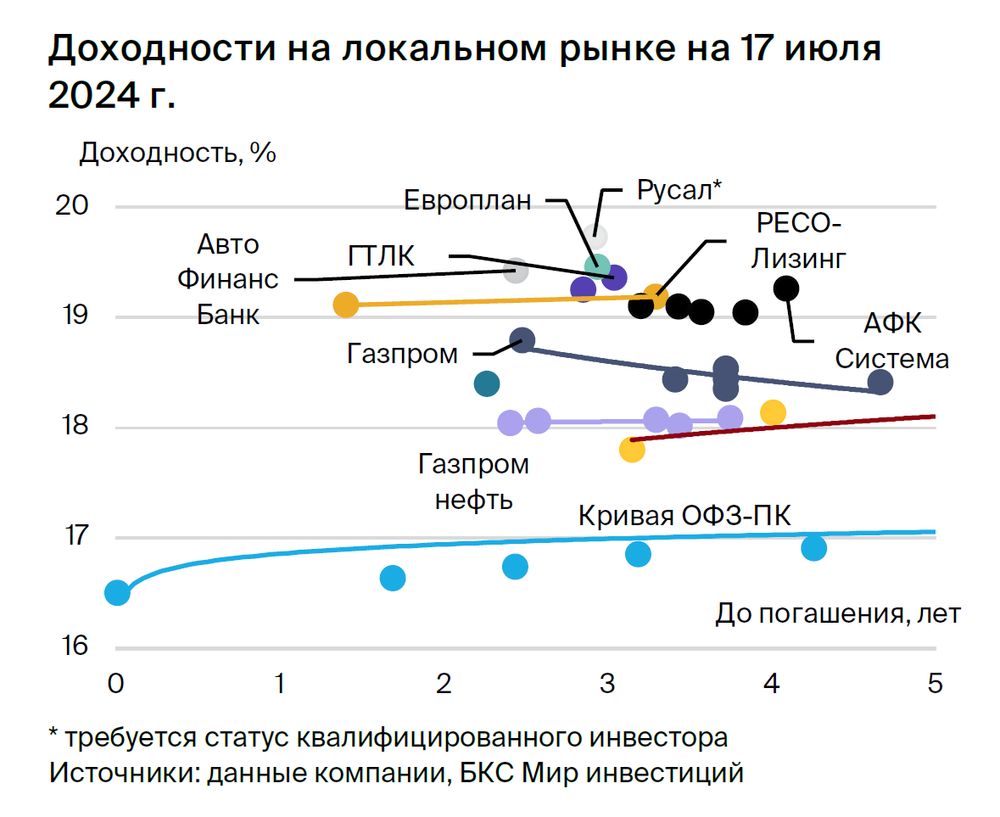

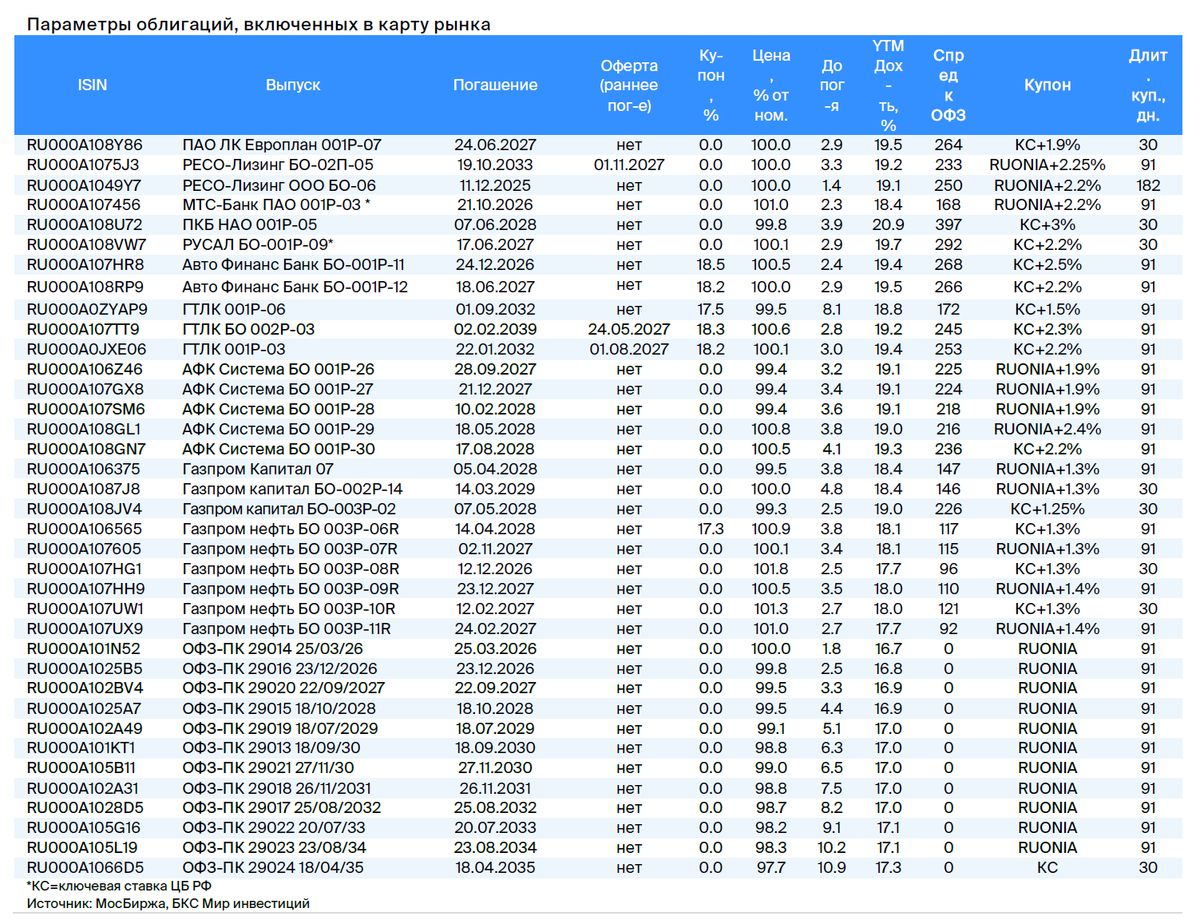

Европлан — крупная российская автолизинговая компания в достаточно устойчивом к кризисам секторе, с эффективным бизнесом и низкими финансовыми рисками. Выпуск облигаций Европлана 001Р-07 с переменным купоном (флоатер), привязанным к ключевой ставке, имеет условную* доходность к погашению (YTM) 19,5%, потенциальный доход — 10%+ за полгода.

Главное

• Стабильный и эффективный автолизинговый бизнес.

Цены на авто (залоги) растут в кризис — низкие убытки по лизингу.

Прибыль 6% от активов — лучший показатель в финансовой отрасли.

• Очень низкая долговая нагрузка, акционер с историей поддержки.

Капитал 20% от активов — очень высокий, лучше, чем у Сбера.

Контроль у Саида Гуцериева — поддерживает компании группы.

• Условная YTM — 19,5%, потенциальный доход — 10%+ за полгода

Лучшая YTM среди надежных эмитентов (крепкий 2-ой эшелон).

Купон увеличится через 7 дней после роста ключевой ставки.

• Основной риск: поддержка М.Видео. Уже 6 млрд руб. от IPO Европлана пошло на допэмиссию М.Видео с чистым долгом 68 млрд руб. и долговой нагрузкой 3,5х в 2023 г.

В деталях

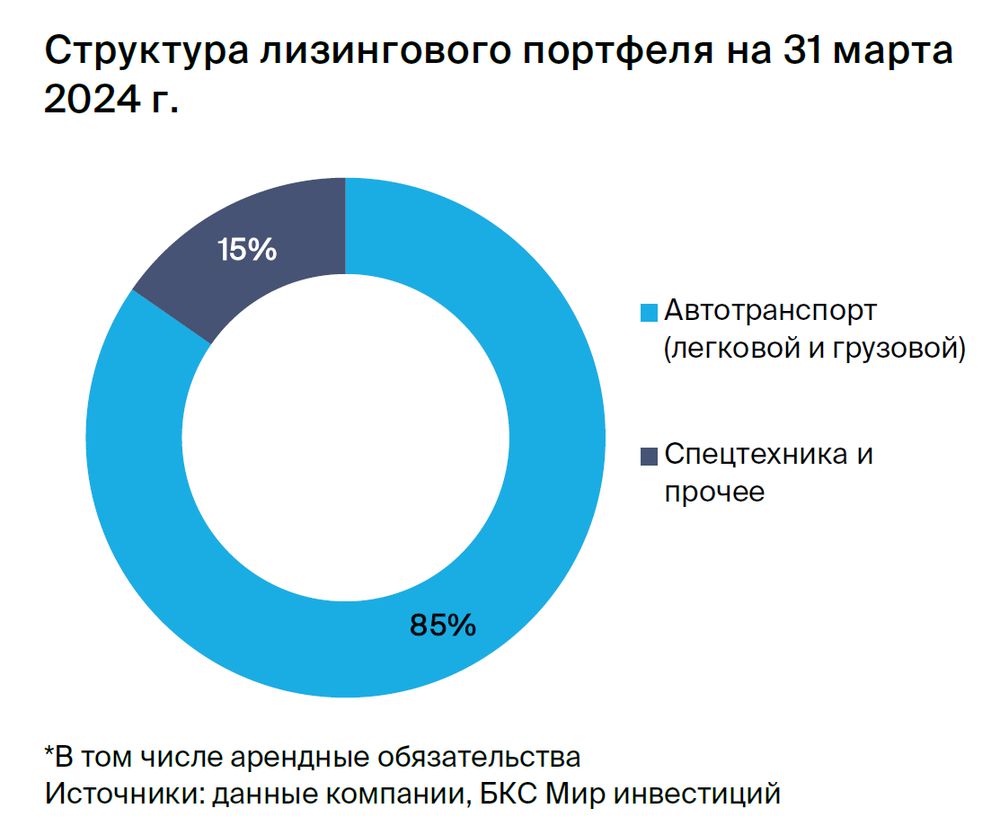

Хорошее качество активов, высокая эффективность. 85% портфеля преимущественно представлены иностранным автотранспортом (легковым и грузовым), который растет в цене из-за повышения курса в кризис, что сокращает убыток в случае дефолта по портфелю, поскольку стоимость залога растет.

Например, в 2023 г. компания изъяла и продала легковых и грузовых авто в размере 4% от лизингового портфеля (9 млрд руб.), при этом получила прибыль от такой операции. Чистая процентная маржа (разница между процентной ставкой по лизингу и долгу) составляет 8%, высокий показатель (у Сбера — 5%), плюс 6–7% от комиссий. Эффективность бизнеса по коэффициенту Расходы/Доходы насчитывает 31% — тоже высокая, на уровне Сбера. Операционные риски низкие: топ-50 лизингового портфеля в сумме составляют всего лишь 8% от портфеля, топ-1 — 0,4%.

Очень высокая достаточность капитала, отличная ликвидность. Достаточность капитала по коэффициенту Капитал/Лизинг компании составляет 20%, что является очень высоким уровнем. Сроки погашения активов и пассивов совпадают, поскольку 40% лизингового портфеля погашается до года, как и около 40% обязательств, при этом более 90% активов и пассивов в рублях, поэтому валютный риск низкий.

Поддержка М.Видео не требует много ресурсов. Контроль у Саида Гуцериева — сын Михаила Гуцериева, основного владельца Русснефти. Кроме того, Саиду Гуцериеву через SFI Холдинг (Safmar Financial Investments) принадлежит 50%-ная доля в прибыльной страховой компании ВСК, а также 10%-ная — в Русснефти. История поддержки положительная, так как при санации Бинбанка его акционеры Микаил Шишханов (контролирующий, племянник Гуцериева) и сам Гуцериев передавали свои активы для погашения задолженности перед АСВ. Основной риск для Саида Гуцериева — необходимость поддержки М.Видео с чистым долгом 68 млрд руб. и повышенным показателем Чистый Долг/EBITDA 3,5x. Оценочно дивидендов от Европлана хватит для постепенного снижения чистого долга М.Видео.

Условная YTM — 19,5%, потенциальный доход — 10%+ за полгода (подходит для неквалифицированных инвесторов). Из облигаций надежных эмитентов (крепкий 2-ой эшелон) для неквалифицированных инвесторов Европлан 001Р-07 предлагает самую высокую условную доходность в 19,5%, ожидаем ее снижения до уровня практически идентичного эмитента РЕСО-Лизинг с 19,2%, что позволит заработать доход 10%+ за полгода (доход = купон + переоценка).

Ожидаем, что на ближайшем заседании 26 июля ключевая ставка вырастет до 17% или выше (условная YTM — до 20,5%+), а купон по облигации Европлана переоценится через 7 дней, что позволит заработать дополнительный доход почти сразу, в отличие от бумаг Авто Финанс банка, купон по которым переоценится только в конце сентября (при одинаковой с Европланом условной доходности).

Главное

• Стабильный и эффективный автолизинговый бизнес.

Цены на авто (залоги) растут в кризис — низкие убытки по лизингу.

Прибыль 6% от активов — лучший показатель в финансовой отрасли.

• Очень низкая долговая нагрузка, акционер с историей поддержки.

Капитал 20% от активов — очень высокий, лучше, чем у Сбера.

Контроль у Саида Гуцериева — поддерживает компании группы.

• Условная YTM — 19,5%, потенциальный доход — 10%+ за полгода

Лучшая YTM среди надежных эмитентов (крепкий 2-ой эшелон).

Купон увеличится через 7 дней после роста ключевой ставки.

• Основной риск: поддержка М.Видео. Уже 6 млрд руб. от IPO Европлана пошло на допэмиссию М.Видео с чистым долгом 68 млрд руб. и долговой нагрузкой 3,5х в 2023 г.

В деталях

Хорошее качество активов, высокая эффективность. 85% портфеля преимущественно представлены иностранным автотранспортом (легковым и грузовым), который растет в цене из-за повышения курса в кризис, что сокращает убыток в случае дефолта по портфелю, поскольку стоимость залога растет.

Например, в 2023 г. компания изъяла и продала легковых и грузовых авто в размере 4% от лизингового портфеля (9 млрд руб.), при этом получила прибыль от такой операции. Чистая процентная маржа (разница между процентной ставкой по лизингу и долгу) составляет 8%, высокий показатель (у Сбера — 5%), плюс 6–7% от комиссий. Эффективность бизнеса по коэффициенту Расходы/Доходы насчитывает 31% — тоже высокая, на уровне Сбера. Операционные риски низкие: топ-50 лизингового портфеля в сумме составляют всего лишь 8% от портфеля, топ-1 — 0,4%.

Очень высокая достаточность капитала, отличная ликвидность. Достаточность капитала по коэффициенту Капитал/Лизинг компании составляет 20%, что является очень высоким уровнем. Сроки погашения активов и пассивов совпадают, поскольку 40% лизингового портфеля погашается до года, как и около 40% обязательств, при этом более 90% активов и пассивов в рублях, поэтому валютный риск низкий.

Поддержка М.Видео не требует много ресурсов. Контроль у Саида Гуцериева — сын Михаила Гуцериева, основного владельца Русснефти. Кроме того, Саиду Гуцериеву через SFI Холдинг (Safmar Financial Investments) принадлежит 50%-ная доля в прибыльной страховой компании ВСК, а также 10%-ная — в Русснефти. История поддержки положительная, так как при санации Бинбанка его акционеры Микаил Шишханов (контролирующий, племянник Гуцериева) и сам Гуцериев передавали свои активы для погашения задолженности перед АСВ. Основной риск для Саида Гуцериева — необходимость поддержки М.Видео с чистым долгом 68 млрд руб. и повышенным показателем Чистый Долг/EBITDA 3,5x. Оценочно дивидендов от Европлана хватит для постепенного снижения чистого долга М.Видео.

Условная YTM — 19,5%, потенциальный доход — 10%+ за полгода (подходит для неквалифицированных инвесторов). Из облигаций надежных эмитентов (крепкий 2-ой эшелон) для неквалифицированных инвесторов Европлан 001Р-07 предлагает самую высокую условную доходность в 19,5%, ожидаем ее снижения до уровня практически идентичного эмитента РЕСО-Лизинг с 19,2%, что позволит заработать доход 10%+ за полгода (доход = купон + переоценка).

Ожидаем, что на ближайшем заседании 26 июля ключевая ставка вырастет до 17% или выше (условная YTM — до 20,5%+), а купон по облигации Европлана переоценится через 7 дней, что позволит заработать дополнительный доход почти сразу, в отличие от бумаг Авто Финанс банка, купон по которым переоценится только в конце сентября (при одинаковой с Европланом условной доходности).

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба