23 июля 2024 БКС Экспресс

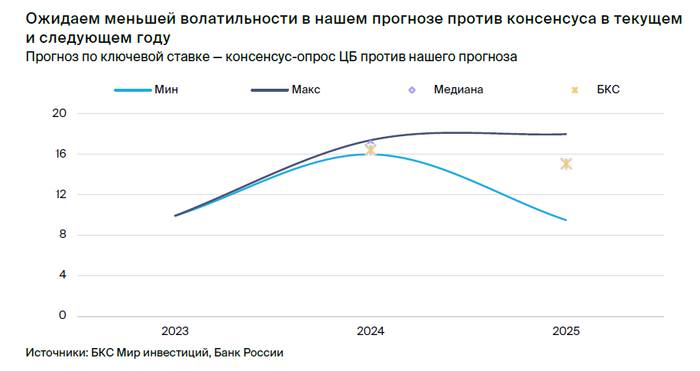

В пятницу Банк России объявит о своем решении по ключевой ставке. По-прежнему прогнозируем, что регулятор повысит ставку до 17%, тогда как консенсус рынка ожидает рост до 18%. Таким образом, денежно-кредитная политика ЦБ, вероятнее всего, продолжит ужесточаться.

Главное

• Доходности ОФЗ выросли в ожидании повышения ставки.

• Льготное кредитование увеличилось в преддверии завершения льготных программ.

• Логика текущего прогноза по ставке остается актуальной: номинальная ставка в следующем году останется двузначной, последующее снижение будет медленным, для приведения инфляции к цели реальные ставки должны оставаться вблизи 8–10% в течение года.

Ждем повышения до 17%, наш базовый сценарий в силе

Наши ожидания перед предыдущим заседаниям совпали с решение Банка России. На этот раз они ниже консенсуса. Большинство аналитиков ожидают повышение ставки до 18%. На наш взгляд, она будет повышена до 17%.

Этот компромиссный сценарий продиктован необходимостью Банка России реагировать на более сильный, чем ожидалось, рост инфляции в конце весны и начале лета. Повышение ставки до 17% не меняет логику опубликованного в начале мая нашего базового прогноза, который предполагает сохранение реальной ставки в диапазоне 8–10% в течение 3–4 кварталов, а также последующее ее снижение по мере достижения цели по инфляции и закрепления инфляционных ожиданий на низком уровне.

Текущие данные вселяют осторожный оптимизм

Сценарий перехода к более высокому уровню ставок 18–20% или выше будет возможен в случае сохранения высокого роста номинальных заработных плат и раскручивания механизма «зарплаты – цены – зарплаты».

Полные данные по рынку труда будут доступны только к осени. Также к этому периоду будут сформированы ключевые параметры бюджета на 2025 г. и на перспективу до 2027 г.

Совокупность данных по бюджету, рынку труда и динамике кредита после завершения действия льготных программ позволит Банку России оценить достаточность жесткости своей политики для достижения цели по инфляции во второй половине 2025 г. Текущие данные по рынку труда, кредитованию и инфляции вселяют осторожный оптимизм.

Рынок труда — рост номинальных зарплат замедляется

Заработные платы служат ключевым источником повышенного спроса, который подстегивал кредитование на протяжении последних 9 месяцев. Рост номинальных заработных плат выше 8–10% означает серьезный перегрев рынка труда и, как следствие, отклонение от цели по инфляции.

Апрельские данные показали 17% год к году (г/г) — нижняя граница диапазона 17–19%, в котором находился рост зарплат с начала года. Темпы роста фонда оплаты труда в мае достигли минимума: 18,9% против 20,3% в среднем с начала года.

Кредитно-депозитная активность остается высокой

Высокая кредитная активность сохранилась в июне на фоне завершения действия льготных ипотечных программ. Ипотека и потребительский кредит выросли на 3,1% и 2% месяц к месяцу (м/м) соответственно. 80% выдачи ипотеки приходится на льготные программы.

Июльские данные по кредитованию физлиц, как ожидаем, будут существенно ниже. Прогнозируем сокращение темпа роста ипотеки вдвое и замедление потребительского кредита, который в том числе связан с выдачей ипотеки. В динамике выдачи потребительских кредитов и ипотеки есть лаг в один месяц. Ужесточение пруденциальных нормативов также приведет к дополнительному замедлению потребительского кредита.

Депозиты физлиц замедлили рост до 1,7% против 2,6% в мае, несмотря на повышение ставки в июне. Также связываем такую динамику с завершением льготных ипотечных программ и началом отпускного сезона. Тем не менее отношение динамики кредитов к фонду оплаты труда показывают замедление, что объясняется высокими ставками.

В целом ожидаем серьезного замедления кредитования к осени. Ключевая ставка ниже 18% снижает маржинальность банков, так как они повысили депозитные ставки в июне в ожидании роста ключевой, а плавающие ставки, привязанные к ней, не изменились.

Переоценка ОФЗ привела к снижению капитала банков на фоне роста активов. Отношение активов к капиталу стало сокращаться, что также будет сдерживать кредитную активность в случае сохранения ставки на уровне 16–17%.

Инфляционные ожидания растут

Тренд инфляционных ожиданий развернулся с апреля. В июле потребители ожидают рост цен через год на 12,4%, как и в начале года. Потребители остро реагируют на повышение продовольственных цен, которые наблюдают чаще всего.

Продовольственная инфляция с весны вносит самый большой вклад в общую инфляцию благодаря как своему большому весу в потребительской корзине (почти 40%), так и быстрому росту цен по итогам июня (+9,1%).

Рост инфляционных ожиданий и их длительное нахождение на высоком уровне становится проблемой для приведения инфляции к цели и ее последующего удержания.

Главное

• Доходности ОФЗ выросли в ожидании повышения ставки.

• Льготное кредитование увеличилось в преддверии завершения льготных программ.

• Логика текущего прогноза по ставке остается актуальной: номинальная ставка в следующем году останется двузначной, последующее снижение будет медленным, для приведения инфляции к цели реальные ставки должны оставаться вблизи 8–10% в течение года.

Ждем повышения до 17%, наш базовый сценарий в силе

Наши ожидания перед предыдущим заседаниям совпали с решение Банка России. На этот раз они ниже консенсуса. Большинство аналитиков ожидают повышение ставки до 18%. На наш взгляд, она будет повышена до 17%.

Этот компромиссный сценарий продиктован необходимостью Банка России реагировать на более сильный, чем ожидалось, рост инфляции в конце весны и начале лета. Повышение ставки до 17% не меняет логику опубликованного в начале мая нашего базового прогноза, который предполагает сохранение реальной ставки в диапазоне 8–10% в течение 3–4 кварталов, а также последующее ее снижение по мере достижения цели по инфляции и закрепления инфляционных ожиданий на низком уровне.

Текущие данные вселяют осторожный оптимизм

Сценарий перехода к более высокому уровню ставок 18–20% или выше будет возможен в случае сохранения высокого роста номинальных заработных плат и раскручивания механизма «зарплаты – цены – зарплаты».

Полные данные по рынку труда будут доступны только к осени. Также к этому периоду будут сформированы ключевые параметры бюджета на 2025 г. и на перспективу до 2027 г.

Совокупность данных по бюджету, рынку труда и динамике кредита после завершения действия льготных программ позволит Банку России оценить достаточность жесткости своей политики для достижения цели по инфляции во второй половине 2025 г. Текущие данные по рынку труда, кредитованию и инфляции вселяют осторожный оптимизм.

Рынок труда — рост номинальных зарплат замедляется

Заработные платы служат ключевым источником повышенного спроса, который подстегивал кредитование на протяжении последних 9 месяцев. Рост номинальных заработных плат выше 8–10% означает серьезный перегрев рынка труда и, как следствие, отклонение от цели по инфляции.

Апрельские данные показали 17% год к году (г/г) — нижняя граница диапазона 17–19%, в котором находился рост зарплат с начала года. Темпы роста фонда оплаты труда в мае достигли минимума: 18,9% против 20,3% в среднем с начала года.

Кредитно-депозитная активность остается высокой

Высокая кредитная активность сохранилась в июне на фоне завершения действия льготных ипотечных программ. Ипотека и потребительский кредит выросли на 3,1% и 2% месяц к месяцу (м/м) соответственно. 80% выдачи ипотеки приходится на льготные программы.

Июльские данные по кредитованию физлиц, как ожидаем, будут существенно ниже. Прогнозируем сокращение темпа роста ипотеки вдвое и замедление потребительского кредита, который в том числе связан с выдачей ипотеки. В динамике выдачи потребительских кредитов и ипотеки есть лаг в один месяц. Ужесточение пруденциальных нормативов также приведет к дополнительному замедлению потребительского кредита.

Депозиты физлиц замедлили рост до 1,7% против 2,6% в мае, несмотря на повышение ставки в июне. Также связываем такую динамику с завершением льготных ипотечных программ и началом отпускного сезона. Тем не менее отношение динамики кредитов к фонду оплаты труда показывают замедление, что объясняется высокими ставками.

В целом ожидаем серьезного замедления кредитования к осени. Ключевая ставка ниже 18% снижает маржинальность банков, так как они повысили депозитные ставки в июне в ожидании роста ключевой, а плавающие ставки, привязанные к ней, не изменились.

Переоценка ОФЗ привела к снижению капитала банков на фоне роста активов. Отношение активов к капиталу стало сокращаться, что также будет сдерживать кредитную активность в случае сохранения ставки на уровне 16–17%.

Инфляционные ожидания растут

Тренд инфляционных ожиданий развернулся с апреля. В июле потребители ожидают рост цен через год на 12,4%, как и в начале года. Потребители остро реагируют на повышение продовольственных цен, которые наблюдают чаще всего.

Продовольственная инфляция с весны вносит самый большой вклад в общую инфляцию благодаря как своему большому весу в потребительской корзине (почти 40%), так и быстрому росту цен по итогам июня (+9,1%).

Рост инфляционных ожиданий и их длительное нахождение на высоком уровне становится проблемой для приведения инфляции к цели и ее последующего удержания.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба