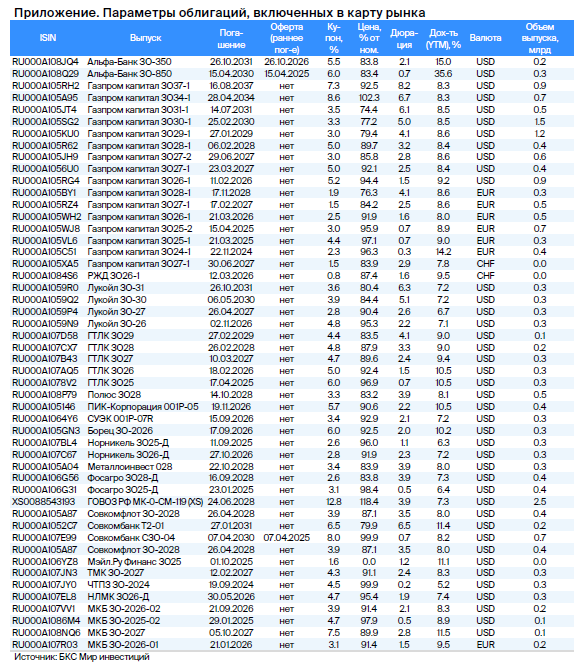

РУСАЛ — монополист в производстве алюминия на российском рынке с долей 26,4% в Норильском никеле. Выпуск 001P-08 с условной доходностью к погашению (YTM) 9,8% может принести более 10% за полгода за счет купона и переоценки тела долга. Выпуск подходит для неквалифицированных инвесторов после прохождения теста.

Размещение выпуска РУСАЛа 001P-08 планируется 30 июля.

Главное

• У РУСАЛа низкая себестоимость производства и доля 26,4% в Норникеле.

Себестоимость ниже средней благодаря дешевой электроэнергии от ГЭС.

Норникель — низкие издержки (топ 10–25%), стабильнее дивиденды.

• Средняя долговая нагрузка из-за Норникеля, поддержка от государства и En+.

Чистый Долг/EBITDA с учетом 26,4% в Норникеле — 2,9x.

Высокая социальная значимость (штат — 64 тыс.) и дешевая электроэнергия от En+.

• YTM до 9,8%, потенциальный доход — 7% за полгода.

Доля в Норникеле и низкие издержки приближают компанию к крепкому 2-му эшелону.

• Основной риск: увеличение долга из-за инвестиций в проекты.

Следующие очереди Тайшетского алюминиевого завода.

Глиноземный завод за $4,5 млрд.

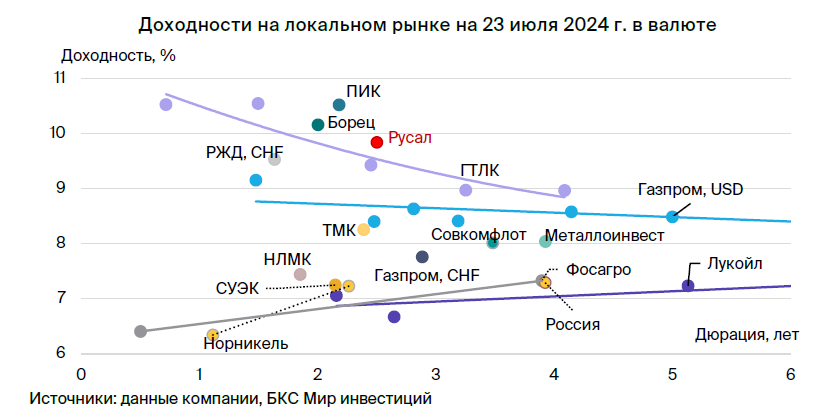

Выпуск 001P-08 привлекателен по верхней границе

Доходность до погашения (YTM) выпуска серии 001P-08 составляет 9,8% по верхней границе — ожидаем снижения на 1% доходностей всех валютных облигаций эмитентов после недавней волатильности из-за курса рубля в течение полугода. Волатильность вызвана тем, что котировки на бирже рассчитываются по рыночному курсу предыдущего дня, поэтому резкое изменение курса «сегодня» закладывается в цены на бирже.

Считаем, что РУСАЛ должен торговаться на одном уровне с СУЭК и ТМК, но на текущий момент ограничен более высокой кривой Газпрома, который предлагает доходность 8,6% на аналогичный срок. По кредитному качеству РУСАЛ очень похож на ГТЛК с господдержкой, поскольку полагается на дивиденды Норникеля и электроэнергию от En+.

Ожидаем доход 7% (купон + переоценка тела) по выпуску РУСАЛа 001P-08 за полгода.

Издержки РУСАЛа растут, но все еще ниже средних по рынку

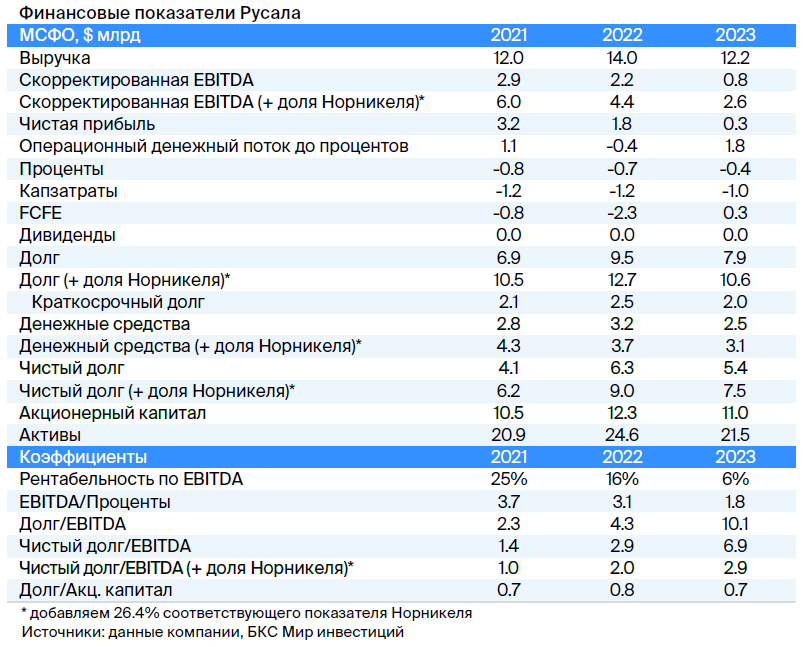

Из-за снижения с 2022 г. премий по своей продукции РУСАЛ, по нашему мнению, переместился из списка компаний с очень низкой себестоимостью (топ 25%) в список компаний с низкой себестоимостью (топ 25–50%). Тем не менее это не мешает РУСАЛу зарабатывать свыше $1 млрд EBITDA в год при курсе около 90 руб. за доллар.

Низкие издержки обусловлены дешевой электроэнергией от ГЭС РусГидро и контролирующего акционера En+. Еще один ключевой актив компании — 26,4%-ная доля в Норильском никеле — обеспечивает относительно стабильный поток дивидендов. У Норникеля низкие издержки и диверсификация по металлам: никелю, меди, палладию и другим.

Кроме того, по нашим расчетам, РУСАЛ может получить от Норникеля не менее $0,5 млрд ежегодных дивидендов. Доля РУСАЛа на мировом рынке алюминия составляет 5%, а Норникеля на рынках качественного никеля и палладия достигает 17% и 40% соответственно. Операционные риски у РУСАЛа низкие за счет диверсификации производства.

Средняя долговая нагрузка с учетом доли в Норникеле

Показатель Чистый долг/EBITDA РУСАЛа с учетом 26,4%-ной доли в Норильском никеле составляет 2,9х — средний уровень. Для расчета коэффициента мы прибавили 26% EBITDA и чистого долга Норникеля к показателям РУСАЛа. Такой коэффициент меньше зависит от более волатильных факторов: рыночной капитализации, свободного денежного потока в конкретный год и изменений в долговой или дивидендной политике компании. Критически высокий показатель долговой нагрузки РУСАЛа в 2023 г. без учета доли в Норникеле обусловлен крепким рублем в I полугодии 2023 г., ожидаем снижения до уровня менее 5,0х в 2024 г.

Позитивное влияние контролирующего акционера

Акционерами РУСАЛа являются En+ (57%) и Sual Partners (25%), а 18% — находятся в свободном обращении.

En+ поставляет дешевую электроэнергию для РУСАЛа, поскольку ее выработка на ГЭС низкозатратная. Кроме того, у En+ ниже и уровень долга: коэффициент Чистый Долг/EBITDA составляет 2,4х и может снизиться, а EBITDA за 2023 г. достигла $1,3 млрд.

РУСАЛ — социально значимая компания, в которой трудятся 64 тыс. человек, поэтому при необходимости государство может оказывать поддержку.

Размещение выпуска РУСАЛа 001P-08 планируется 30 июля.

Главное

• У РУСАЛа низкая себестоимость производства и доля 26,4% в Норникеле.

Себестоимость ниже средней благодаря дешевой электроэнергии от ГЭС.

Норникель — низкие издержки (топ 10–25%), стабильнее дивиденды.

• Средняя долговая нагрузка из-за Норникеля, поддержка от государства и En+.

Чистый Долг/EBITDA с учетом 26,4% в Норникеле — 2,9x.

Высокая социальная значимость (штат — 64 тыс.) и дешевая электроэнергия от En+.

• YTM до 9,8%, потенциальный доход — 7% за полгода.

Доля в Норникеле и низкие издержки приближают компанию к крепкому 2-му эшелону.

• Основной риск: увеличение долга из-за инвестиций в проекты.

Следующие очереди Тайшетского алюминиевого завода.

Глиноземный завод за $4,5 млрд.

Выпуск 001P-08 привлекателен по верхней границе

Доходность до погашения (YTM) выпуска серии 001P-08 составляет 9,8% по верхней границе — ожидаем снижения на 1% доходностей всех валютных облигаций эмитентов после недавней волатильности из-за курса рубля в течение полугода. Волатильность вызвана тем, что котировки на бирже рассчитываются по рыночному курсу предыдущего дня, поэтому резкое изменение курса «сегодня» закладывается в цены на бирже.

Считаем, что РУСАЛ должен торговаться на одном уровне с СУЭК и ТМК, но на текущий момент ограничен более высокой кривой Газпрома, который предлагает доходность 8,6% на аналогичный срок. По кредитному качеству РУСАЛ очень похож на ГТЛК с господдержкой, поскольку полагается на дивиденды Норникеля и электроэнергию от En+.

Ожидаем доход 7% (купон + переоценка тела) по выпуску РУСАЛа 001P-08 за полгода.

Издержки РУСАЛа растут, но все еще ниже средних по рынку

Из-за снижения с 2022 г. премий по своей продукции РУСАЛ, по нашему мнению, переместился из списка компаний с очень низкой себестоимостью (топ 25%) в список компаний с низкой себестоимостью (топ 25–50%). Тем не менее это не мешает РУСАЛу зарабатывать свыше $1 млрд EBITDA в год при курсе около 90 руб. за доллар.

Низкие издержки обусловлены дешевой электроэнергией от ГЭС РусГидро и контролирующего акционера En+. Еще один ключевой актив компании — 26,4%-ная доля в Норильском никеле — обеспечивает относительно стабильный поток дивидендов. У Норникеля низкие издержки и диверсификация по металлам: никелю, меди, палладию и другим.

Кроме того, по нашим расчетам, РУСАЛ может получить от Норникеля не менее $0,5 млрд ежегодных дивидендов. Доля РУСАЛа на мировом рынке алюминия составляет 5%, а Норникеля на рынках качественного никеля и палладия достигает 17% и 40% соответственно. Операционные риски у РУСАЛа низкие за счет диверсификации производства.

Средняя долговая нагрузка с учетом доли в Норникеле

Показатель Чистый долг/EBITDA РУСАЛа с учетом 26,4%-ной доли в Норильском никеле составляет 2,9х — средний уровень. Для расчета коэффициента мы прибавили 26% EBITDA и чистого долга Норникеля к показателям РУСАЛа. Такой коэффициент меньше зависит от более волатильных факторов: рыночной капитализации, свободного денежного потока в конкретный год и изменений в долговой или дивидендной политике компании. Критически высокий показатель долговой нагрузки РУСАЛа в 2023 г. без учета доли в Норникеле обусловлен крепким рублем в I полугодии 2023 г., ожидаем снижения до уровня менее 5,0х в 2024 г.

Позитивное влияние контролирующего акционера

Акционерами РУСАЛа являются En+ (57%) и Sual Partners (25%), а 18% — находятся в свободном обращении.

En+ поставляет дешевую электроэнергию для РУСАЛа, поскольку ее выработка на ГЭС низкозатратная. Кроме того, у En+ ниже и уровень долга: коэффициент Чистый Долг/EBITDA составляет 2,4х и может снизиться, а EBITDA за 2023 г. достигла $1,3 млрд.

РУСАЛ — социально значимая компания, в которой трудятся 64 тыс. человек, поэтому при необходимости государство может оказывать поддержку.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба