13 августа 2024 БКС Экспресс | Делимобиль

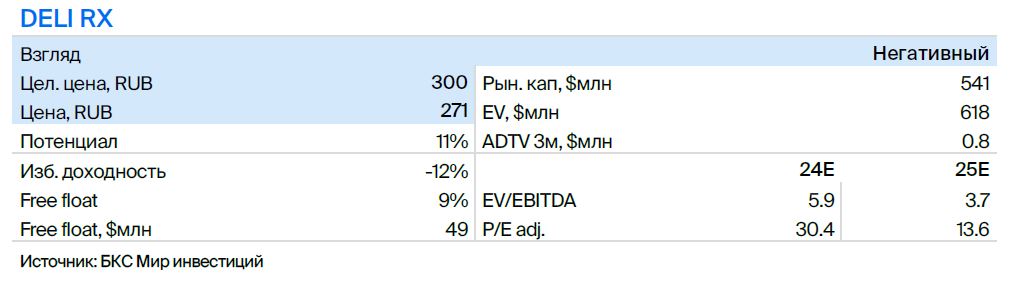

Начинаем аналитическое покрытие акций ПАО «Каршеринг Руссия» (Делимобиль), крупнейшего оператора каршеринга в России. Компания продает минуты, часы и дни использования авто, освобождая пользователя от расходов на содержание, заправку и парковку автомобиля в городах. С учетом наших прогнозов и текущей оценки у нас «Негативный» взгляд с целевой ценой в размере 300 руб. на акцию на 12 месяцев.

Главное

• Делимобиль управляет крупным автопарком: 30 тыс. машин на середину 2024 г.

• Собственные сервисные центры — ремонт, ТО, мойка и химчистка парка — повышают операционную эффективность.

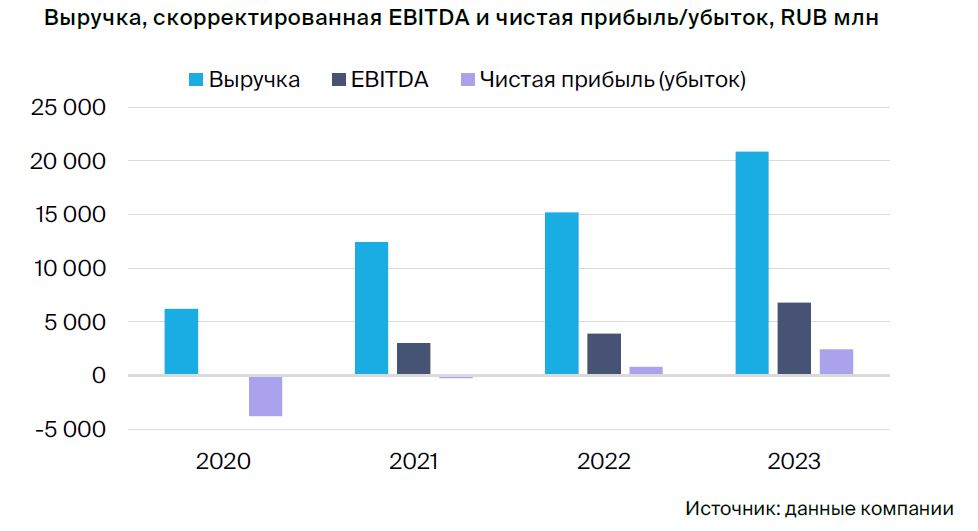

• Финансовые показатели увеличились в 2023 г. Скорректированная прибыль составила 2,5 млрд руб. — рост составил 3х относительно 2022 г. Выручка увеличилась на 37%, до 21 млрд руб., за счет роста проданных минут и выручки на минуту.

• В 2024 г. выручка может вырасти на 48% относительно 2023 г., на 35% — в 2025 г.

• Скоринг клиентов и гибкая система ценообразования снижают риски и оптимизируют цену для потребителя.

• В I полугодии 2024 г. у сервиса 10,4 млн зарегистрированных и 0,57 млн активных пользователей.

• Дивидендная политика — не менее 50% чистой прибыли при коэффициенте Чистая прибыль/Скорректированная EBITDA ниже 3x.

• У нас «Негативный» взгляд с учетом наших прогнозов и текущей оценки.

• Риски: рост конкуренции, регуляторные изменения, доступность автомобилей.

В деталях

Делимобиль — лидер российского рынка каршеринга. По оценкам, доля Делимобиля в выручке российских операторов каршеринга в 2022 г. составляла 37%. Рынок в 2022 г. оценивался в 33 млрд руб., а в 2023 г. — уже в 44 млрд руб. В планах компании на среднесрочную перспективу увеличение автопарка и географическая экспансия в города с населением более 500 тыс. человек.

Сам рынок тоже будет расти в денежном выражении благодаря увеличению выручки на минуту, что может обеспечить ее повышение на 50% год к году (г/г) в 2024 г. и 30% — в среднесрочной перспективе. Делимобиль контролирует часть издержек благодаря собственному сервису автомашин и ТО. Сейчас компания работает в Москве, Санкт-Петербурге и еще в ряде крупнейших российских городах и агломерациях.

Популярность каршеринга растет. Стоимость владения автомобилем сильно выросла из-за девальвации рубля. Это привело к снижению продаж новых легковых авто. Поездки на своем авто стали сильно дороже из-за стоимости парковки в крупных городах, особенно в Москве, тогда как пользователь каршеринга эти расходы не несет.

Наконец, недавнее увеличение тарифов такси, превысившее инфляцию, добавляет экономическую мотивацию пользоваться каршерингом. В целом это запускает рост рынка, который к 2028 г. может достичь 235 млрд руб. Крупнейший российский рынок — Московская агломерация, которая составляет около 48% от общероссийского парка автомобилей каршеринга.

Выход на достойную маржинальность и прибыльность. Делимобиль достиг высоких финансовых результатов в 2023 г. относительно 2020–2022 гг. за счет ряда благоприятных изменений на рынке: роста выручки на минуту, работы с издержками, стабилизации и увеличению количества проданных минут. Полагаем, что в среднесрочной перспективе рентабельность будет расти. Кроме того, в 2023 г. была достигнута относительно высокая рентабельность по скорректированной EBITDA — около 30%. Ожидается, что в средне- и долгосрочной перспективе она может выйти на уровень 40–45%.

Компания планирует начать выплачивать дивиденды не реже одного раза в год в размере не менее 50% от чистой прибыли при показателе Чистый долг/Скорректированная EBITDA ниже 3x. При коэффициенте выше 3х вопрос с дивидендами остается на усмотрение совета директоров.

Катализаторы и риски для инвестиционного кейса

• [+] Рост цен на владение собственным автомобилем, увеличение стоимости парковочного места: вероятность — средняя, влияние — среднее.

Сложности с парковкой в крупных городах, запретительная стоимость парковочного места, рост стоимости обслуживания будут увеличивать спрос на каршеринг.

• [-] Усиление конкуренции со стороны других участников средне- и долгосрочно: вероятность — низкая, влияние — среднее.

Делимобиль работает на конкурентном рынке, хотя и является лидером. Усиление конкуренции может привести к остановке роста выручки на минуту и давлению на количество проданных минут.

• [-] Неожиданные ограничения мобильности (технологические, эпидемиологические и регуляторные изменения): вероятность — низкая, влияние — высокое.

В 2020–2022 гг. стало понятно, что изменения потребительского поведения, мобильности и внешних технических факторов (геолокация-GPS) могут оказать существенное влияние на бизнес-модель. Такие ситуации сложно предугадать, и они достаточно маловероятны.

Оценка: «Негативный» взгляд

Наша оценка основывается на модели дисконтирования будущих денежных потоков компании и учитывает средневзвешенную стоимость капитала 20,2%, стоимость акционерного капитала — 23,2%, а также рост в постпрогнозном периоде — 6%. Наша оценка дает целевую цену в размере 300 руб. за акцию на 12 месяцев и предполагает «Негативный» взгляд.

Менеджмент видит важную и благоприятную динамику: рост автопарка, увеличение частоты поездок и удлинение поездки, что должно увеличивать количество проданных минут. Важным драйвером роста стоимости будет и повышение выручки за минуту. Кроме того, позитивными факторами могут быть увеличение покрытия городов (сейчас в масштабах страны покрытие все-таки ограничено и фрагментарно), расширение базы активных пользователей (популяризация каршеринга) и прочие.

Оценка по количеству минут составляет 2100 млн минут в 2024 г., 2600 млн — в 2025 г., 3328 млн — в 2026 г. Наш базовый прогноз подразумевает рост проданных минут в 2024 г. на 29% относительно предыдущего года, в 2025 г. — на 24%, в 2026 г. — на 28%. Выручка формируется за счет проданных минут и средней выручки на минуту. В общей выручке также учитываем доходы от продажи старого автопарка.

Согласно нашему прогнозу, средняя выручка на минуту в 2024 г. вырастет на 14%, в 2025 г. — на 9%, в 2026 г. — на 10%. На минуту она увеличивалась на протяжении последних трех лет, а вот динамика количества проданных минут демонстрировала заметную волатильность. После пандемийного 2020 г., когда каршеринг практически не работал два месяца, в 2021 г. наблюдалось определенное восстановление проданных минут. Затем их количество немного снизилось г/г, на 4%, в 2022 г. А в 2023 г. был зафиксирован рост относительно предыдущего года на 16%.

Обращаем внимание, что оценка чрезвычайно чувствительна к количеству проданных минут. Помимо количества машин, показатель зависит от большого числа других факторов, в том числе от часов использования/утилизации автопарка (ожидается рост). Также напомним, что потребуется ряд условий: дальнейшее увеличение спроса на аренду и количества поездок.

Компания планирует выход на новые рынки, что тоже стимулирует повышение количества проданных минут. Это потребует определенных усилий для расширения парка и адаптации к новым городам. Повышение расходов на персонал и сервисные центры может усложнить экономику. Также обращаем внимание, что наши предпосылки допускают дальнейший рост маржинальности за счет эффекта масштаба и улучшения экономики.

Таким образом, подчеркиваем большую чувствительность нашей оценки к ряду факторов как со стороны выручки (количество проданных минут, выручка на минуту), так и операционных/лизинговых расходов.

Для инвесторов важна динамика чистой прибыли и возможности компании выплачивать дивиденды (планирует направлять 50% чистой прибыли). Считаем, что благодаря прибыльности бизнеса дивидендная история Делимобиля может оказаться очень важной для инвесторов.

В отсутствие серьезных изменений будем обращать внимание на динамику выручки, себестоимости, EBITDA, капзатрат (капитализируем лизинговые платежи), прибыли и дивидендную историю компании. Рост прибыли может ускориться, если увеличение количества проданных минут и средней выручки на минуту начнет превышать прогнозируемое повышение оборота/выручки.

Обращаем внимание на риски, связанные как с замедлением, так и с ускорением роста выручки, что может резко снизить/улучшить финансовые результаты. Также будем следить за увеличением операционных расходов. В целом текущая экономическая ситуация в России представляется достаточно волатильной, что дополнительно ограничивает качество прогнозов.

Делимобиль — краткая история развития

Каршеринг Делимобиля начал работать в Москве в 2015 г. Уже в 2017 г. компания запустила собственную систему управления автотранспортом и начала региональную экспансию (размер автопарка — 2 тыс. машин). В 2018 г. Делимобиль приобрел компанию Anytime: география расширилась на четыре города, парк достиг более 5 тыс. машин. В 2019 г. компания расширила свою географию еще на один город, увеличил количество машин до 10 тыс., а также запустил ПО для управления автопарком.

В 2020 г. компания столкнулась с серьезным вызовом в виде пандемии и остановки работы на два месяца. Это не помешало Делимобилю развиваться: количество машин выросло, появились междугородная аренда, услуга доставки, умное ценообразование и аренда автомашин для путешествия. Доля прочих операторов каршеринга стала заметно снижаться — сформировалась «большая четверка»: Делимобиль, Яндекс.Драйв, BelkaCar и Ситидрайв.

В 2021 г. Делимобиль стал лидером в Москве. По оценкам, доли Делимобиля и Яндекса в 2021 г. сравнялись — по 31% рынка каршеринга по выручке. В 2022 г. Делимобиль укрепил лидерство, заняв 37% рынка каршеринга (по выручке), количество машин превысило 19 500. В 2023 г. компания продолжила развиваться (более 24 тыс. машин) и благодаря новым рыночным вводным (рост тарифов такси, динамическое ценообразование, спрос, конкурентная среда) вышел на уверенную прибыль.

Делимобиль планирует продолжать региональную экспансию и рассматривает возможность выхода во все города России с населением более 500 тыс. человек — таких городов для потенциальной экспансии насчитывается 26. Субсидирование парковочных разрешений поддерживает экономику, но не является ключевым компонентом бизнес-модели.

Согласно презентации менеджмента, стратегия Делимобиля включает рост за счет увеличения доли в текущих городах, географической экспансии, развитие и масштабирование новых сервисов, а также масштабирование сети сервисного обслуживания. Для достижения повышения рынка важно увеличение активных пользователей каршеринга.

Так, с текущих 1,7 млн человек, индустриальный консультант Б1 потенциально видит рост до 29,9 млн пользователей в России. Делимобиль планирует выходить в 3–5 новых городов ежегодно. До 2025 г. общая база пользователей каршеринга в России может составить 6,1 млн.

Важный аспект для компании — технологическая платформа и ИТ инфраструктура, поскольку заказ, нахождение автомашины, окончание аренды совершаются через мобильное приложение.

Рынок совместной мобильности

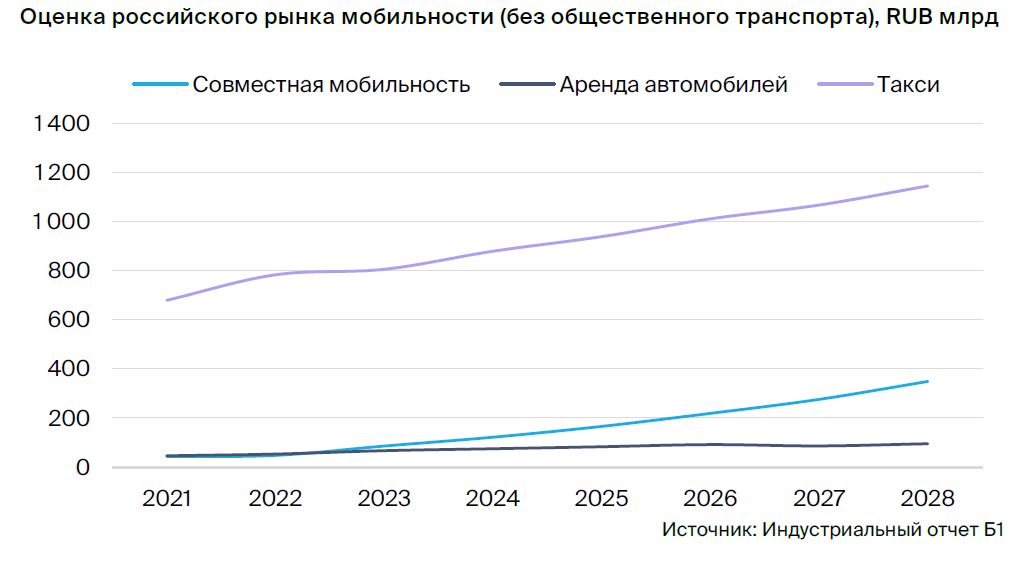

Согласно данным компании Б1, общий рынок мобильности (без учета общественного транспорта) в денежном выражении будет расти примерно на 11% в год до 2028 г. Львиная доля этого коммерческого сегмента мобильности приходится на такси — 88% от общей денежной оценки, или около 780 млрд руб. в 2022 г. Эксперты отмечают одну из причин роста — стагнация спроса на личные автомобили из-за повышения их стоимости. Совместная мобильность включает каршеринг и микромобильность (аренду электросамокатов).

Динамика тарифов такси также влияет на взаимоотношение между такси, арендой автомобилей и совместной мобильностью. Тарифы выросли на 12% между 2022 г. и 9 месяцами 2023 г. В ноябре 2023 г. Б1 оценивал среднюю стоимость 1 км пути на каршеринге в 23 руб., в такси — 39 руб., что на 70% дороже.

Коммерческий рынок мобильности становится доступнее, в том числе благодаря росту проникновения мобильного интернета, смартфонов и распространению культуры использования онлайн-банкинга. В ряде городов осуществляется господдержка. Меняются также поведенческие паттерны: владение менее привлекательно, чем совместное использование (особенно у молодых поколений) благодаря удобству совместного использования, ценовой политике и росту стоимости владения собственным автотранспортом.

В 2022–2023 гг. продажи новых легковых автомашин снижались с уровня 1,5–1,6 млн единиц в год из-за роста стоимости автомашины. Восстановление до предыдущих среднегодовых уровней ожидается не раньше 2026 г.

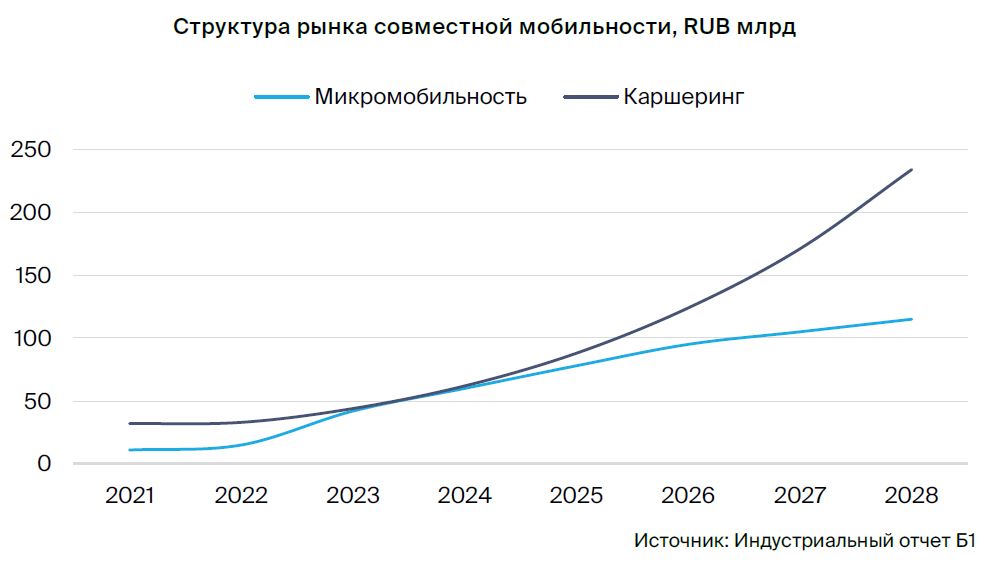

Согласно расчетам, микромобильность сопоставима по объему рынка в денежном выражении с рынком каршеринга в 2023 г. Однако ожидается, что рынок каршеринга будет быстрее расти в среднесрочной перспективе после 2024 г. и увеличится с 44 млрд руб. в 2023 г. до 62 млрд руб. в 2024 г., 88 млрд руб. — в 2025 г., 124 млрд руб. — в 2026 г. и 234 млрд руб. — в 2028 г.

Эксперты считают, что тренд на рост продолжительности поездки продолжится — с 45 минут в 2023 г. до 56 минут в 2028 г., а также увеличится среднее количество поездок на один автомобиль до 7 поездок с 4,5 поездок в сутки. Важный фактор — увеличение базы активных пользователей. Критически важна для экономики средняя стоимость минуты, которая тоже будет расти, хотя Б1 не закладывает излишне амбициозных целей (рост на уровне ИПЦ). Тем не менее средняя стоимость поездки будет увеличиваться.

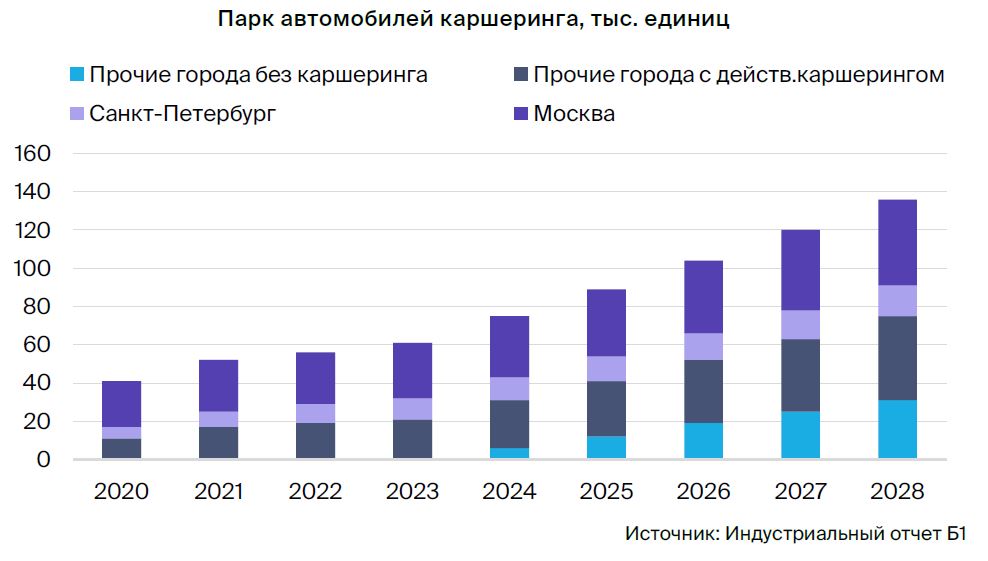

В дальнейшем развитие рынка будет зависеть от насыщения и проникновения парка. Предполагается, что при сохранении важной доли московского рынка (сейчас около 50% количества автомашин в РФ) прочие города присутствия каршеринга также продолжат расти с точки зрения машин, добавятся и новые города, которые позволят расти дальше. В 2023 г. на Москву приходилось 48% общероссийского автопарка каршеринга или примерно 29 тыс. единиц.

По словам компании, при более низкой стоимости аренды в регионах экономия на расходах (зарплата персонала и прочее) делает экономику вполне приемлемой. У нас нет деталей по экономике в разных регионах присутствия Делимобиля. Однако планы экспансии и отсутствие явного указания на «размытие» стоимости выручки на минуту могут трактоваться как приемлемость экономических параметров.

Впрочем, эксперты из Б1 делают важную оговорку, что их прогноз базируется на предпосылке активной реализации планов игроков рынка по развитию и наращиванию парка в новых городах и регионах уже с 2024 г. Эти планы могут не реализоваться, поэтому реальность может отличаться от прогнозов.

Пока отметим, что рынок Санкт-Петербурга — второй по величине в России после московского. Его доля оценивается в 18% общего автопарка, при этом уже 34% автопарка каршеринга располагается не в столицах. Более детальной разбивки по городам у нас нет.

Конкурентная среда

Сейчас рынок каршеринга в России формируют четыре крупнейших оператора: Делимобиль, Яндекс.Драйв, Ситидрайв и BelkaCar. Согласно исследованию Б1, бизнес-модели четырех основных игроков в целом сопоставимы.

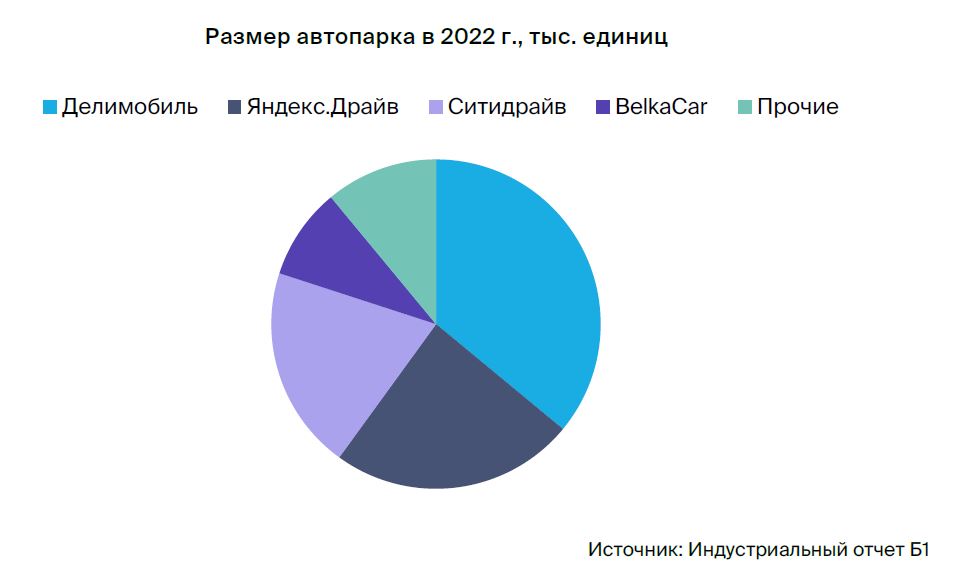

В 2019–2020 гг. Яндекс.Драйв имел самый большой автопарк в Москве, однако начиная с 2021 г. лидерство в Москве удерживает Делимобиль. По информации на 2022 г., доля Делимобиля по выручке на рынке составляла 37%, Яндекса — 24%, Ситидрайва — 19%, а замыкала четверку BelkaCar с 13%. По данным анализа Б1, вероятность появления новых игроков низкая из-за роста барьеров для входа.

Портрет пользователя и лояльность

Услугами Делимобиля пользуются разные категории населения. В основном это мужчины (85%, 9 месяцев 2023 г.) и молодые люди до 35 лет (70%, 9 месяцев 2023 г.). Более возрастная категория (старше 46 лет) имеет относительно незначительную долю в 6% (9 месяцев 2023 г.). Разбивки по доходности и продолжительности поездок между возрастными категориями не приводится, что не позволяет сделать выводы про маржинальность разных возрастных категорий.

Важный фактор — увеличение трат пользователей благодаря повышению частоты использования сервиса. Согласно анализу компании, на второй год использования сервиса Делимобиля наблюдается существенный рост ARPU (средний доход на одного пользователя), формируется привычка использования сервиса.

Например, доход на среднего клиента, который начал пользоваться сервисом в 2022 г., вырос до 14,7 тыс. с 8,4 тыс., то есть — на 75%. Это увеличение отчасти обусловлено ростом стоимости минуты использования, но в значительной степень связано с повышением частоты использования и, возможно, длительности поездок. На третий и четвертый год использования каршеринга дальнейшего значительного роста ARPU уже не наблюдается, следовательно достигается максимизация транспортных потребностей.

У компании есть система анализа и замеров аудитории и водителей. Интеллектуальная система анализа позволяет снизить риски через формирование рейтинга пользователей, предотвращение использования машины другим человеком, а также идентификацию состояния алкогольного опьянения.

Также действует интеллектуальная система ценообразования, которая учитывает большое количество данных. На определение цены минуты поездки влияют рейтинг пользователя, данные по спросу, загруженности трафика, текущий уровень спроса, данные о погоде. Осуществляется балансирование цены между местами с высокой и низкой загрузкой для стабилизации среднего уровня цены минуты поездки.

Выручка — структура и перспективы

Подходим к оценке выручки Делимобиля через показатель проданных минут и средней стоимости за минуту аренды. Оба показателя чрезвычайно важны.

Компания ожидает рост средней выручки на минуту благодаря ряду факторов:

добавление новых автомобилей, которые сейчас используются с более высокой выручкой на минуту

управление ценами на авто с помощью умных алгоритмов и динамического ценообразования

использование скоринга и рейтинга в ценообразования.

Делимобиль постоянно тестирует свои цены на эластичность. Компания считает, что связь цен с рейтингом пользователя и динамическое ценообразование приводят к тому, что клиент не ощущает роста тарифов, и сервис не фиксирует охлаждения спроса со стороны клиентов.

За последние несколько лет перед Делимобилем вставало несколько вызовов с точки зрения ведения бизнеса, выручки. Например, компания оценивает негативный эффект от сбоев в геолокации с мая по август 2023 г. в 850 млн руб. В сентябре 2022 г. она фиксировала снижение выручки на 719 млн руб., в марте 2022 г. — на 132 млн руб.

По нашим прогнозам, целевой уровень роста выручки Делимобиля в 2025–2026 гг. составляет более 30–35% ежегодно. При этом в 2024 г. компания может показать рост выручки примерно на 48%. В этом случае в 2024 г. она может составить около 30,9 млрд руб., а в 2025 г. — 41,6 млрд руб.

Считаем, что в целом прогнозы по росту выручки на 30% в год вполне достижимы, если будут реализованы планы по географической экспансии и расширению автопарка.

Бизнес Делимобиля сфокусирован на Москве и Подмосковье (вероятно, чуть менее 60% автопарка в Москве). Открытие собственного СТО в городе компания считает экономически целесообразным при парке более 500 автомобилей.

Целевой уровень доли Делимобиля по России через 5 лет составляет 40–45% от общего рынка в автомобилях. Компания предполагает наращивать размер автопарка.

2023 г. по МСФО — сильные результаты

Данные по МСФО за 2023 г. указывают на рост показателей относительно предыдущего года по основным финансовым метрикам — выручке, скорректированной EBITDA, чистой прибыли. Выручка в 2023 г. выросла на 37% г/г, до 20,9 млрд руб., скорректированная EBITDA — на 73%, до 10,2 млрд руб., а чистая прибыль достигла 2,5 млрд руб.

В целом оцениваем динамику как очень хорошую. Благодаря сдерживанию операционных расходов и ощутимому росту выручки Делимобиль вышел на привлекательную траекторию прибыльности. Ключевой фактор для экономики — это возможности по увеличению средней стоимости проезда (выручка за минуту). Явной сезонности в бизнесе Делимобиля нет в отличие от проката электросамокатов.

Операционные расходы и персонал

Основная статья в себестоимости — обслуживание и ремонт автомобилей. Наличие собственной системы ТО и обслуживания существенно улучшает контроль над этими расходами. Следующая крупнейшая статья расходов — топливо, включая услуги по заправке. Прочие крупные статьи себестоимости — расходы на страхование, на парковку и оплату труда.

Коммерческие расходы в основном идут на рекламу и маркетинг. Управленческие расходы включают прежде всего оплату труда управленческого персонала. В условиях существенной себестоимости ее удержание и контроль — важный элемент успеха Делимобиля и причина выхода на устойчивую прибыль.

При увеличении выручки на 37% в 2023 г. и с учетом увеличения автопарка компания смогла сдержать расходы на обслуживание и ремонт — рост лишь 14% г/г, до около 3,6 млрд руб. Остальные денежные показатели себестоимости демонстрировали разное увеличение г/г. Компания упоминает закупку запчастей в 2023 г. на 12% дешевле, чем в 2022 г. за счет прямого импорта из Китая и скидок от российских дистрибьютеров, но на 20% дороже, чем в 2021 г.

В целом группа компаний Делимобиль насчитывала чуть менее 1000 сотрудников, сейчас компания не раскрывает данные по персоналу. Количество сотрудников по итогам 9 месяцев 2023 г. составляло 958 человек — практически без изменений с уровня предыдущего года.

Предполагаем, что создание новых центров техобслуживания и рост парка автомашин повлекут увеличение расходов. Однако пока считаем, что выдающиеся результаты по оптимизации и сдерживанию расходов — важный фактор успеха Делимобиля.

Баланс и денежные потоки

У Делимобиля есть 9,6 млрд руб. долгосрочных обязательств в виде займов и облигаций, 7,7 млрд руб. долгосрочных обязательств по аренде, 7,4 млрд руб. краткосрочных займов и 5,1 млрд руб. краткосрочных обязательств по аренде. Это данные на 31 декабря 2023 г., согласно отчетности по МСФО. Денежные средства составляли 8,3 млрд руб., по данным на 31 декабря 2023 г. Таким образом, чистый долг составлял 21,4 млрд руб., общий — 29,8 млрд руб.

С учетом скорректированной EBITDA в размере 6,8 млрд руб. за 2023 г. соотношение Чистый долг/EBITDA составлял чуть более 3х — показатель демонстрирует положительную динамику благодаря росту скорректированной EBITDA. Поэтому расцениваем финансовую устойчивость компании как относительно хорошую.

Капитальные вложения (приобретение ОС), фиксируемое через отчет о движении денежных средства, относительно незначительные, но, по всей видимости, также будут расти. Также есть небольшие расходы на приобретение нематериальных активов, возможно, это капитализируемые расходы на персонал. Обращаем внимание на погашение обязательств по аренде и проценты по обязательствам по аренде, которые капитализируем при расчете дисконтированных денежных потоков.

Делаем допущение, что новая машина будет стоить около 1,8 млн руб., и стоимость новых машин будет расти на 5% в год. Делимобиль использует лизинг для покупки машин со сроком договора в четыре года. Компания ранее указывала, что в лизинге находится 84% автопарка, а в собственности — 17% машин.

После шести лет использования компания продает машины по цене примерно в 40% от стоимости новой автомашины. Количество продаваемых машин вырастет в 2024–2025 гг. Таким образом, общие покупки машин вырастут, так как потребуется восполнять автопарк после продажи старых машин, при этом компания планирует увеличивать свой автопарк.

Ждем дальнейшего роста чистой прибыли

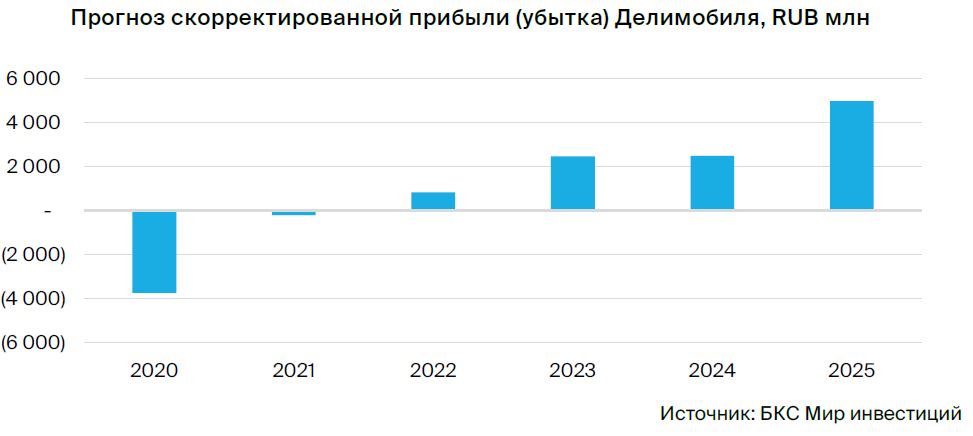

В конечном счете для инвесторов и акционеров важна прибыль. Считаем, что компания может показать около 2,5 млрд руб. чистой прибыли по итогам 2024 г., и прогнозируем продолжение роста прибыли в 2025–2026 гг. В случае выплаты 50% чистой прибыли по итогам 2025 г. в размере 5 млрд руб. дивиденды за 2025 г. могут составить 2,5 млрд руб. Выплата за 2024 г. может быть принята по рекомендации совета директоров.

Рост в дальнейшем будет связан с темпами и динамикой выручки и соответствующих операционных издержек. В ближайшие годы прогнозируем дальнейшее увеличение прибыли Делимобиля, при этом обращая внимание на ряд неопределенностей:

потребительское поведение сильно зависит от ряда макроэкономических, политических и эпидемиологических факторов, при этом ряд макроэкономических и политических неопределенностей сохраняется, конкуренция с общественным транспортом и сектором такси, в условиях гипотетической экономии

усиление конкуренции со стороны других российских операторов каршеринга на этом рынке

регуляторные и технологические изменения.

Считаем, что позиция Делимобиля достаточно устойчивая в условиях высокой лояльности клиентов, удобства каршеринга и его популярности. Высокая концентрация в Москве (около половины общего бизнеса) служит некоторым риск-фактором.

В стратегии Делимобиля планируется существенный рост за счет выхода в новые крупные города, развитие и масштабирование новых сервисов, но также удержание существенной доли (ее увеличение) в текущих городах.

Менеджмент ожидает расширение автопарка (более 10–15% в год), рост количества проданных минут (более 20% в год в среднесрочной перспективе) и количества активных пользователей (более 20% в год). Вместе с увеличением выручки за минуту это должно обеспечить существенный рост общей выручки Делимобиля.

Из-за роста себестоимости увеличение выручки в 2024 г. может не привести к существенному повышению прибыли компании, однако ожидаем его в 2025 г. Рост EBITDA может привести к снижению коэффициента Чистый долг/EBITDA.

Обращаем внимание на риски, связанные как с замедлением, так и с ускорением роста выручки, что может резко снизить/улучшить финансовые результаты. Также будем следить за увеличением операционных расходов. В целом текущая экономическая ситуация в России представляется достаточно волатильной, что накладывает дополнительные ограничения на качество прогнозов.

Структура владения и корпоративное управление

Винченцо Трани — основатель и главный акционер Делимобиля. В команду менеджмента входят генеральный директор Елена Бахтина, финансовый директор Наталья Борисова, директор по продукту Дмитрий Рязанов, ИТ директор Данил Савин и другие.

Совет директоров состоит из Артура Меликяна, Григорий Чораяна, Дениса Чарухина, Ярослава Полещука, Ольги Саволайнен, Константина Артюха, Владимира Садовина, Даниила Алгульяна и Гюванча Донмеза. Также действуют два комитета: по аудиту и по кадрам и вознаграждениям.

В компании сейчас разрабатывается опционная программа мотивации для сотрудников, детали которой (сроки, размер, охват) отсутствуют. Делимобиль провел первичное публичное предложение акций в размере около 9% уставного капитала, первичные акции.

Главное

• Делимобиль управляет крупным автопарком: 30 тыс. машин на середину 2024 г.

• Собственные сервисные центры — ремонт, ТО, мойка и химчистка парка — повышают операционную эффективность.

• Финансовые показатели увеличились в 2023 г. Скорректированная прибыль составила 2,5 млрд руб. — рост составил 3х относительно 2022 г. Выручка увеличилась на 37%, до 21 млрд руб., за счет роста проданных минут и выручки на минуту.

• В 2024 г. выручка может вырасти на 48% относительно 2023 г., на 35% — в 2025 г.

• Скоринг клиентов и гибкая система ценообразования снижают риски и оптимизируют цену для потребителя.

• В I полугодии 2024 г. у сервиса 10,4 млн зарегистрированных и 0,57 млн активных пользователей.

• Дивидендная политика — не менее 50% чистой прибыли при коэффициенте Чистая прибыль/Скорректированная EBITDA ниже 3x.

• У нас «Негативный» взгляд с учетом наших прогнозов и текущей оценки.

• Риски: рост конкуренции, регуляторные изменения, доступность автомобилей.

В деталях

Делимобиль — лидер российского рынка каршеринга. По оценкам, доля Делимобиля в выручке российских операторов каршеринга в 2022 г. составляла 37%. Рынок в 2022 г. оценивался в 33 млрд руб., а в 2023 г. — уже в 44 млрд руб. В планах компании на среднесрочную перспективу увеличение автопарка и географическая экспансия в города с населением более 500 тыс. человек.

Сам рынок тоже будет расти в денежном выражении благодаря увеличению выручки на минуту, что может обеспечить ее повышение на 50% год к году (г/г) в 2024 г. и 30% — в среднесрочной перспективе. Делимобиль контролирует часть издержек благодаря собственному сервису автомашин и ТО. Сейчас компания работает в Москве, Санкт-Петербурге и еще в ряде крупнейших российских городах и агломерациях.

Популярность каршеринга растет. Стоимость владения автомобилем сильно выросла из-за девальвации рубля. Это привело к снижению продаж новых легковых авто. Поездки на своем авто стали сильно дороже из-за стоимости парковки в крупных городах, особенно в Москве, тогда как пользователь каршеринга эти расходы не несет.

Наконец, недавнее увеличение тарифов такси, превысившее инфляцию, добавляет экономическую мотивацию пользоваться каршерингом. В целом это запускает рост рынка, который к 2028 г. может достичь 235 млрд руб. Крупнейший российский рынок — Московская агломерация, которая составляет около 48% от общероссийского парка автомобилей каршеринга.

Выход на достойную маржинальность и прибыльность. Делимобиль достиг высоких финансовых результатов в 2023 г. относительно 2020–2022 гг. за счет ряда благоприятных изменений на рынке: роста выручки на минуту, работы с издержками, стабилизации и увеличению количества проданных минут. Полагаем, что в среднесрочной перспективе рентабельность будет расти. Кроме того, в 2023 г. была достигнута относительно высокая рентабельность по скорректированной EBITDA — около 30%. Ожидается, что в средне- и долгосрочной перспективе она может выйти на уровень 40–45%.

Компания планирует начать выплачивать дивиденды не реже одного раза в год в размере не менее 50% от чистой прибыли при показателе Чистый долг/Скорректированная EBITDA ниже 3x. При коэффициенте выше 3х вопрос с дивидендами остается на усмотрение совета директоров.

Катализаторы и риски для инвестиционного кейса

• [+] Рост цен на владение собственным автомобилем, увеличение стоимости парковочного места: вероятность — средняя, влияние — среднее.

Сложности с парковкой в крупных городах, запретительная стоимость парковочного места, рост стоимости обслуживания будут увеличивать спрос на каршеринг.

• [-] Усиление конкуренции со стороны других участников средне- и долгосрочно: вероятность — низкая, влияние — среднее.

Делимобиль работает на конкурентном рынке, хотя и является лидером. Усиление конкуренции может привести к остановке роста выручки на минуту и давлению на количество проданных минут.

• [-] Неожиданные ограничения мобильности (технологические, эпидемиологические и регуляторные изменения): вероятность — низкая, влияние — высокое.

В 2020–2022 гг. стало понятно, что изменения потребительского поведения, мобильности и внешних технических факторов (геолокация-GPS) могут оказать существенное влияние на бизнес-модель. Такие ситуации сложно предугадать, и они достаточно маловероятны.

Оценка: «Негативный» взгляд

Наша оценка основывается на модели дисконтирования будущих денежных потоков компании и учитывает средневзвешенную стоимость капитала 20,2%, стоимость акционерного капитала — 23,2%, а также рост в постпрогнозном периоде — 6%. Наша оценка дает целевую цену в размере 300 руб. за акцию на 12 месяцев и предполагает «Негативный» взгляд.

Менеджмент видит важную и благоприятную динамику: рост автопарка, увеличение частоты поездок и удлинение поездки, что должно увеличивать количество проданных минут. Важным драйвером роста стоимости будет и повышение выручки за минуту. Кроме того, позитивными факторами могут быть увеличение покрытия городов (сейчас в масштабах страны покрытие все-таки ограничено и фрагментарно), расширение базы активных пользователей (популяризация каршеринга) и прочие.

Оценка по количеству минут составляет 2100 млн минут в 2024 г., 2600 млн — в 2025 г., 3328 млн — в 2026 г. Наш базовый прогноз подразумевает рост проданных минут в 2024 г. на 29% относительно предыдущего года, в 2025 г. — на 24%, в 2026 г. — на 28%. Выручка формируется за счет проданных минут и средней выручки на минуту. В общей выручке также учитываем доходы от продажи старого автопарка.

Согласно нашему прогнозу, средняя выручка на минуту в 2024 г. вырастет на 14%, в 2025 г. — на 9%, в 2026 г. — на 10%. На минуту она увеличивалась на протяжении последних трех лет, а вот динамика количества проданных минут демонстрировала заметную волатильность. После пандемийного 2020 г., когда каршеринг практически не работал два месяца, в 2021 г. наблюдалось определенное восстановление проданных минут. Затем их количество немного снизилось г/г, на 4%, в 2022 г. А в 2023 г. был зафиксирован рост относительно предыдущего года на 16%.

Обращаем внимание, что оценка чрезвычайно чувствительна к количеству проданных минут. Помимо количества машин, показатель зависит от большого числа других факторов, в том числе от часов использования/утилизации автопарка (ожидается рост). Также напомним, что потребуется ряд условий: дальнейшее увеличение спроса на аренду и количества поездок.

Компания планирует выход на новые рынки, что тоже стимулирует повышение количества проданных минут. Это потребует определенных усилий для расширения парка и адаптации к новым городам. Повышение расходов на персонал и сервисные центры может усложнить экономику. Также обращаем внимание, что наши предпосылки допускают дальнейший рост маржинальности за счет эффекта масштаба и улучшения экономики.

Таким образом, подчеркиваем большую чувствительность нашей оценки к ряду факторов как со стороны выручки (количество проданных минут, выручка на минуту), так и операционных/лизинговых расходов.

Для инвесторов важна динамика чистой прибыли и возможности компании выплачивать дивиденды (планирует направлять 50% чистой прибыли). Считаем, что благодаря прибыльности бизнеса дивидендная история Делимобиля может оказаться очень важной для инвесторов.

В отсутствие серьезных изменений будем обращать внимание на динамику выручки, себестоимости, EBITDA, капзатрат (капитализируем лизинговые платежи), прибыли и дивидендную историю компании. Рост прибыли может ускориться, если увеличение количества проданных минут и средней выручки на минуту начнет превышать прогнозируемое повышение оборота/выручки.

Обращаем внимание на риски, связанные как с замедлением, так и с ускорением роста выручки, что может резко снизить/улучшить финансовые результаты. Также будем следить за увеличением операционных расходов. В целом текущая экономическая ситуация в России представляется достаточно волатильной, что дополнительно ограничивает качество прогнозов.

Делимобиль — краткая история развития

Каршеринг Делимобиля начал работать в Москве в 2015 г. Уже в 2017 г. компания запустила собственную систему управления автотранспортом и начала региональную экспансию (размер автопарка — 2 тыс. машин). В 2018 г. Делимобиль приобрел компанию Anytime: география расширилась на четыре города, парк достиг более 5 тыс. машин. В 2019 г. компания расширила свою географию еще на один город, увеличил количество машин до 10 тыс., а также запустил ПО для управления автопарком.

В 2020 г. компания столкнулась с серьезным вызовом в виде пандемии и остановки работы на два месяца. Это не помешало Делимобилю развиваться: количество машин выросло, появились междугородная аренда, услуга доставки, умное ценообразование и аренда автомашин для путешествия. Доля прочих операторов каршеринга стала заметно снижаться — сформировалась «большая четверка»: Делимобиль, Яндекс.Драйв, BelkaCar и Ситидрайв.

В 2021 г. Делимобиль стал лидером в Москве. По оценкам, доли Делимобиля и Яндекса в 2021 г. сравнялись — по 31% рынка каршеринга по выручке. В 2022 г. Делимобиль укрепил лидерство, заняв 37% рынка каршеринга (по выручке), количество машин превысило 19 500. В 2023 г. компания продолжила развиваться (более 24 тыс. машин) и благодаря новым рыночным вводным (рост тарифов такси, динамическое ценообразование, спрос, конкурентная среда) вышел на уверенную прибыль.

Делимобиль планирует продолжать региональную экспансию и рассматривает возможность выхода во все города России с населением более 500 тыс. человек — таких городов для потенциальной экспансии насчитывается 26. Субсидирование парковочных разрешений поддерживает экономику, но не является ключевым компонентом бизнес-модели.

Согласно презентации менеджмента, стратегия Делимобиля включает рост за счет увеличения доли в текущих городах, географической экспансии, развитие и масштабирование новых сервисов, а также масштабирование сети сервисного обслуживания. Для достижения повышения рынка важно увеличение активных пользователей каршеринга.

Так, с текущих 1,7 млн человек, индустриальный консультант Б1 потенциально видит рост до 29,9 млн пользователей в России. Делимобиль планирует выходить в 3–5 новых городов ежегодно. До 2025 г. общая база пользователей каршеринга в России может составить 6,1 млн.

Важный аспект для компании — технологическая платформа и ИТ инфраструктура, поскольку заказ, нахождение автомашины, окончание аренды совершаются через мобильное приложение.

Рынок совместной мобильности

Согласно данным компании Б1, общий рынок мобильности (без учета общественного транспорта) в денежном выражении будет расти примерно на 11% в год до 2028 г. Львиная доля этого коммерческого сегмента мобильности приходится на такси — 88% от общей денежной оценки, или около 780 млрд руб. в 2022 г. Эксперты отмечают одну из причин роста — стагнация спроса на личные автомобили из-за повышения их стоимости. Совместная мобильность включает каршеринг и микромобильность (аренду электросамокатов).

Динамика тарифов такси также влияет на взаимоотношение между такси, арендой автомобилей и совместной мобильностью. Тарифы выросли на 12% между 2022 г. и 9 месяцами 2023 г. В ноябре 2023 г. Б1 оценивал среднюю стоимость 1 км пути на каршеринге в 23 руб., в такси — 39 руб., что на 70% дороже.

Коммерческий рынок мобильности становится доступнее, в том числе благодаря росту проникновения мобильного интернета, смартфонов и распространению культуры использования онлайн-банкинга. В ряде городов осуществляется господдержка. Меняются также поведенческие паттерны: владение менее привлекательно, чем совместное использование (особенно у молодых поколений) благодаря удобству совместного использования, ценовой политике и росту стоимости владения собственным автотранспортом.

В 2022–2023 гг. продажи новых легковых автомашин снижались с уровня 1,5–1,6 млн единиц в год из-за роста стоимости автомашины. Восстановление до предыдущих среднегодовых уровней ожидается не раньше 2026 г.

Согласно расчетам, микромобильность сопоставима по объему рынка в денежном выражении с рынком каршеринга в 2023 г. Однако ожидается, что рынок каршеринга будет быстрее расти в среднесрочной перспективе после 2024 г. и увеличится с 44 млрд руб. в 2023 г. до 62 млрд руб. в 2024 г., 88 млрд руб. — в 2025 г., 124 млрд руб. — в 2026 г. и 234 млрд руб. — в 2028 г.

Эксперты считают, что тренд на рост продолжительности поездки продолжится — с 45 минут в 2023 г. до 56 минут в 2028 г., а также увеличится среднее количество поездок на один автомобиль до 7 поездок с 4,5 поездок в сутки. Важный фактор — увеличение базы активных пользователей. Критически важна для экономики средняя стоимость минуты, которая тоже будет расти, хотя Б1 не закладывает излишне амбициозных целей (рост на уровне ИПЦ). Тем не менее средняя стоимость поездки будет увеличиваться.

В дальнейшем развитие рынка будет зависеть от насыщения и проникновения парка. Предполагается, что при сохранении важной доли московского рынка (сейчас около 50% количества автомашин в РФ) прочие города присутствия каршеринга также продолжат расти с точки зрения машин, добавятся и новые города, которые позволят расти дальше. В 2023 г. на Москву приходилось 48% общероссийского автопарка каршеринга или примерно 29 тыс. единиц.

По словам компании, при более низкой стоимости аренды в регионах экономия на расходах (зарплата персонала и прочее) делает экономику вполне приемлемой. У нас нет деталей по экономике в разных регионах присутствия Делимобиля. Однако планы экспансии и отсутствие явного указания на «размытие» стоимости выручки на минуту могут трактоваться как приемлемость экономических параметров.

Впрочем, эксперты из Б1 делают важную оговорку, что их прогноз базируется на предпосылке активной реализации планов игроков рынка по развитию и наращиванию парка в новых городах и регионах уже с 2024 г. Эти планы могут не реализоваться, поэтому реальность может отличаться от прогнозов.

Пока отметим, что рынок Санкт-Петербурга — второй по величине в России после московского. Его доля оценивается в 18% общего автопарка, при этом уже 34% автопарка каршеринга располагается не в столицах. Более детальной разбивки по городам у нас нет.

Конкурентная среда

Сейчас рынок каршеринга в России формируют четыре крупнейших оператора: Делимобиль, Яндекс.Драйв, Ситидрайв и BelkaCar. Согласно исследованию Б1, бизнес-модели четырех основных игроков в целом сопоставимы.

В 2019–2020 гг. Яндекс.Драйв имел самый большой автопарк в Москве, однако начиная с 2021 г. лидерство в Москве удерживает Делимобиль. По информации на 2022 г., доля Делимобиля по выручке на рынке составляла 37%, Яндекса — 24%, Ситидрайва — 19%, а замыкала четверку BelkaCar с 13%. По данным анализа Б1, вероятность появления новых игроков низкая из-за роста барьеров для входа.

Портрет пользователя и лояльность

Услугами Делимобиля пользуются разные категории населения. В основном это мужчины (85%, 9 месяцев 2023 г.) и молодые люди до 35 лет (70%, 9 месяцев 2023 г.). Более возрастная категория (старше 46 лет) имеет относительно незначительную долю в 6% (9 месяцев 2023 г.). Разбивки по доходности и продолжительности поездок между возрастными категориями не приводится, что не позволяет сделать выводы про маржинальность разных возрастных категорий.

Важный фактор — увеличение трат пользователей благодаря повышению частоты использования сервиса. Согласно анализу компании, на второй год использования сервиса Делимобиля наблюдается существенный рост ARPU (средний доход на одного пользователя), формируется привычка использования сервиса.

Например, доход на среднего клиента, который начал пользоваться сервисом в 2022 г., вырос до 14,7 тыс. с 8,4 тыс., то есть — на 75%. Это увеличение отчасти обусловлено ростом стоимости минуты использования, но в значительной степень связано с повышением частоты использования и, возможно, длительности поездок. На третий и четвертый год использования каршеринга дальнейшего значительного роста ARPU уже не наблюдается, следовательно достигается максимизация транспортных потребностей.

У компании есть система анализа и замеров аудитории и водителей. Интеллектуальная система анализа позволяет снизить риски через формирование рейтинга пользователей, предотвращение использования машины другим человеком, а также идентификацию состояния алкогольного опьянения.

Также действует интеллектуальная система ценообразования, которая учитывает большое количество данных. На определение цены минуты поездки влияют рейтинг пользователя, данные по спросу, загруженности трафика, текущий уровень спроса, данные о погоде. Осуществляется балансирование цены между местами с высокой и низкой загрузкой для стабилизации среднего уровня цены минуты поездки.

Выручка — структура и перспективы

Подходим к оценке выручки Делимобиля через показатель проданных минут и средней стоимости за минуту аренды. Оба показателя чрезвычайно важны.

Компания ожидает рост средней выручки на минуту благодаря ряду факторов:

добавление новых автомобилей, которые сейчас используются с более высокой выручкой на минуту

управление ценами на авто с помощью умных алгоритмов и динамического ценообразования

использование скоринга и рейтинга в ценообразования.

Делимобиль постоянно тестирует свои цены на эластичность. Компания считает, что связь цен с рейтингом пользователя и динамическое ценообразование приводят к тому, что клиент не ощущает роста тарифов, и сервис не фиксирует охлаждения спроса со стороны клиентов.

За последние несколько лет перед Делимобилем вставало несколько вызовов с точки зрения ведения бизнеса, выручки. Например, компания оценивает негативный эффект от сбоев в геолокации с мая по август 2023 г. в 850 млн руб. В сентябре 2022 г. она фиксировала снижение выручки на 719 млн руб., в марте 2022 г. — на 132 млн руб.

По нашим прогнозам, целевой уровень роста выручки Делимобиля в 2025–2026 гг. составляет более 30–35% ежегодно. При этом в 2024 г. компания может показать рост выручки примерно на 48%. В этом случае в 2024 г. она может составить около 30,9 млрд руб., а в 2025 г. — 41,6 млрд руб.

Считаем, что в целом прогнозы по росту выручки на 30% в год вполне достижимы, если будут реализованы планы по географической экспансии и расширению автопарка.

Бизнес Делимобиля сфокусирован на Москве и Подмосковье (вероятно, чуть менее 60% автопарка в Москве). Открытие собственного СТО в городе компания считает экономически целесообразным при парке более 500 автомобилей.

Целевой уровень доли Делимобиля по России через 5 лет составляет 40–45% от общего рынка в автомобилях. Компания предполагает наращивать размер автопарка.

2023 г. по МСФО — сильные результаты

Данные по МСФО за 2023 г. указывают на рост показателей относительно предыдущего года по основным финансовым метрикам — выручке, скорректированной EBITDA, чистой прибыли. Выручка в 2023 г. выросла на 37% г/г, до 20,9 млрд руб., скорректированная EBITDA — на 73%, до 10,2 млрд руб., а чистая прибыль достигла 2,5 млрд руб.

В целом оцениваем динамику как очень хорошую. Благодаря сдерживанию операционных расходов и ощутимому росту выручки Делимобиль вышел на привлекательную траекторию прибыльности. Ключевой фактор для экономики — это возможности по увеличению средней стоимости проезда (выручка за минуту). Явной сезонности в бизнесе Делимобиля нет в отличие от проката электросамокатов.

Операционные расходы и персонал

Основная статья в себестоимости — обслуживание и ремонт автомобилей. Наличие собственной системы ТО и обслуживания существенно улучшает контроль над этими расходами. Следующая крупнейшая статья расходов — топливо, включая услуги по заправке. Прочие крупные статьи себестоимости — расходы на страхование, на парковку и оплату труда.

Коммерческие расходы в основном идут на рекламу и маркетинг. Управленческие расходы включают прежде всего оплату труда управленческого персонала. В условиях существенной себестоимости ее удержание и контроль — важный элемент успеха Делимобиля и причина выхода на устойчивую прибыль.

При увеличении выручки на 37% в 2023 г. и с учетом увеличения автопарка компания смогла сдержать расходы на обслуживание и ремонт — рост лишь 14% г/г, до около 3,6 млрд руб. Остальные денежные показатели себестоимости демонстрировали разное увеличение г/г. Компания упоминает закупку запчастей в 2023 г. на 12% дешевле, чем в 2022 г. за счет прямого импорта из Китая и скидок от российских дистрибьютеров, но на 20% дороже, чем в 2021 г.

В целом группа компаний Делимобиль насчитывала чуть менее 1000 сотрудников, сейчас компания не раскрывает данные по персоналу. Количество сотрудников по итогам 9 месяцев 2023 г. составляло 958 человек — практически без изменений с уровня предыдущего года.

Предполагаем, что создание новых центров техобслуживания и рост парка автомашин повлекут увеличение расходов. Однако пока считаем, что выдающиеся результаты по оптимизации и сдерживанию расходов — важный фактор успеха Делимобиля.

Баланс и денежные потоки

У Делимобиля есть 9,6 млрд руб. долгосрочных обязательств в виде займов и облигаций, 7,7 млрд руб. долгосрочных обязательств по аренде, 7,4 млрд руб. краткосрочных займов и 5,1 млрд руб. краткосрочных обязательств по аренде. Это данные на 31 декабря 2023 г., согласно отчетности по МСФО. Денежные средства составляли 8,3 млрд руб., по данным на 31 декабря 2023 г. Таким образом, чистый долг составлял 21,4 млрд руб., общий — 29,8 млрд руб.

С учетом скорректированной EBITDA в размере 6,8 млрд руб. за 2023 г. соотношение Чистый долг/EBITDA составлял чуть более 3х — показатель демонстрирует положительную динамику благодаря росту скорректированной EBITDA. Поэтому расцениваем финансовую устойчивость компании как относительно хорошую.

Капитальные вложения (приобретение ОС), фиксируемое через отчет о движении денежных средства, относительно незначительные, но, по всей видимости, также будут расти. Также есть небольшие расходы на приобретение нематериальных активов, возможно, это капитализируемые расходы на персонал. Обращаем внимание на погашение обязательств по аренде и проценты по обязательствам по аренде, которые капитализируем при расчете дисконтированных денежных потоков.

Делаем допущение, что новая машина будет стоить около 1,8 млн руб., и стоимость новых машин будет расти на 5% в год. Делимобиль использует лизинг для покупки машин со сроком договора в четыре года. Компания ранее указывала, что в лизинге находится 84% автопарка, а в собственности — 17% машин.

После шести лет использования компания продает машины по цене примерно в 40% от стоимости новой автомашины. Количество продаваемых машин вырастет в 2024–2025 гг. Таким образом, общие покупки машин вырастут, так как потребуется восполнять автопарк после продажи старых машин, при этом компания планирует увеличивать свой автопарк.

Ждем дальнейшего роста чистой прибыли

В конечном счете для инвесторов и акционеров важна прибыль. Считаем, что компания может показать около 2,5 млрд руб. чистой прибыли по итогам 2024 г., и прогнозируем продолжение роста прибыли в 2025–2026 гг. В случае выплаты 50% чистой прибыли по итогам 2025 г. в размере 5 млрд руб. дивиденды за 2025 г. могут составить 2,5 млрд руб. Выплата за 2024 г. может быть принята по рекомендации совета директоров.

Рост в дальнейшем будет связан с темпами и динамикой выручки и соответствующих операционных издержек. В ближайшие годы прогнозируем дальнейшее увеличение прибыли Делимобиля, при этом обращая внимание на ряд неопределенностей:

потребительское поведение сильно зависит от ряда макроэкономических, политических и эпидемиологических факторов, при этом ряд макроэкономических и политических неопределенностей сохраняется, конкуренция с общественным транспортом и сектором такси, в условиях гипотетической экономии

усиление конкуренции со стороны других российских операторов каршеринга на этом рынке

регуляторные и технологические изменения.

Считаем, что позиция Делимобиля достаточно устойчивая в условиях высокой лояльности клиентов, удобства каршеринга и его популярности. Высокая концентрация в Москве (около половины общего бизнеса) служит некоторым риск-фактором.

В стратегии Делимобиля планируется существенный рост за счет выхода в новые крупные города, развитие и масштабирование новых сервисов, но также удержание существенной доли (ее увеличение) в текущих городах.

Менеджмент ожидает расширение автопарка (более 10–15% в год), рост количества проданных минут (более 20% в год в среднесрочной перспективе) и количества активных пользователей (более 20% в год). Вместе с увеличением выручки за минуту это должно обеспечить существенный рост общей выручки Делимобиля.

Из-за роста себестоимости увеличение выручки в 2024 г. может не привести к существенному повышению прибыли компании, однако ожидаем его в 2025 г. Рост EBITDA может привести к снижению коэффициента Чистый долг/EBITDA.

Обращаем внимание на риски, связанные как с замедлением, так и с ускорением роста выручки, что может резко снизить/улучшить финансовые результаты. Также будем следить за увеличением операционных расходов. В целом текущая экономическая ситуация в России представляется достаточно волатильной, что накладывает дополнительные ограничения на качество прогнозов.

Структура владения и корпоративное управление

Винченцо Трани — основатель и главный акционер Делимобиля. В команду менеджмента входят генеральный директор Елена Бахтина, финансовый директор Наталья Борисова, директор по продукту Дмитрий Рязанов, ИТ директор Данил Савин и другие.

Совет директоров состоит из Артура Меликяна, Григорий Чораяна, Дениса Чарухина, Ярослава Полещука, Ольги Саволайнен, Константина Артюха, Владимира Садовина, Даниила Алгульяна и Гюванча Донмеза. Также действуют два комитета: по аудиту и по кадрам и вознаграждениям.

В компании сейчас разрабатывается опционная программа мотивации для сотрудников, детали которой (сроки, размер, охват) отсутствуют. Делимобиль провел первичное публичное предложение акций в размере около 9% уставного капитала, первичные акции.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба