14 августа 2024 БКС Экспресс | Ростелеком

Ростелеком опубликовал финансовые результаты за II квартал и I полугодие 2024 г.

Ключевые показатели II квартала

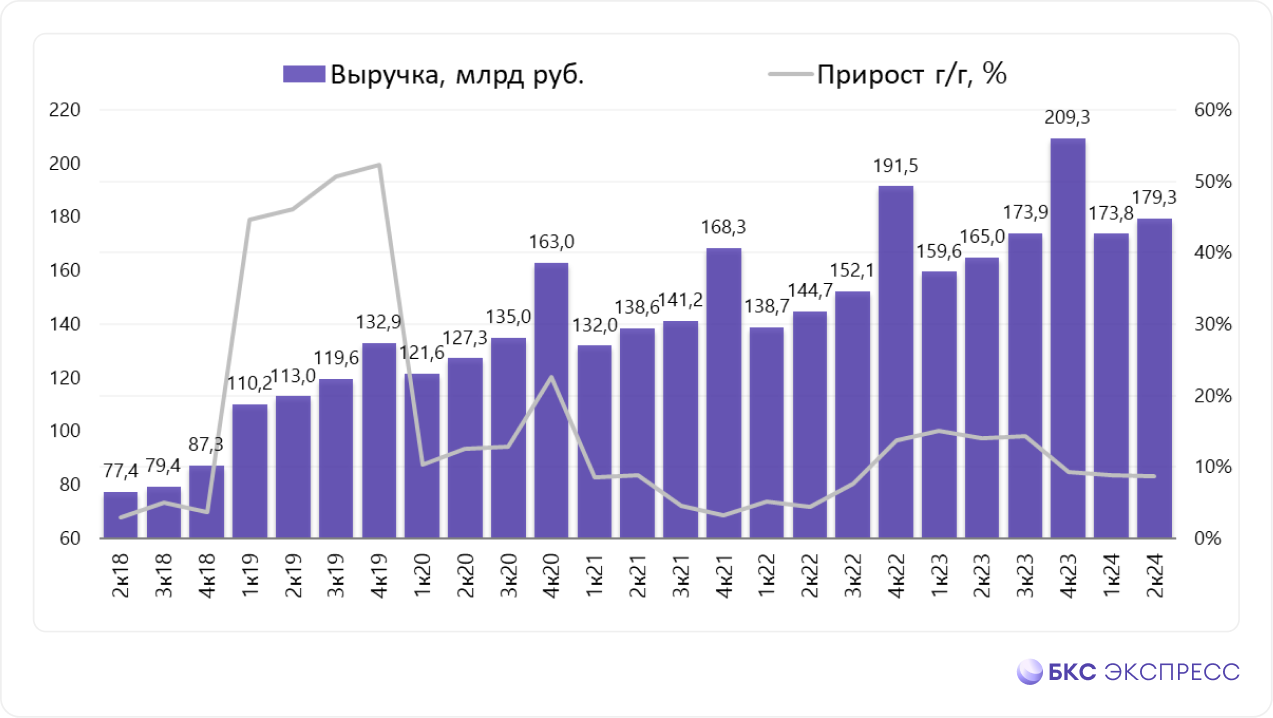

Выручка: 179,3 млрд руб. (+9% год к году (г/г).

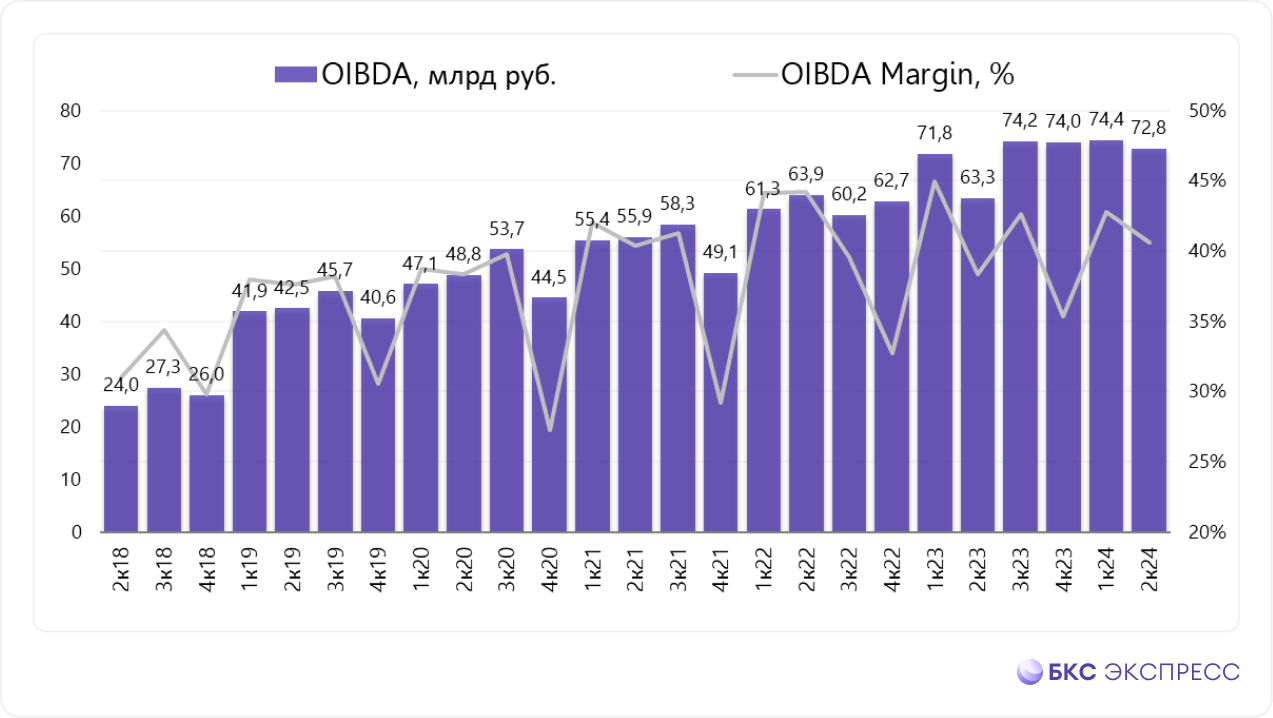

OIBDA: 72,8 млрд руб. (+15% г/г). Рентабельность OIBDA 40,6% (выросла +2,2 п.п. г/г).

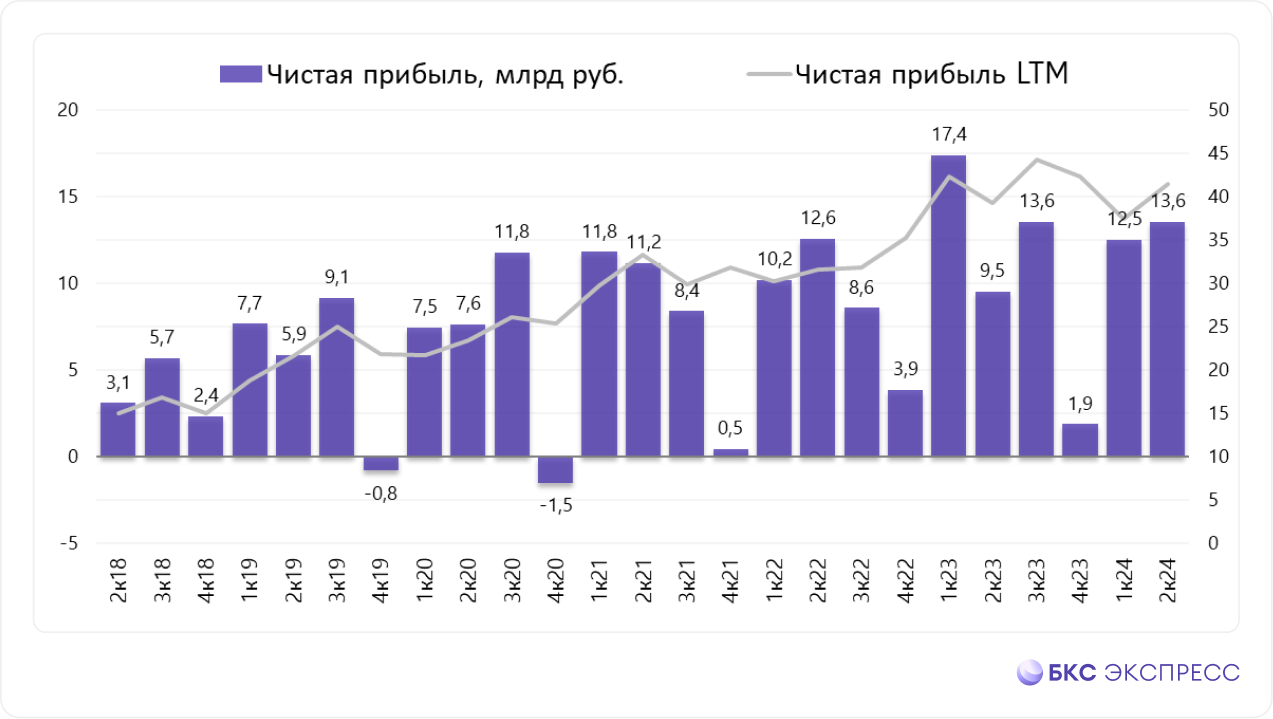

Чистая прибыль: 13,6 млрд руб. (+43% г/г).

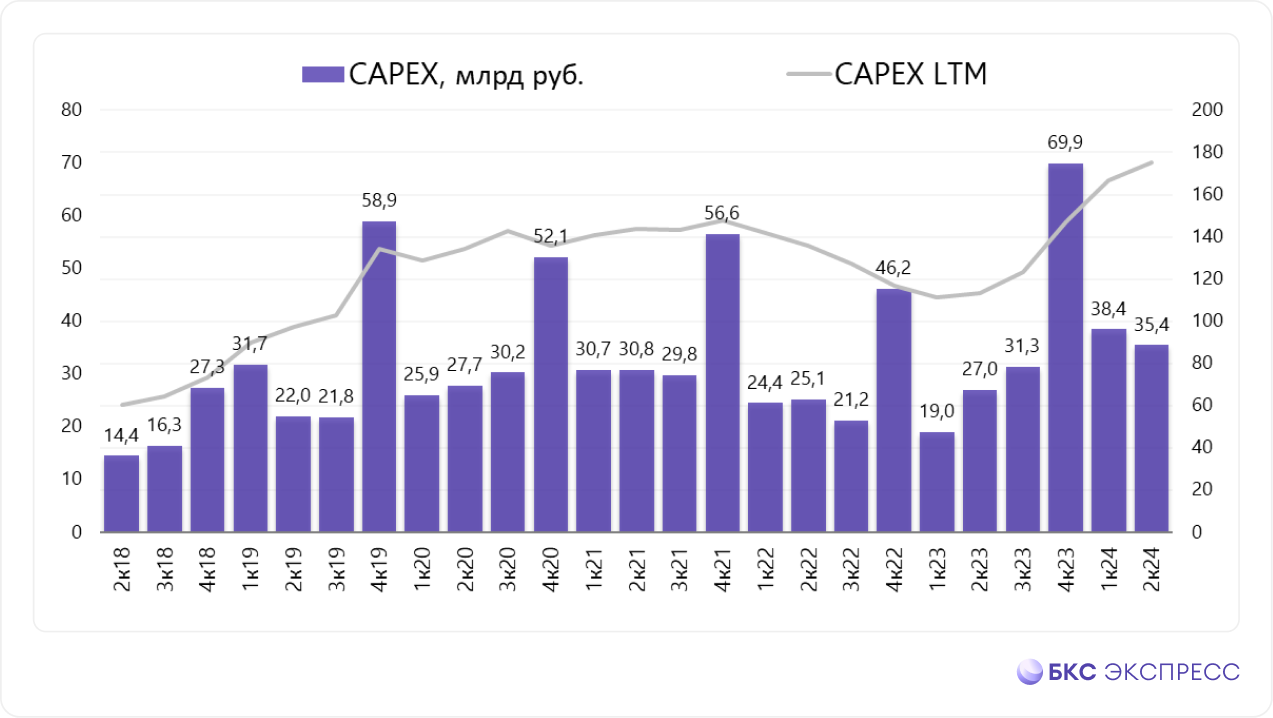

Капитальные вложения: 35,4 млрд руб. (+31% г/г; 19,8% от выручки).

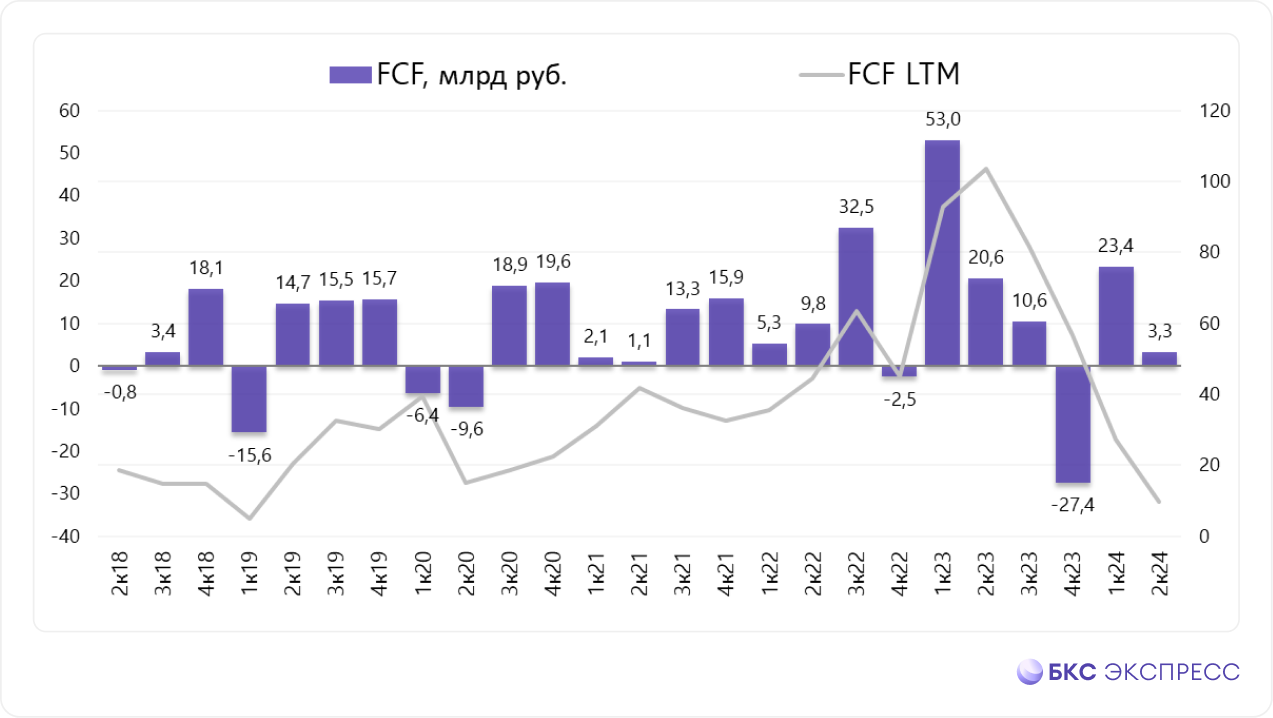

FCF: 3,3 млрд руб. (-84% г/г).

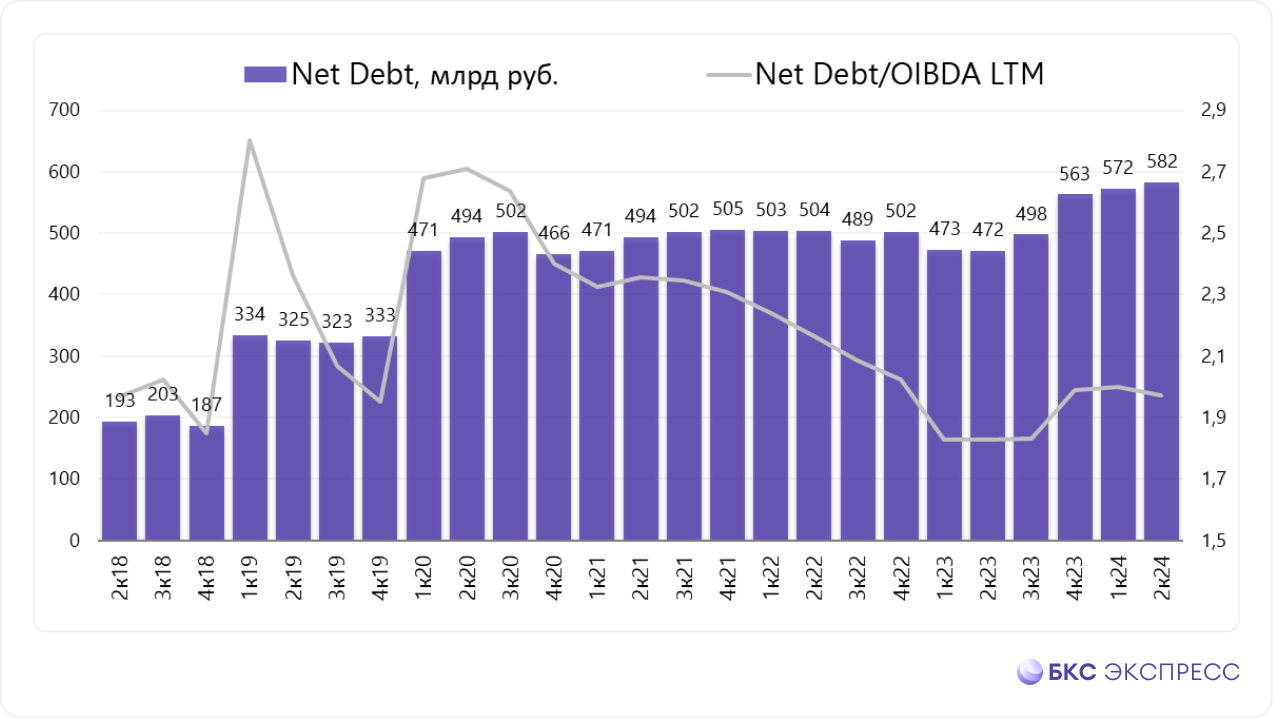

Чистый долг, включая обязательства по аренде: 582,4 млрд руб. (+23% г/г). Чистый долг/OIBDA: 2х (1,8х годом ранее).

Ключевые показатели I полугодия

- Выручка: 353,1 млрд руб. (+9% г/г)

- OIBDA: 147,1 млрд руб. (+9% г/г)

- Чистая прибыль: 26,1 млрд руб. (-3% г/г)

- Капитальные вложения: 73,9 млрд руб. (+61% г/г; 20,9% от выручки).

- FCF: 26,7 млрд руб. (-64% г/г)

Взгляд БКС: Ростелеком опубликовал позитивные результаты — в основном на уровне ожиданий, но чистая прибыль превысила прогноз. Выручка выросла на 9% г/г за счет мобильных, цифровых и облачных услуг, видеосервисов. Рост EBITDA составил +15% г/г или +8% г/г, если скорректировать на фактор базы сравнения, за счет роста выручки, позитивного фактора базы сравнения (списаний во II квартале 2023 г.). Чистая прибыль (+43% г/г) выросла несмотря на увеличение процентных расходов (на фоне роста ставок) — благодаря росту EBITDA, снижению налоговых расходов и инвестиционному доходу. Планы по IPO облачного бизнеса сохраняются, сроки не указаны.

Президент Ростелекома Михаил Осеевский отметил:

Компания продолжает поступательное развитие на традиционных рынках и в новых, активно растущих цифровых сегментах. По итогам отчетного квартала количество абонентов ШПД на оптике увеличилось на 7%, количество активных устройств пользователей видеосервиса Wink выросло в 1,5 раза, а клиентская база виртуальной телефонии — более чем в 4 раза.

Количество стойко-мест в дата-центрах группы компаний во II квартале 2024 г. выросло до 22,2 тыс. Растущим спросом у корпоративных и государственных заказчиков пользуются продукты компании в сфере частных и отраслевых облаков.

Компания планомерно движется к намеченному выходу на IPO дочерней компании «РТК-ЦОД», которая развивает облачные сервисы и бизнес дата-центров. Это даст возможность раскрыть фундаментальную стоимость Ростелекома через справедливую оценку инвесторами его кластеров, которые имеют значительный потенциал роста и могут торговаться по более высоким мультипликаторам.

Заместитель президента председателя правления Ростелекома Анна Трегубенкова, добавила:

- Жесткая монетарная политика и высокая стоимость заемного капитала, которые, по оценке компании, сохранятся на протяжении еще нескольких кварталов, оказывают давление на финансовые расходы компании, которое планируется сдерживать повышением операционной эффективности и отдачи на инвестиции вместе с опережающим ростом бизнеса.

- Комфортный уровень долговой нагрузки на уровне 2,0х по показателю чистый долг/OIBDA и сбалансированная структура портфеля заемных средств позволяют в период повышенных ставок продолжать инвестиции в развитие бизнеса, в том числе через слияния и поглощения.

- Учитывая неопределенность в отношении макроэкономических факторов, менеджмент продолжает воздерживаться от прогнозов по основным финансовым показателям в привычном для инвесторов виде, однако компания ожидает продолжения устойчивого роста бизнеса и основных финансовых показателей в 2024 г.

Ключевые показатели II квартала

Выручка: 179,3 млрд руб. (+9% год к году (г/г).

OIBDA: 72,8 млрд руб. (+15% г/г). Рентабельность OIBDA 40,6% (выросла +2,2 п.п. г/г).

Чистая прибыль: 13,6 млрд руб. (+43% г/г).

Капитальные вложения: 35,4 млрд руб. (+31% г/г; 19,8% от выручки).

FCF: 3,3 млрд руб. (-84% г/г).

Чистый долг, включая обязательства по аренде: 582,4 млрд руб. (+23% г/г). Чистый долг/OIBDA: 2х (1,8х годом ранее).

Ключевые показатели I полугодия

- Выручка: 353,1 млрд руб. (+9% г/г)

- OIBDA: 147,1 млрд руб. (+9% г/г)

- Чистая прибыль: 26,1 млрд руб. (-3% г/г)

- Капитальные вложения: 73,9 млрд руб. (+61% г/г; 20,9% от выручки).

- FCF: 26,7 млрд руб. (-64% г/г)

Взгляд БКС: Ростелеком опубликовал позитивные результаты — в основном на уровне ожиданий, но чистая прибыль превысила прогноз. Выручка выросла на 9% г/г за счет мобильных, цифровых и облачных услуг, видеосервисов. Рост EBITDA составил +15% г/г или +8% г/г, если скорректировать на фактор базы сравнения, за счет роста выручки, позитивного фактора базы сравнения (списаний во II квартале 2023 г.). Чистая прибыль (+43% г/г) выросла несмотря на увеличение процентных расходов (на фоне роста ставок) — благодаря росту EBITDA, снижению налоговых расходов и инвестиционному доходу. Планы по IPO облачного бизнеса сохраняются, сроки не указаны.

Президент Ростелекома Михаил Осеевский отметил:

Компания продолжает поступательное развитие на традиционных рынках и в новых, активно растущих цифровых сегментах. По итогам отчетного квартала количество абонентов ШПД на оптике увеличилось на 7%, количество активных устройств пользователей видеосервиса Wink выросло в 1,5 раза, а клиентская база виртуальной телефонии — более чем в 4 раза.

Количество стойко-мест в дата-центрах группы компаний во II квартале 2024 г. выросло до 22,2 тыс. Растущим спросом у корпоративных и государственных заказчиков пользуются продукты компании в сфере частных и отраслевых облаков.

Компания планомерно движется к намеченному выходу на IPO дочерней компании «РТК-ЦОД», которая развивает облачные сервисы и бизнес дата-центров. Это даст возможность раскрыть фундаментальную стоимость Ростелекома через справедливую оценку инвесторами его кластеров, которые имеют значительный потенциал роста и могут торговаться по более высоким мультипликаторам.

Заместитель президента председателя правления Ростелекома Анна Трегубенкова, добавила:

- Жесткая монетарная политика и высокая стоимость заемного капитала, которые, по оценке компании, сохранятся на протяжении еще нескольких кварталов, оказывают давление на финансовые расходы компании, которое планируется сдерживать повышением операционной эффективности и отдачи на инвестиции вместе с опережающим ростом бизнеса.

- Комфортный уровень долговой нагрузки на уровне 2,0х по показателю чистый долг/OIBDA и сбалансированная структура портфеля заемных средств позволяют в период повышенных ставок продолжать инвестиции в развитие бизнеса, в том числе через слияния и поглощения.

- Учитывая неопределенность в отношении макроэкономических факторов, менеджмент продолжает воздерживаться от прогнозов по основным финансовым показателям в привычном для инвесторов виде, однако компания ожидает продолжения устойчивого роста бизнеса и основных финансовых показателей в 2024 г.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба