29 августа 2024 БКС Экспресс

ЦБ РФ опубликовал проект основных направлений денежно-кредитной политики (ДКП) на 2025 г., а также периоды с 2026 г. по 2027 г. Публикуем основные положения.

Цели и принципы

Цель ДКП — защита и обеспечение устойчивости рубля посредством поддержания ценовой стабильности. Цель по инфляции — вблизи 4% в год.

Регулятор уточнил, что ценовая стабильность является ключевым элементом макроэкономической стабильности наряду со сбалансированной бюджетной политикой. Так компаниям проще планировать деятельность, инвесторы готовы вкладывать финансовые ресурсы, долговое и долевое финансирование становится доступнее, а сбережения граждан остаются более защищенными.

В тексте проекта говорится:

При низкой и стабильной инфляции формируются благоприятные условия для инвестиций и развития экономики. Кроме того, благодаря ценовой стабильности внутри страны повышается привлекательность ее валюты для международных расчетов и контрактов.

Принципы ДКП:

• установление постоянно действующей публичной количественной цели по инфляции

• реализация ДКП в условиях плавающего валютного курса

• применение ключевой ставки и коммуникации как основных инструментов ДКП

• принятие решений по ДКП на основе макроэкономического прогноза

• информационная открытость.

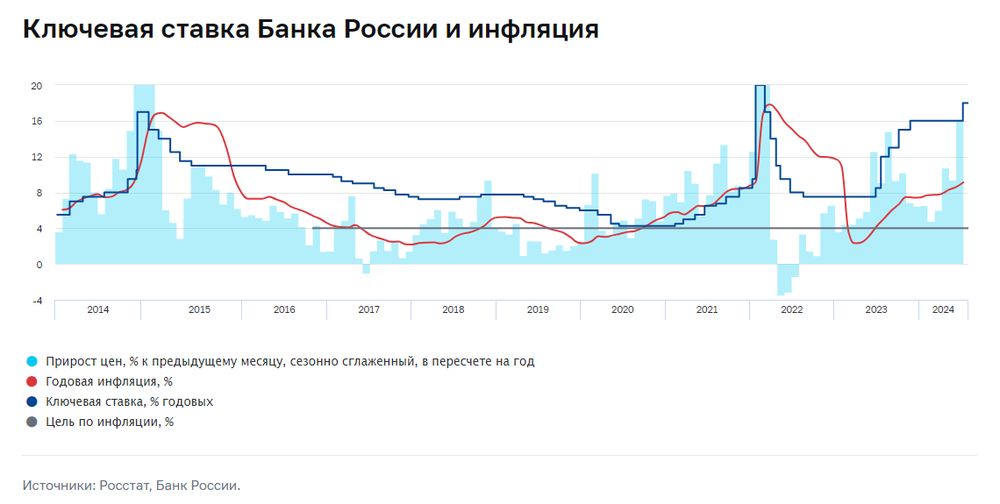

Прогноз по ключевой ставке

В основном на фоне внутреннего спроса экономика значительно отклонилась вверх от сбалансированного роста. Потребительская активность была высокой из-за увеличения доходов населения, потребительских настроений, а также ускорения роста кредита. В то же время инвестиционная активность была на историческом максимуме. Однако возможности расширения предложения для удовлетворения растущего спроса были ограничены. В декабре 2023 г. ЦБ РФ повысил ключевую ставку до 16%.

На фоне ужесточения ДКП в начале 2024 г. темпы роста цен существенно снизились с осенних пиков. Однако во II квартале текущий темп роста цен ускорился до 8,6% с сезонной корректировкой в годовом выражении, а показатель базовой инфляции — до 9,2%. Поэтому ЦБ РФ повысил в июле ставку на 2 п.п., до 18%.

Четыре прогнозных сценария

Базовый

Мировая экономика продолжит развиваться в рамках сформировавшихся трендов и отсутствия новых шоков. Инфляция снизится, но в развитых странах медленнее, чем ожидалось. Регуляторы будут проводить жесткую ДКП продолжительное время.

При этом мировая экономика устойчива к повышению ставок. Введенные в отношении российской экономики ограничения сохраняются на всем прогнозном горизонте, и геополитические условия значимо не меняются.

ВВП РФ с учетом перегрева экономики в 2024 г. вырастет на 3,5–4%. В 2025–2026 гг. темпы роста замедлятся. В 2027 г. российская экономика вернется на траекторию сбалансированного роста в 1,5–2,5%.

В 2025 г. инфляция замедлится до 4–4,5% и в дальнейшем будет находиться вблизи 4%. Для этого потребуется жесткие денежно-кредитные условия продолжительное время.

По прогнозу ЦБ РФ, в 2024 г. средняя ключевая ставка составит 16,9–17,4% годовых, в 2025 г. — 14–16%, в 2026 г. — 10–11%. В 2027 г. вернется в долгосрочный нейтральный диапазон 7,5–8,5%.

Дезинфляционный — выше потенциал

Дезинфляционный сценарий предполагает более существенное расширение инвестиций в основной капитал и более высокие темпы прироста совокупной факторной производительности. Это приводит к увеличению потенциального выпуска, и растущее предложение покрывает высокий внутренний спрос.

Динамика ВВП складывается позитивнее базового сценария из-за более высоких темпов роста конечного потребления и валового накопления. Инфляционное давление снижается быстрее, чем в базовом сценарии.

В 2025 г. средняя ключевая ставка будет находиться в диапазоне 12–14% годовых, в 2026 г. — 9–10%. В 2027 г., как и в базовом сценарии, она вернется в долгосрочный нейтральный диапазон 7,5–8,5%.

Проинфляционный — выше спрос

Рынок труда остается жестким. Необходимость расширения предложения обусловливает повышенный инвестиционный спрос. В результате высокий внутренний спрос и рост издержек предприятий на оплату труда усиливают давление на инфляцию.

Высокие расходы бюджета на программы льготного кредитования. Внутренний спрос расширяется, инфляция ускоряется. Импортные товары дорожают из-за ввода тарифов на импорт для стимулирования импортозамещения. Спрос на отечественные товары и цены на них растут.

Средняя ключевая ставка в 2025 г. будет в диапазоне 16–18% годовых, в 2026 г. — 11,5–12,5%, в 2027 г. — 8,5–9,5%. Однако даже при большей жесткости ДКП из-за масштаба проблем инфляция замедлится до уровня вблизи цели 4–4,5% только в 2026 г. и закрепится на 4% к 2027 г.

Рисковый — глобальный кризис

В рамках этого сценария может произойти новый мировой кризис, сопоставимый с кризисом 2007–2008 гг. Негативный эффект усилит активная деглобализация. Мировой спрос упадет на фоне рецессии в крупнейших экономиках. Цены на нефть существенно снизятся в сравнении с базовым сценарием.

Сокращение выпуска российской экономики будет продолжаться два года. Экономика перейдет к восстановительному росту в 2–3% только в 2027 г. Ее возвращение к сбалансированному росту произойдет за пределами прогнозного периода.

Инфляция в 2025 г. вырастет до 13–15% из-за существенного сокращения предложения. ЦБ РФ будет вынужден существенно ужесточить ДКП. Ключевая ставка в среднем в 2025 г. составит 20–22% годовых. В 2026 г. ДКП продолжит ужесточаться. Инфляция приблизится к цели только в конце прогнозного горизонта.

Инструменты ДКП

Операционная цель ДКП — поддержание однодневных ставок денежного рынка вблизи ключевой ставки. Операционной ориентир — ставка RUONIA. Для достижения этой цели ЦБ использует систему инструментов: аукционы и операции постоянного действия по предоставлению и абсорбированию ликвидности, обязательные резервы.

В 2023 г. ЦБ трансформировал стандартный механизм предоставления ликвидности в основной и дополнительный. Условия привлечения средств банками теперь зависят от цели операций.

В текущем году банковский сектор РФ функционирует в условиях структурного профицита ликвидности. В январе — июле 2024 г. среднее отклонение ставки RUONIA от ключевой составило -24 б.п. Это близко к значению за 2023 г., когда в среднем было -23 б.п.

Регулятор ожидает перехода от профицита к дефициту ликвидности и его постепенного роста на прогнозном горизонте. Нормализация бюджетной политики продолжится. С 2025 г. расходы будут формироваться в соответствии с долгосрочными параметрами бюджетного правила. Влияние бюджетных операций на ликвидность банковского сектора снизится.

Цели и принципы

Цель ДКП — защита и обеспечение устойчивости рубля посредством поддержания ценовой стабильности. Цель по инфляции — вблизи 4% в год.

Регулятор уточнил, что ценовая стабильность является ключевым элементом макроэкономической стабильности наряду со сбалансированной бюджетной политикой. Так компаниям проще планировать деятельность, инвесторы готовы вкладывать финансовые ресурсы, долговое и долевое финансирование становится доступнее, а сбережения граждан остаются более защищенными.

В тексте проекта говорится:

При низкой и стабильной инфляции формируются благоприятные условия для инвестиций и развития экономики. Кроме того, благодаря ценовой стабильности внутри страны повышается привлекательность ее валюты для международных расчетов и контрактов.

Принципы ДКП:

• установление постоянно действующей публичной количественной цели по инфляции

• реализация ДКП в условиях плавающего валютного курса

• применение ключевой ставки и коммуникации как основных инструментов ДКП

• принятие решений по ДКП на основе макроэкономического прогноза

• информационная открытость.

Прогноз по ключевой ставке

В основном на фоне внутреннего спроса экономика значительно отклонилась вверх от сбалансированного роста. Потребительская активность была высокой из-за увеличения доходов населения, потребительских настроений, а также ускорения роста кредита. В то же время инвестиционная активность была на историческом максимуме. Однако возможности расширения предложения для удовлетворения растущего спроса были ограничены. В декабре 2023 г. ЦБ РФ повысил ключевую ставку до 16%.

На фоне ужесточения ДКП в начале 2024 г. темпы роста цен существенно снизились с осенних пиков. Однако во II квартале текущий темп роста цен ускорился до 8,6% с сезонной корректировкой в годовом выражении, а показатель базовой инфляции — до 9,2%. Поэтому ЦБ РФ повысил в июле ставку на 2 п.п., до 18%.

Четыре прогнозных сценария

Базовый

Мировая экономика продолжит развиваться в рамках сформировавшихся трендов и отсутствия новых шоков. Инфляция снизится, но в развитых странах медленнее, чем ожидалось. Регуляторы будут проводить жесткую ДКП продолжительное время.

При этом мировая экономика устойчива к повышению ставок. Введенные в отношении российской экономики ограничения сохраняются на всем прогнозном горизонте, и геополитические условия значимо не меняются.

ВВП РФ с учетом перегрева экономики в 2024 г. вырастет на 3,5–4%. В 2025–2026 гг. темпы роста замедлятся. В 2027 г. российская экономика вернется на траекторию сбалансированного роста в 1,5–2,5%.

В 2025 г. инфляция замедлится до 4–4,5% и в дальнейшем будет находиться вблизи 4%. Для этого потребуется жесткие денежно-кредитные условия продолжительное время.

По прогнозу ЦБ РФ, в 2024 г. средняя ключевая ставка составит 16,9–17,4% годовых, в 2025 г. — 14–16%, в 2026 г. — 10–11%. В 2027 г. вернется в долгосрочный нейтральный диапазон 7,5–8,5%.

Дезинфляционный — выше потенциал

Дезинфляционный сценарий предполагает более существенное расширение инвестиций в основной капитал и более высокие темпы прироста совокупной факторной производительности. Это приводит к увеличению потенциального выпуска, и растущее предложение покрывает высокий внутренний спрос.

Динамика ВВП складывается позитивнее базового сценария из-за более высоких темпов роста конечного потребления и валового накопления. Инфляционное давление снижается быстрее, чем в базовом сценарии.

В 2025 г. средняя ключевая ставка будет находиться в диапазоне 12–14% годовых, в 2026 г. — 9–10%. В 2027 г., как и в базовом сценарии, она вернется в долгосрочный нейтральный диапазон 7,5–8,5%.

Проинфляционный — выше спрос

Рынок труда остается жестким. Необходимость расширения предложения обусловливает повышенный инвестиционный спрос. В результате высокий внутренний спрос и рост издержек предприятий на оплату труда усиливают давление на инфляцию.

Высокие расходы бюджета на программы льготного кредитования. Внутренний спрос расширяется, инфляция ускоряется. Импортные товары дорожают из-за ввода тарифов на импорт для стимулирования импортозамещения. Спрос на отечественные товары и цены на них растут.

Средняя ключевая ставка в 2025 г. будет в диапазоне 16–18% годовых, в 2026 г. — 11,5–12,5%, в 2027 г. — 8,5–9,5%. Однако даже при большей жесткости ДКП из-за масштаба проблем инфляция замедлится до уровня вблизи цели 4–4,5% только в 2026 г. и закрепится на 4% к 2027 г.

Рисковый — глобальный кризис

В рамках этого сценария может произойти новый мировой кризис, сопоставимый с кризисом 2007–2008 гг. Негативный эффект усилит активная деглобализация. Мировой спрос упадет на фоне рецессии в крупнейших экономиках. Цены на нефть существенно снизятся в сравнении с базовым сценарием.

Сокращение выпуска российской экономики будет продолжаться два года. Экономика перейдет к восстановительному росту в 2–3% только в 2027 г. Ее возвращение к сбалансированному росту произойдет за пределами прогнозного периода.

Инфляция в 2025 г. вырастет до 13–15% из-за существенного сокращения предложения. ЦБ РФ будет вынужден существенно ужесточить ДКП. Ключевая ставка в среднем в 2025 г. составит 20–22% годовых. В 2026 г. ДКП продолжит ужесточаться. Инфляция приблизится к цели только в конце прогнозного горизонта.

Инструменты ДКП

Операционная цель ДКП — поддержание однодневных ставок денежного рынка вблизи ключевой ставки. Операционной ориентир — ставка RUONIA. Для достижения этой цели ЦБ использует систему инструментов: аукционы и операции постоянного действия по предоставлению и абсорбированию ликвидности, обязательные резервы.

В 2023 г. ЦБ трансформировал стандартный механизм предоставления ликвидности в основной и дополнительный. Условия привлечения средств банками теперь зависят от цели операций.

В текущем году банковский сектор РФ функционирует в условиях структурного профицита ликвидности. В январе — июле 2024 г. среднее отклонение ставки RUONIA от ключевой составило -24 б.п. Это близко к значению за 2023 г., когда в среднем было -23 б.п.

Регулятор ожидает перехода от профицита к дефициту ликвидности и его постепенного роста на прогнозном горизонте. Нормализация бюджетной политики продолжится. С 2025 г. расходы будут формироваться в соответствии с долгосрочными параметрами бюджетного правила. Влияние бюджетных операций на ликвидность банковского сектора снизится.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба