Трансконтейнер — крупнейший контейнерный оператор в сфере железнодорожных перевозок в России и СНГ. Ожидаем, что новый выпуск П02-01 с ежемесячным переменным купоном с привязкой к ключевой ставке предложит доходность (YTM) в размере 21,6%.

Главное

• Сильные позиции в отрасли. Лидер на рынке контейнерных железнодорожных операторов с долей около 25%. Эффективность не хуже, чем в среднем по рынку.

• Средняя долговая нагрузка и позитивное влияние акционера. Трансконтейнер условно может погасить долг за 3 года. Бизнес и финансы акционера лучше, чем у Трансконтейнера.

• Условная доходность составляет 21,6%, свыше 10% — за полгода. Одна из лучших доходностей среди облигаций крепкого второго эшелона. Доступен неквалифицированным инвесторам.

• Основной риск: выкуп доли Росатома акционером за счет долга. Долговая нагрузка всех компаний ГК «Дело» может сильно вырасти.

В деталях

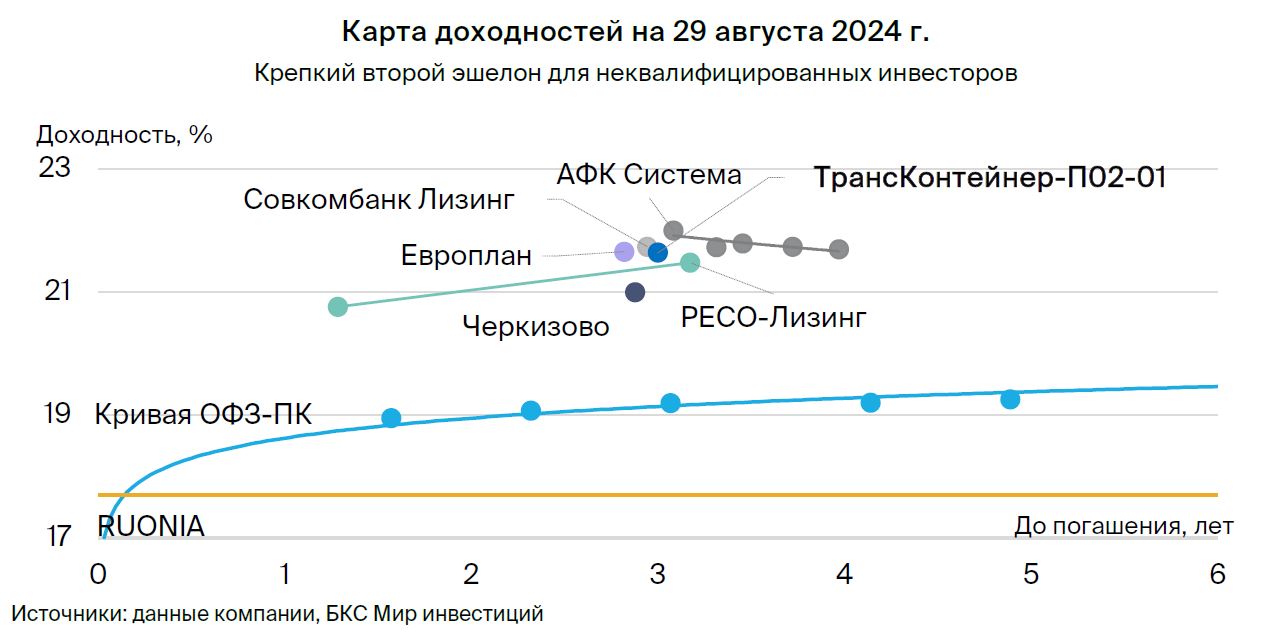

Условная доходность П02-01 составляет 21,6%, потенциальный доход — свыше 10% за полгода, даже для неквалифицированного инвестора. Трансконтейнер размещает новый выпуск П02-01 с ежемесячным купоном, привязанным к ключевой ставке ЦБ РФ плюс маржа 175 б.п., условная доходность — 21,6%. Выпуск доступен неквалифицированным инвесторам.

Бумага предлагает одну из лучших доходностей среди облигаций крепкого второго эшелона, с сильной самостоятельной кредитоспособностью. Близкие по доходности Европлан и РЕСО-Лизинг сопоставимы по рискам: бизнес- и финансовый первого лучше, чем у Трансконтейнера, а акционерный — хуже. У РЕСО-Лизинга большая поддержка акционера и меньшие бизнес- и финансовый риски.

Ожидаем доходность Трансконтейнера близко к уровням Европлана и РЕСО-Лизинга (21,5–21,7%). Если ЦБ поднимет ставку на заседании 13 сентября, то первый купон переоценится через 7 дней, что позволит получить дополнительный доход почти сразу. Потенциальный доход за полгода может превысить 10%.

Ведущий оператор контейнерных перевозок на железнодорожном транспорте. Трансконтейнер предоставляет логистические услуги в сфере железнодорожных контейнерных перевозок (сдает собственные контейнеры и железнодорожные платформы для них в аренду) — сектор со средней стабильностью. В то же время в собственности у компании есть 37 сухих портов.

Оценочно пятая часть рынка железнодорожных операторов на контейнерном рынке приходится на Трансконтейнер, а вместе с другими операторами ГК «Дело» доля рынка увеличивается до 30–35%. Рентабельность чистой выручки компании по EBITDA на конец I квартала 2024 г. составляет 50% — средний по рынку уровень.

Перевозки российским морским транспортом в 2022–2023 гг. выросли на 20% г/г. Уход глобальных контейнерных линий, занимавших 80–90% рынка перевозок, создал условия дефицита контейнеров, а это способствует росту ставок на перевозки российскими компаниями. Операционные риски очень низкие из-за большого парка вагонов (входит в топ-10 операторов) и преобладания перевозок по России.

Средний финансовый риск. Долговая нагрузка компании по показателю Чистый долг/EBITDA по итогам 12 месяцев на 31 марта 2024 г. составила 2,7х — средний уровень. У Трансконтейнера есть доступ к долгосрочным кредитным лимитам в объеме 87,3 млрд руб. Вместе с имеющимися денежными средствами этого достаточно для погашения краткосрочного долга в размере 43,5 млрд руб. (40% долга) и части длинных заемных средств. Валюта выручки и долга полностью совпадают — это рубли, но около 90% кредитов привлечены по плавающей ставке, поэтому совокупный валютно-процентный риск средний.

Влияние акционера позитивное. Трансконтейнер является крупнейшим (25–30%) операционным активом транспортно-логистического холдинга ГК «Дело» (Группа), головная компания ООО «УК «Дело» (Эксперт РА: ruAA-). Акционерами являются основатель Сергей Шишкарев с 51% акций, а также Росатом, который вошел в группу перед выкупом Трансконтейнера у РЖД, с 49%.

На уровне Группы риск сектора низкий: половина — железнодорожный бизнес со средней стабильностью (Трансконтейнер+Рускон, вместе 56% EBITDA группы), еще половина — стабильный портовый бизнес (Делопортс и Global Ports). Долговая нагрузка Группы по показателю Чистый долг/EBITDA средняя: по данным Эксперт РА (отчет от 6 декабря 2023 г.), составляет 2,4х.

Ожидаем сокращения показателя ниже 2,0х к концу I полугодия текущего года — ниже, чем у Трансконтейнера. Бизнес и финансовый риск ГК «Дело» лучше, чем у Трансконтрейнера, что тоже позитивный фактор: поддержка оказывалась, негативной информации нет.

Главное

• Сильные позиции в отрасли. Лидер на рынке контейнерных железнодорожных операторов с долей около 25%. Эффективность не хуже, чем в среднем по рынку.

• Средняя долговая нагрузка и позитивное влияние акционера. Трансконтейнер условно может погасить долг за 3 года. Бизнес и финансы акционера лучше, чем у Трансконтейнера.

• Условная доходность составляет 21,6%, свыше 10% — за полгода. Одна из лучших доходностей среди облигаций крепкого второго эшелона. Доступен неквалифицированным инвесторам.

• Основной риск: выкуп доли Росатома акционером за счет долга. Долговая нагрузка всех компаний ГК «Дело» может сильно вырасти.

В деталях

Условная доходность П02-01 составляет 21,6%, потенциальный доход — свыше 10% за полгода, даже для неквалифицированного инвестора. Трансконтейнер размещает новый выпуск П02-01 с ежемесячным купоном, привязанным к ключевой ставке ЦБ РФ плюс маржа 175 б.п., условная доходность — 21,6%. Выпуск доступен неквалифицированным инвесторам.

Бумага предлагает одну из лучших доходностей среди облигаций крепкого второго эшелона, с сильной самостоятельной кредитоспособностью. Близкие по доходности Европлан и РЕСО-Лизинг сопоставимы по рискам: бизнес- и финансовый первого лучше, чем у Трансконтейнера, а акционерный — хуже. У РЕСО-Лизинга большая поддержка акционера и меньшие бизнес- и финансовый риски.

Ожидаем доходность Трансконтейнера близко к уровням Европлана и РЕСО-Лизинга (21,5–21,7%). Если ЦБ поднимет ставку на заседании 13 сентября, то первый купон переоценится через 7 дней, что позволит получить дополнительный доход почти сразу. Потенциальный доход за полгода может превысить 10%.

Ведущий оператор контейнерных перевозок на железнодорожном транспорте. Трансконтейнер предоставляет логистические услуги в сфере железнодорожных контейнерных перевозок (сдает собственные контейнеры и железнодорожные платформы для них в аренду) — сектор со средней стабильностью. В то же время в собственности у компании есть 37 сухих портов.

Оценочно пятая часть рынка железнодорожных операторов на контейнерном рынке приходится на Трансконтейнер, а вместе с другими операторами ГК «Дело» доля рынка увеличивается до 30–35%. Рентабельность чистой выручки компании по EBITDA на конец I квартала 2024 г. составляет 50% — средний по рынку уровень.

Перевозки российским морским транспортом в 2022–2023 гг. выросли на 20% г/г. Уход глобальных контейнерных линий, занимавших 80–90% рынка перевозок, создал условия дефицита контейнеров, а это способствует росту ставок на перевозки российскими компаниями. Операционные риски очень низкие из-за большого парка вагонов (входит в топ-10 операторов) и преобладания перевозок по России.

Средний финансовый риск. Долговая нагрузка компании по показателю Чистый долг/EBITDA по итогам 12 месяцев на 31 марта 2024 г. составила 2,7х — средний уровень. У Трансконтейнера есть доступ к долгосрочным кредитным лимитам в объеме 87,3 млрд руб. Вместе с имеющимися денежными средствами этого достаточно для погашения краткосрочного долга в размере 43,5 млрд руб. (40% долга) и части длинных заемных средств. Валюта выручки и долга полностью совпадают — это рубли, но около 90% кредитов привлечены по плавающей ставке, поэтому совокупный валютно-процентный риск средний.

Влияние акционера позитивное. Трансконтейнер является крупнейшим (25–30%) операционным активом транспортно-логистического холдинга ГК «Дело» (Группа), головная компания ООО «УК «Дело» (Эксперт РА: ruAA-). Акционерами являются основатель Сергей Шишкарев с 51% акций, а также Росатом, который вошел в группу перед выкупом Трансконтейнера у РЖД, с 49%.

На уровне Группы риск сектора низкий: половина — железнодорожный бизнес со средней стабильностью (Трансконтейнер+Рускон, вместе 56% EBITDA группы), еще половина — стабильный портовый бизнес (Делопортс и Global Ports). Долговая нагрузка Группы по показателю Чистый долг/EBITDA средняя: по данным Эксперт РА (отчет от 6 декабря 2023 г.), составляет 2,4х.

Ожидаем сокращения показателя ниже 2,0х к концу I полугодия текущего года — ниже, чем у Трансконтейнера. Бизнес и финансовый риск ГК «Дело» лучше, чем у Трансконтрейнера, что тоже позитивный фактор: поддержка оказывалась, негативной информации нет.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба