2 сентября 2024 БКС Экспресс

Сохраняем позитивный взгляд на рынок валютных облигаций.

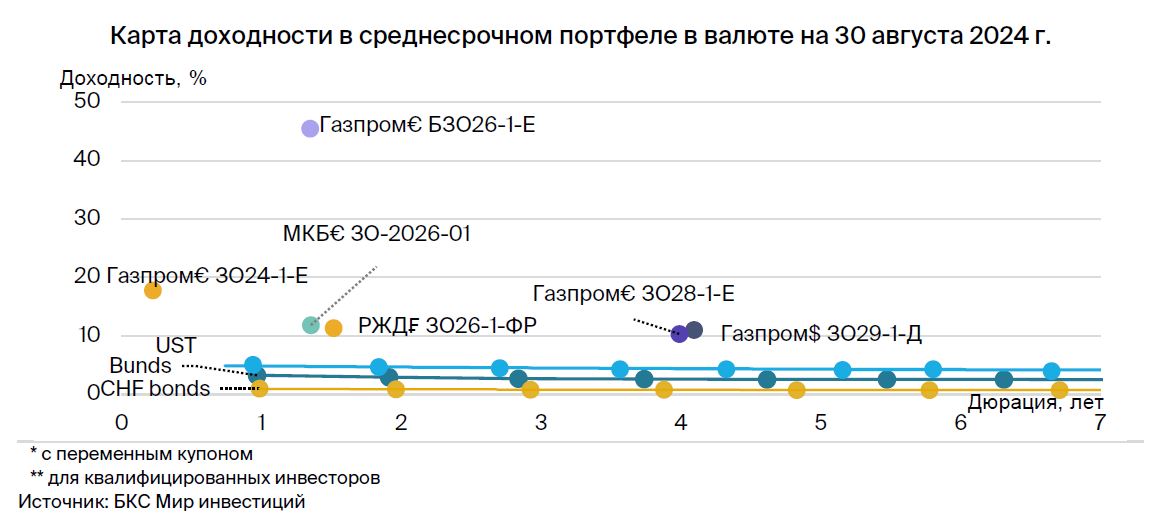

Волатильность курса, биржевые торги юанем и замещение от Минфина. Валютные бумаги находятся под давлением волатильности рубля, так как ценообразование стаканов на Мосбирже имеет дефект, связанный с курсом. Цена сделки рассчитывается не по онлайн-курсу, а по курсу ЦБ, который был установлен на основе вчерашних данных. Поэтому спред между котировками покупки и продажи увеличивается, что делает облигацию менее ликвидной с большей доходностью.

Кроме того, курс рубля к юаню в России расходится с общемировым на 10% из-за дисбаланса объемов на биржевых и внебиржевых торгах. Ожидаемое замещение суверенных облигаций РФ от Минфина на порядка $4–8 млрд также давит на рынок замещающих бумаг, объемом которых около $25 млрд.

Глава ФРС США, Джером Пауэлл, дал рынку сигнал, что сценарий «мягкой посадки» экономики США может быть реализован уже на ближайшем заседании 18 сентября, так как рынок труда демонстрирует охлаждение. Ожидаем, что снижение доходностей американского рынка с временным лагом переложится на российские замещающие облигации.

Эмитенты и выпуски

Газпром — поручитель/оферент по облигациям — добывает газ и нефть, владеет газотранспортной системой в России и обладает монополией на экспорт по трубе. В 2022 г. выручка от газа, нефти и прочего составила 66%, 29% и 5%, EBITDA — 62%, 33% и 5% соответственно. Себестоимость добычи газа и нефти одна из самых низких в мире.

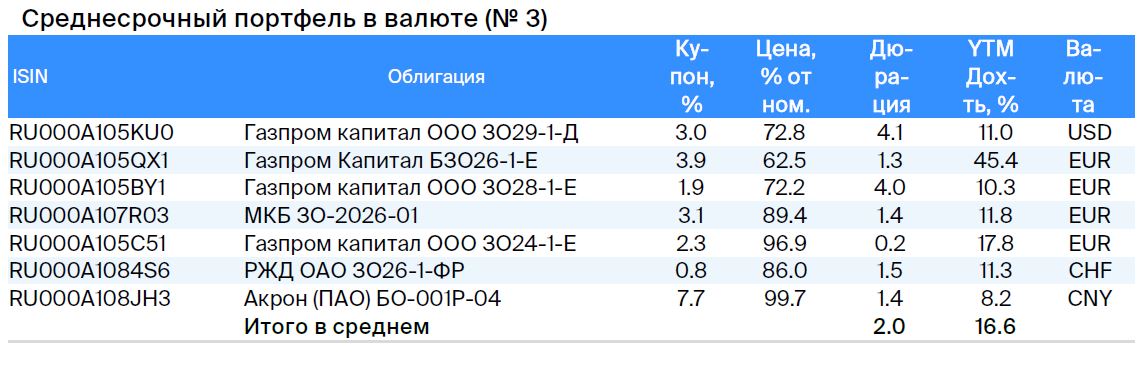

ЗО29-1-Д предлагает доходность к выпуску ЛУКОЙЛ-27 при сопоставимых рисках в размере 1,8%.

БЗО26-1-Е обеспечивает доходность к долларовому выпуску БЗО26-1-Д в размере 11,5%. С учетом паритета процентных ставок для USD и EUR доходность выпуска в евро должна быть ниже на 1,5–2,0%.

ЗО28-1-Е предлагает доходность к выпуску ЛУКОЙЛ-27 при сопоставимых рисках в размере 1,1%. С учетом паритета процентных ставок для USD и EUR видим потенциал снижения доходности на 2,1%, потенциальный доход — 12% за полгода.

ЗО24-1-Е предлагает доходность к выпуску ЛУКОЙЛ-26 при сопоставимых рисках плюс 10,2%, а должен быть близок к минус 2%, исходя из разности доходности трежерей США и гособлигаций Германии. YTM до погашения в ноябре 2024 г. равна 17,8% — привлекательно.

Московский кредитный банк (МКБ)

Серия ЗО-2026-01

Московский кредитный банк (МКБ) входит в топ-6 крупнейших банков России по размеру активов и является системно значимым банком России. Банк обладает хорошим качеством активов с преобладанием корпоративного кредитования (91% ссуд).

Прибыльность банка средняя по сектору с высокой растущей эффективностью (расходы/доходы — 32%). Достаточность капитала высокая, риски ликвидности снижены.

Выпуск МКБ ЗО-2026-01 в евро предлагает доходность к ЛУКОЙЛ-26 в размере 4%, потенциальный доход свыше 10% за полгода — привлекательно.

РЖД

Серия ЗО26-1-ФР

РЖД — естественная монополия в стабильной сфере железнодорожной инфраструктуры и локомотивов, со 100%-ным акционером напрямую в лице государства. Компания владеет подвижными составами и локомотивами, занимая порядка 99% рынка услуг локомотивной тяги. Ежегодная докапитализация компании позволяет перекредитоваться в государственных банках в случае необходимости.

Выпуск ЗО26-1-ФР предлагает доходность к ЛУКОЙЛ-26 в размере 3,7% ожидаем доход свыше 9% во франках за полгода — привлекательно.

Акрон

Серия БО-001Р-04

Крупный мировой производитель удобрений в сельскохозяйственном секторе, исключенном из санкций. Мировая доля в производстве/добыче составляет 1,5–2% — маленькая, но прибыльность (маржинальность) выше средней по рынку из-за обесценения рубля, близкого расположения производства к морю и вертикальной интеграции в порты.

Операционные риски средние, поскольку у компании есть три основных производства. Очень низкая долговая нагрузка. Бизнес и долговая нагрузка Акрона лучше, чем у размещавших облигации в юанях Южуралзолота, сравнимы с Металлоинвестом, поэтому считаем, что справедливая доходность Акрона должна быть на уровне 6,0–6,3%.

Потенциальный доход выпуска БО-001Р-04 составляет 6% за полгода.

Волатильность курса, биржевые торги юанем и замещение от Минфина. Валютные бумаги находятся под давлением волатильности рубля, так как ценообразование стаканов на Мосбирже имеет дефект, связанный с курсом. Цена сделки рассчитывается не по онлайн-курсу, а по курсу ЦБ, который был установлен на основе вчерашних данных. Поэтому спред между котировками покупки и продажи увеличивается, что делает облигацию менее ликвидной с большей доходностью.

Кроме того, курс рубля к юаню в России расходится с общемировым на 10% из-за дисбаланса объемов на биржевых и внебиржевых торгах. Ожидаемое замещение суверенных облигаций РФ от Минфина на порядка $4–8 млрд также давит на рынок замещающих бумаг, объемом которых около $25 млрд.

Глава ФРС США, Джером Пауэлл, дал рынку сигнал, что сценарий «мягкой посадки» экономики США может быть реализован уже на ближайшем заседании 18 сентября, так как рынок труда демонстрирует охлаждение. Ожидаем, что снижение доходностей американского рынка с временным лагом переложится на российские замещающие облигации.

Эмитенты и выпуски

Газпром — поручитель/оферент по облигациям — добывает газ и нефть, владеет газотранспортной системой в России и обладает монополией на экспорт по трубе. В 2022 г. выручка от газа, нефти и прочего составила 66%, 29% и 5%, EBITDA — 62%, 33% и 5% соответственно. Себестоимость добычи газа и нефти одна из самых низких в мире.

ЗО29-1-Д предлагает доходность к выпуску ЛУКОЙЛ-27 при сопоставимых рисках в размере 1,8%.

БЗО26-1-Е обеспечивает доходность к долларовому выпуску БЗО26-1-Д в размере 11,5%. С учетом паритета процентных ставок для USD и EUR доходность выпуска в евро должна быть ниже на 1,5–2,0%.

ЗО28-1-Е предлагает доходность к выпуску ЛУКОЙЛ-27 при сопоставимых рисках в размере 1,1%. С учетом паритета процентных ставок для USD и EUR видим потенциал снижения доходности на 2,1%, потенциальный доход — 12% за полгода.

ЗО24-1-Е предлагает доходность к выпуску ЛУКОЙЛ-26 при сопоставимых рисках плюс 10,2%, а должен быть близок к минус 2%, исходя из разности доходности трежерей США и гособлигаций Германии. YTM до погашения в ноябре 2024 г. равна 17,8% — привлекательно.

Московский кредитный банк (МКБ)

Серия ЗО-2026-01

Московский кредитный банк (МКБ) входит в топ-6 крупнейших банков России по размеру активов и является системно значимым банком России. Банк обладает хорошим качеством активов с преобладанием корпоративного кредитования (91% ссуд).

Прибыльность банка средняя по сектору с высокой растущей эффективностью (расходы/доходы — 32%). Достаточность капитала высокая, риски ликвидности снижены.

Выпуск МКБ ЗО-2026-01 в евро предлагает доходность к ЛУКОЙЛ-26 в размере 4%, потенциальный доход свыше 10% за полгода — привлекательно.

РЖД

Серия ЗО26-1-ФР

РЖД — естественная монополия в стабильной сфере железнодорожной инфраструктуры и локомотивов, со 100%-ным акционером напрямую в лице государства. Компания владеет подвижными составами и локомотивами, занимая порядка 99% рынка услуг локомотивной тяги. Ежегодная докапитализация компании позволяет перекредитоваться в государственных банках в случае необходимости.

Выпуск ЗО26-1-ФР предлагает доходность к ЛУКОЙЛ-26 в размере 3,7% ожидаем доход свыше 9% во франках за полгода — привлекательно.

Акрон

Серия БО-001Р-04

Крупный мировой производитель удобрений в сельскохозяйственном секторе, исключенном из санкций. Мировая доля в производстве/добыче составляет 1,5–2% — маленькая, но прибыльность (маржинальность) выше средней по рынку из-за обесценения рубля, близкого расположения производства к морю и вертикальной интеграции в порты.

Операционные риски средние, поскольку у компании есть три основных производства. Очень низкая долговая нагрузка. Бизнес и долговая нагрузка Акрона лучше, чем у размещавших облигации в юанях Южуралзолота, сравнимы с Металлоинвестом, поэтому считаем, что справедливая доходность Акрона должна быть на уровне 6,0–6,3%.

Потенциальный доход выпуска БО-001Р-04 составляет 6% за полгода.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба