С начала года акции WH Group выросли на 17,5%, значительно опережая гонконгский рынок, который повысился всего на 3%. Этому способствовали неплохие результаты группы за 1П 2024, а также стабильные дивидендные выплаты с доходностью почти 6% годовых. Локально бумаги перекуплены, в них напрашивается коррекция, которая может служить интересной точкой входа для долгосрочных инвесторов, рассчитывающих на пассивный доход.

Мы повышаем целевую цену акций WH Group с HKD 5,3 до 6,93, потенциал роста составляет 15,7%, рейтинг «Покупать». Целевая цена получена при помощи усредненной оценки по собственным историческим мультипликаторам и форвардным мультипликаторам по аналогам (P/E NTM и EV/EBITDA NTM).

WH Group — вертикально интегрированный производитель продуктов из свинины с активами в Китае, США и Европе.

WH Group является «дивидендным королем» и распределяет прибыль дважды в год. По итогам 2024 г. компания может выплатить HKD 0,34 на акцию с доходностью 5,7%.

В 1П 2024 общая выручка WH Group снизилась на 6,3% г/г, до $ 12,3 млрд, из-за уменьшения объемов продаж в натуральном выражении. Чистая прибыль выросла на 81,2% г/г, до $ 0,69 млрд, благодаря реструктуризации неэффективных заводов в США и Европе, сокращению затрат на корма, а также повышению цен на свинину.

Вертикальная интеграция и географическая диверсификация позволяют WH Group минимизировать страновые риски и демонстрировать более сильные результаты относительно конкурентов, распределяя активы и рынки сбыта в разных регионах.

Свинина составляет 36% мирового потребления мяса. Спрос на товары из свинины ежегодно немного растет благодаря увеличению численности населения и повышению доступности мясных продуктов. WH Group оперирует на крупнейших рынках потребления этого мяса: в Китае, США и Европе.

Рост цен на свинину. В 1П 2024 средняя цена на свинину в Китае выросла на 3,1%, в США — на 7%, что способствовало повышению рентабельности.

Повышение операционной эффективности. Реструктуризация бизнесов в США, сокращение поголовья и закрытие неэффективных ферм позволили компании улучшить прибыльность в этом году.

Африканская чума свиней и прочие заболевания скота представляют значительный риск для компании, приводя к сокращению поголовья, увеличению производственных затрат и расходов на устранение последствий вспышек.

Замедление потребительского спроса на ключевых рынках привело к сокращению объема продаж в натуральном выражении. Покупатели стали меньше потреблять на фоне выросших цен и повышенной экономической неопределенности.

Стоимость кормов составляет значительную часть производственных затрат сегмента по производству свинины и, как следствие, мясопереработке. Рост цен на зерновые может увеличить операционные расходы и сократить маржу.

Колебания валютных курсов. Укрепление доллара США по отношению к местным валютам создает валютные риски для компании, работающей с юанями и евро и отчитывающейся в долларах.

Описание эмитента

WH Group — ведущая мировая компания по производству свинины и продуктов из этого мяса. Компания работает в нескольких сегментах: мясопереработка, свиноводство и прочая выручка.

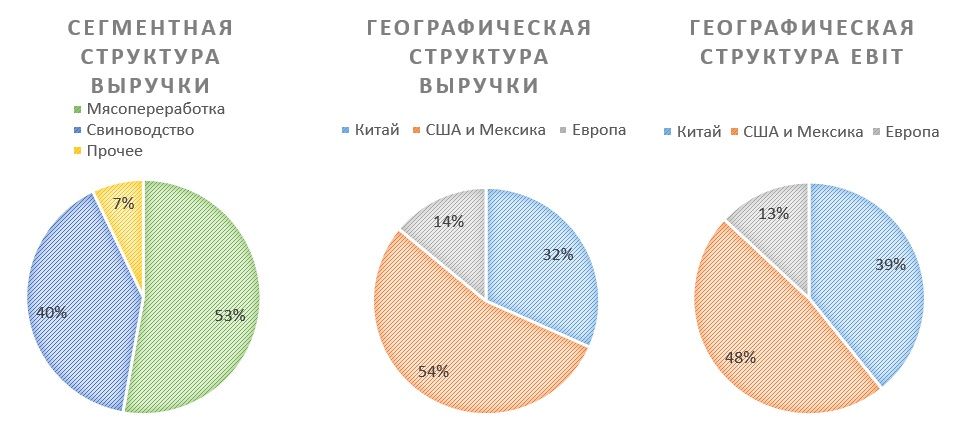

Сегмент мясопереработки является основным бизнесом, отвечающим за производство, оптовую и розничную продажу переработанных мясных продуктов. Он генерирует большую часть выручки (53% в 1П 2024) и операционной прибыли (более 90%) компании. Сегмент свиноводства фокусируется на выращивании свиней, убое и продаже свежей и замороженной свинины (40% выручки, менее 10% EBIT). Прочая выручка (7% выручки, на операционном уровне сегмент убыточен) включает в себя смежные виды деятельности, такие как птицеводство, логистика и упаковочные материалы.

Эти сегменты взаимосвязаны, поскольку свиноводство обеспечивает мясопереработку, а логистика обеспечивает эффективную дистрибуцию. Такая интеграция помогает WH Group оптимизировать свою деятельность.

Бизнес WH Group представлен тремя географическими сегментами: Китай (32% выручки и 39% EBIT за 1П 2024), США и Мексика (54% выручки и 48% EBIT), Европа (14% выручки и 13% EBIT).

Крупнейшими акционерами компании являются Rise Grand Group — 27,0%, Mondrian Investment Partners — 5,0%, Chang Yun Holding — 4,9%.

Стратегия и факторы привлекательности

Вертикальная интеграция и географическая диверсификация позволяют компании минимизировать страновые риски и демонстрировать более сильные результаты относительно конкурентов в случае удорожания издержек. Основные активы WH Group распределены по ключевым географическим сегментам — Китай, США и Мексика, Европа.

Активы WH Group в Китае включают свиноводческие хозяйства, бойни и мясоперерабатывающие заводы, что позволяет компании управлять всей цепочкой поставок внутри страны. Компания управляет несколькими логистическими парками в 14 провинциях, поддерживая дистрибуцию упакованного мяса и свинины в стране. Кроме того, у нее есть птицеводческие предприятия.

В США WH Group владеет компанией Smithfield Foods, крупнейшим производителем свинины в стране. Основные активы включают крупномасштабные свиноводческие хозяйства, заводы по производству корма, перерабатывающие заводы и предприятия по производству упакованного мяса. Недавно компания приобрела предприятие по производству сырокопченых колбас в Теннесси, чтобы расширить предложение сегмента мясопереработки.

Европейские активы WH Group включают заводы по переработке свинины и предприятия по производству упакованного мяса. Приобретение Argal Alimentación в Испании в марте 2024 года усилило ее присутствие в регионе, добавив возможности по производству колбасных изделий и других видов упакованной мясной продукции.

Стабильность потребления свинины. Свинина составляет значительную часть (36%) мирового потребления мяса. По оценкам, приводимым World Population Review, в 2022 году объем потребления свинины составлял 112,6 килотонны, а к 2031 году ожидается рост до 129 килотонн (CAGR 1,5%). Постоянство спроса поддерживается увеличением населения и экономическим ростом. Китай, Европа и США являются крупнейшими в мире потребителями свинины.

WH Group выигрывает от роста цен на свинину на ключевых рынках. В 1П 2024 средняя цена на свинину в Китае выросла на 3,1% г/г, в США — на 7 %, однако цены в Европе сократились на 6,1%. Рост цен на свинину также способствовал повышению рентабельности, особенно в условиях сокращения мирового предложения свинины.

WH Group повысила операционную эффективность за счет реструктуризации бизнесов в США, сокращения поголовья и закрытия неэффективных ферм. WH Group ликвидировала/сократила низкорентабельные операции в Миссури, Юте, Калифорнии и Аризоне, а также продала ряд заводов в этих регионах. Компания дополнительно выиграла от снижения затрат на корма из-за падения цен на зерно, что еще больше повысило рентабельность.

Выплаты акционерам

WH Group считается «дивидендным королем» и на полугодовой основе распределяет прибыль. По итогам 2024 года компания может выплатить HKD 0,34 на акцию с доходностью 5,7%.

Финансовые результаты

В 1П 2024 общая выручка WH Group уменьшилась на 6,3% г/г, до $ 12,3 млрд. Это снижение в первую очередь обусловлено сокращением объемов продаж: упакованного мяса на 6% и свинины на 10%.

Выручка от мясопереработки понизилась на 2,4% г/г, до $ 6,49 млрд, в основном из-за уменьшения продаж в Китае (-13,4% г/г), поскольку потребители сократили расходы. Выручка в США практически не изменилась, а в Европе подросла на 14,1%, в основном благодаря повышению цен.

Выручка от продажи свинины опустилась на 11,7%, до $ 4,93 млрд, из-за снижения объемов продаж свинины как в Китае, так и в США. В Китае продажи свинины упали на 31,9%, что привело к уменьшению выручки на 16,4%. Выручка в США и Мексике, а также в Европе снизилась на 10,7% и 0,5% соответственно из-за закрытия малорентабельных или убыточных заводов и ферм в этих регионах.

Прочая выручка осталась практически неизменной, опустившись на 0,8%, до $ 0,88 млрд.

Несмотря на снижение выручки, EBITDA WH Group выросла на 37,8%, до $ 1,47 млрд, благодаря повышению операционной эффективности, особенно в сегменте производства свинины в США. Операционная прибыль компании значительно увеличилась — на 78,4%, до $ 1,14 млрд, из-за резкого сокращения убытков от операций по разведению свиней в США.

Чистая прибыль выросла на 81,2%, до $ 0,69 млрд, скорректированная чистая прибыль увеличилась почти на 87%. Прирост в основном был обеспечен снижением затрат на производство свинины в США благодаря реструктуризации. Также на прибыль положительный эффект оказали возросшие цены на свинину.

Ниже приводим динамику основных финансовых показателей последнего отчетного периода, млн $:

Далее приводим исторические и прогнозные финансовые показатели компании, млрд $:

Риски

Эпидемии, подобные африканской чуме свиней (АЧС), выступают серьезным риском для WH Group. АЧС может привести к массовой выбраковке свиней, нарушению цепочек поставок и увеличению производственных затрат. Предыдущие вспышки в Китае вызвали серьезный дефицит и подстегнули рост цен, что негативно отразилось на свиноводческой отрасли.

Слабый спрос. Замедление потребительского спроса, особенно на ключевых рынках, таких как Китай, Европа и США, негативно сказывается на объеме продаваемой продукции. Сокращение выручки в 1П 2024 связано именно с тем, что потребители стали покупать меньше мясной продукции по выросшим ценам.

Рост цен на корма. Производство свиней WH Group чувствительно к стоимости кормов, которая составляет значительную часть производственных расходов. Рост цен на зерновые, такие как кукуруза и соевые бобы или глобальные перебои с поставками, могут привести к увеличению операционных расходов и сокращению маржи. В прошлом году этот риск реализовался в США, что привело к значительному убытку в регионе.

Колебания валютных курсов. Функциональной валютой WH Group является американский доллар. Поэтому холдинг, работающий в нескольких регионах, сталкивается с валютными рисками, особенно когда доллар укрепляется по отношению к местным валютам, таким как китайский юань.

Оценка

Для оценки целевой стоимости акций WH Group мы использовали сравнительный подход, включающий оценку по мультипликаторам (P/E NTM и EV/EBITDA NTM) относительно аналогов и по собственным историческим мультипликаторам за прошедшие 36 мес.

Прогнозная цена акций WH Group на 12 месяцев составляет HKD 6,93, что подразумевает апсайд 15,7% от текущей цены. Мы присваиваем акциям WH Group рейтинг «Покупать».

Средняя целевая цена акций WH Group по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, HKD 6,84 (апсайд — 14,3% от текущих уровней), рейтинг — 3,3 (где 5 — Strong Buy, а 1 — Strong Sell).

Аналитики HSBC рекомендуют «Держать» акции компании с целевой ценой HKD 5,80 (даунсайд — 3,2%), оценка целевой стоимости акций WH Group аналитиками CCB International Securities составляет HKD 6,50 (апсайд — 8,5%).

Технический анализ

На недельном графике акции WH Group движутся в рамках восходящего тренда с ближайшей целью HKD 6,0, если котировки закрепятся выше этой отметки, откроется возможность повышения до HKD 6,4 и 7. При этом локально акции входят в зону перекупленности, поэтому в ближайшее время не исключаем коррекции, поддержкой выступает уровень HKD 5,5.

Мы повышаем целевую цену акций WH Group с HKD 5,3 до 6,93, потенциал роста составляет 15,7%, рейтинг «Покупать». Целевая цена получена при помощи усредненной оценки по собственным историческим мультипликаторам и форвардным мультипликаторам по аналогам (P/E NTM и EV/EBITDA NTM).

WH Group — вертикально интегрированный производитель продуктов из свинины с активами в Китае, США и Европе.

WH Group является «дивидендным королем» и распределяет прибыль дважды в год. По итогам 2024 г. компания может выплатить HKD 0,34 на акцию с доходностью 5,7%.

В 1П 2024 общая выручка WH Group снизилась на 6,3% г/г, до $ 12,3 млрд, из-за уменьшения объемов продаж в натуральном выражении. Чистая прибыль выросла на 81,2% г/г, до $ 0,69 млрд, благодаря реструктуризации неэффективных заводов в США и Европе, сокращению затрат на корма, а также повышению цен на свинину.

Вертикальная интеграция и географическая диверсификация позволяют WH Group минимизировать страновые риски и демонстрировать более сильные результаты относительно конкурентов, распределяя активы и рынки сбыта в разных регионах.

Свинина составляет 36% мирового потребления мяса. Спрос на товары из свинины ежегодно немного растет благодаря увеличению численности населения и повышению доступности мясных продуктов. WH Group оперирует на крупнейших рынках потребления этого мяса: в Китае, США и Европе.

Рост цен на свинину. В 1П 2024 средняя цена на свинину в Китае выросла на 3,1%, в США — на 7%, что способствовало повышению рентабельности.

Повышение операционной эффективности. Реструктуризация бизнесов в США, сокращение поголовья и закрытие неэффективных ферм позволили компании улучшить прибыльность в этом году.

Африканская чума свиней и прочие заболевания скота представляют значительный риск для компании, приводя к сокращению поголовья, увеличению производственных затрат и расходов на устранение последствий вспышек.

Замедление потребительского спроса на ключевых рынках привело к сокращению объема продаж в натуральном выражении. Покупатели стали меньше потреблять на фоне выросших цен и повышенной экономической неопределенности.

Стоимость кормов составляет значительную часть производственных затрат сегмента по производству свинины и, как следствие, мясопереработке. Рост цен на зерновые может увеличить операционные расходы и сократить маржу.

Колебания валютных курсов. Укрепление доллара США по отношению к местным валютам создает валютные риски для компании, работающей с юанями и евро и отчитывающейся в долларах.

Описание эмитента

WH Group — ведущая мировая компания по производству свинины и продуктов из этого мяса. Компания работает в нескольких сегментах: мясопереработка, свиноводство и прочая выручка.

Сегмент мясопереработки является основным бизнесом, отвечающим за производство, оптовую и розничную продажу переработанных мясных продуктов. Он генерирует большую часть выручки (53% в 1П 2024) и операционной прибыли (более 90%) компании. Сегмент свиноводства фокусируется на выращивании свиней, убое и продаже свежей и замороженной свинины (40% выручки, менее 10% EBIT). Прочая выручка (7% выручки, на операционном уровне сегмент убыточен) включает в себя смежные виды деятельности, такие как птицеводство, логистика и упаковочные материалы.

Эти сегменты взаимосвязаны, поскольку свиноводство обеспечивает мясопереработку, а логистика обеспечивает эффективную дистрибуцию. Такая интеграция помогает WH Group оптимизировать свою деятельность.

Бизнес WH Group представлен тремя географическими сегментами: Китай (32% выручки и 39% EBIT за 1П 2024), США и Мексика (54% выручки и 48% EBIT), Европа (14% выручки и 13% EBIT).

Крупнейшими акционерами компании являются Rise Grand Group — 27,0%, Mondrian Investment Partners — 5,0%, Chang Yun Holding — 4,9%.

Стратегия и факторы привлекательности

Вертикальная интеграция и географическая диверсификация позволяют компании минимизировать страновые риски и демонстрировать более сильные результаты относительно конкурентов в случае удорожания издержек. Основные активы WH Group распределены по ключевым географическим сегментам — Китай, США и Мексика, Европа.

Активы WH Group в Китае включают свиноводческие хозяйства, бойни и мясоперерабатывающие заводы, что позволяет компании управлять всей цепочкой поставок внутри страны. Компания управляет несколькими логистическими парками в 14 провинциях, поддерживая дистрибуцию упакованного мяса и свинины в стране. Кроме того, у нее есть птицеводческие предприятия.

В США WH Group владеет компанией Smithfield Foods, крупнейшим производителем свинины в стране. Основные активы включают крупномасштабные свиноводческие хозяйства, заводы по производству корма, перерабатывающие заводы и предприятия по производству упакованного мяса. Недавно компания приобрела предприятие по производству сырокопченых колбас в Теннесси, чтобы расширить предложение сегмента мясопереработки.

Европейские активы WH Group включают заводы по переработке свинины и предприятия по производству упакованного мяса. Приобретение Argal Alimentación в Испании в марте 2024 года усилило ее присутствие в регионе, добавив возможности по производству колбасных изделий и других видов упакованной мясной продукции.

Стабильность потребления свинины. Свинина составляет значительную часть (36%) мирового потребления мяса. По оценкам, приводимым World Population Review, в 2022 году объем потребления свинины составлял 112,6 килотонны, а к 2031 году ожидается рост до 129 килотонн (CAGR 1,5%). Постоянство спроса поддерживается увеличением населения и экономическим ростом. Китай, Европа и США являются крупнейшими в мире потребителями свинины.

WH Group выигрывает от роста цен на свинину на ключевых рынках. В 1П 2024 средняя цена на свинину в Китае выросла на 3,1% г/г, в США — на 7 %, однако цены в Европе сократились на 6,1%. Рост цен на свинину также способствовал повышению рентабельности, особенно в условиях сокращения мирового предложения свинины.

WH Group повысила операционную эффективность за счет реструктуризации бизнесов в США, сокращения поголовья и закрытия неэффективных ферм. WH Group ликвидировала/сократила низкорентабельные операции в Миссури, Юте, Калифорнии и Аризоне, а также продала ряд заводов в этих регионах. Компания дополнительно выиграла от снижения затрат на корма из-за падения цен на зерно, что еще больше повысило рентабельность.

Выплаты акционерам

WH Group считается «дивидендным королем» и на полугодовой основе распределяет прибыль. По итогам 2024 года компания может выплатить HKD 0,34 на акцию с доходностью 5,7%.

Финансовые результаты

В 1П 2024 общая выручка WH Group уменьшилась на 6,3% г/г, до $ 12,3 млрд. Это снижение в первую очередь обусловлено сокращением объемов продаж: упакованного мяса на 6% и свинины на 10%.

Выручка от мясопереработки понизилась на 2,4% г/г, до $ 6,49 млрд, в основном из-за уменьшения продаж в Китае (-13,4% г/г), поскольку потребители сократили расходы. Выручка в США практически не изменилась, а в Европе подросла на 14,1%, в основном благодаря повышению цен.

Выручка от продажи свинины опустилась на 11,7%, до $ 4,93 млрд, из-за снижения объемов продаж свинины как в Китае, так и в США. В Китае продажи свинины упали на 31,9%, что привело к уменьшению выручки на 16,4%. Выручка в США и Мексике, а также в Европе снизилась на 10,7% и 0,5% соответственно из-за закрытия малорентабельных или убыточных заводов и ферм в этих регионах.

Прочая выручка осталась практически неизменной, опустившись на 0,8%, до $ 0,88 млрд.

Несмотря на снижение выручки, EBITDA WH Group выросла на 37,8%, до $ 1,47 млрд, благодаря повышению операционной эффективности, особенно в сегменте производства свинины в США. Операционная прибыль компании значительно увеличилась — на 78,4%, до $ 1,14 млрд, из-за резкого сокращения убытков от операций по разведению свиней в США.

Чистая прибыль выросла на 81,2%, до $ 0,69 млрд, скорректированная чистая прибыль увеличилась почти на 87%. Прирост в основном был обеспечен снижением затрат на производство свинины в США благодаря реструктуризации. Также на прибыль положительный эффект оказали возросшие цены на свинину.

Ниже приводим динамику основных финансовых показателей последнего отчетного периода, млн $:

Далее приводим исторические и прогнозные финансовые показатели компании, млрд $:

Риски

Эпидемии, подобные африканской чуме свиней (АЧС), выступают серьезным риском для WH Group. АЧС может привести к массовой выбраковке свиней, нарушению цепочек поставок и увеличению производственных затрат. Предыдущие вспышки в Китае вызвали серьезный дефицит и подстегнули рост цен, что негативно отразилось на свиноводческой отрасли.

Слабый спрос. Замедление потребительского спроса, особенно на ключевых рынках, таких как Китай, Европа и США, негативно сказывается на объеме продаваемой продукции. Сокращение выручки в 1П 2024 связано именно с тем, что потребители стали покупать меньше мясной продукции по выросшим ценам.

Рост цен на корма. Производство свиней WH Group чувствительно к стоимости кормов, которая составляет значительную часть производственных расходов. Рост цен на зерновые, такие как кукуруза и соевые бобы или глобальные перебои с поставками, могут привести к увеличению операционных расходов и сокращению маржи. В прошлом году этот риск реализовался в США, что привело к значительному убытку в регионе.

Колебания валютных курсов. Функциональной валютой WH Group является американский доллар. Поэтому холдинг, работающий в нескольких регионах, сталкивается с валютными рисками, особенно когда доллар укрепляется по отношению к местным валютам, таким как китайский юань.

Оценка

Для оценки целевой стоимости акций WH Group мы использовали сравнительный подход, включающий оценку по мультипликаторам (P/E NTM и EV/EBITDA NTM) относительно аналогов и по собственным историческим мультипликаторам за прошедшие 36 мес.

Прогнозная цена акций WH Group на 12 месяцев составляет HKD 6,93, что подразумевает апсайд 15,7% от текущей цены. Мы присваиваем акциям WH Group рейтинг «Покупать».

Средняя целевая цена акций WH Group по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, HKD 6,84 (апсайд — 14,3% от текущих уровней), рейтинг — 3,3 (где 5 — Strong Buy, а 1 — Strong Sell).

Аналитики HSBC рекомендуют «Держать» акции компании с целевой ценой HKD 5,80 (даунсайд — 3,2%), оценка целевой стоимости акций WH Group аналитиками CCB International Securities составляет HKD 6,50 (апсайд — 8,5%).

Технический анализ

На недельном графике акции WH Group движутся в рамках восходящего тренда с ближайшей целью HKD 6,0, если котировки закрепятся выше этой отметки, откроется возможность повышения до HKD 6,4 и 7. При этом локально акции входят в зону перекупленности, поэтому в ближайшее время не исключаем коррекции, поддержкой выступает уровень HKD 5,5.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба