25 сентября 2024 БКС Экспресс

В стратегии на IV квартал 2024 г. аналитики БКС поделились глобальным взглядом на российский рынок. Рассмотрим ключевые макроэкономические прогнозы: что будет со ставкой, инфляцией, кредитами и рублем?

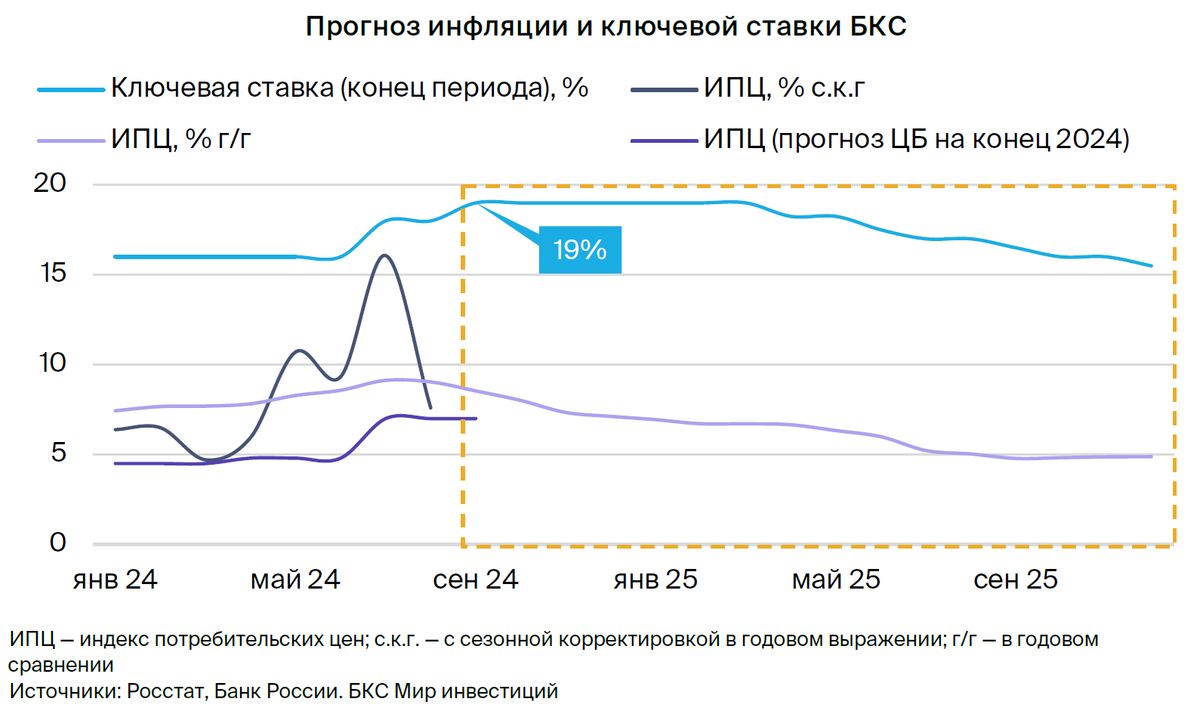

В III квартале рынок ждал снижения ставки ЦБ, но ее повысили

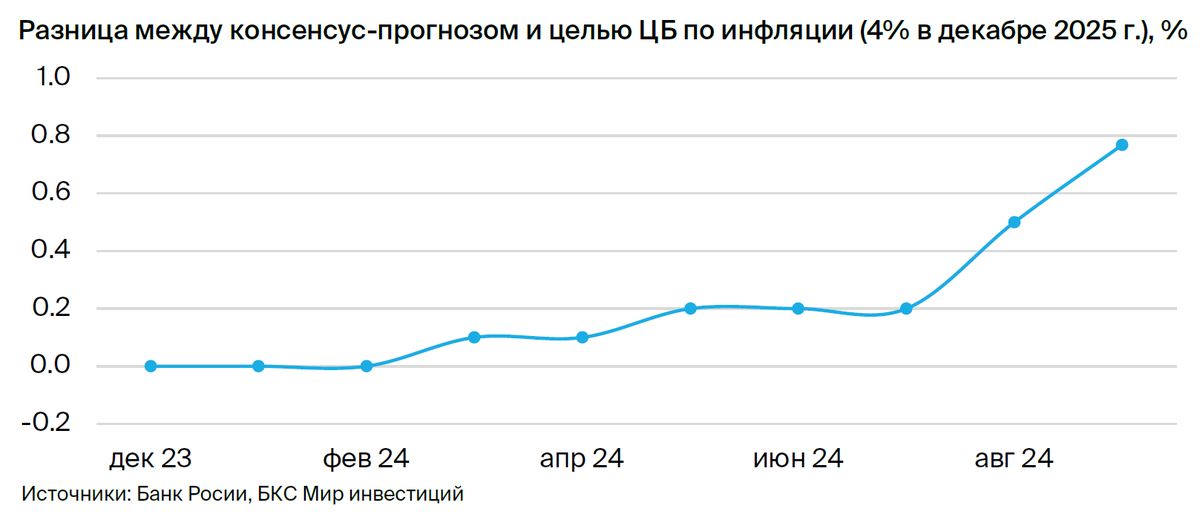

Банк России еще в июле признал, что достичь целевого уровня инфляции в этом году не удастся, и уже дважды повысил прогноз роста цен на конец года примерно до 7%. Из-за переноса сроков достижения цели по инфляции 4% в июле регулятору пришлось поднять ставку до 18%. Кроме того, консенсус-прогноза инфляции на 2025 г. отклонился от цели ЦБ до почти 1 п.п., что стало одной из причин повышения ставки до 19% в сентябре.

Эффект высокой ставки будет виден через год

Когда ЦБ поднимает ключевую ставку, то моментально реагирует сберегательная активность населения. 80% депозитов физлиц размещены на 3–6 месяцев. После повышения ключевой ставки до 16% динамика новых вкладов ускорилась до 20% против аналогичного периода прошлого года, что абсорбировало до 40% роста зарплат.

На кредитование ставка влияет гораздо медленнее. В структуре долга (включая кредиты и облигации) лишь треть имеет плавающую ставку, у которой при ужесточении денежно-кредитной политики (ДКП) сразу дорожает обслуживание долга. Через 12 месяцев рост ключевой ставки начинает влиять на кредитные продукты с фиксированной ставкой за счет погашения ранее выданных кредитов и выдачи новых — еще около трети от всех долговых продуктов. При ставке 16%, которая действовала 6 месяцев в этом году, фактическая ставка по обслуживанию долга составила около 13%. С учетом льготного кредита еще меньше — около 12%. По факту ужесточение денежно-кредитной политики началось только весной, когда доходность ОФЗ приблизилась к уровню ключевой ставки.

Уровень ставки против скорости достижения цели по инфляции

Чем выше ставка, тем больше риски, что экономика начнет бесконтрольно замедляться, компании станут объявлять дефолты или реструктурировать долги, а банки — наращивать резервы, что сокращает капитал. Частные банки, которые обслуживают более рыночный сегмент экономики, уже сейчас предупреждают о трудностях в начале 2025 г. Неконтролируемое торможение экономики потребует более быстрого (преждевременного) снижения ставки. Это вызовет разгон инфляции из-за разбалансировки спроса и предложения. В итоге достигнуть ценовой стабильности удастся намного позже. Мы считаем, что лучше держать ДКП жесткой за счет сохранения высокой ставки на длинном горизонте с комплексным анализом статданных на квартальной основе.

Прогноз ключевой ставки и возможные варианты

Ожидаем, что ЦБ сохранит ставку на уровне 19% до середины 2025 г., когда, по нашему прогнозу, инфляция замедлится до 4–5% с сезонной корректировкой в годовом выражении (с.к.г.). Среднегодовой уровень — 17,6% (верхняя граница инфляционного сценария ЦБ — 18%), на конец года — 15,5%. Также возможно повышения ставки до 20%, если бюджет сохранит объем субсидий процентных ставок на уровне 2024 г. В этом случае скорость снижения будет выше, а среднегодовая ставка не изменится.

Длинные (10+ лет) ОФЗ могут принести 33% за год при снижении доходностей на 3%

При ключевой ставке 16% на конец I квартала 2025 г. и ожидании ее дальнейшего снижения доходность ОФЗ может составить 13–14%, что транслируется в доход (купон + переоценка тела) 28–33% за год. Мы выделяем три драйвера снижения доходностей ОФЗ и ключевой ставки:

Снижение дефицита бюджета (оценка на основе данных Bloomberg в 2025 г.) до 1 трлн руб. и соответствующей эмиссии ОФЗ. Чистый приток на рынок ОФЗ составит 2,5 трлн руб. (3,5 трлн руб. процентные расходы минус 1 трлн руб. дефицит)

Снижение темпов роста кредитования из-за сокращения льготных программ. После отмены части субсидий население стало брать меньше ипотечных займов, а квартальные лимиты по ним не увеличиваются. Также ЦБ ужесточает политику через ограничения на выдачу потребительских кредитов: с 1 сентября доля кредитов с показателем налоговой нагрузки заемщиков 50–80% должна быть не более 20%, а с 1 ноября — не более 15%.

Торможение спроса в экономике из-за роста налоговой нагрузки и замедления роста госрасходов. НДФЛ на доходы физлиц вырос, как и налог на прибыль для компаний. Это ограничит темпы роста совокупного спроса в экономике и замедлит инфляцию.

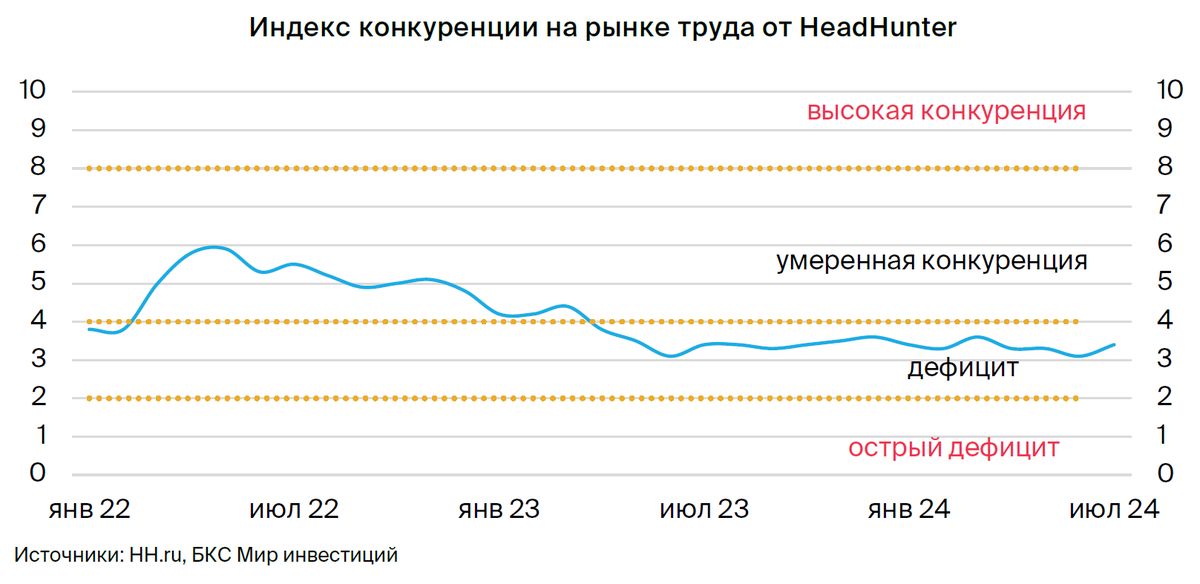

Рынок труда остается жестким

В августе был зафиксирован исторический минимум безработицы в РФ: 2,6% и 1,9 млн безработных. При этом число резюме растет — работники стремятся повысить заработную плату, сменив место работы. Полагаем, что несмотря на замедление роста прибыли корпораций на 70%, темп роста фонда заработной платы сохранит инерцию (17–20% в годовом сопоставлении) как минимум до конца этого года. Ставки на уровне 18–20% и замедления роста фонда оплаты труда до 14–15% будет достаточно, чтобы инфляция начала приближаться к цели ЦБ.

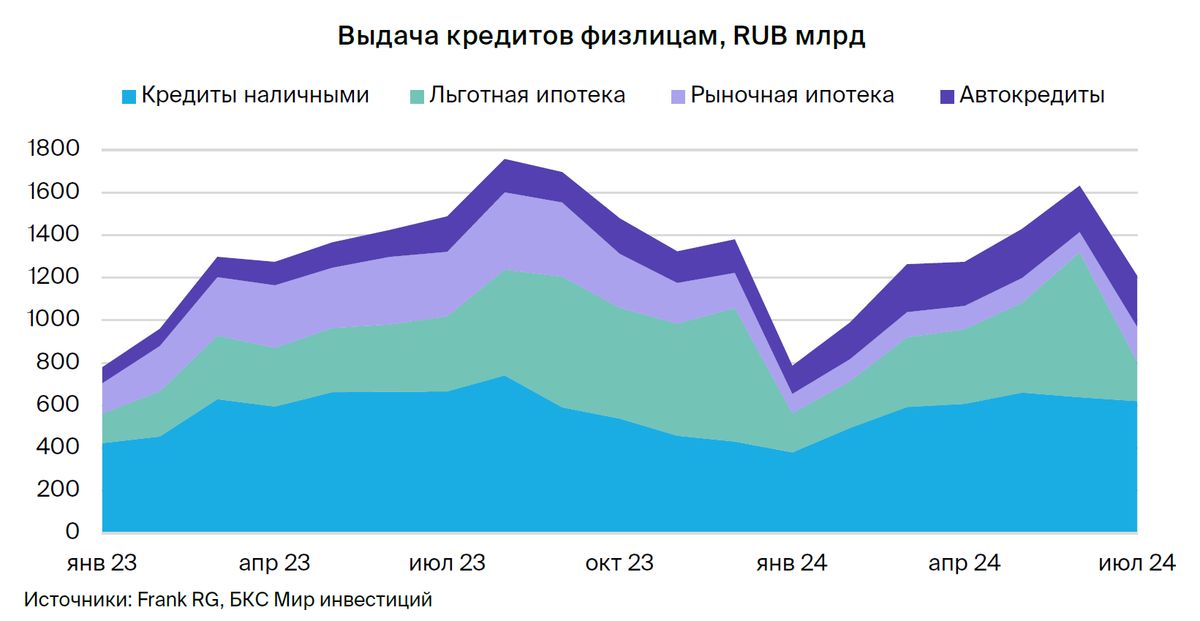

Сокращение льгот обрушило кредитование физлиц

Завершение льготных программ втрое сократило объем выдачи ипотеки и снизило спрос на потребительский кредит. Даже с учетом роста автокредитования интерес населения к займам падает, поскольку ставки по кредитам уже превышают 25%.

Корпоративные кредиты пока устойчивы к уровню ставок

Вместе с тем в динамике кредитования корпоративного сектора сохраняется зашумленность. С одной стороны, упал спрос на инвестиционные займы, с другой — сохраняется инерция в кредитовании девелоперов: перед окончанием программы льготной ипотеки резко выросло число эскроу–счетов. Инерция в корпоративном кредитовании продлится весь III квартал и захватит часть IV квартала 2024 г. Также нередко компании проявляют интерес к рублевым кредитам в преддверии налоговых периодов, когда возникают сложности с конвертацией валюты.

Номинальный курс рубля будет плавно ослабевать

Сохраняется разница в темпах инфляции в России и в странах-торговых партнерах. Сейчас рубль несколько крепче фундаментально обоснованного уровня: импорт ограничен из-за сложностей с платежами. Однако импортеры постепенно приспосабливаются к внешним ограничениям за счет услуг торговых посредников и альтернативных методов расчетов (криптовалюты и бартерные сделки). Когда импортеры адаптируются, импорт восстановится, спрос на валюту вырастет, и рубль ослабнет.

Снижение цен на нефть не критично для экономики, если только цены не упадут ниже $60 за баррель надолго. Благодаря бюджетному правилу и продаже валюты ЦБ в рамках взаимозачетов по расходам ФНБ экономика функционирует при цене нефти $68 ($60 — бюджетное правило и $8 — продажи валюты ЦБ). К концу 2024 г. мы ожидаем курс рубля на уровне 94,1 руб. за доллар, в 2025 г. —97,7 руб. за доллар и в среднем 95,8 руб. за доллар. К юаню рубль обесценится несколько сильнее за счет укрепления китайской валюты к доллару.

Потенциальное усиление санкционного давления остается ключевым фактором риска, повышающим волатильность курса рубля. Санкции могут как укрепить рубль, если продолжат бить по импорту, так и ослабить его еще быстрее, если будут ограничивать преимущественно экспорт.

О ключевых рисках

• Геополитические и санкционные риски

В преддверии выборов в США напряженность в отношениях между РФ и западными странами может обостриться. В результате могут ухудшиться условия торговли и вырасти волатильность курса рубля.

• Риск глобальной рецессии / замедления экономического роста

Мировая экономика сохраняет хрупкое равновесие. Рост в крупнейших экономиках преимущественно зависит от бюджетных стимулов, которые берут на себя процентный и отчасти кредитный риски. При этом в мире падают спрос и цены на ключевые сырьевые товары.

• Риски нефтегазовых поступлений в бюджет

Несмотря на сокращение нефтегазовых доходов из-за ограничений на добычу в рамках сделки с ОПЕК+, бюджет РФ стабилен. Выпадающие доходы компенсируют ненефтегазовые поступления, которые растут быстрее ожиданий за счет высоких темпов роста ВВП. Первичное сальдо (доходы минус расходы без обслуживания государственного долга) остается вблизи нуля. Минфин в основном занимает средства, чтобы обслуживать долг.

• Риски обменного курса

Курс рубля поддерживается за счет профицита счета текущих операций. Внешняя торговля показывает свою устойчивость, несмотря на внешние ограничения. Торговля России и Китая (в том числе импорт в РФ) восстанавливается. Ожидаем плавное ослабление курса рубля до 94 руб. за доллар к концу года.

• Риски последствий высоких ставок для роста экономики

Власти ужесточают денежно-кредитную политику, повышая ключевую ставку и сокращая льготное кредитование. После того как аналитики перенесли на следующий год прогнозные сроки достижения ЦБ цели по инфляции, регулятор сосредоточился на скорости выхода на целевой уровень. В результате растет вероятность, что ЦБ продолжит повышать ставку. Это усиливает риски, что экономика начнет быстро тормозить, и все больше кредитов будут реструктурировать. Тогда Банк России может преждевременно опустить ставку: норма сбережений чрезмерно упадет и потребление вырастет раньше, чем цель по инфляции будет достигнута.

В III квартале рынок ждал снижения ставки ЦБ, но ее повысили

Банк России еще в июле признал, что достичь целевого уровня инфляции в этом году не удастся, и уже дважды повысил прогноз роста цен на конец года примерно до 7%. Из-за переноса сроков достижения цели по инфляции 4% в июле регулятору пришлось поднять ставку до 18%. Кроме того, консенсус-прогноза инфляции на 2025 г. отклонился от цели ЦБ до почти 1 п.п., что стало одной из причин повышения ставки до 19% в сентябре.

Эффект высокой ставки будет виден через год

Когда ЦБ поднимает ключевую ставку, то моментально реагирует сберегательная активность населения. 80% депозитов физлиц размещены на 3–6 месяцев. После повышения ключевой ставки до 16% динамика новых вкладов ускорилась до 20% против аналогичного периода прошлого года, что абсорбировало до 40% роста зарплат.

На кредитование ставка влияет гораздо медленнее. В структуре долга (включая кредиты и облигации) лишь треть имеет плавающую ставку, у которой при ужесточении денежно-кредитной политики (ДКП) сразу дорожает обслуживание долга. Через 12 месяцев рост ключевой ставки начинает влиять на кредитные продукты с фиксированной ставкой за счет погашения ранее выданных кредитов и выдачи новых — еще около трети от всех долговых продуктов. При ставке 16%, которая действовала 6 месяцев в этом году, фактическая ставка по обслуживанию долга составила около 13%. С учетом льготного кредита еще меньше — около 12%. По факту ужесточение денежно-кредитной политики началось только весной, когда доходность ОФЗ приблизилась к уровню ключевой ставки.

Уровень ставки против скорости достижения цели по инфляции

Чем выше ставка, тем больше риски, что экономика начнет бесконтрольно замедляться, компании станут объявлять дефолты или реструктурировать долги, а банки — наращивать резервы, что сокращает капитал. Частные банки, которые обслуживают более рыночный сегмент экономики, уже сейчас предупреждают о трудностях в начале 2025 г. Неконтролируемое торможение экономики потребует более быстрого (преждевременного) снижения ставки. Это вызовет разгон инфляции из-за разбалансировки спроса и предложения. В итоге достигнуть ценовой стабильности удастся намного позже. Мы считаем, что лучше держать ДКП жесткой за счет сохранения высокой ставки на длинном горизонте с комплексным анализом статданных на квартальной основе.

Прогноз ключевой ставки и возможные варианты

Ожидаем, что ЦБ сохранит ставку на уровне 19% до середины 2025 г., когда, по нашему прогнозу, инфляция замедлится до 4–5% с сезонной корректировкой в годовом выражении (с.к.г.). Среднегодовой уровень — 17,6% (верхняя граница инфляционного сценария ЦБ — 18%), на конец года — 15,5%. Также возможно повышения ставки до 20%, если бюджет сохранит объем субсидий процентных ставок на уровне 2024 г. В этом случае скорость снижения будет выше, а среднегодовая ставка не изменится.

Длинные (10+ лет) ОФЗ могут принести 33% за год при снижении доходностей на 3%

При ключевой ставке 16% на конец I квартала 2025 г. и ожидании ее дальнейшего снижения доходность ОФЗ может составить 13–14%, что транслируется в доход (купон + переоценка тела) 28–33% за год. Мы выделяем три драйвера снижения доходностей ОФЗ и ключевой ставки:

Снижение дефицита бюджета (оценка на основе данных Bloomberg в 2025 г.) до 1 трлн руб. и соответствующей эмиссии ОФЗ. Чистый приток на рынок ОФЗ составит 2,5 трлн руб. (3,5 трлн руб. процентные расходы минус 1 трлн руб. дефицит)

Снижение темпов роста кредитования из-за сокращения льготных программ. После отмены части субсидий население стало брать меньше ипотечных займов, а квартальные лимиты по ним не увеличиваются. Также ЦБ ужесточает политику через ограничения на выдачу потребительских кредитов: с 1 сентября доля кредитов с показателем налоговой нагрузки заемщиков 50–80% должна быть не более 20%, а с 1 ноября — не более 15%.

Торможение спроса в экономике из-за роста налоговой нагрузки и замедления роста госрасходов. НДФЛ на доходы физлиц вырос, как и налог на прибыль для компаний. Это ограничит темпы роста совокупного спроса в экономике и замедлит инфляцию.

Рынок труда остается жестким

В августе был зафиксирован исторический минимум безработицы в РФ: 2,6% и 1,9 млн безработных. При этом число резюме растет — работники стремятся повысить заработную плату, сменив место работы. Полагаем, что несмотря на замедление роста прибыли корпораций на 70%, темп роста фонда заработной платы сохранит инерцию (17–20% в годовом сопоставлении) как минимум до конца этого года. Ставки на уровне 18–20% и замедления роста фонда оплаты труда до 14–15% будет достаточно, чтобы инфляция начала приближаться к цели ЦБ.

Сокращение льгот обрушило кредитование физлиц

Завершение льготных программ втрое сократило объем выдачи ипотеки и снизило спрос на потребительский кредит. Даже с учетом роста автокредитования интерес населения к займам падает, поскольку ставки по кредитам уже превышают 25%.

Корпоративные кредиты пока устойчивы к уровню ставок

Вместе с тем в динамике кредитования корпоративного сектора сохраняется зашумленность. С одной стороны, упал спрос на инвестиционные займы, с другой — сохраняется инерция в кредитовании девелоперов: перед окончанием программы льготной ипотеки резко выросло число эскроу–счетов. Инерция в корпоративном кредитовании продлится весь III квартал и захватит часть IV квартала 2024 г. Также нередко компании проявляют интерес к рублевым кредитам в преддверии налоговых периодов, когда возникают сложности с конвертацией валюты.

Номинальный курс рубля будет плавно ослабевать

Сохраняется разница в темпах инфляции в России и в странах-торговых партнерах. Сейчас рубль несколько крепче фундаментально обоснованного уровня: импорт ограничен из-за сложностей с платежами. Однако импортеры постепенно приспосабливаются к внешним ограничениям за счет услуг торговых посредников и альтернативных методов расчетов (криптовалюты и бартерные сделки). Когда импортеры адаптируются, импорт восстановится, спрос на валюту вырастет, и рубль ослабнет.

Снижение цен на нефть не критично для экономики, если только цены не упадут ниже $60 за баррель надолго. Благодаря бюджетному правилу и продаже валюты ЦБ в рамках взаимозачетов по расходам ФНБ экономика функционирует при цене нефти $68 ($60 — бюджетное правило и $8 — продажи валюты ЦБ). К концу 2024 г. мы ожидаем курс рубля на уровне 94,1 руб. за доллар, в 2025 г. —97,7 руб. за доллар и в среднем 95,8 руб. за доллар. К юаню рубль обесценится несколько сильнее за счет укрепления китайской валюты к доллару.

Потенциальное усиление санкционного давления остается ключевым фактором риска, повышающим волатильность курса рубля. Санкции могут как укрепить рубль, если продолжат бить по импорту, так и ослабить его еще быстрее, если будут ограничивать преимущественно экспорт.

О ключевых рисках

• Геополитические и санкционные риски

В преддверии выборов в США напряженность в отношениях между РФ и западными странами может обостриться. В результате могут ухудшиться условия торговли и вырасти волатильность курса рубля.

• Риск глобальной рецессии / замедления экономического роста

Мировая экономика сохраняет хрупкое равновесие. Рост в крупнейших экономиках преимущественно зависит от бюджетных стимулов, которые берут на себя процентный и отчасти кредитный риски. При этом в мире падают спрос и цены на ключевые сырьевые товары.

• Риски нефтегазовых поступлений в бюджет

Несмотря на сокращение нефтегазовых доходов из-за ограничений на добычу в рамках сделки с ОПЕК+, бюджет РФ стабилен. Выпадающие доходы компенсируют ненефтегазовые поступления, которые растут быстрее ожиданий за счет высоких темпов роста ВВП. Первичное сальдо (доходы минус расходы без обслуживания государственного долга) остается вблизи нуля. Минфин в основном занимает средства, чтобы обслуживать долг.

• Риски обменного курса

Курс рубля поддерживается за счет профицита счета текущих операций. Внешняя торговля показывает свою устойчивость, несмотря на внешние ограничения. Торговля России и Китая (в том числе импорт в РФ) восстанавливается. Ожидаем плавное ослабление курса рубля до 94 руб. за доллар к концу года.

• Риски последствий высоких ставок для роста экономики

Власти ужесточают денежно-кредитную политику, повышая ключевую ставку и сокращая льготное кредитование. После того как аналитики перенесли на следующий год прогнозные сроки достижения ЦБ цели по инфляции, регулятор сосредоточился на скорости выхода на целевой уровень. В результате растет вероятность, что ЦБ продолжит повышать ставку. Это усиливает риски, что экономика начнет быстро тормозить, и все больше кредитов будут реструктурировать. Тогда Банк России может преждевременно опустить ставку: норма сбережений чрезмерно упадет и потребление вырастет раньше, чем цель по инфляции будет достигнута.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба