25 сентября 2024 БКС Экспресс

Аналитики БКС поделились глобальным взглядом на российский рынок, отдельные отрасли и бумаги в стратегии на IV квартал 2024 г. Оценка нефтегазового сектора — «Нейтральная». В этом материале подробнее расскажем, с чем он может столкнуться в ближайшие месяцы, а также на какие акции стоит обратить внимание.

Главное

• Взгляд на сектор: «Нейтральный».

• Средний потенциал роста: 26%.

• Фавориты: ЛУКОЙЛ, Татнефть, Газпром нефть.

• Аутсайдеры: Сургутнефтегаз, Башнефть-ао.

В деталях

Цены на газ растут, нефть в зоне риска

Цены на нефть держатся ниже средних уровней, риск волатильности высокий. Мы понижаем наши прогнозы стоимости нефти Brent на 2024–2025 гг. до $70 c $80 за баррель после сильной коррекции мировых цен на нефть в первой половине сентября. Также понижаем наш прогноз цены Urals на 2024 г. на $2 до $70 за баррель, исходя из данных investing.com.

Средняя оценка дисконта Urals к Brent на весь год — $9 за баррель. Вместе с тем данные Argus постоянно указывают на более высокий дисконт (в последнее время около $10). Однако и эти цифры отражают тот же устойчивый рост цен на российскую нефть по сравнению с другими сортами — рынки стремятся сократить избыточную арбитражную маржу.

В феврале мы писали, что цена $80 за баррель (характерная для марки Brent в последние год–полтора) близка к 50-летней средней цене с поправкой на инфляцию. Однако такой уровень редко держится очень долго. Как правило, нефть дольше торгуется либо на $20 выше, либо ниже этого уровня. Считаем, что цена $80 за баррель по-прежнему лучше всего подходит для прогнозов прибыли и оценки акций. Однако рисков, что цена упадет, больше, чем шансов на ее рост.

Большую часть 2024 г. на нефтяном рынке преобладали две противоборствующие темы. Медведи беспокоятся за спрос, который может подорвать слабая экономическая активность в США и Китае. Быки надеются на реакцию ОПЕК+ в ответ на рост добычи в странах, не входящих в картель, — в основном, в США.

И хотя ведущие аналитики (в ОПЕК в том числе) ожидают заметного роста спроса в 2024–2025 гг., рынки все больше беспокоятся об экономике двух ключевых потребителей нефти в мире — Китая и США — после серии слабой статистики. Если эти две экономики впадут в рецессию, спрос на нефть может упасть, а вместе с ним и цены.

Как мы отмечали 11 сентября, сейчас кажется, что на нефтяном рынке преобладают медведи. Однако на момент написания стратегии Brent стабилизировалась в районе $70 за баррель — у нижней границы 20-месячного торгового коридора. Сейчас мы не можем сказать, станет ли $70 средней точкой нового диапазона, или же нефть продолжит падать до $60, или вернется к $80 за баррель.

Летом цены на газ неожиданно сильно выросли. Мы повысили наш прогноз цен на газ в Европе на 2024 г. на 5% или $20, до $415 за тысячу кубометров. Прогноз на 2025 г. мы подняли на 8%, или $35 до $479 за тыс. куб. м. Все лето котировки неизменно превосходили наши ожидания. Мы полагали, что цены снизятся из-за рекордно высоких запасов газа в хранилищах после зимы 2023–2024 г., второй аномально теплой зимы подряд.

Однако спрос на СПГ в Азии оказался очень высоким из-за жары на Северо-Западе Азии, которая требовала высокой загрузки систем охлаждения. Так Азия стала напрямую конкурировать с Европой за маржинальную нагрузку на СПГ.

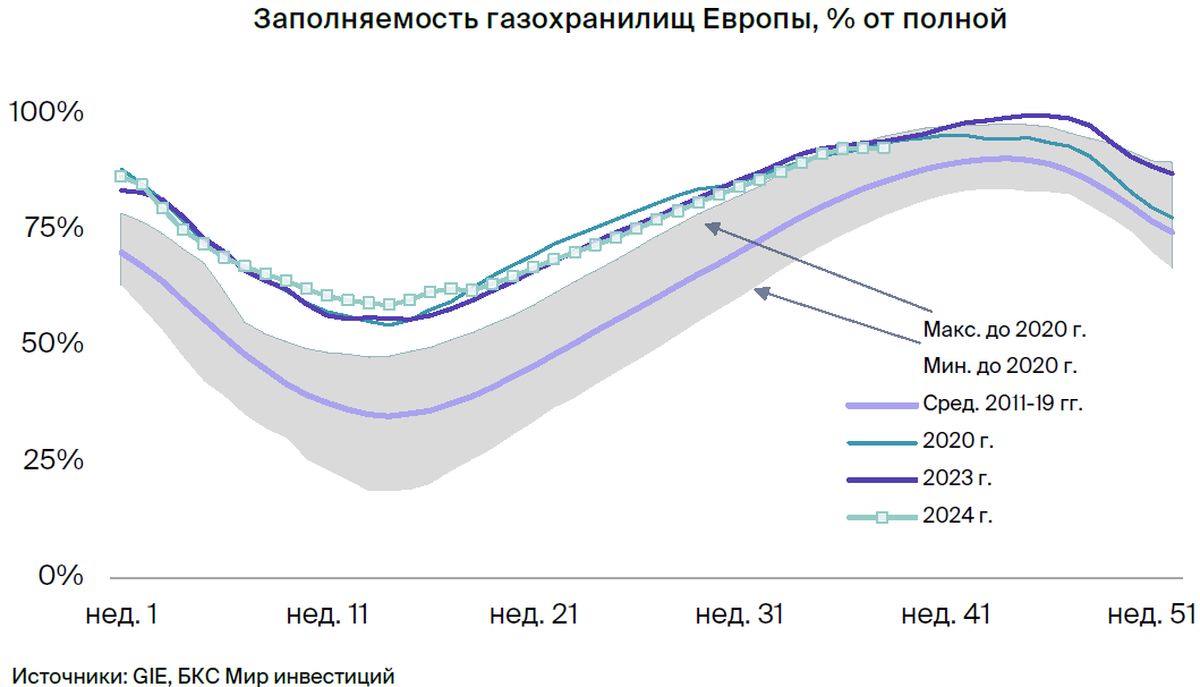

Недавно мы рассказывали, как Европа в 2022 г. сменила энергетическую стратегию, лишив РФ роли основного поставщика газа в пользу СПГ. При этом заметную часть СПГ Европа покупает по спотовым, а не долгосрочным контрактам, привязанным к ценам на нефть. Это означает, что у региона нет иного выбора, кроме как вступить в прямую конкуренцию за СПГ с Азией. Сейчас последствия фундаментального сдвига в энергетической стратегии Европы смягчают практически полные газохранилища и отопительное межсезонье — высокий спрос на работу кондиционеров прошел, а отопительный сезон еще не начался.

Впрочем, все изменится, когда в конце октября – начале ноября начнется отопительный сезон. Если в Европе не будет третьей подряд аномально теплой зимы (что, по статистике, маловероятно), то спрос на газ, скорее всего, вырастет по сравнению с предыдущим годом, а цены могут подняться до $600 за тысячу кубометров или выше.

Резкий рост производства СПГ после 2025 г. временно снизит нагрузку на мировой рынок этого вида газа (и, соответственно, на европейский рынок), но в ближайшие год–полтора цены на газ в регионе могут сильно зависеть от погоды и других непредсказуемых факторов.

Справедливая оценка, но разный потенциал

Ухудшаем взгляд на 7 бумаг. Мы снизили целевые цены в нефтегазе в среднем на 8% на фоне роста безрисковой ставки до 15,75% с 14,5%. Целевые цены нефтяного сектора в среднем снизили на 10%, а газового сектора — на 4%.

В этом квартале не улучшаем взгляды на акции, при этом ухудшаем с «Позитивного» до «Нейтрального» взгляд на бумаги НОВАТЭКа, ЛУКОЙЛа, Роснефти, Газпром нефти, Евротранса и префы Татнефти, а также с «Нейтрального» до «Негативного» — на префы Сургутнефтегаза.

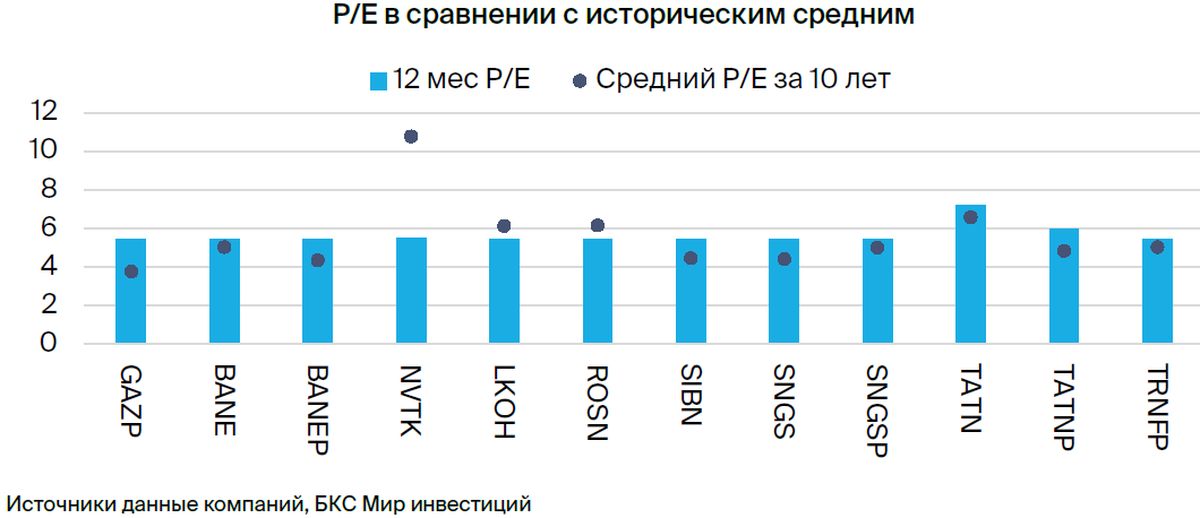

Рынок остается избирательным. Сейчас в нашем покрытии семь акций с «Нейтральным» взглядом, три с «Негативным» и три — с «Позитивным». Оценка Газпрома и НОВАТЭКа по нашим метрикам выглядит справедливо: обе компании серьезно изменили бизнес-модели из-за санкций, но это, похоже, рынок уже отыграл.

Большинство нефтяников (ЛУКОЙЛ, Роснефть, Газпром нефть, префы Татнефти) также, по нашим оценкам, выглядят справедливо. Только у обычки Татнефти достаточно потенциала роста для «Позитивного» взгляда, тогда как оба вида акций Сургутнефтегаз сейчас выглядят сильно переоцененными. Так что наш «Нейтральный» взгляд не означает, что у бумаги нет потенциала. Он есть, просто органичен.

В фаворитах ЛУКОЙЛ, Татнефть-ао и Газпром нефть: хорошая дивдоходность, сильный баланс. Нашими фаворитами в секторе остаются обычка Татнефти, ЛУКОЙЛ и Газпром нефть, хотя последние две бумаги — с «Нейтральным» взглядом.

Сейчас список акций с достаточным потенциалом для «Позитивного» взгляда весьма ограничен. По всем бумагам ждем высокую дивидендную доходность за 2024 г. — 17%, 15% и 13% соответственно. Также у каждой компаний сильные балансы.

Дивдоходности всех бумаг в нашем покрытии меньше текущей безрисковой ставки, что ограничивает оценку будущей стоимости всех дивидендов, которые мы ожидаем от каждой бумаги. Однако за счет сильного баланса эти компании могут позволить еще более высокие выплаты в будущем, что предполагает привлекательный потенциал.

У аутсайдеров низкая дивдоходность и низкая относительная оценка. Меньше всего в секторе нам сейчас нравятся обыкновенные акции Сургутнефтегаза и Башнефти. У обычки Сургута очень низкая прогнозная дивидендная доходность (около 4%), а Башнефти — 6%, тоже немного.

Сургутнефтегаз вряд ли поменяет дивполитику в обозримом будущем, и оценка бумаг компании должна быть соответствующей. Дивиденды у обычки Башнефти также не оправдывают текущую цену, особенно при нынешних процентных ставках.

При этом у префов Сургута тоже есть практически сопоставимые риски падения, но мы не причисляем их к аутсайдерам из-за контрциклического характера дивидендов, которые могут сильно расти в годы девальвации рубля. Это значит, что привилегированные акции Сургута могут быть важны для некоторых портфелей, хотя они и выглядят несколько переоцененными.

Нефть тестирует нижнюю границу 20-месячного диапазона, газ может вырасти еще. После недавней коррекции на рынке мы понизили прогнозы цен на нефть на IV квартал 2024 г. – 2025 г. до $70 за баррель для марки Brent и $65 для сорта Urals. Не считаем, что цены закрепятся на этих уровнях, и не исключаем как падение до $60, так и отскок до $80 за баррель.

И хотя стоимость газа в Европе сейчас не должна превышать $350 за тысячу кубометров из-за заполненных газохранилищ (см. график ниже), котировки были высокими все лето: необычно жаркая погода в Азии спровоцировала дефицит на мировом рынке СПГ. Кроме того, одна лишь угроза прекращения поставок российского газа через Украину в августе вызвала резкий скачок цен.

На наш взгляд, это красноречиво показывает, насколько хрупок баланс спроса и предложения на газовом рынке Европы. Мы повысили прогноз цен на газ на 5%, до $415 за тыс. куб. м, а на 2025 г. — на 8% или $36, до $480 за тыс. куб. м.

Нефть: прибыль сохраняется, новых налогов после лета не добавилось. Слабый рубль и стабильные цены на Urals означают, что рентабельность добычи остается высокой, намного выше, чем в 2015–2021 гг. Это подтверждают результаты компаний за первое полугодие.

Сокращение добычи нефти в РФ на 500 тыс. баррелей в сутки до уровня Саудовской Аравии в целом завершено, поэтому на фоне падения цен прибыль нефтяников за II полугодие может быть ниже, чем в I полугодии, но все равно значительной. На момент написания этой стратегии (вторая половина сентября) обсуждение бюджета РФ на 2025 г. прошло по большей части без эксцессов, за исключением повышения корпоративного подоходного налога с 20% до 25% в середине лета.

Газ: поиск новых клиентов для трубопроводов, проблемы с СПГ-танкерами. Газовые акции показали себя очень слабо во II квартале: бизнес-модели компаний оказались под угрозой, Газпром отменил дивиденды за 2023 г.

Поиск новых покупателей трубопроводного газа Газпрома увенчались скромным успехом в Центральной Азии, а проект возможного экспорта в Иран и далее по его территории хоть и набирает обороты, но деталей мало, а экономика неясна. Наконец, контракт с Китаем по Силе Сибири – 2 все еще не подписан, и, похоже, вряд ли это случится в ближайшем будущем.

НОВАТЭК по-прежнему пытается найти суда ледового класса для перевозки СПГ, но, возможно, получит два танкера в конце года. Сейчас многие плохие новости уже заложены в котировки НОВАТЭКа и Газпрома, поэтому эти бумаги не подходят для коротких позиций. Однако позитивные катализаторы тоже трудно найти, и оценка бумаг сейчас выглядит справедливой. У нас «Нейтральный» взгляд на эти акции.

Катализаторы: Сила Сибири – 2, СПГ-танкеры, обратный выкуп у ЛУКОЙЛа. Крупнейшим потенциальным катализатором, конечно, остается волатильность цен на нефть. На уровне отдельных акций сильным драйвером Газпрома стало бы подписание Силы Сибири – 2, хотя в ближайшей перспективе это маловероятно.

НОВАТЭК может получить два танкера для Арктик СПГ – 2 примерно к концу года, причем первый уже в конце IV квартала. Запрос ЛУКОЙЛа на выкуп 25% акций с 50%-й скидкой вряд ли ободрят, но в если это случится, что котировки компании получат сильную поддержку.

Главное

• Взгляд на сектор: «Нейтральный».

• Средний потенциал роста: 26%.

• Фавориты: ЛУКОЙЛ, Татнефть, Газпром нефть.

• Аутсайдеры: Сургутнефтегаз, Башнефть-ао.

В деталях

Цены на газ растут, нефть в зоне риска

Цены на нефть держатся ниже средних уровней, риск волатильности высокий. Мы понижаем наши прогнозы стоимости нефти Brent на 2024–2025 гг. до $70 c $80 за баррель после сильной коррекции мировых цен на нефть в первой половине сентября. Также понижаем наш прогноз цены Urals на 2024 г. на $2 до $70 за баррель, исходя из данных investing.com.

Средняя оценка дисконта Urals к Brent на весь год — $9 за баррель. Вместе с тем данные Argus постоянно указывают на более высокий дисконт (в последнее время около $10). Однако и эти цифры отражают тот же устойчивый рост цен на российскую нефть по сравнению с другими сортами — рынки стремятся сократить избыточную арбитражную маржу.

В феврале мы писали, что цена $80 за баррель (характерная для марки Brent в последние год–полтора) близка к 50-летней средней цене с поправкой на инфляцию. Однако такой уровень редко держится очень долго. Как правило, нефть дольше торгуется либо на $20 выше, либо ниже этого уровня. Считаем, что цена $80 за баррель по-прежнему лучше всего подходит для прогнозов прибыли и оценки акций. Однако рисков, что цена упадет, больше, чем шансов на ее рост.

Большую часть 2024 г. на нефтяном рынке преобладали две противоборствующие темы. Медведи беспокоятся за спрос, который может подорвать слабая экономическая активность в США и Китае. Быки надеются на реакцию ОПЕК+ в ответ на рост добычи в странах, не входящих в картель, — в основном, в США.

И хотя ведущие аналитики (в ОПЕК в том числе) ожидают заметного роста спроса в 2024–2025 гг., рынки все больше беспокоятся об экономике двух ключевых потребителей нефти в мире — Китая и США — после серии слабой статистики. Если эти две экономики впадут в рецессию, спрос на нефть может упасть, а вместе с ним и цены.

Как мы отмечали 11 сентября, сейчас кажется, что на нефтяном рынке преобладают медведи. Однако на момент написания стратегии Brent стабилизировалась в районе $70 за баррель — у нижней границы 20-месячного торгового коридора. Сейчас мы не можем сказать, станет ли $70 средней точкой нового диапазона, или же нефть продолжит падать до $60, или вернется к $80 за баррель.

Летом цены на газ неожиданно сильно выросли. Мы повысили наш прогноз цен на газ в Европе на 2024 г. на 5% или $20, до $415 за тысячу кубометров. Прогноз на 2025 г. мы подняли на 8%, или $35 до $479 за тыс. куб. м. Все лето котировки неизменно превосходили наши ожидания. Мы полагали, что цены снизятся из-за рекордно высоких запасов газа в хранилищах после зимы 2023–2024 г., второй аномально теплой зимы подряд.

Однако спрос на СПГ в Азии оказался очень высоким из-за жары на Северо-Западе Азии, которая требовала высокой загрузки систем охлаждения. Так Азия стала напрямую конкурировать с Европой за маржинальную нагрузку на СПГ.

Недавно мы рассказывали, как Европа в 2022 г. сменила энергетическую стратегию, лишив РФ роли основного поставщика газа в пользу СПГ. При этом заметную часть СПГ Европа покупает по спотовым, а не долгосрочным контрактам, привязанным к ценам на нефть. Это означает, что у региона нет иного выбора, кроме как вступить в прямую конкуренцию за СПГ с Азией. Сейчас последствия фундаментального сдвига в энергетической стратегии Европы смягчают практически полные газохранилища и отопительное межсезонье — высокий спрос на работу кондиционеров прошел, а отопительный сезон еще не начался.

Впрочем, все изменится, когда в конце октября – начале ноября начнется отопительный сезон. Если в Европе не будет третьей подряд аномально теплой зимы (что, по статистике, маловероятно), то спрос на газ, скорее всего, вырастет по сравнению с предыдущим годом, а цены могут подняться до $600 за тысячу кубометров или выше.

Резкий рост производства СПГ после 2025 г. временно снизит нагрузку на мировой рынок этого вида газа (и, соответственно, на европейский рынок), но в ближайшие год–полтора цены на газ в регионе могут сильно зависеть от погоды и других непредсказуемых факторов.

Справедливая оценка, но разный потенциал

Ухудшаем взгляд на 7 бумаг. Мы снизили целевые цены в нефтегазе в среднем на 8% на фоне роста безрисковой ставки до 15,75% с 14,5%. Целевые цены нефтяного сектора в среднем снизили на 10%, а газового сектора — на 4%.

В этом квартале не улучшаем взгляды на акции, при этом ухудшаем с «Позитивного» до «Нейтрального» взгляд на бумаги НОВАТЭКа, ЛУКОЙЛа, Роснефти, Газпром нефти, Евротранса и префы Татнефти, а также с «Нейтрального» до «Негативного» — на префы Сургутнефтегаза.

Рынок остается избирательным. Сейчас в нашем покрытии семь акций с «Нейтральным» взглядом, три с «Негативным» и три — с «Позитивным». Оценка Газпрома и НОВАТЭКа по нашим метрикам выглядит справедливо: обе компании серьезно изменили бизнес-модели из-за санкций, но это, похоже, рынок уже отыграл.

Большинство нефтяников (ЛУКОЙЛ, Роснефть, Газпром нефть, префы Татнефти) также, по нашим оценкам, выглядят справедливо. Только у обычки Татнефти достаточно потенциала роста для «Позитивного» взгляда, тогда как оба вида акций Сургутнефтегаз сейчас выглядят сильно переоцененными. Так что наш «Нейтральный» взгляд не означает, что у бумаги нет потенциала. Он есть, просто органичен.

В фаворитах ЛУКОЙЛ, Татнефть-ао и Газпром нефть: хорошая дивдоходность, сильный баланс. Нашими фаворитами в секторе остаются обычка Татнефти, ЛУКОЙЛ и Газпром нефть, хотя последние две бумаги — с «Нейтральным» взглядом.

Сейчас список акций с достаточным потенциалом для «Позитивного» взгляда весьма ограничен. По всем бумагам ждем высокую дивидендную доходность за 2024 г. — 17%, 15% и 13% соответственно. Также у каждой компаний сильные балансы.

Дивдоходности всех бумаг в нашем покрытии меньше текущей безрисковой ставки, что ограничивает оценку будущей стоимости всех дивидендов, которые мы ожидаем от каждой бумаги. Однако за счет сильного баланса эти компании могут позволить еще более высокие выплаты в будущем, что предполагает привлекательный потенциал.

У аутсайдеров низкая дивдоходность и низкая относительная оценка. Меньше всего в секторе нам сейчас нравятся обыкновенные акции Сургутнефтегаза и Башнефти. У обычки Сургута очень низкая прогнозная дивидендная доходность (около 4%), а Башнефти — 6%, тоже немного.

Сургутнефтегаз вряд ли поменяет дивполитику в обозримом будущем, и оценка бумаг компании должна быть соответствующей. Дивиденды у обычки Башнефти также не оправдывают текущую цену, особенно при нынешних процентных ставках.

При этом у префов Сургута тоже есть практически сопоставимые риски падения, но мы не причисляем их к аутсайдерам из-за контрциклического характера дивидендов, которые могут сильно расти в годы девальвации рубля. Это значит, что привилегированные акции Сургута могут быть важны для некоторых портфелей, хотя они и выглядят несколько переоцененными.

Нефть тестирует нижнюю границу 20-месячного диапазона, газ может вырасти еще. После недавней коррекции на рынке мы понизили прогнозы цен на нефть на IV квартал 2024 г. – 2025 г. до $70 за баррель для марки Brent и $65 для сорта Urals. Не считаем, что цены закрепятся на этих уровнях, и не исключаем как падение до $60, так и отскок до $80 за баррель.

И хотя стоимость газа в Европе сейчас не должна превышать $350 за тысячу кубометров из-за заполненных газохранилищ (см. график ниже), котировки были высокими все лето: необычно жаркая погода в Азии спровоцировала дефицит на мировом рынке СПГ. Кроме того, одна лишь угроза прекращения поставок российского газа через Украину в августе вызвала резкий скачок цен.

На наш взгляд, это красноречиво показывает, насколько хрупок баланс спроса и предложения на газовом рынке Европы. Мы повысили прогноз цен на газ на 5%, до $415 за тыс. куб. м, а на 2025 г. — на 8% или $36, до $480 за тыс. куб. м.

Нефть: прибыль сохраняется, новых налогов после лета не добавилось. Слабый рубль и стабильные цены на Urals означают, что рентабельность добычи остается высокой, намного выше, чем в 2015–2021 гг. Это подтверждают результаты компаний за первое полугодие.

Сокращение добычи нефти в РФ на 500 тыс. баррелей в сутки до уровня Саудовской Аравии в целом завершено, поэтому на фоне падения цен прибыль нефтяников за II полугодие может быть ниже, чем в I полугодии, но все равно значительной. На момент написания этой стратегии (вторая половина сентября) обсуждение бюджета РФ на 2025 г. прошло по большей части без эксцессов, за исключением повышения корпоративного подоходного налога с 20% до 25% в середине лета.

Газ: поиск новых клиентов для трубопроводов, проблемы с СПГ-танкерами. Газовые акции показали себя очень слабо во II квартале: бизнес-модели компаний оказались под угрозой, Газпром отменил дивиденды за 2023 г.

Поиск новых покупателей трубопроводного газа Газпрома увенчались скромным успехом в Центральной Азии, а проект возможного экспорта в Иран и далее по его территории хоть и набирает обороты, но деталей мало, а экономика неясна. Наконец, контракт с Китаем по Силе Сибири – 2 все еще не подписан, и, похоже, вряд ли это случится в ближайшем будущем.

НОВАТЭК по-прежнему пытается найти суда ледового класса для перевозки СПГ, но, возможно, получит два танкера в конце года. Сейчас многие плохие новости уже заложены в котировки НОВАТЭКа и Газпрома, поэтому эти бумаги не подходят для коротких позиций. Однако позитивные катализаторы тоже трудно найти, и оценка бумаг сейчас выглядит справедливой. У нас «Нейтральный» взгляд на эти акции.

Катализаторы: Сила Сибири – 2, СПГ-танкеры, обратный выкуп у ЛУКОЙЛа. Крупнейшим потенциальным катализатором, конечно, остается волатильность цен на нефть. На уровне отдельных акций сильным драйвером Газпрома стало бы подписание Силы Сибири – 2, хотя в ближайшей перспективе это маловероятно.

НОВАТЭК может получить два танкера для Арктик СПГ – 2 примерно к концу года, причем первый уже в конце IV квартала. Запрос ЛУКОЙЛа на выкуп 25% акций с 50%-й скидкой вряд ли ободрят, но в если это случится, что котировки компании получат сильную поддержку.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба