25 сентября 2024 БКС Экспресс

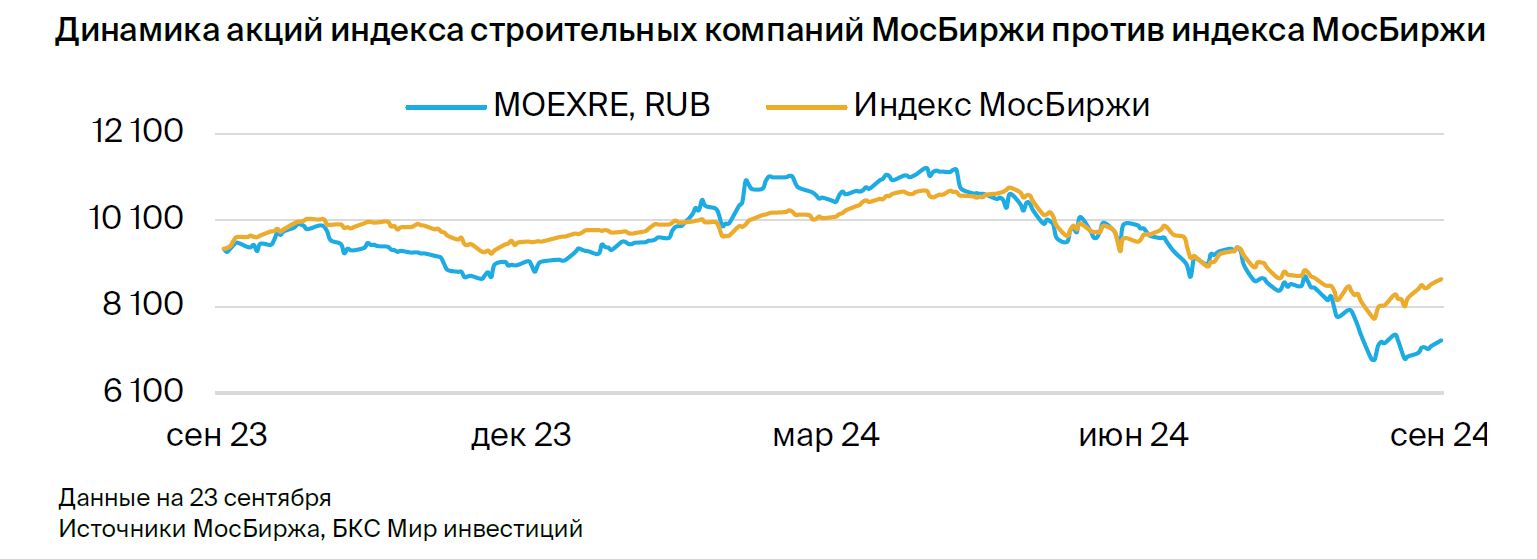

Аналитики БКС поделились глобальным взглядом на российский рынок, отдельные отрасли и бумаги в стратегии на IV квартал 2024 г. Оценка сектора девелоперов — «Позитивная». В этом материале подробнее расскажем, с чем он может столкнуться в ближайшие месяцы, а также на какие акции стоит обратить внимание.

Главное

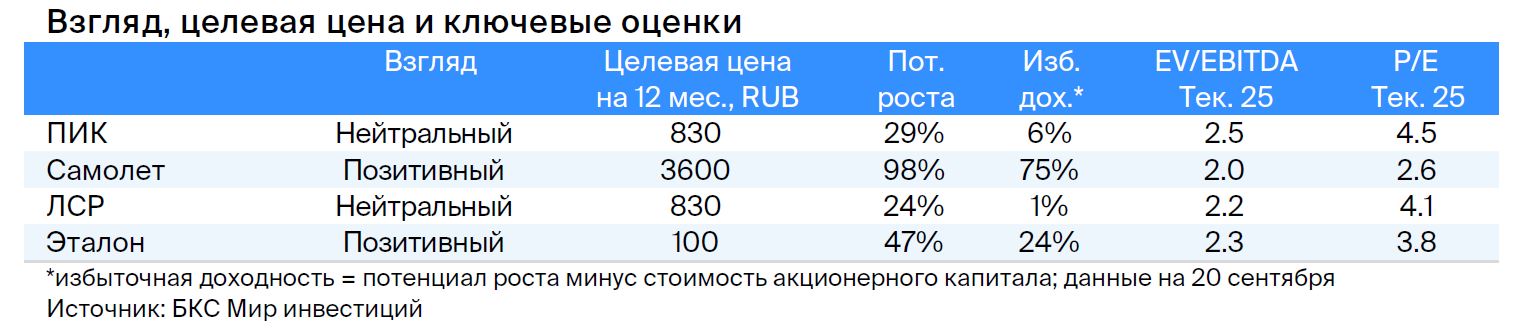

• Взгляд на сектор: «Позитивный».

• Средний потенциал роста: 52%.

• Фавориты: Самолет.

• Аутсайдеры: ПИК.

В деталях

Аналитики обновили взгляд с учетом последних операционных и финансовых релизов компаний, а также изменений макроэкономических прогнозов, в особенности динамики процентных ставок. Сдержанно смотрим на акции сектора на фоне высоких процентных ставок. Отмечаем поддержку семейной, которая продлена до 2030 г., а также программ рассрочек для продаж во II полугодии 2024 г. и начале 2025 г.

Компании отразят окончание льготной программы с июля 2024 г. только в отчетах за III квартал 2024 г. Пока только Самолет и Эталон комментировали динамику после окончания федеральной льготной программы: поддержку продажам дает региональная экспансия, как в случае с Эталоном, а также собственные программы рассрочки с учетом значимого удорожания ипотеки. При этом уже раскрытые операционные данные за I полугодие 2024 г. достаточно сильные — окончание льготной ипотеки, как и ожидали, подстегнуло спрос во II квартале 2024 г.

Рост продаж за 6 месяцев 2024 г. дает задел на весь 2024 г. Продажи Самолета за 6 месяцев 2024 г. выросли на 75% относительно аналогичного периода 2023 г., до 170 млрд руб. Эталон показал рекордное полугодие в истории компании с удвоением продаж до 385 тыс. кв. м. В денежном выражении продажи подскочили на 131% год к году (г/г), до 78,6 млрд руб., за счет роста по всем регионам. У ЛСР продажи за I полугодие 2024 г. составили в денежном выражении 86 млрд руб., увеличившись на 25% г/г, во многом за счет роста средней цены.

Финансовые результаты за I полугодие 2024 г. показывают сильную динамику выручки с учетом высоких продаж 2023 г. Однако также они отражают давление роста процентных расходов на чистую прибыль. Полагаем, что хорошие тренды выручки сохранятся с учетом сильных операционных релизов за I полугодие 2024 г., но расходы на обслуживание долга будут давить на финансовый результат.

При этом в структуре финансирования важный элемент — это доля проектного финансирования, а не корпоративного долга. С учетом уже начатых проектов и более низкого спроса застройщики могут удерживать более низкие уровни процентных расходов по общему долгу, что сдержит негативное влияние на финансы.

Главное

• Взгляд на сектор: «Позитивный».

• Средний потенциал роста: 52%.

• Фавориты: Самолет.

• Аутсайдеры: ПИК.

В деталях

Аналитики обновили взгляд с учетом последних операционных и финансовых релизов компаний, а также изменений макроэкономических прогнозов, в особенности динамики процентных ставок. Сдержанно смотрим на акции сектора на фоне высоких процентных ставок. Отмечаем поддержку семейной, которая продлена до 2030 г., а также программ рассрочек для продаж во II полугодии 2024 г. и начале 2025 г.

Компании отразят окончание льготной программы с июля 2024 г. только в отчетах за III квартал 2024 г. Пока только Самолет и Эталон комментировали динамику после окончания федеральной льготной программы: поддержку продажам дает региональная экспансия, как в случае с Эталоном, а также собственные программы рассрочки с учетом значимого удорожания ипотеки. При этом уже раскрытые операционные данные за I полугодие 2024 г. достаточно сильные — окончание льготной ипотеки, как и ожидали, подстегнуло спрос во II квартале 2024 г.

Рост продаж за 6 месяцев 2024 г. дает задел на весь 2024 г. Продажи Самолета за 6 месяцев 2024 г. выросли на 75% относительно аналогичного периода 2023 г., до 170 млрд руб. Эталон показал рекордное полугодие в истории компании с удвоением продаж до 385 тыс. кв. м. В денежном выражении продажи подскочили на 131% год к году (г/г), до 78,6 млрд руб., за счет роста по всем регионам. У ЛСР продажи за I полугодие 2024 г. составили в денежном выражении 86 млрд руб., увеличившись на 25% г/г, во многом за счет роста средней цены.

Финансовые результаты за I полугодие 2024 г. показывают сильную динамику выручки с учетом высоких продаж 2023 г. Однако также они отражают давление роста процентных расходов на чистую прибыль. Полагаем, что хорошие тренды выручки сохранятся с учетом сильных операционных релизов за I полугодие 2024 г., но расходы на обслуживание долга будут давить на финансовый результат.

При этом в структуре финансирования важный элемент — это доля проектного финансирования, а не корпоративного долга. С учетом уже начатых проектов и более низкого спроса застройщики могут удерживать более низкие уровни процентных расходов по общему долгу, что сдержит негативное влияние на финансы.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба