15 ноября 2024

Инвестиционный энтузиазм редко был столь оптимистичным. В недавнем посте мы обсуждали ожидания инвесторов относительно доходности в следующем году, согласно индексу настроений Conference Board. А именно: «Уверенность потребителей в более высоких ценах на акции в следующем году остается на самом высоком уровне с 2018 года после «снижения налогов Трампом в 2017 году». (Примечание: этот опрос был завершен до президентских выборов).

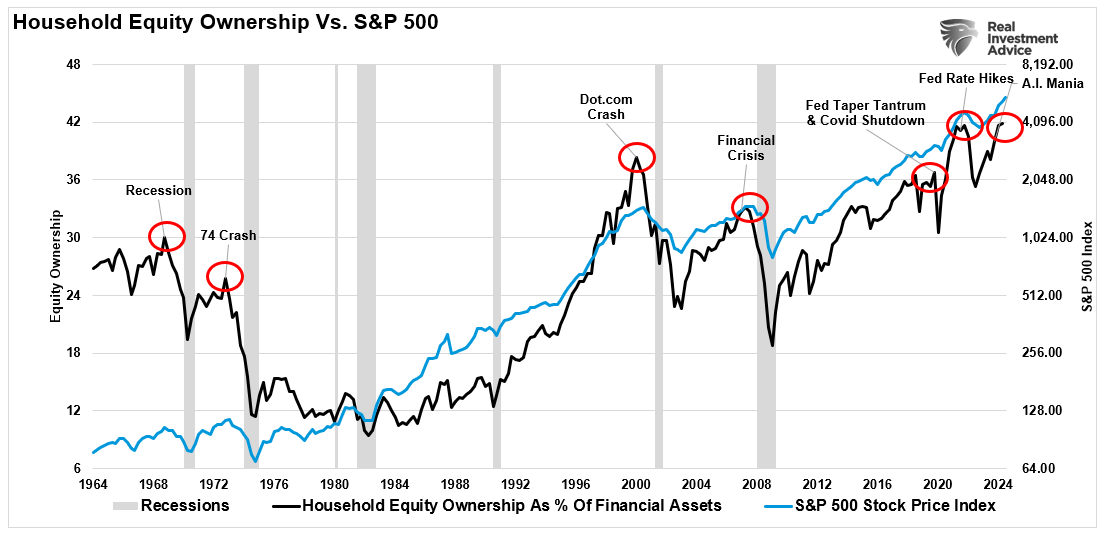

Мы также обсудили вложения домохозяйств в акции, которые, по данным Федеральной резервной системы, достигли самых высоких уровней за всю историю наблюдений.

В этой статье мы обсуждали риск, связанный с высоким уровнем эйфории инвесторов. «Риск не всегда то, чем кажется. Когда рынок кажется самым безопасным, он часто оказывается самым рискованным. Подумайте об этом — когда все идет гладко, люди склонны брать на себя больше рисков, что может привести к пузырям и крахам рынка». Однако важно понимать, что «радостный энтузиазм» является необходимым компонентом для повышения цен на активы. Вот почему «продавцы живут дороже, а покупатели — дешевле». На каждом рынке и в каждом классе активов цена определяется спросом и предложением. Если покупателей больше, чем продавцов, то цены растут, и наоборот. Хотя экономические, геополитические или финансовые данные могут временно влиять и смещать баланс между желающими купить или продать, в конечном итоге цена определяется исключительно потоками активов. В настоящее время всплеск ликвидности поддерживает оптимизм инвесторов, отмеченный восторженными покупками и чрезмерным принятием риска. Как мы обсудим, такая активность часто предшествует значительным рыночным коррекциям. Хотя оптимизм может приводить к краткосрочным выгодам, история показывает, что когда настроения становятся слишком горячими, а оценки отрываются от фундаментальных показателей, это делает рынки уязвимыми для спада.

Психология рыночной эйфории

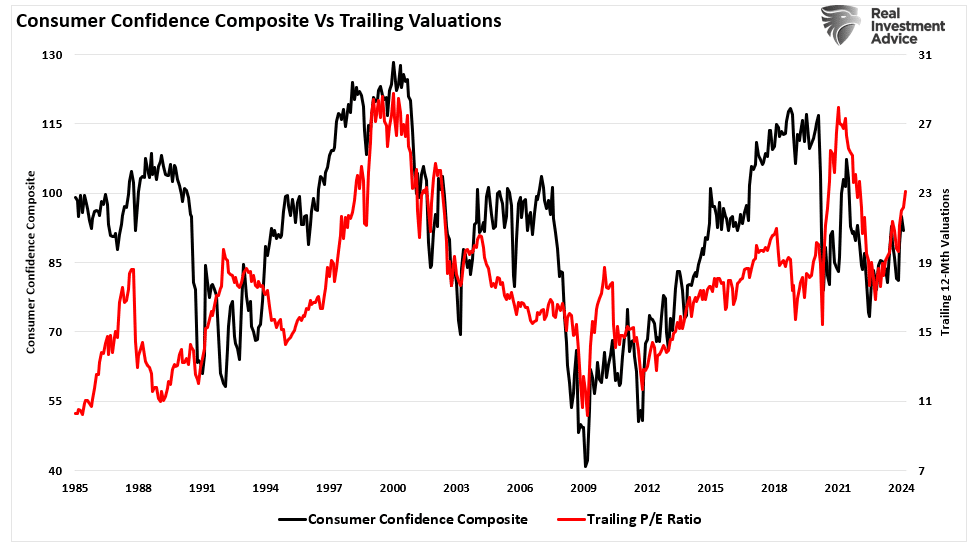

Лауреат Нобелевской премии экономист Роберт Шиллер придумал знаменитый термин «иррациональный оптимизм» для описания ситуаций, когда спекулятивное поведение толкает цены активов намного выше внутренней стоимости. Исследования Шиллера показывают, что эмоциональные нарративы и стадное поведение доминируют на бычьих рынках, подпитывая рост рынка, который в конечном итоге возвращается под тяжестью реальности. Он предупредил, что «рынки могут оставаться иррациональными дольше, чем вы можете оставаться платежеспособными», отражая то, насколько непредсказуемым и опасным может стать чрезмерный оптимизм. Аналогичным образом Джереми Грэнтэм, опытный инвестор, известный тем, что умеет определять пузыри, недавно описал бычий рынок после 2009 года как «эпический пузырь», вызванный спекулятивным поведением и крайней переоценкой. Неудивительно, что по мере роста рыночных цен нарастает оптимизм, и инвесторы оправдывают переоценку, полагая, что «на этот раз все по-другому». Однако, с учетом сказанного, как мы обсуждали в «Низкой будущей доходности», оценки являются ужасным инструментом рыночного тайминга. Оценки измеряют только то, когда цены движутся быстрее или медленнее, чем прибыль. Другими словами, оценки являются мерой психологии в краткосрочной перспективе. А именно: «Метрики оценки — это всего лишь мера текущей оценки. Что еще важнее, когда метрики оценки чрезмерны, они лучше отражают «психологию инвестора» и проявление «теории большего дурака». Как показано, существует высокая корреляция между нашим составным индексом потребительской уверенности и скользящими годовыми оценками S&P 500».

Инвесторы постоянно совершают ошибку, отвергая оценки в краткосрочной перспективе, поскольку нет немедленного влияния на доходность цен. Однако, как отмечено выше, хотя оценки являются УЖАСНЫМИ предикторами 12-месячной доходности, они указывают на «изобилие» , которое влияет на рынки в ближайшей перспективе. Понимая, что оценки отражают психологическое воодушевление, чего мы можем ожидать от рынков в течение следующих 12 месяцев?

Ожидайте повышенную волатильность

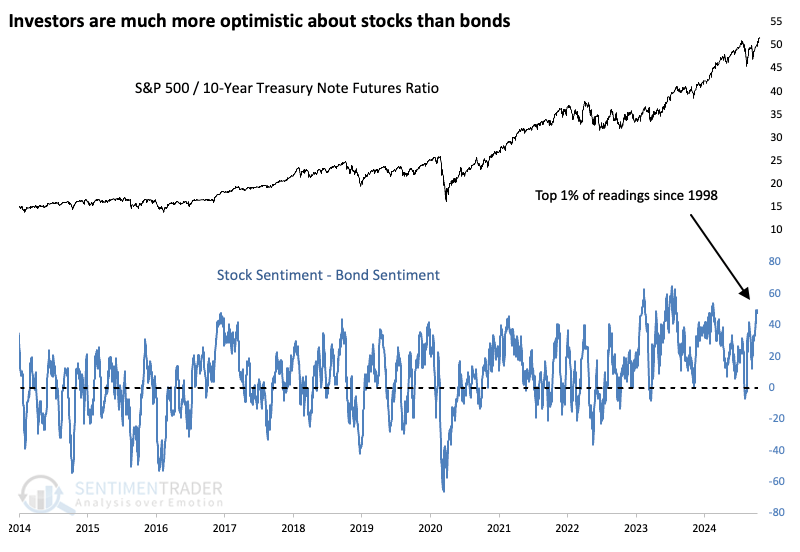

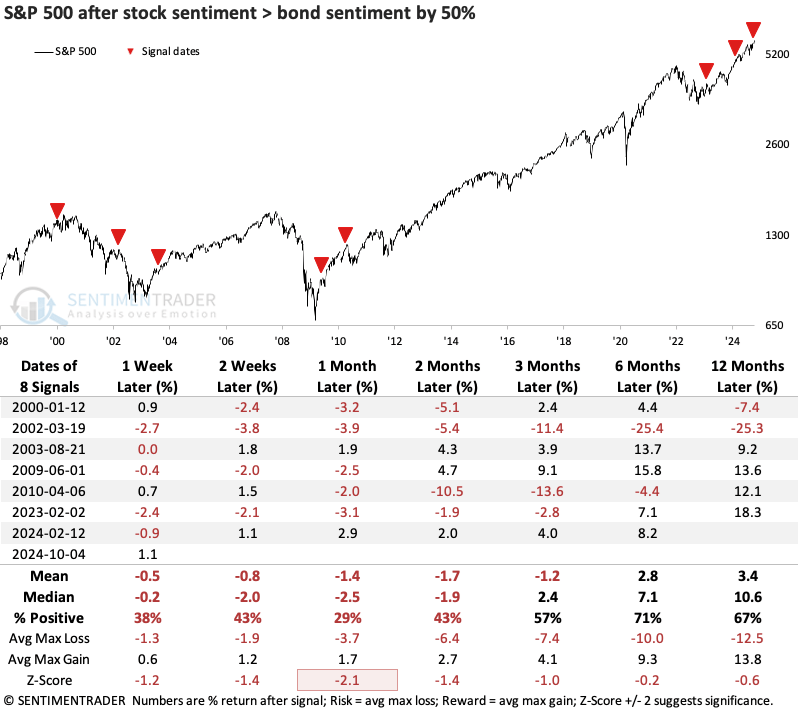

Как недавно отметил Sentiment Trader: «Почти неважно, на какой показатель мы смотрим. Есть отдельные исключения, но большинство признаков указывают на то, что инвесторы с оптимизмом смотрят на перспективы акций в предстоящие месяцы. На рынке облигаций все по-другому. После короткого приступа непессимизма пару месяцев назад инвесторы в облигации снова настроены мрачно. Эта разница во мнениях относительно относительных достоинств двух рынков привела к тому, что спред между настроениями по акциям и облигациям резко вырос до многодесятилетнего максимума. За последние 25 лет не было много случаев, когда индекс среднесрочного оптимизма для акций превышал индекс оптимизма по облигациям более чем на 50%».

«Что касается того, имеет ли значение столь большое расхождение в настроениях, то в таблице ниже показана доходность S&P 500 после того, как спред между двумя индексами оптимизма достиг 50%. А для S&P это был краткосрочный встречный ветер. Его доходность была особенно плохой в течение следующего месяца, всего два победителя и пять проигравших. Однако только сигнал во время пост-доткомовского пузыря привел к устойчивому снижению». – Sentiment Trader

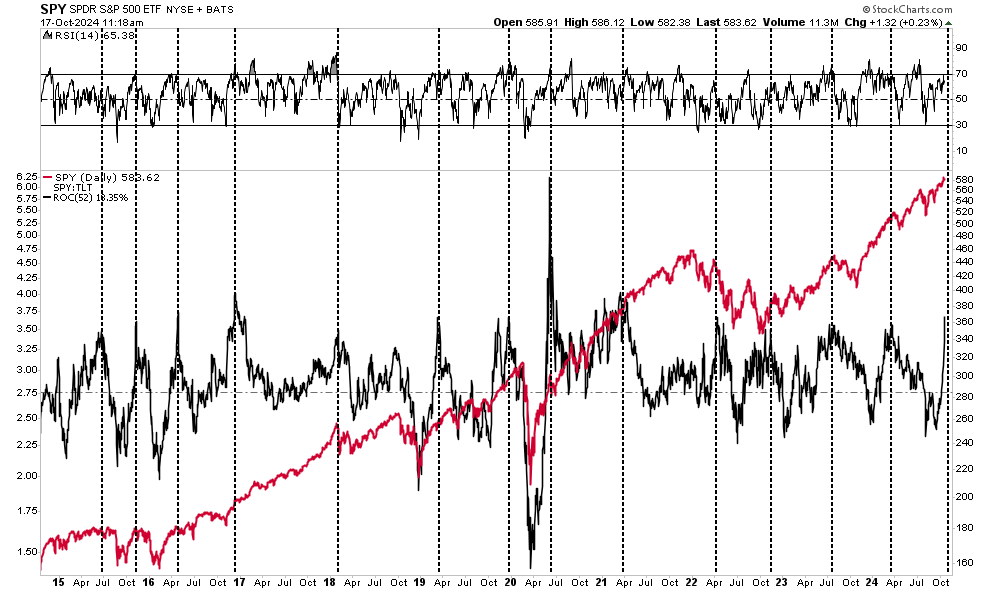

Мы видим то же предупреждение об оптимизме инвесторов, глядя на соотношение акций и облигаций. На следующем графике сравнивается 52-дневная скорость изменения между SPDR S&P 500 Index ETF (SPY) и iShares 20+ Year Treasury Bond ETF (TLT). Вертикальные линии соответствуют как высоким уровням скорости изменения соотношения акций и облигаций, так и индексу относительной силы индекса S&P 500. Неудивительно, что высокие уровни оптимизма инвесторов в акциях по сравнению с облигациями предшествовали либо краткосрочным откатам, либо более крупным коррекциям.

Высокий уровень энтузиазма инвесторов увеличивает риски коррекции, поскольку рынки становятся более хрупкими, когда они основаны на настроениях, а не на фундаментальных факторах. По мере того, как энтузиазм угасает, небольшое негативное событие, например, разочаровывающие доходы, геополитическая напряженность или тревожные экономические отчеты, может спровоцировать разворот между покупателями и продавцами. Когда рынки поддерживаются спекулятивным оптимизмом, коррекции, как правило, более суровы. Недавний взрыв «Yen Carry Trade» показывает, что внезапный, неожиданный, экзогенный шок вызвал резкое падение цен на активы. Проблема с инфляционным рынком заключается в том, что снижение цен создает обратную связь, которая ускоряет падение. Исторические данные подтверждают эту закономерность, когда инфляция рынка, подпитываемая ликвидностью и манией инвесторов, обычно заканчивается быстрыми, болезненными коррекциями.

Предупреждение: время непредсказуемо

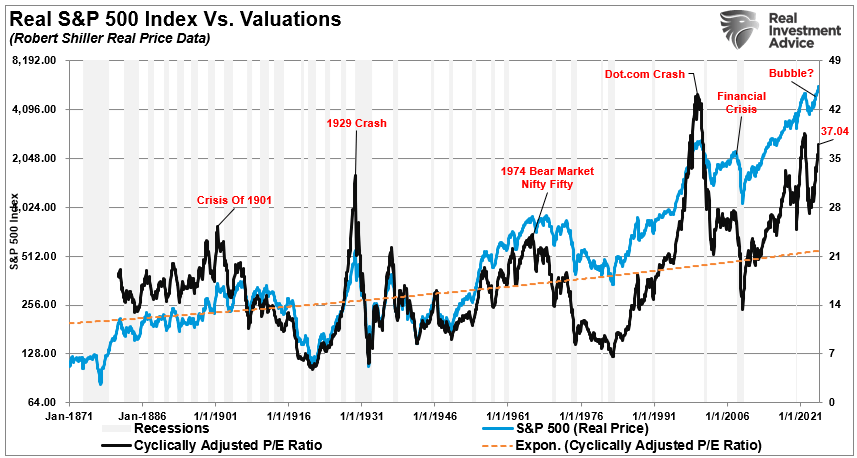

Хотя эйфория инвесторов подготавливает почву для коррекций, предсказать точные сроки сложно. Знаменитая речь Алана Гринспена об «иррациональном эйфории» в 1996 году прозвучала за три года до пика доткомов. Рынки могут оставаться эйфорическими дольше, чем ожидалось, но коррекции неизбежны, поскольку оценки в конечном итоге возвращаются к более устойчивым уровням, как показано на диаграмме ниже.

Однако, как уже отмечалось, время имеет решающее значение. Инвесторы всегда совершают две основные ошибки, инвестируя в бурно развивающийся рынок. Первая — это чрезмерная реакция на сигналы, когда они считают, что грядет более серьезная коррекция. Вторая — это слишком ранние действия. Поэтому мы должны продолжать ориентироваться на рынке в контексте текущего бычьего тренда. Как заключил Sentiment Trader: «Настроения и импульс часто находятся в прямом противоречии. Как раз тогда, когда все выглядит наилучшим образом для тех, кто следует за трендом, для инвесторов, настроенных нестандартно, это выглядит наиболее рискованным. Сейчас мы приближаемся к одному из таких моментов, поскольку импульс впечатляет и убедителен. Практически нет никаких доказательств того, что газ иссяк, поскольку широта остается устойчивой, а показатели сектора в высшей степени здоровы. Крайности настроений, как правило, работают лучше, когда в основе индексов лежит меньший интерес к покупкам. Если бы мы увидели больше расхождений с показателями широты, крайняя разница в настроениях акций и облигаций имела бы больше смысла. В нынешнем виде это, вероятно, наиболее полезно как раннее предупреждение о том, что условия созрели для разочарования, и мы должны быть начеку в отношении любых признаков наступления покупательской атаки в предстоящие недели».

Практические выводы для инвесторов

Учитывая сегодняшние признаки повышенного оптимизма, инвесторам следует рассмотреть следующие стратегии управления рисками:

Перебалансируйте портфели: перераспределите средства в пользу защитных секторов или денежных средств, чтобы снизить подверженность спекулятивным активам.

Ограничьте кредитное плечо: избегайте чрезмерного использования маржи, чтобы минимизировать риски вынужденной продажи.

Следите за индикаторами: обращайте внимание на технические показатели, изменения в позиционировании и потоки средств для получения ранних предупреждающих сигналов.

Рассмотрите облигации: если облигации теряют популярность из-за роста спроса на акции, то при возникновении волатильности вероятна ротационная «безопасная торговля».

Подводя итог, можно сказать, что хотя оптимизм играет роль в росте рынка, неконтролируемый радостный энтузиазм часто приводит к корректировкам, поскольку рынки приспосабливаются к реальности. Распознавая признаки избытка рынка и управляя рисками проактивно, инвесторы могут лучше ориентироваться в эти неопределенные периоды и защищать свои портфели от чрезмерных просадок.

Перевод

Мы также обсудили вложения домохозяйств в акции, которые, по данным Федеральной резервной системы, достигли самых высоких уровней за всю историю наблюдений.

В этой статье мы обсуждали риск, связанный с высоким уровнем эйфории инвесторов. «Риск не всегда то, чем кажется. Когда рынок кажется самым безопасным, он часто оказывается самым рискованным. Подумайте об этом — когда все идет гладко, люди склонны брать на себя больше рисков, что может привести к пузырям и крахам рынка». Однако важно понимать, что «радостный энтузиазм» является необходимым компонентом для повышения цен на активы. Вот почему «продавцы живут дороже, а покупатели — дешевле». На каждом рынке и в каждом классе активов цена определяется спросом и предложением. Если покупателей больше, чем продавцов, то цены растут, и наоборот. Хотя экономические, геополитические или финансовые данные могут временно влиять и смещать баланс между желающими купить или продать, в конечном итоге цена определяется исключительно потоками активов. В настоящее время всплеск ликвидности поддерживает оптимизм инвесторов, отмеченный восторженными покупками и чрезмерным принятием риска. Как мы обсудим, такая активность часто предшествует значительным рыночным коррекциям. Хотя оптимизм может приводить к краткосрочным выгодам, история показывает, что когда настроения становятся слишком горячими, а оценки отрываются от фундаментальных показателей, это делает рынки уязвимыми для спада.

Психология рыночной эйфории

Лауреат Нобелевской премии экономист Роберт Шиллер придумал знаменитый термин «иррациональный оптимизм» для описания ситуаций, когда спекулятивное поведение толкает цены активов намного выше внутренней стоимости. Исследования Шиллера показывают, что эмоциональные нарративы и стадное поведение доминируют на бычьих рынках, подпитывая рост рынка, который в конечном итоге возвращается под тяжестью реальности. Он предупредил, что «рынки могут оставаться иррациональными дольше, чем вы можете оставаться платежеспособными», отражая то, насколько непредсказуемым и опасным может стать чрезмерный оптимизм. Аналогичным образом Джереми Грэнтэм, опытный инвестор, известный тем, что умеет определять пузыри, недавно описал бычий рынок после 2009 года как «эпический пузырь», вызванный спекулятивным поведением и крайней переоценкой. Неудивительно, что по мере роста рыночных цен нарастает оптимизм, и инвесторы оправдывают переоценку, полагая, что «на этот раз все по-другому». Однако, с учетом сказанного, как мы обсуждали в «Низкой будущей доходности», оценки являются ужасным инструментом рыночного тайминга. Оценки измеряют только то, когда цены движутся быстрее или медленнее, чем прибыль. Другими словами, оценки являются мерой психологии в краткосрочной перспективе. А именно: «Метрики оценки — это всего лишь мера текущей оценки. Что еще важнее, когда метрики оценки чрезмерны, они лучше отражают «психологию инвестора» и проявление «теории большего дурака». Как показано, существует высокая корреляция между нашим составным индексом потребительской уверенности и скользящими годовыми оценками S&P 500».

Инвесторы постоянно совершают ошибку, отвергая оценки в краткосрочной перспективе, поскольку нет немедленного влияния на доходность цен. Однако, как отмечено выше, хотя оценки являются УЖАСНЫМИ предикторами 12-месячной доходности, они указывают на «изобилие» , которое влияет на рынки в ближайшей перспективе. Понимая, что оценки отражают психологическое воодушевление, чего мы можем ожидать от рынков в течение следующих 12 месяцев?

Ожидайте повышенную волатильность

Как недавно отметил Sentiment Trader: «Почти неважно, на какой показатель мы смотрим. Есть отдельные исключения, но большинство признаков указывают на то, что инвесторы с оптимизмом смотрят на перспективы акций в предстоящие месяцы. На рынке облигаций все по-другому. После короткого приступа непессимизма пару месяцев назад инвесторы в облигации снова настроены мрачно. Эта разница во мнениях относительно относительных достоинств двух рынков привела к тому, что спред между настроениями по акциям и облигациям резко вырос до многодесятилетнего максимума. За последние 25 лет не было много случаев, когда индекс среднесрочного оптимизма для акций превышал индекс оптимизма по облигациям более чем на 50%».

«Что касается того, имеет ли значение столь большое расхождение в настроениях, то в таблице ниже показана доходность S&P 500 после того, как спред между двумя индексами оптимизма достиг 50%. А для S&P это был краткосрочный встречный ветер. Его доходность была особенно плохой в течение следующего месяца, всего два победителя и пять проигравших. Однако только сигнал во время пост-доткомовского пузыря привел к устойчивому снижению». – Sentiment Trader

Мы видим то же предупреждение об оптимизме инвесторов, глядя на соотношение акций и облигаций. На следующем графике сравнивается 52-дневная скорость изменения между SPDR S&P 500 Index ETF (SPY) и iShares 20+ Year Treasury Bond ETF (TLT). Вертикальные линии соответствуют как высоким уровням скорости изменения соотношения акций и облигаций, так и индексу относительной силы индекса S&P 500. Неудивительно, что высокие уровни оптимизма инвесторов в акциях по сравнению с облигациями предшествовали либо краткосрочным откатам, либо более крупным коррекциям.

Высокий уровень энтузиазма инвесторов увеличивает риски коррекции, поскольку рынки становятся более хрупкими, когда они основаны на настроениях, а не на фундаментальных факторах. По мере того, как энтузиазм угасает, небольшое негативное событие, например, разочаровывающие доходы, геополитическая напряженность или тревожные экономические отчеты, может спровоцировать разворот между покупателями и продавцами. Когда рынки поддерживаются спекулятивным оптимизмом, коррекции, как правило, более суровы. Недавний взрыв «Yen Carry Trade» показывает, что внезапный, неожиданный, экзогенный шок вызвал резкое падение цен на активы. Проблема с инфляционным рынком заключается в том, что снижение цен создает обратную связь, которая ускоряет падение. Исторические данные подтверждают эту закономерность, когда инфляция рынка, подпитываемая ликвидностью и манией инвесторов, обычно заканчивается быстрыми, болезненными коррекциями.

Предупреждение: время непредсказуемо

Хотя эйфория инвесторов подготавливает почву для коррекций, предсказать точные сроки сложно. Знаменитая речь Алана Гринспена об «иррациональном эйфории» в 1996 году прозвучала за три года до пика доткомов. Рынки могут оставаться эйфорическими дольше, чем ожидалось, но коррекции неизбежны, поскольку оценки в конечном итоге возвращаются к более устойчивым уровням, как показано на диаграмме ниже.

Однако, как уже отмечалось, время имеет решающее значение. Инвесторы всегда совершают две основные ошибки, инвестируя в бурно развивающийся рынок. Первая — это чрезмерная реакция на сигналы, когда они считают, что грядет более серьезная коррекция. Вторая — это слишком ранние действия. Поэтому мы должны продолжать ориентироваться на рынке в контексте текущего бычьего тренда. Как заключил Sentiment Trader: «Настроения и импульс часто находятся в прямом противоречии. Как раз тогда, когда все выглядит наилучшим образом для тех, кто следует за трендом, для инвесторов, настроенных нестандартно, это выглядит наиболее рискованным. Сейчас мы приближаемся к одному из таких моментов, поскольку импульс впечатляет и убедителен. Практически нет никаких доказательств того, что газ иссяк, поскольку широта остается устойчивой, а показатели сектора в высшей степени здоровы. Крайности настроений, как правило, работают лучше, когда в основе индексов лежит меньший интерес к покупкам. Если бы мы увидели больше расхождений с показателями широты, крайняя разница в настроениях акций и облигаций имела бы больше смысла. В нынешнем виде это, вероятно, наиболее полезно как раннее предупреждение о том, что условия созрели для разочарования, и мы должны быть начеку в отношении любых признаков наступления покупательской атаки в предстоящие недели».

Практические выводы для инвесторов

Учитывая сегодняшние признаки повышенного оптимизма, инвесторам следует рассмотреть следующие стратегии управления рисками:

Перебалансируйте портфели: перераспределите средства в пользу защитных секторов или денежных средств, чтобы снизить подверженность спекулятивным активам.

Ограничьте кредитное плечо: избегайте чрезмерного использования маржи, чтобы минимизировать риски вынужденной продажи.

Следите за индикаторами: обращайте внимание на технические показатели, изменения в позиционировании и потоки средств для получения ранних предупреждающих сигналов.

Рассмотрите облигации: если облигации теряют популярность из-за роста спроса на акции, то при возникновении волатильности вероятна ротационная «безопасная торговля».

Подводя итог, можно сказать, что хотя оптимизм играет роль в росте рынка, неконтролируемый радостный энтузиазм часто приводит к корректировкам, поскольку рынки приспосабливаются к реальности. Распознавая признаки избытка рынка и управляя рисками проактивно, инвесторы могут лучше ориентироваться в эти неопределенные периоды и защищать свои портфели от чрезмерных просадок.

Перевод

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба