Мосбиржа выигрывает от высоких рублевых процентных ставок в РФ и демонстрирует быстрый рост финансовых показателей. Причем такая ситуация, вероятно, сохранится в ближайшие кварталы. Когда же в стране в итоге произойдет разворот ДКП, можно будет ожидать улучшения ситуации на фондовом рынке и возвращения средств розничных инвесторов из банков обратно на биржу. Это позитивно скажется на активности торгов и комиссионных доходах Мосбиржи. Акции компании торгуются с заметным дисконтом по мультипликаторам к аналогам EM, а также к собственным историческим мультипликаторам, и мы считаем их интересными для долгосрочных покупок.

Мы присваиваем рейтинг «Покупать» акциям Мосбиржи с целевой ценой 264,9 руб. на горизонте 12 месяцев, что предполагает потенциал роста на 48,7%. Наша оценка справедливой стоимости данных бумаг основана на сравнении с аналогами по коэффициентам P/B и P/E NTM, а также анализе собственных исторических мультипликаторов компании, с использованием 15%-го странового дисконта.

Московская биржа — крупнейшая биржевая площадка России, которая проводит торги акциями, облигациями, производными инструментами, валютой, инструментами денежного рынка и товарами, а также обеспечивает клиринг и расчетно-депозитарное обслуживание.

Мосбиржа в целом выигрывает от быстрого роста рублевых процентных ставок в РФ, которые позволяют ей с большей выгодой размещать остатки средств клиентов. Так, выручка компании в III квартале 2024 года выросла на 56,3% г/г, до 40 млрд руб., при этом чистый процентный доход взлетел в 2,2 раза, до 25,1 млрд руб. Скорректированный показатель EBITDA вырос на 54,9%, до 30 млрд руб., при рентабельности по EBITDA на высоком уровне 75%, скорректированная чистая прибыль — на 75,8%, до 23,4 млрд руб.

Дивидендная политика Мосбиржи предполагает направление на выплаты всего свободного денежного потока с учетом необходимых инвестиций и требований по капиталу компаний группы, минимум — 50% от чистой прибыли по МСФО. По итогам 2023 года дивидендные выплаты составили 65% от прибыли, однако при оценке размера дивидендов за 2024 год мы консервативно предполагаем коэффициент Payout на уровне 50%. В таком случае дивиденд может составить 17,9 руб. на акцию, с доходностью 10,1%.

Мы сохраняем позитивный взгляд на перспективы бизнеса Мосбиржи. Ожидаем, что процентные ставки в РФ останутся высокими продолжительное время и это продолжит оказывать поддержку процентным доходам компании в ближайшие кварталы. Когда же разворот денежно-кредитной политики в России в итоге произойдет, можно будет говорить об улучшении ситуации на фондовом рынке и возвращении средств розничных инвесторов из банков обратно на биржу. Это позитивно скажется на активности торгов и комиссионных доходах Мосбиржи, рост которых должен будет компенсировать ожидаемое ослабление процентных доходов. Как результат, мы прогнозируем дальнейшее увеличение выручки компании в следующем году, хотя продолжающийся быстрый рост операционных расходов и повышение ставки налога на прибыль окажут давление на динамику показателей прибыли и рентабельность.

Долгосрочными факторами поддержки финпоказателей Мосбиржи должны стать продолжение восстановления российской экономики, что будет способствовать дальнейшему повышению интереса частных инвесторов к фондовому рынку, расширение числа доступных для торговли инструментов, в том числе за счет активизации IPO отечественных эмитентов, развитие портала «Финуслуги».

Основные риски связаны с по-прежнему сложной экономической ситуацией в РФ и высокой геополитической напряженностью, что может сдерживать дальнейшее восстановление фондового рынка, продолжением усиления санкционного давления на экономику страны в целом и финансовый сектор в частности.

Описание эмитента

Московская биржа — крупнейшая биржевая площадка России, которая проводит торги акциями, облигациями, производными инструментами, валютой, инструментами денежного рынка и товарами, а также обеспечивает клиринг и расчетно-депозитарное обслуживание. По состоянию на конец ноября 2024 года число физлиц, имеющих брокерские счета на Мосбирже, достигло 34,7 млн, увеличившись на 5 млн с начала года. В сумме ими открыто 63,2 млн счетов. Число активных розничных инвесторов, совершающих сделки на Мосбирже, составляет порядка 3,7 млн в месяц.

Капитализация Мосбиржи равна 405,7 млрд руб., основными акционерами являются Банк России (11,7%), Сбер (10%), ВЭБ.РФ (8,4%), ЕБРР (5,3%), State Street Bank & Trust Company (5,3%) и Capital Group Companies (5,2%). Доля акций, находящихся в свободном обращении (free float), составляет 54%, одна из самых высоких для российских публичных компаний.

Операционный доход Мосбиржи складывается в основном за счет комиссий от участников торгов (зависят от объема торгов, суммы сделок и размера комиссионного вознаграждения) и инвестирования остатков денежных средств клиентов, которые компания размещает преимущественно на низкорискованных депозитах. Кроме того, Мосбиржа предлагает значительный объем информационных услуг (подписка на биржевую информацию) и технологические решения, а также в последние годы активно развивает маркетплейс личных финансов «Финуслуги». Пользователи маркетплейса могут открыть банковский депозит, приобрести страховой полис, взять потребительский кредит, пройти бесплатный онлайн-курс начинающего инвестора и т. п. При этом компания планирует расширять спектр услуг маркетплейса за счет прочих кредитных, страховых и инвестиционных продуктов, в том числе в результате покупки других компаний.

Операционные и финансовые результаты

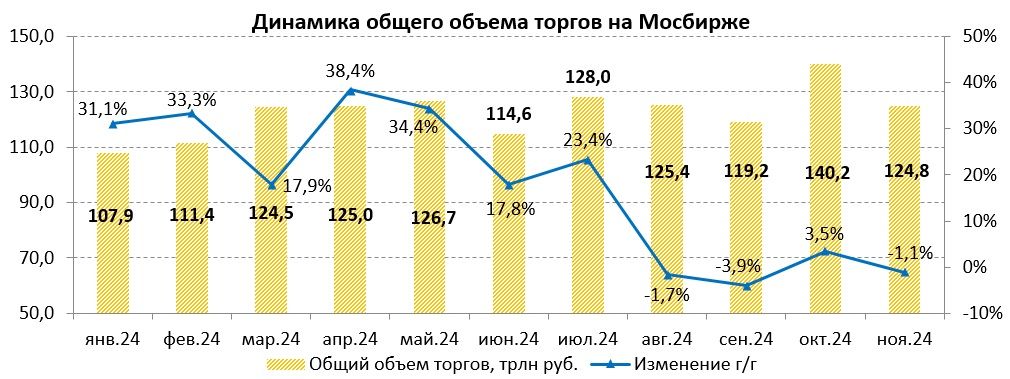

Благодаря увеличению числа и активности розничных инвесторов на фоне в целом неплохой ситуации в экономике (по заявлению Владимира Путина в ходе выступления на инвестиционном форуме «Россия зовет», в январе — октябре 2024 года ВВП РФ вырос на 4,1% г/г) Мосбиржа продолжает демонстрировать весьма уверенный рост операционных и финансовых показателей. Так, общий объем торгов на площадках Мосбиржи за первые 11 месяцев текущего года вырос на 15,2% г/г, до 1,35 квадриллиона руб., и почти на 3% превзошел результат всего 2023 года.

Заметное ослабление динамики объемов торгов в последние несколько месяцев, вероятно, обусловлено перетоком части средств инвесторов в банковские вклады на фоне роста ставок по ним, попаданием Мосбиржи под санкции США, в результате которых компании пришлось приостановить торги долларами и евро, а также инструментами с расчетами в этих валютах. В частности, в ноябре оборот в сегменте «Прочие рынки», где теперь учитываются результаты валютной секции, упал на 63% г/г. Однако это в значительной степени компенсируется существенным ростом в других сегментах, прежде всего на денежном и на срочном рынках.

Надо отметить, что Мосбиржа в целом выигрывает от быстрого роста рублевых процентных ставок в РФ, которые позволяют ей с большей выгодой размещать остатки средств клиентов. Это оказывает сильную поддержку ее финансовым показателям в нынешнем году. Так, выручка компании в III квартале выросла на 56,3% г/г, до 40 млрд руб., при этом чистый процентный доход взлетел в 2,2 раза, до 25,1 млрд руб. Комиссионные же доходы поднялись лишь на 3,5%, до 14,9 млрд руб., в том числе на рынке акций — на 10,3%, до 2,6 млрд руб., на фоне 10,7%-го роста объемов торгов. Операционные расходы между тем подскочили на 54,4%, до 11,5 млрд руб., что в основном объясняется ростом маркетинговых расходов и расходов на персонал. Скорректированный показатель EBITDA вырос на 54,9%, до 30 млрд руб., при рентабельности по EBITDA на высоком уровне 75%, скорректированная чистая прибыль — на 75,8%, до 23,4 млрд руб. Компания также отметила продолжающийся рост популярности платформы «Финуслуги», доход которой вырос на 71,1%, до 780,7 млн руб.

Мосбиржа: основные финпоказатели за III квартал и 9 месяцев 2024 года (млн руб.)

Объем капитальных затрат составил 1,9 млрд руб., средства в основном были направлены на разработку и приобретение ПО, а также покупку оборудования. Размер собственного капитала Мосбиржи в конце III квартала равнялся 243,2 млрд руб. (рост на 9% с начала года), при этом у компании отсутствовали долговые обязательства.

Руководство Мосбиржи подтвердило прогноз по росту операционных расходов по итогам всего 2024 года на 65–75%, а прогноз по годовым капитальным затратам был повышен до 9–12 млрд руб. с 8–11 млрд руб.

Дивидендная политика Мосбиржи предполагает направление на выплаты всего свободного денежного потока с учетом необходимых инвестиций и требований по капиталу компаний группы. Минимальный уровень — 50% от чистой прибыли по МСФО. По итогам 2023 года дивидендные выплаты составили 65% от прибыли, однако при оценке размера дивидендов за 2024 год мы консервативно предполагаем коэффициент Payout на уровне 50%. В таком случае дивиденд может составить 17,9 руб. на акцию, с доходностью 10,1% (если же предположить сохранение коэффициента выплат на уровне 65% от прибыли, то дивиденд может повыситься до 23,3 руб. на акцию с доходностью 13,1%).

Перспективы

Мы сохраняем позитивный взгляд на перспективы бизнеса Мосбиржи. Учитывая последние данные об устойчивости инфляции в РФ и достаточно жесткие комментарии представителей ЦБ, ключевая ставка, по всей видимости, будет повышена еще на 1–2 п. п. на заседании регулятора позднее в текущем месяце. При этом начала снижения ключевой ставки мы ждем не ранее второй половины следующего года, причем данный процесс, скорее всего, будет происходить довольно плавно и постепенно. В связи с этим процентные доходы Мосбиржи, мы ожидаем, останутся на высоком уровне в предстоящие несколько кварталов.

Когда же разворот денежно-кредитной политики в России в итоге произойдет, можно будет ожидать улучшения ситуации на фондовом рынке и возвращения средств розничных инвесторов из банков обратно на биржу. Это позитивно скажется на активности торгов и комиссионных доходах Мосбиржи, рост которых должен будет компенсировать ожидаемое ослабление процентных доходов. Как результат, мы прогнозируем дальнейшее увеличение выручки компании в следующем году, хотя продолжающийся быстрый рост операционных расходов и повышение ставки налога на прибыль окажут давление на динамику показателей прибыли и рентабельность.

Долгосрочными факторами поддержки финпоказателей Мосбиржи должны стать продолжение восстановления российской экономики, что будет способствовать дальнейшему повышению интереса частных инвесторов к фондовому рынку, расширение числа доступных для торговли инструментов, в том числе за счет активизации IPO отечественных эмитентов, развитие портала «Финуслуги».

Мосбиржа: исторические и прогнозные финпоказатели (млн руб.)

Основные риски связаны с по-прежнему сложной экономической ситуацией в РФ и высокой геополитической напряженностью, что может сдерживать дальнейшее восстановление фондового рынка, продолжением усиления санкционного давления на экономику страны в целом и финансовый сектор в частности. Кроме того, в краткосрочной перспективе сохраняется риск дальнейшего оттока средств розничных инвесторов на банковские депозиты, что будет отрицательно сказываться на объемах торгов и сдерживать рост комиссионных доходов.

Оценка

Мы оценили акции Мосбиржи методом мультипликаторов. Наша итоговая оценка формируется как среднее арифметическое двух оценок, полученных путем сравнения с аналогами (по коэффициентам P/E NTM и P/B) и по историческим мультипликаторам анализируемой компании. Чтобы учесть повышенные экономические и геополитические риски РФ, мы применили к оценке дисконт в размере 15%.

Оценка сравнением с аналогами

Оценка по аналогам составила 896,2 млрд руб., по историческому мультипликатору P/B (2,15х, медиана за 5 лет) — 522,8 млрд руб. Итоговая оценка справедливой стоимости Мосбиржи, с учетом 15%-го дисконта, составила 603,1 млрд руб., или 264,9 руб. на акцию, на горизонте 12 месяцев. Потенциал роста равен 48,7%, рейтинг «Покупать».

Техническая картина

С точки зрения технического анализа на недельном графике акции Мосбиржи опустились к нижней границе среднесрочного нисходящего канала. Ожидаем формирования подъема к верхней границе фигуры, в район 210–212 руб., где расположен значимый уровень сопротивления и проходит 50-недельная скользящая средняя. В случае же продолжения снижения и выхода из фигуры вниз ближайшая поддержка расположена на отметке 150 руб.

Мы присваиваем рейтинг «Покупать» акциям Мосбиржи с целевой ценой 264,9 руб. на горизонте 12 месяцев, что предполагает потенциал роста на 48,7%. Наша оценка справедливой стоимости данных бумаг основана на сравнении с аналогами по коэффициентам P/B и P/E NTM, а также анализе собственных исторических мультипликаторов компании, с использованием 15%-го странового дисконта.

Московская биржа — крупнейшая биржевая площадка России, которая проводит торги акциями, облигациями, производными инструментами, валютой, инструментами денежного рынка и товарами, а также обеспечивает клиринг и расчетно-депозитарное обслуживание.

Мосбиржа в целом выигрывает от быстрого роста рублевых процентных ставок в РФ, которые позволяют ей с большей выгодой размещать остатки средств клиентов. Так, выручка компании в III квартале 2024 года выросла на 56,3% г/г, до 40 млрд руб., при этом чистый процентный доход взлетел в 2,2 раза, до 25,1 млрд руб. Скорректированный показатель EBITDA вырос на 54,9%, до 30 млрд руб., при рентабельности по EBITDA на высоком уровне 75%, скорректированная чистая прибыль — на 75,8%, до 23,4 млрд руб.

Дивидендная политика Мосбиржи предполагает направление на выплаты всего свободного денежного потока с учетом необходимых инвестиций и требований по капиталу компаний группы, минимум — 50% от чистой прибыли по МСФО. По итогам 2023 года дивидендные выплаты составили 65% от прибыли, однако при оценке размера дивидендов за 2024 год мы консервативно предполагаем коэффициент Payout на уровне 50%. В таком случае дивиденд может составить 17,9 руб. на акцию, с доходностью 10,1%.

Мы сохраняем позитивный взгляд на перспективы бизнеса Мосбиржи. Ожидаем, что процентные ставки в РФ останутся высокими продолжительное время и это продолжит оказывать поддержку процентным доходам компании в ближайшие кварталы. Когда же разворот денежно-кредитной политики в России в итоге произойдет, можно будет говорить об улучшении ситуации на фондовом рынке и возвращении средств розничных инвесторов из банков обратно на биржу. Это позитивно скажется на активности торгов и комиссионных доходах Мосбиржи, рост которых должен будет компенсировать ожидаемое ослабление процентных доходов. Как результат, мы прогнозируем дальнейшее увеличение выручки компании в следующем году, хотя продолжающийся быстрый рост операционных расходов и повышение ставки налога на прибыль окажут давление на динамику показателей прибыли и рентабельность.

Долгосрочными факторами поддержки финпоказателей Мосбиржи должны стать продолжение восстановления российской экономики, что будет способствовать дальнейшему повышению интереса частных инвесторов к фондовому рынку, расширение числа доступных для торговли инструментов, в том числе за счет активизации IPO отечественных эмитентов, развитие портала «Финуслуги».

Основные риски связаны с по-прежнему сложной экономической ситуацией в РФ и высокой геополитической напряженностью, что может сдерживать дальнейшее восстановление фондового рынка, продолжением усиления санкционного давления на экономику страны в целом и финансовый сектор в частности.

Описание эмитента

Московская биржа — крупнейшая биржевая площадка России, которая проводит торги акциями, облигациями, производными инструментами, валютой, инструментами денежного рынка и товарами, а также обеспечивает клиринг и расчетно-депозитарное обслуживание. По состоянию на конец ноября 2024 года число физлиц, имеющих брокерские счета на Мосбирже, достигло 34,7 млн, увеличившись на 5 млн с начала года. В сумме ими открыто 63,2 млн счетов. Число активных розничных инвесторов, совершающих сделки на Мосбирже, составляет порядка 3,7 млн в месяц.

Капитализация Мосбиржи равна 405,7 млрд руб., основными акционерами являются Банк России (11,7%), Сбер (10%), ВЭБ.РФ (8,4%), ЕБРР (5,3%), State Street Bank & Trust Company (5,3%) и Capital Group Companies (5,2%). Доля акций, находящихся в свободном обращении (free float), составляет 54%, одна из самых высоких для российских публичных компаний.

Операционный доход Мосбиржи складывается в основном за счет комиссий от участников торгов (зависят от объема торгов, суммы сделок и размера комиссионного вознаграждения) и инвестирования остатков денежных средств клиентов, которые компания размещает преимущественно на низкорискованных депозитах. Кроме того, Мосбиржа предлагает значительный объем информационных услуг (подписка на биржевую информацию) и технологические решения, а также в последние годы активно развивает маркетплейс личных финансов «Финуслуги». Пользователи маркетплейса могут открыть банковский депозит, приобрести страховой полис, взять потребительский кредит, пройти бесплатный онлайн-курс начинающего инвестора и т. п. При этом компания планирует расширять спектр услуг маркетплейса за счет прочих кредитных, страховых и инвестиционных продуктов, в том числе в результате покупки других компаний.

Операционные и финансовые результаты

Благодаря увеличению числа и активности розничных инвесторов на фоне в целом неплохой ситуации в экономике (по заявлению Владимира Путина в ходе выступления на инвестиционном форуме «Россия зовет», в январе — октябре 2024 года ВВП РФ вырос на 4,1% г/г) Мосбиржа продолжает демонстрировать весьма уверенный рост операционных и финансовых показателей. Так, общий объем торгов на площадках Мосбиржи за первые 11 месяцев текущего года вырос на 15,2% г/г, до 1,35 квадриллиона руб., и почти на 3% превзошел результат всего 2023 года.

Заметное ослабление динамики объемов торгов в последние несколько месяцев, вероятно, обусловлено перетоком части средств инвесторов в банковские вклады на фоне роста ставок по ним, попаданием Мосбиржи под санкции США, в результате которых компании пришлось приостановить торги долларами и евро, а также инструментами с расчетами в этих валютах. В частности, в ноябре оборот в сегменте «Прочие рынки», где теперь учитываются результаты валютной секции, упал на 63% г/г. Однако это в значительной степени компенсируется существенным ростом в других сегментах, прежде всего на денежном и на срочном рынках.

Надо отметить, что Мосбиржа в целом выигрывает от быстрого роста рублевых процентных ставок в РФ, которые позволяют ей с большей выгодой размещать остатки средств клиентов. Это оказывает сильную поддержку ее финансовым показателям в нынешнем году. Так, выручка компании в III квартале выросла на 56,3% г/г, до 40 млрд руб., при этом чистый процентный доход взлетел в 2,2 раза, до 25,1 млрд руб. Комиссионные же доходы поднялись лишь на 3,5%, до 14,9 млрд руб., в том числе на рынке акций — на 10,3%, до 2,6 млрд руб., на фоне 10,7%-го роста объемов торгов. Операционные расходы между тем подскочили на 54,4%, до 11,5 млрд руб., что в основном объясняется ростом маркетинговых расходов и расходов на персонал. Скорректированный показатель EBITDA вырос на 54,9%, до 30 млрд руб., при рентабельности по EBITDA на высоком уровне 75%, скорректированная чистая прибыль — на 75,8%, до 23,4 млрд руб. Компания также отметила продолжающийся рост популярности платформы «Финуслуги», доход которой вырос на 71,1%, до 780,7 млн руб.

Мосбиржа: основные финпоказатели за III квартал и 9 месяцев 2024 года (млн руб.)

Объем капитальных затрат составил 1,9 млрд руб., средства в основном были направлены на разработку и приобретение ПО, а также покупку оборудования. Размер собственного капитала Мосбиржи в конце III квартала равнялся 243,2 млрд руб. (рост на 9% с начала года), при этом у компании отсутствовали долговые обязательства.

Руководство Мосбиржи подтвердило прогноз по росту операционных расходов по итогам всего 2024 года на 65–75%, а прогноз по годовым капитальным затратам был повышен до 9–12 млрд руб. с 8–11 млрд руб.

Дивидендная политика Мосбиржи предполагает направление на выплаты всего свободного денежного потока с учетом необходимых инвестиций и требований по капиталу компаний группы. Минимальный уровень — 50% от чистой прибыли по МСФО. По итогам 2023 года дивидендные выплаты составили 65% от прибыли, однако при оценке размера дивидендов за 2024 год мы консервативно предполагаем коэффициент Payout на уровне 50%. В таком случае дивиденд может составить 17,9 руб. на акцию, с доходностью 10,1% (если же предположить сохранение коэффициента выплат на уровне 65% от прибыли, то дивиденд может повыситься до 23,3 руб. на акцию с доходностью 13,1%).

Перспективы

Мы сохраняем позитивный взгляд на перспективы бизнеса Мосбиржи. Учитывая последние данные об устойчивости инфляции в РФ и достаточно жесткие комментарии представителей ЦБ, ключевая ставка, по всей видимости, будет повышена еще на 1–2 п. п. на заседании регулятора позднее в текущем месяце. При этом начала снижения ключевой ставки мы ждем не ранее второй половины следующего года, причем данный процесс, скорее всего, будет происходить довольно плавно и постепенно. В связи с этим процентные доходы Мосбиржи, мы ожидаем, останутся на высоком уровне в предстоящие несколько кварталов.

Когда же разворот денежно-кредитной политики в России в итоге произойдет, можно будет ожидать улучшения ситуации на фондовом рынке и возвращения средств розничных инвесторов из банков обратно на биржу. Это позитивно скажется на активности торгов и комиссионных доходах Мосбиржи, рост которых должен будет компенсировать ожидаемое ослабление процентных доходов. Как результат, мы прогнозируем дальнейшее увеличение выручки компании в следующем году, хотя продолжающийся быстрый рост операционных расходов и повышение ставки налога на прибыль окажут давление на динамику показателей прибыли и рентабельность.

Долгосрочными факторами поддержки финпоказателей Мосбиржи должны стать продолжение восстановления российской экономики, что будет способствовать дальнейшему повышению интереса частных инвесторов к фондовому рынку, расширение числа доступных для торговли инструментов, в том числе за счет активизации IPO отечественных эмитентов, развитие портала «Финуслуги».

Мосбиржа: исторические и прогнозные финпоказатели (млн руб.)

Основные риски связаны с по-прежнему сложной экономической ситуацией в РФ и высокой геополитической напряженностью, что может сдерживать дальнейшее восстановление фондового рынка, продолжением усиления санкционного давления на экономику страны в целом и финансовый сектор в частности. Кроме того, в краткосрочной перспективе сохраняется риск дальнейшего оттока средств розничных инвесторов на банковские депозиты, что будет отрицательно сказываться на объемах торгов и сдерживать рост комиссионных доходов.

Оценка

Мы оценили акции Мосбиржи методом мультипликаторов. Наша итоговая оценка формируется как среднее арифметическое двух оценок, полученных путем сравнения с аналогами (по коэффициентам P/E NTM и P/B) и по историческим мультипликаторам анализируемой компании. Чтобы учесть повышенные экономические и геополитические риски РФ, мы применили к оценке дисконт в размере 15%.

Оценка сравнением с аналогами

Оценка по аналогам составила 896,2 млрд руб., по историческому мультипликатору P/B (2,15х, медиана за 5 лет) — 522,8 млрд руб. Итоговая оценка справедливой стоимости Мосбиржи, с учетом 15%-го дисконта, составила 603,1 млрд руб., или 264,9 руб. на акцию, на горизонте 12 месяцев. Потенциал роста равен 48,7%, рейтинг «Покупать».

Техническая картина

С точки зрения технического анализа на недельном графике акции Мосбиржи опустились к нижней границе среднесрочного нисходящего канала. Ожидаем формирования подъема к верхней границе фигуры, в район 210–212 руб., где расположен значимый уровень сопротивления и проходит 50-недельная скользящая средняя. В случае же продолжения снижения и выхода из фигуры вниз ближайшая поддержка расположена на отметке 150 руб.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба