Мы полагаем, что на горизонте 12 месяцев у акций Xylem есть хорошие перспективы роста. Стабильный рост бизнеса компании, обусловленный наличием долгосрочного спроса на воду и водные технологии, гибкая работа менеджмента с цепочками поставок и активное распространение на рынки развивающихся стран позволяют считать, что бумаги компании не достигли своей справедливой стоимости.

Мы присваиваем рейтинг «Покупать» акциям Xylem с целевой ценой $156,3 в перспективе 12 мес., что предполагает потенциал роста на 23,7% от текущего ценового уровня.

Xylem — мировой лидер в области водных технологий, который обеспечивает клиентов продуктами и услугами, решающими широкий спектр задач: от дефицита воды и улучшения ее качества до сбора, анализа и обработки сточных вод.

Ключевой фактор роста — долгосрочное увеличение спроса на воду и водные технологии за счет ускоряющейся урбанизации, разрыва между спросом и предложением и роста населения.

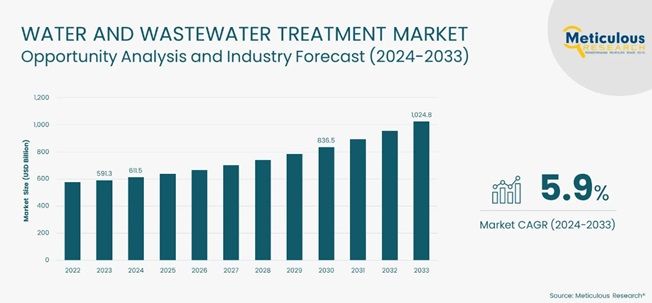

Мировой рынок воды и водоочистки в 2023 году оценивался в $591,3 млрд. По оценкам Meticulous Research, к 2033 году объем рынка превысит $1 трлн, с CAGR 5,9% с 2024 по 2033 год.

Низкая долговая нагрузка. Компания Xylem за 9 месяцев 2024 года сократила чистый долг на 25,6% г/г, до $1 млрд, а коэффициент «Чистый долг / скорр. EBITDA» уменьшился на 43,7% г/г, до 0,78х, что говорит о сильном снижении долговой нагрузки. При этом свободный денежный поток (FCF) увеличился более чем в 3 раза за тот же период, до $467 млн.

Неплохие темпы роста финансовых показателей. За 9 месяцев 2024 года компания смогла нарастить выручку на 20,2% г/г, до $6,3 млрд, а чистую прибыль — на 64,4% г/г, до $0,5 млрд. Главным драйвером стало все то же увеличение спроса на различные услуги, в частности внушительный прирост показал сегмент сопутствующих решений и технологий (+53% г/г, до $1,7 млрд).

Приобретение одного из крупнейших игроков отрасли. В мае 2023 года компания Xylem приобрела одного из крупнейших игроков отрасли — Evoqua Water Technologies. К концу того же года доходы в сегменте общих решений и услуг только благодаря покупке Evoqua составили $815 млн. Процесс интеграции компании продолжается, Xylem планирует достичь благодаря эффекту синергии сокращения расходов более чем на $130 млн.

Xylem является стабильным плательщиком дивидендов. С начала 2024 года размер квартальных дивидендов на акцию вырос на $0,3 до $0,36. За предыдущие три квартала уже объявлено и выплачено $1,08 за акцию, а 15 ноября компания объявила дивиденды за 4-й квартал 2024 года в размере $0,36 (дата отсечки — 24 декабря 2024 года). Согласно прогнозам Refinitiv, в 2025 году общая сумма дивидендов за год составит $1,529 за акцию, что соответствует 1,2% дивидендной доходности.

Оценка. Наша оценка справедливой стоимости данной акции основана на сравнении с аналогами по мультипликаторам EV/EBITDA и EV/Sales NTM и предполагает целевую цену $156,3 за акцию, что соответствует апсайду 23,7%.

Ключевыми рисками для Xylem видим возможный рост геополитической напряженности и повышение пошлин на зарубежную продукцию и комплектующие.

Описание эмитента

Xylem — ведущая компания в области водных технологий, осуществляющая свою деятельность по всему миру. Она способна разрабатывать, производить и обслуживать высокотехнологичные решения для широкого спектра критически важных функций, в основном в рамках водной инфраструктуры. Широкий портфель продуктов, услуг и решений удовлетворяет потребности клиентов в качестве и доступности на протяжении всего бизнес-цикла: от доставки, обработки, измерений характеристик питьевой воды до сбора, тестирования, анализа и очистки сточных вод.

Актуальность услуг компании, в частности, обеспечивается тем, что менее 1% всей воды на планете отвечает характеристикам питьевой. Спрос на питьевую воду растет во многом ввиду роста населения Земли, расширения промышленности, развития сельского хозяйства. Ожидается, что разрыв между спросом и предложением к 2030 году составит 40% в пользу спроса. Даже развитые страны сталкиваются с проблемами устаревания и порчи оборудования, его неэффективности.

Бизнес Xylem подразделяется на несколько сегментов:

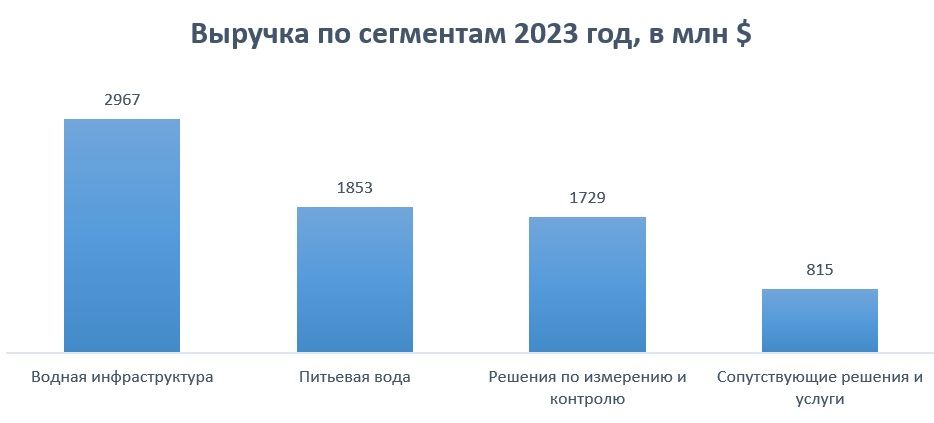

Водная инфраструктура — в рамках данного сегмента производятся водосточные насосы, осуществляется фильтрация и дезинфекция.

Питьевая вода — в рамках данного сегмента предоставляются услуги и решения в сотрудничестве с клиентами, включая поставку воды на заказ и услуги экстренного реагирования для улучшения эксплуатационных характеристик для промышленных систем и оборудования.

Решения по измерению и контролю — в рамках данного сегмента осуществляются «умные» измерения, аналитика данных, контроль работы систем.

Сопутствующие решения и услуги — в рамках данного сегмента осуществляется разработка систем быстрого реагирования, профилактическое обслуживание, снижение негативных эффектов на окружающую среду.

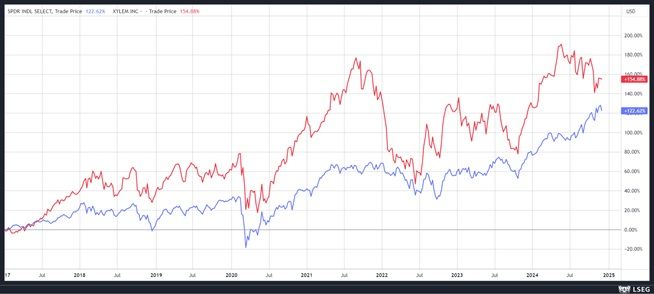

Ребазированная доходность

Доходность акций компании с 2017 года была несколько больше доходности промышленного сектора.

Рынок и сильные стороны

Рынок воды и водоочистки в 2023 году оценивался в $591,3 млрд. Его рост будет зависеть от динамики урбанизации, роста населения планеты и строгости правового регулирования водных систем и дефицита питьевой воды. По оценкам Meticulous Research, к 2033 году объем рынка превысит $1 трлн, с CAGR 5,9% в период с 2024 по 2033 год.

С резким ростом населения и развитием урбанизации спрос на воду и водоочистительные системы возрастает. Согласно Всемирной организации здравоохранения (ВОЗ), в 2022 году 57% населения Земли (4,6 млрд человек) пользовались услугами очистки воды, а 33% (2,7 млрд человек) пользовались частными очистительными системами, подключенными к канализации. Таким образом, значительное пользование услугами водоснабжения и водоочистительных систем определяет спрос на соответствующие технологии.

Согласно данным ВОЗ, на март 2023 года примерно 2 млрд человек по всему миру не имели доступа к чистой воде, а 771 млн не имеют возможности пользоваться даже обычной питьевой водой. Дефицит чистой питьевой воды в следующие 20 лет, как ожидается, составит 40% ввиду неразвитости водной инфраструктуры.

В мае 2023 года компания Xylem приобрела одного из крупнейших игроков отрасли — Evoqua Water Technologies. К концу того же года доходы в сегменте общих решений и услуг только благодаря покупке Evoqua составили $815 млн. Процесс интеграции компании продолжается, Xylem планирует достичь благодаря эффекту синергии сокращения расходов более чем на $130 млн по итогам 2024 года.

Риски

На конец 2023 года 46% выручки Xylem генерировалось за пределами США, поэтому риски, связанные с увеличением геополитической напряженности, могут существенно повлиять на результаты Xylem. Также, поскольку компания оперирует в большом количестве стран, данный фактор может повлиять на валютную переоценку, в том числе в сторону ухудшения финансовых результатов.

Новый президент США Дональд Трамп давно высказывается в пользу введения повышенных тарифов на зарубежную продукцию, в том числе комплектующие. Реализация данного риска может привести к увеличению расходов Xylem в будущем.

Финансовый отчет

Компания Xylem за 9 месяцев 2024 года увеличила выручку на 20,2% г/г, до $6,3 млрд, благодаря росту количества заказов. CEO компании Мэттью Пайн отметил, что спрос оказался устойчивым, это привело к существенному увеличению финансовых результатов. Скорректированная чистая прибыль поднялась на 31,8% г/г за тот же период, до $754 млн.

Наиболее внушительный рост доходов за 9 месяцев показал сегмент сопутствующих решений и услуг — 53% г/г, до $1,7 млрд. Однако в 3-м квартале сегмент продемонстрировал снижение на $10 млн, до $576 млн, ввиду негативных курсовых разниц и переноса ряда больших проектов. Сегмент водной инфраструктуры также показал неплохой рост в январе — сентябре — 18,6% г/г, до $1,8 млрд. Помимо увеличения объема спроса, сегмент поддержала покупка Evoqua, вклад от деятельности приобретенной компании составил $221 млн. Хороший результат показал и сегмент решений по измерению и контролю. Его выручка выросла на 19,3% г/г, до $1,4 млрд, благодаря улучшению цепочек поставок. Худшую динамику показал сегмент питьевой воды. За 9 месяцев его выручка уменьшилась на 4,1% г/г, до $1,3 млрд, из-за слабого спроса в США и Западной Европе, а также переноса сроков реализации проектов на нескольких развивающихся рынках.

Xylem: финансовые результаты, млн $

Компания за 9 месяцев 2024 года сократила чистый долг на 25,6% г/г, до $1 млрд, а коэффициент «Чистый долг / скорр. EBITDA» уменьшился на 43,7% г/г, до 0,78х, что говорит о существенном снижении долговой нагрузки. При этом свободный денежный поток (FCF) увеличился более чем в 3 раза за тот же период, до $467 млн.

Компания поддерживает ежеквартальные дивидендные выплаты, с начала 2024 года размер квартальных дивидендов на акцию вырос на $0,3, до $0,36. За предыдущие три квартала уже объявлено и выплачено $1,08 за акцию, а 15 ноября Xylem объявила дивиденды за 4-й квартал в размере $0,36 (дата отсечки — 24 декабря 2024 года). Согласно прогнозам Refinitiv, в 2025 году общая сумма дивидендов за год составит $1,529 за акцию, что соответствует 1,2% дивидендной доходности.

Оценка

Мы оценили акции Xylem сравнительным методом относительно аналогов по мультипликаторам EV/EBITDA NTM и EV/Sales NTM.

Оценка по аналогам предполагает таргет $156,3. Потенциал роста составляет 23,7%, рейтинг «Покупать».

Средневзвешенная целевая цена по выборке аналитиков с исторической результативностью прогнозов не менее среднего составляет, по нашим расчетам, $144 (+14% к текущему уровню), рейтинг 3,4 (значение 5,0 соответствует рейтингу Strong Buy, а 1,0 — Strong Sell).

В том числе оценка целевой цены акций Xylem аналитиками OPPENHEIMER & CO. составляет $150 (рейтинг «Выше рынка»), EQUISIGHTS — $155 («Держать»), SEAPORT GLOBAL SECURITIES LLC — $154 («Покупать»).

Технический анализ

С технической точки зрения на дневном графике акции Xylem демонстрируют восходящую динамику, двигаясь в рамках восходящего канала. В случае углубления коррекции уровнем поддержки может выступить отметка $116. Если бумага получит поддержку, считаем, что уровнем сопротивления станет $145, преодоление которого позволит выйти на уровень $155 и выше.

Мы присваиваем рейтинг «Покупать» акциям Xylem с целевой ценой $156,3 в перспективе 12 мес., что предполагает потенциал роста на 23,7% от текущего ценового уровня.

Xylem — мировой лидер в области водных технологий, который обеспечивает клиентов продуктами и услугами, решающими широкий спектр задач: от дефицита воды и улучшения ее качества до сбора, анализа и обработки сточных вод.

Ключевой фактор роста — долгосрочное увеличение спроса на воду и водные технологии за счет ускоряющейся урбанизации, разрыва между спросом и предложением и роста населения.

Мировой рынок воды и водоочистки в 2023 году оценивался в $591,3 млрд. По оценкам Meticulous Research, к 2033 году объем рынка превысит $1 трлн, с CAGR 5,9% с 2024 по 2033 год.

Низкая долговая нагрузка. Компания Xylem за 9 месяцев 2024 года сократила чистый долг на 25,6% г/г, до $1 млрд, а коэффициент «Чистый долг / скорр. EBITDA» уменьшился на 43,7% г/г, до 0,78х, что говорит о сильном снижении долговой нагрузки. При этом свободный денежный поток (FCF) увеличился более чем в 3 раза за тот же период, до $467 млн.

Неплохие темпы роста финансовых показателей. За 9 месяцев 2024 года компания смогла нарастить выручку на 20,2% г/г, до $6,3 млрд, а чистую прибыль — на 64,4% г/г, до $0,5 млрд. Главным драйвером стало все то же увеличение спроса на различные услуги, в частности внушительный прирост показал сегмент сопутствующих решений и технологий (+53% г/г, до $1,7 млрд).

Приобретение одного из крупнейших игроков отрасли. В мае 2023 года компания Xylem приобрела одного из крупнейших игроков отрасли — Evoqua Water Technologies. К концу того же года доходы в сегменте общих решений и услуг только благодаря покупке Evoqua составили $815 млн. Процесс интеграции компании продолжается, Xylem планирует достичь благодаря эффекту синергии сокращения расходов более чем на $130 млн.

Xylem является стабильным плательщиком дивидендов. С начала 2024 года размер квартальных дивидендов на акцию вырос на $0,3 до $0,36. За предыдущие три квартала уже объявлено и выплачено $1,08 за акцию, а 15 ноября компания объявила дивиденды за 4-й квартал 2024 года в размере $0,36 (дата отсечки — 24 декабря 2024 года). Согласно прогнозам Refinitiv, в 2025 году общая сумма дивидендов за год составит $1,529 за акцию, что соответствует 1,2% дивидендной доходности.

Оценка. Наша оценка справедливой стоимости данной акции основана на сравнении с аналогами по мультипликаторам EV/EBITDA и EV/Sales NTM и предполагает целевую цену $156,3 за акцию, что соответствует апсайду 23,7%.

Ключевыми рисками для Xylem видим возможный рост геополитической напряженности и повышение пошлин на зарубежную продукцию и комплектующие.

Описание эмитента

Xylem — ведущая компания в области водных технологий, осуществляющая свою деятельность по всему миру. Она способна разрабатывать, производить и обслуживать высокотехнологичные решения для широкого спектра критически важных функций, в основном в рамках водной инфраструктуры. Широкий портфель продуктов, услуг и решений удовлетворяет потребности клиентов в качестве и доступности на протяжении всего бизнес-цикла: от доставки, обработки, измерений характеристик питьевой воды до сбора, тестирования, анализа и очистки сточных вод.

Актуальность услуг компании, в частности, обеспечивается тем, что менее 1% всей воды на планете отвечает характеристикам питьевой. Спрос на питьевую воду растет во многом ввиду роста населения Земли, расширения промышленности, развития сельского хозяйства. Ожидается, что разрыв между спросом и предложением к 2030 году составит 40% в пользу спроса. Даже развитые страны сталкиваются с проблемами устаревания и порчи оборудования, его неэффективности.

Бизнес Xylem подразделяется на несколько сегментов:

Водная инфраструктура — в рамках данного сегмента производятся водосточные насосы, осуществляется фильтрация и дезинфекция.

Питьевая вода — в рамках данного сегмента предоставляются услуги и решения в сотрудничестве с клиентами, включая поставку воды на заказ и услуги экстренного реагирования для улучшения эксплуатационных характеристик для промышленных систем и оборудования.

Решения по измерению и контролю — в рамках данного сегмента осуществляются «умные» измерения, аналитика данных, контроль работы систем.

Сопутствующие решения и услуги — в рамках данного сегмента осуществляется разработка систем быстрого реагирования, профилактическое обслуживание, снижение негативных эффектов на окружающую среду.

Ребазированная доходность

Доходность акций компании с 2017 года была несколько больше доходности промышленного сектора.

Рынок и сильные стороны

Рынок воды и водоочистки в 2023 году оценивался в $591,3 млрд. Его рост будет зависеть от динамики урбанизации, роста населения планеты и строгости правового регулирования водных систем и дефицита питьевой воды. По оценкам Meticulous Research, к 2033 году объем рынка превысит $1 трлн, с CAGR 5,9% в период с 2024 по 2033 год.

С резким ростом населения и развитием урбанизации спрос на воду и водоочистительные системы возрастает. Согласно Всемирной организации здравоохранения (ВОЗ), в 2022 году 57% населения Земли (4,6 млрд человек) пользовались услугами очистки воды, а 33% (2,7 млрд человек) пользовались частными очистительными системами, подключенными к канализации. Таким образом, значительное пользование услугами водоснабжения и водоочистительных систем определяет спрос на соответствующие технологии.

Согласно данным ВОЗ, на март 2023 года примерно 2 млрд человек по всему миру не имели доступа к чистой воде, а 771 млн не имеют возможности пользоваться даже обычной питьевой водой. Дефицит чистой питьевой воды в следующие 20 лет, как ожидается, составит 40% ввиду неразвитости водной инфраструктуры.

В мае 2023 года компания Xylem приобрела одного из крупнейших игроков отрасли — Evoqua Water Technologies. К концу того же года доходы в сегменте общих решений и услуг только благодаря покупке Evoqua составили $815 млн. Процесс интеграции компании продолжается, Xylem планирует достичь благодаря эффекту синергии сокращения расходов более чем на $130 млн по итогам 2024 года.

Риски

На конец 2023 года 46% выручки Xylem генерировалось за пределами США, поэтому риски, связанные с увеличением геополитической напряженности, могут существенно повлиять на результаты Xylem. Также, поскольку компания оперирует в большом количестве стран, данный фактор может повлиять на валютную переоценку, в том числе в сторону ухудшения финансовых результатов.

Новый президент США Дональд Трамп давно высказывается в пользу введения повышенных тарифов на зарубежную продукцию, в том числе комплектующие. Реализация данного риска может привести к увеличению расходов Xylem в будущем.

Финансовый отчет

Компания Xylem за 9 месяцев 2024 года увеличила выручку на 20,2% г/г, до $6,3 млрд, благодаря росту количества заказов. CEO компании Мэттью Пайн отметил, что спрос оказался устойчивым, это привело к существенному увеличению финансовых результатов. Скорректированная чистая прибыль поднялась на 31,8% г/г за тот же период, до $754 млн.

Наиболее внушительный рост доходов за 9 месяцев показал сегмент сопутствующих решений и услуг — 53% г/г, до $1,7 млрд. Однако в 3-м квартале сегмент продемонстрировал снижение на $10 млн, до $576 млн, ввиду негативных курсовых разниц и переноса ряда больших проектов. Сегмент водной инфраструктуры также показал неплохой рост в январе — сентябре — 18,6% г/г, до $1,8 млрд. Помимо увеличения объема спроса, сегмент поддержала покупка Evoqua, вклад от деятельности приобретенной компании составил $221 млн. Хороший результат показал и сегмент решений по измерению и контролю. Его выручка выросла на 19,3% г/г, до $1,4 млрд, благодаря улучшению цепочек поставок. Худшую динамику показал сегмент питьевой воды. За 9 месяцев его выручка уменьшилась на 4,1% г/г, до $1,3 млрд, из-за слабого спроса в США и Западной Европе, а также переноса сроков реализации проектов на нескольких развивающихся рынках.

Xylem: финансовые результаты, млн $

Компания за 9 месяцев 2024 года сократила чистый долг на 25,6% г/г, до $1 млрд, а коэффициент «Чистый долг / скорр. EBITDA» уменьшился на 43,7% г/г, до 0,78х, что говорит о существенном снижении долговой нагрузки. При этом свободный денежный поток (FCF) увеличился более чем в 3 раза за тот же период, до $467 млн.

Компания поддерживает ежеквартальные дивидендные выплаты, с начала 2024 года размер квартальных дивидендов на акцию вырос на $0,3, до $0,36. За предыдущие три квартала уже объявлено и выплачено $1,08 за акцию, а 15 ноября Xylem объявила дивиденды за 4-й квартал в размере $0,36 (дата отсечки — 24 декабря 2024 года). Согласно прогнозам Refinitiv, в 2025 году общая сумма дивидендов за год составит $1,529 за акцию, что соответствует 1,2% дивидендной доходности.

Оценка

Мы оценили акции Xylem сравнительным методом относительно аналогов по мультипликаторам EV/EBITDA NTM и EV/Sales NTM.

Оценка по аналогам предполагает таргет $156,3. Потенциал роста составляет 23,7%, рейтинг «Покупать».

Средневзвешенная целевая цена по выборке аналитиков с исторической результативностью прогнозов не менее среднего составляет, по нашим расчетам, $144 (+14% к текущему уровню), рейтинг 3,4 (значение 5,0 соответствует рейтингу Strong Buy, а 1,0 — Strong Sell).

В том числе оценка целевой цены акций Xylem аналитиками OPPENHEIMER & CO. составляет $150 (рейтинг «Выше рынка»), EQUISIGHTS — $155 («Держать»), SEAPORT GLOBAL SECURITIES LLC — $154 («Покупать»).

Технический анализ

С технической точки зрения на дневном графике акции Xylem демонстрируют восходящую динамику, двигаясь в рамках восходящего канала. В случае углубления коррекции уровнем поддержки может выступить отметка $116. Если бумага получит поддержку, считаем, что уровнем сопротивления станет $145, преодоление которого позволит выйти на уровень $155 и выше.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба