Мы сохраняем позитивный взгляд на перспективы бизнеса Mastercard. Несмотря на значительные макроэкономические, геополитические и другие риски, прогнозы по-прежнему предполагают сохранение позитивной экономической динамики в основных странах и регионах мира в ближайшие годы. И на этом фоне Mastercard, мы ожидаем, продолжит достаточно уверенно смотреться в финансовом плане. Долгосрочные перспективы роста компании выглядят неплохо и связаны с дальнейшей экспансией безналичных платежей в мире. В то же время текущая стоимость акций Mastercard, на наш взгляд, близка к справедливой, и потенциал их роста выглядит ограниченным.

Мы присваиваем рейтинг «Держать» акциям Mastercard с целевой ценой на горизонте 12 мес. на уровне $555,6, что предполагает потенциал роста лишь на 3,9%. Наша оценка справедливой стоимости данных бумаг рассчитана методом дисконтированных денежных потоков (ДДП).

Mastercard является оператором одной из крупнейших международных платежных систем, действующей в 210 странах и объединяющей около 22 тыс. финучреждений. Ежегодно в системе компании обрабатывается более 140 млрд финансовых транзакций, а общий годовой объем проведенных платежей превышает $9 трлн.

Mastercard инвестирует значительные средства в технологические инновации. Кроме того, в последние годы все большее значение для бизнеса компании приобретают направления, не связанные непосредственно с платежами, — решения в области кибербезопасности, услуги предоставления и обработки данных, бизнес-аналитики и консультирования и др.

На фоне сохранения достаточно высокой потребительской и деловой активности в США и мире Mastercard демонстрирует весьма уверенные финансовые и операционные результаты в нынешнем году. Так, в III квартале выручка увеличилась на 12,8% г/г, до $7,37 млрд, а скорр. EPS — на 14,4%, до $3,89, причем оба показателя превзошли консенсус-прогноз. Преимуществами компании являются устойчивый баланс (соотношение «Чистый долг / EBITDA» составляет умеренные 0,4х) и способность генерировать высокие денежные потоки, что позволяет ей направлять значительные средства на выплаты акционерам.

Мы продолжаем положительно оценивать перспективы бизнеса Mastercard. Несмотря на значительные риски, связанные с по-прежнему высокими ключевыми ставками центробанков, все еще повышенной инфляцией и геополитической напряженностью, глобальная экономика сохраняет неплохую устойчивость. Прогнозы предполагают продолжение экономического подъема в мире в ближайшие годы, причем положительная динамика ожидается почти во всех основных странах и регионах планеты. А начавшееся в этом году смягчение монетарной политики в Штатах и Европе должно оказать дополнительную поддержку деловой и потребительской активности. На этом фоне можно рассчитывать на дальнейшее увеличение трат потребителей и бизнеса по картам Mastercard. Более отдаленные перспективы роста компании связаны с дальнейшей экспансией безналичных платежей в мире.

Mastercard довольно уверенно чувствует себя в условиях высокой инфляции, поскольку ее доходы зависят от объема операций по картам, а последние, в свою очередь, растут вместе с ростом цен.

Риски связаны со все еще жесткой монетарной политикой ведущих мировых ЦБ, что может приводить к всплескам волатильности в акциях технологических компаний, к которым относится и Mastercard. Кроме того, бизнес Mastercard чувствителен к состоянию экономики. И наступление экономической рецессии в мире или отдельных ведущих странах может отрицательно сказаться на финансовых показателях компании.

Описание эмитента

Mastercard является оператором одной из крупнейших международных платежных систем, действующей в 210 странах и объединяющей около 22 тыс. финансовых учреждений. Ежегодно в системе компании обрабатывается более 140 млрд финансовых транзакций, а общий годовой объем проведенных платежей превышает $9 трлн. Количество торговых точек, в которых принимают карты Mastercard, составляет 100 млн в глобальном масштабе. Персонал насчитывает порядка 30 тыс. сотрудников, 66% которых работают в офисах и дата-центрах за пределами США.

Основным бизнесом компании является обработка платежей между банками-эквайерами, обслуживающими торговые точки, и банками-эмитентами, выпускающими дебетовые и кредитные карты бренда Mastercard. Для совершения платежных операций в системе Mastercard используется телекоммуникационная сеть Banknet. Она связывает всех эмитентов платежных карт с процессинговыми центрами, создавая таким образом единую финансовую инфраструктуру.

Выручка Mastercard формируется за счет следующих основных источников. Во-первых, это поступления за доступ к платежной системе (Domestic assessments), величина которых зависит от объема проведенных транзакций (GDV). Во-вторых, это платежи за обработку транзакций (Transaction processing), чей объем зависит от количества операций. И в-третьих, это доход от международных транзакций и операций по конвертации валют (Cross-border assessments). При этом часть выручки компания возвращает клиентам в виде различных бонусов и поощрений (rebates и incentives).

В последние годы все большее значение для бизнеса MasterCard приобретают направления, не связанные непосредственно с платежами, — решения в области кибербезопасности, услуги предоставления и обработки данных, бизнес-аналитики и консультирования и др. На эти сегменты в сумме уже приходится более трети чистой выручки компании.

В географическом разрезе 33% чистой выручки Mastercard генерируется на территории Северной Америки, оставшиеся 67% — на международных рынках.

Отметим, что Mastercard инвестирует значительные средства в технологические инновации, стремясь за счет использования передовых технологий повышать скорость, удобство и безопасность платежей для пользователей. Так, в ноябре компания заключила партнерство с банком JPMorgan о совместной разработке и внедрении блокчейн-платформы для проведения трансграничных бизнес-платежей. Платформа, как ожидается, позволит обеспечить большую прозрачность и скорость транзакций. Кроме того, в этом году Mastercard запустила сервис биометрической идентификации Payment Passkey, призванный упростить и сделать более безопасными онлайн-покупки. Данный сервис использует технологию токенизации для защиты платежных реквизитов и биометрических данных клиентов, гарантируя, что никакие данные не будут переданы третьим лицам и не станут доступны мошенникам и злоумышленникам. В настоящее время Payment Passkey работает в Индии, Сингапуре и ОАЭ, в следующем году планируется запуск сервиса в Латинской Америке и ряде других стран.

В целом же Mastercard ставит целью, благодаря использованию токенизации и биометрии, полностью отказаться к 2030 году от ручного ввода данных карты, паролей и одноразовых кодов при совершении онлайн-покупок. Это повысит удобство и безопасность онлайн-расчетов, должно будет поспособствовать росту доверия клиентов к платежной системе и увеличению объемов транзакций.

Финансовые результаты

На фоне сохранения достаточно высокой потребительской и деловой активности в США и мире Mastercard демонстрирует весьма уверенные финансовые и операционные результаты в нынешнем году. Так, выручка компании в III квартале увеличилась на 12,8% г/г, до $7,37 млрд, и немного превысила консенсус-прогноз на уровне $7,31 млрд. Подъему показателя способствовал рост числа транзакций с использованием карт платежной системы на 11%, до 41,1 млрд, при этом общий объем платежей в системе компании (GDV) вырос на 10% в местных валютах, до $2,50 трлн. Кроме того, объемы трансграничных операций подскочили на 17% благодаря увеличению числа международных поездок людей. Прочая выручка, включающая доходы, не связанные с обработкой платежей, выросла на 18%. По состоянию на конец сентября всего в мире в обращении находилось 3,45 млрд карт под брендами Mastercard и Maestro, что на 6% больше, чем год назад.

Скорректированный показатель EBITDA Mastercard в III квартале поднялся на 13,3% г/г, до $4,60 млрд, при этом рентабельность по EBITDA улучшилась на 0,3 п. п., до 62,4%. Скорректированная прибыль на акцию выросла на 14,7%, до $3,89, и на 15 центов превзошла среднюю оценку аналитиков Уолл-стрит.

Mastercard: основные финпоказатели за III квартал и 9 месяцев 2024 г. (млн $)

Баланс Mastercard остается довольно прочным. Компания завершила III квартал, имея на счетах $11,40 млрд денежных средств и краткосрочных инвестиций при общем долге $18,36 млрд (коэффициент «Чистый долг / EBITDA» составляет умеренные 0,4х). В отчетном периоде компания сгенерировала операционный денежный поток в объеме $5,14 млрд и направила $270 млн на капвложения и инвестиции в нематериальные активы. Кроме того, компания выплатила $611 млн в виде дивидендов и выкупила с рынка 6,3 млн собственных акций за $2,9 млрд. В октябре выкуплено еще 2 млн акций за $983 млн, в результате в распоряжении Mastercard остаются $5,6 млрд (1,2% капитализации), доступные в рамках действующей программы buyback.

Руководство Mastercard ожидает, что в IV квартале 2024 года выручка увеличится на 10–11% в годовом выражении (low-teens). Более долгосрочные прогнозы предполагают, что в 2025–2027 гг. выручка будет расти в среднем на 11–12% в год (high-end low-double-digit), а прибыль на акцию — в среднем на 14–16% в год (mid-teens).

Перспективы

Мы продолжаем позитивно оценивать перспективы Mastercard. Несмотря на сохраняющуюся неопределенность, связанную с по-прежнему высокими ключевыми ставками центробанков, повышенной инфляцией, существенными макроэкономическими и геополитическими рисками, мировая экономика демонстрирует неплохую устойчивость. Так, МВФ в своем последнем обзоре World Economic Outlook прогнозирует повышение глобального ВВП в 2024 и 2025 гг. на 3,2% после роста на такую же величину в прошлом году, причем сохранение положительной динамики ожидается почти во всех основных странах и регионах планеты. В том числе фонд улучшил прогнозы по росту экономики США, крупнейшей в мире: на 2024 год — до 2,8% с 2,6%, на 2025 год — до 2,2% с 1,9%. Предполагается, что начавшееся в этом году смягчение монетарной политики в Штатах и Европе окажет дополнительную поддержку деловой и потребительской активности. На этом фоне можно рассчитывать на дальнейшее увеличение трат потребителей и бизнеса по картам Mastercard.

Отметим, что Mastercard довольно уверенно чувствует себя в условиях повышенной инфляции, поскольку ее доходы зависят от объема операций по картам, а последние, в свою очередь, увеличиваются вместе с ростом цен.

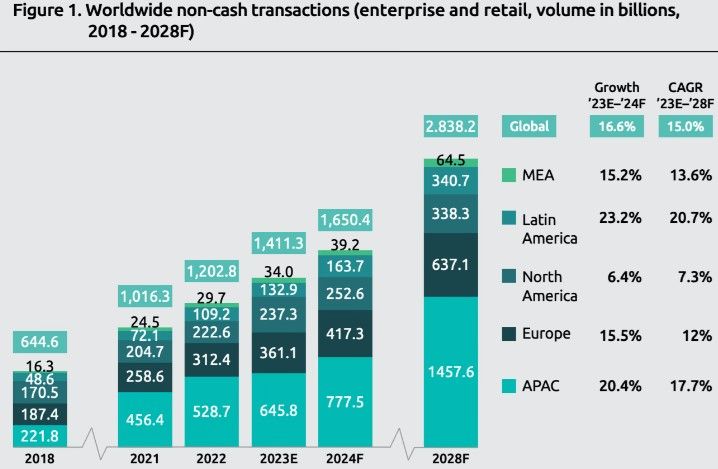

Что же касается более отдаленных перспектив роста Mastercard, то и они выглядят довольно оптимистично и связаны с дальнейшей экспансией безналичных платежей в мире. По оценке консалтинговой компании Capgemini, число безналичных транзакций в мире в 2023 году составило 1,41 трлн, а в 2024 году увеличится на 16,6%, до 1,65 трлн. При этом в Capgemini ожидают, что в 2028 году показатель достигнет 2,84 трлн, это предполагает среднегодовой темп роста (CAGR) в период с 2023 по 2024 год на уровне 15%. И мы рассчитываем, что большой масштаб бизнеса и широкий международный охват позволят Mastercard оставаться одним из главных бенефициаров данного тренда.

Мы ожидаем, что стратегические альянсы и партнерства, инвестиции в технологические улучшения, а также диверсифицированный портфель продуктов и инициативы по выходу на новые рынки позволят Mastercard сохранить неплохие темпы роста финпоказателей в долгосрочной перспективе и продолжить щедро вознаграждать своих акционеров.

Mastercard: исторические и прогнозные финпоказатели (млн $)

Риски связаны со все еще жесткой монетарной политикой ведущих мировых ЦБ, что может приводить к всплескам волатильности в акциях технологических компаний, к которым относится и Mastercard. Кроме того, бизнес Mastercard чувствителен к состоянию экономики. И наступление экономической рецессии в мире или отдельных ведущих странах может отрицательно сказаться на финансовых показателях компании. Надо отметить, что в последние годы в большом количестве появляются различные финтехкомпании и стартапы, которые могут в перспективе оказать давление на положение Mastercard на рынке платежных услуг.

Оценка

Мы оценили Mastercard методом дисконтированных денежных потоков (ДДП). Мы прогнозируем свободные денежные потоки компании до 2032 года, а ее стоимость в постпрогнозный период рассчитываем методом мультипликаторов, с использованием исторического коэффициента EV/EBITDA. В качестве целевого уровня EV/EBITDA мы берем медианное значение форвардного показателя за последние 3 года, равное, по данным Reuters, 25,2х.

Наша оценка справедливой стоимости Mastercard на горизонте 12 мес. составила $510 млрд, или $555,6 на акцию. Потенциал роста равен 3,9%, рейтинг «Держать».

Mastercard: расчет свободного денежного потока (млн $)

Средняя целевая цена акций Mastercard по выборке аналитиков с исторической результативностью прогнозов по данной акции не менее среднего составляет, по нашим расчетам, $568,8 (апсайд 6,4%), рейтинг акции — 3,1 (значение 5,0 соответствует рейтингу Strong Buy, а 1,0 — Strong Sell).

В том числе оценка целевой цены акций Mastercard аналитиками Wells Fargo Securities составляет $585 (рейтинг «Выше рынка»), BNP Paribas Exane — $507 («Нейтрально»), Macquarie Research — $565 («Выше рынка»), Oppenheimer — $591 («Выше рынка»).

Сравнительные коэффициенты

По оценочным коэффициентам EV/EBITDA NTM и P/E NTM акции Mastercard торгуются с заметной премией по отношению к аналогам. Однако, учитывая положение Mastercard в отрасли, ее высокие показатели прибыльности и рентабельности капитала, а также неплохие долгосрочные перспективы роста, мы считаем, что это в значительной степени оправданно.

Сравнительные коэффициенты

Техническая картина

С точки зрения технического анализа на недельном графике акции Mastercard консолидируются вблизи верхней границы среднесрочного восходящего канала. Ожидаем формирования коррекции, первой целью которой может стать уровень поддержки $490.

Мы присваиваем рейтинг «Держать» акциям Mastercard с целевой ценой на горизонте 12 мес. на уровне $555,6, что предполагает потенциал роста лишь на 3,9%. Наша оценка справедливой стоимости данных бумаг рассчитана методом дисконтированных денежных потоков (ДДП).

Mastercard является оператором одной из крупнейших международных платежных систем, действующей в 210 странах и объединяющей около 22 тыс. финучреждений. Ежегодно в системе компании обрабатывается более 140 млрд финансовых транзакций, а общий годовой объем проведенных платежей превышает $9 трлн.

Mastercard инвестирует значительные средства в технологические инновации. Кроме того, в последние годы все большее значение для бизнеса компании приобретают направления, не связанные непосредственно с платежами, — решения в области кибербезопасности, услуги предоставления и обработки данных, бизнес-аналитики и консультирования и др.

На фоне сохранения достаточно высокой потребительской и деловой активности в США и мире Mastercard демонстрирует весьма уверенные финансовые и операционные результаты в нынешнем году. Так, в III квартале выручка увеличилась на 12,8% г/г, до $7,37 млрд, а скорр. EPS — на 14,4%, до $3,89, причем оба показателя превзошли консенсус-прогноз. Преимуществами компании являются устойчивый баланс (соотношение «Чистый долг / EBITDA» составляет умеренные 0,4х) и способность генерировать высокие денежные потоки, что позволяет ей направлять значительные средства на выплаты акционерам.

Мы продолжаем положительно оценивать перспективы бизнеса Mastercard. Несмотря на значительные риски, связанные с по-прежнему высокими ключевыми ставками центробанков, все еще повышенной инфляцией и геополитической напряженностью, глобальная экономика сохраняет неплохую устойчивость. Прогнозы предполагают продолжение экономического подъема в мире в ближайшие годы, причем положительная динамика ожидается почти во всех основных странах и регионах планеты. А начавшееся в этом году смягчение монетарной политики в Штатах и Европе должно оказать дополнительную поддержку деловой и потребительской активности. На этом фоне можно рассчитывать на дальнейшее увеличение трат потребителей и бизнеса по картам Mastercard. Более отдаленные перспективы роста компании связаны с дальнейшей экспансией безналичных платежей в мире.

Mastercard довольно уверенно чувствует себя в условиях высокой инфляции, поскольку ее доходы зависят от объема операций по картам, а последние, в свою очередь, растут вместе с ростом цен.

Риски связаны со все еще жесткой монетарной политикой ведущих мировых ЦБ, что может приводить к всплескам волатильности в акциях технологических компаний, к которым относится и Mastercard. Кроме того, бизнес Mastercard чувствителен к состоянию экономики. И наступление экономической рецессии в мире или отдельных ведущих странах может отрицательно сказаться на финансовых показателях компании.

Описание эмитента

Mastercard является оператором одной из крупнейших международных платежных систем, действующей в 210 странах и объединяющей около 22 тыс. финансовых учреждений. Ежегодно в системе компании обрабатывается более 140 млрд финансовых транзакций, а общий годовой объем проведенных платежей превышает $9 трлн. Количество торговых точек, в которых принимают карты Mastercard, составляет 100 млн в глобальном масштабе. Персонал насчитывает порядка 30 тыс. сотрудников, 66% которых работают в офисах и дата-центрах за пределами США.

Основным бизнесом компании является обработка платежей между банками-эквайерами, обслуживающими торговые точки, и банками-эмитентами, выпускающими дебетовые и кредитные карты бренда Mastercard. Для совершения платежных операций в системе Mastercard используется телекоммуникационная сеть Banknet. Она связывает всех эмитентов платежных карт с процессинговыми центрами, создавая таким образом единую финансовую инфраструктуру.

Выручка Mastercard формируется за счет следующих основных источников. Во-первых, это поступления за доступ к платежной системе (Domestic assessments), величина которых зависит от объема проведенных транзакций (GDV). Во-вторых, это платежи за обработку транзакций (Transaction processing), чей объем зависит от количества операций. И в-третьих, это доход от международных транзакций и операций по конвертации валют (Cross-border assessments). При этом часть выручки компания возвращает клиентам в виде различных бонусов и поощрений (rebates и incentives).

В последние годы все большее значение для бизнеса MasterCard приобретают направления, не связанные непосредственно с платежами, — решения в области кибербезопасности, услуги предоставления и обработки данных, бизнес-аналитики и консультирования и др. На эти сегменты в сумме уже приходится более трети чистой выручки компании.

В географическом разрезе 33% чистой выручки Mastercard генерируется на территории Северной Америки, оставшиеся 67% — на международных рынках.

Отметим, что Mastercard инвестирует значительные средства в технологические инновации, стремясь за счет использования передовых технологий повышать скорость, удобство и безопасность платежей для пользователей. Так, в ноябре компания заключила партнерство с банком JPMorgan о совместной разработке и внедрении блокчейн-платформы для проведения трансграничных бизнес-платежей. Платформа, как ожидается, позволит обеспечить большую прозрачность и скорость транзакций. Кроме того, в этом году Mastercard запустила сервис биометрической идентификации Payment Passkey, призванный упростить и сделать более безопасными онлайн-покупки. Данный сервис использует технологию токенизации для защиты платежных реквизитов и биометрических данных клиентов, гарантируя, что никакие данные не будут переданы третьим лицам и не станут доступны мошенникам и злоумышленникам. В настоящее время Payment Passkey работает в Индии, Сингапуре и ОАЭ, в следующем году планируется запуск сервиса в Латинской Америке и ряде других стран.

В целом же Mastercard ставит целью, благодаря использованию токенизации и биометрии, полностью отказаться к 2030 году от ручного ввода данных карты, паролей и одноразовых кодов при совершении онлайн-покупок. Это повысит удобство и безопасность онлайн-расчетов, должно будет поспособствовать росту доверия клиентов к платежной системе и увеличению объемов транзакций.

Финансовые результаты

На фоне сохранения достаточно высокой потребительской и деловой активности в США и мире Mastercard демонстрирует весьма уверенные финансовые и операционные результаты в нынешнем году. Так, выручка компании в III квартале увеличилась на 12,8% г/г, до $7,37 млрд, и немного превысила консенсус-прогноз на уровне $7,31 млрд. Подъему показателя способствовал рост числа транзакций с использованием карт платежной системы на 11%, до 41,1 млрд, при этом общий объем платежей в системе компании (GDV) вырос на 10% в местных валютах, до $2,50 трлн. Кроме того, объемы трансграничных операций подскочили на 17% благодаря увеличению числа международных поездок людей. Прочая выручка, включающая доходы, не связанные с обработкой платежей, выросла на 18%. По состоянию на конец сентября всего в мире в обращении находилось 3,45 млрд карт под брендами Mastercard и Maestro, что на 6% больше, чем год назад.

Скорректированный показатель EBITDA Mastercard в III квартале поднялся на 13,3% г/г, до $4,60 млрд, при этом рентабельность по EBITDA улучшилась на 0,3 п. п., до 62,4%. Скорректированная прибыль на акцию выросла на 14,7%, до $3,89, и на 15 центов превзошла среднюю оценку аналитиков Уолл-стрит.

Mastercard: основные финпоказатели за III квартал и 9 месяцев 2024 г. (млн $)

Баланс Mastercard остается довольно прочным. Компания завершила III квартал, имея на счетах $11,40 млрд денежных средств и краткосрочных инвестиций при общем долге $18,36 млрд (коэффициент «Чистый долг / EBITDA» составляет умеренные 0,4х). В отчетном периоде компания сгенерировала операционный денежный поток в объеме $5,14 млрд и направила $270 млн на капвложения и инвестиции в нематериальные активы. Кроме того, компания выплатила $611 млн в виде дивидендов и выкупила с рынка 6,3 млн собственных акций за $2,9 млрд. В октябре выкуплено еще 2 млн акций за $983 млн, в результате в распоряжении Mastercard остаются $5,6 млрд (1,2% капитализации), доступные в рамках действующей программы buyback.

Руководство Mastercard ожидает, что в IV квартале 2024 года выручка увеличится на 10–11% в годовом выражении (low-teens). Более долгосрочные прогнозы предполагают, что в 2025–2027 гг. выручка будет расти в среднем на 11–12% в год (high-end low-double-digit), а прибыль на акцию — в среднем на 14–16% в год (mid-teens).

Перспективы

Мы продолжаем позитивно оценивать перспективы Mastercard. Несмотря на сохраняющуюся неопределенность, связанную с по-прежнему высокими ключевыми ставками центробанков, повышенной инфляцией, существенными макроэкономическими и геополитическими рисками, мировая экономика демонстрирует неплохую устойчивость. Так, МВФ в своем последнем обзоре World Economic Outlook прогнозирует повышение глобального ВВП в 2024 и 2025 гг. на 3,2% после роста на такую же величину в прошлом году, причем сохранение положительной динамики ожидается почти во всех основных странах и регионах планеты. В том числе фонд улучшил прогнозы по росту экономики США, крупнейшей в мире: на 2024 год — до 2,8% с 2,6%, на 2025 год — до 2,2% с 1,9%. Предполагается, что начавшееся в этом году смягчение монетарной политики в Штатах и Европе окажет дополнительную поддержку деловой и потребительской активности. На этом фоне можно рассчитывать на дальнейшее увеличение трат потребителей и бизнеса по картам Mastercard.

Отметим, что Mastercard довольно уверенно чувствует себя в условиях повышенной инфляции, поскольку ее доходы зависят от объема операций по картам, а последние, в свою очередь, увеличиваются вместе с ростом цен.

Что же касается более отдаленных перспектив роста Mastercard, то и они выглядят довольно оптимистично и связаны с дальнейшей экспансией безналичных платежей в мире. По оценке консалтинговой компании Capgemini, число безналичных транзакций в мире в 2023 году составило 1,41 трлн, а в 2024 году увеличится на 16,6%, до 1,65 трлн. При этом в Capgemini ожидают, что в 2028 году показатель достигнет 2,84 трлн, это предполагает среднегодовой темп роста (CAGR) в период с 2023 по 2024 год на уровне 15%. И мы рассчитываем, что большой масштаб бизнеса и широкий международный охват позволят Mastercard оставаться одним из главных бенефициаров данного тренда.

Мы ожидаем, что стратегические альянсы и партнерства, инвестиции в технологические улучшения, а также диверсифицированный портфель продуктов и инициативы по выходу на новые рынки позволят Mastercard сохранить неплохие темпы роста финпоказателей в долгосрочной перспективе и продолжить щедро вознаграждать своих акционеров.

Mastercard: исторические и прогнозные финпоказатели (млн $)

Риски связаны со все еще жесткой монетарной политикой ведущих мировых ЦБ, что может приводить к всплескам волатильности в акциях технологических компаний, к которым относится и Mastercard. Кроме того, бизнес Mastercard чувствителен к состоянию экономики. И наступление экономической рецессии в мире или отдельных ведущих странах может отрицательно сказаться на финансовых показателях компании. Надо отметить, что в последние годы в большом количестве появляются различные финтехкомпании и стартапы, которые могут в перспективе оказать давление на положение Mastercard на рынке платежных услуг.

Оценка

Мы оценили Mastercard методом дисконтированных денежных потоков (ДДП). Мы прогнозируем свободные денежные потоки компании до 2032 года, а ее стоимость в постпрогнозный период рассчитываем методом мультипликаторов, с использованием исторического коэффициента EV/EBITDA. В качестве целевого уровня EV/EBITDA мы берем медианное значение форвардного показателя за последние 3 года, равное, по данным Reuters, 25,2х.

Наша оценка справедливой стоимости Mastercard на горизонте 12 мес. составила $510 млрд, или $555,6 на акцию. Потенциал роста равен 3,9%, рейтинг «Держать».

Mastercard: расчет свободного денежного потока (млн $)

Средняя целевая цена акций Mastercard по выборке аналитиков с исторической результативностью прогнозов по данной акции не менее среднего составляет, по нашим расчетам, $568,8 (апсайд 6,4%), рейтинг акции — 3,1 (значение 5,0 соответствует рейтингу Strong Buy, а 1,0 — Strong Sell).

В том числе оценка целевой цены акций Mastercard аналитиками Wells Fargo Securities составляет $585 (рейтинг «Выше рынка»), BNP Paribas Exane — $507 («Нейтрально»), Macquarie Research — $565 («Выше рынка»), Oppenheimer — $591 («Выше рынка»).

Сравнительные коэффициенты

По оценочным коэффициентам EV/EBITDA NTM и P/E NTM акции Mastercard торгуются с заметной премией по отношению к аналогам. Однако, учитывая положение Mastercard в отрасли, ее высокие показатели прибыльности и рентабельности капитала, а также неплохие долгосрочные перспективы роста, мы считаем, что это в значительной степени оправданно.

Сравнительные коэффициенты

Техническая картина

С точки зрения технического анализа на недельном графике акции Mastercard консолидируются вблизи верхней границы среднесрочного восходящего канала. Ожидаем формирования коррекции, первой целью которой может стать уровень поддержки $490.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба