17 декабря 2024 БКС Экспресс Федоров Илья

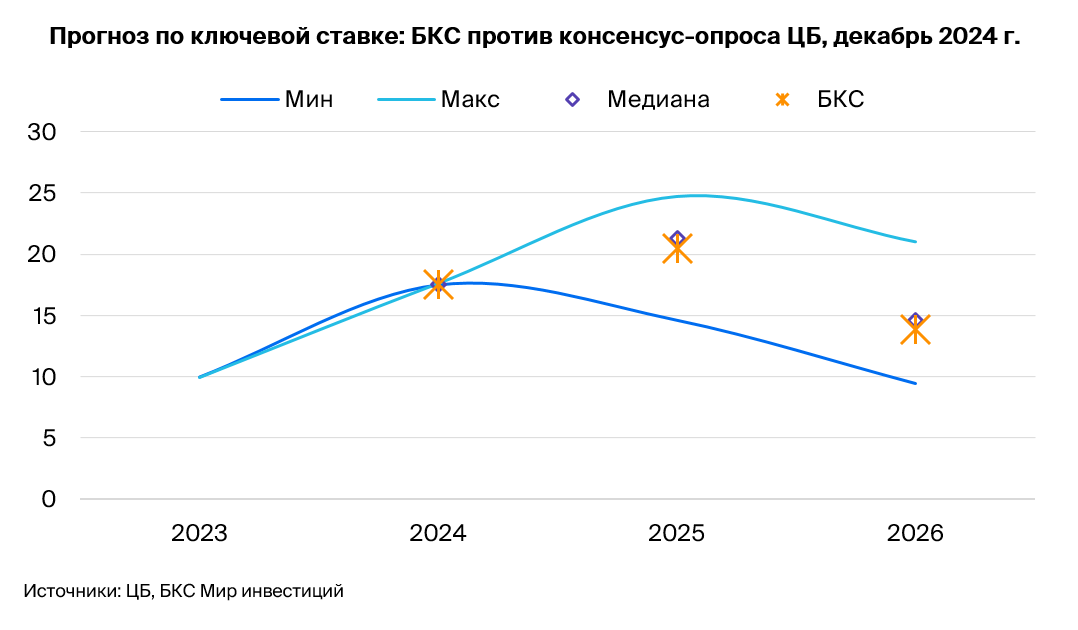

Ключевая ставка, вероятно, будет повышена до 23% на заседании ЦБ в пятницу и останется на этом уровне в течение большей части I полугодия 2025 г. Согласно базовому прогнозу, к концу 2025 г. ставка снизится до 16%, если замедление экономики будет управляемым. Внешние и внутренние риски в I полугодии могут привести к более быстрому снижению ставки.

Главное

• Инфляционные ожидания снижают эффективность денежно-кредитной политики и заставляют ЦБ повышать ставку.

• Еще один повод повысить ставку — слабый рубль. Курс снижался из-за слабых продаж валютной выручки, при этом волатильность выросла.

• Федеральный бюджет на 2025 г. имеет дефицит в 0,5% ВВП против более чем 3% в 2024 г. Ускоренный рост тарифов добавит до 2 п.п. роста цен к уровню 2024 г.

• Считаем прогнозы роста экономики в 2025 г. до 2,5% оптимистичными и ожидаем околонулевого роста.

• Наш прогноз: ключевая ставка на уровне 23% в течение большей части I полугодия 2025 г. с последующим снижением до 16% на конец 2025 г.

• Если в I полугодии реализуются внешние и внутренние риски, снижение ставки может быть более резким.

В деталях

Высокие инфляционные ожидания — аргумент в пользу повышения ставки

Инфляционные ожидания остаются высокими и снижают эффективность денежно-кредитной политики. На инфляционные ожидания оказывают давление слабеющий рубль и продуктовая инфляция. Это легкодоступные маркеры для потребителей. Внутренние цены на продовольствие росли за счет роста мировых цен, подогреваемые слабеющим рублем. Еще один драйвер — сильный спрос, обеспеченный все еще высоким ростом номинальных зарплат.

Курс рубля снижался на фоне слабых продаж валютной выручки

Экспортеры в ноябре продали валюты на $8 млрд — на $2 млрд, или на 20%, меньше, чем в октябре. Валютный рынок остается малоликвидным. Среднедневные обороты составляют около 80 млрд руб. Незначительное изменение спроса и предложения на валютном рынке, особенно на фоне проблем с трансграничными переводами, приводят к усилению волатильности курса рубля. Импортные цены растут, поскольку импортеры закладывают в расчет рентабельности более слабый рубль.

Решение ЦБ по нормативам краткосрочной ликвидности — начало послаблений?

Банк России вводит послабления по графику выполнения нормативов краткосрочной ликвидности (НКЛ). В последнее время денежно-кредитные условия фактически соответствовали ставке 23–24%, после того как ЦБ восстановил требования к банкам по НКЛ.

Банки были вынуждены поднять ставки по депозитам выше уровня ключевой ставки, чтобы привлечь необходимую ликвидность. Более высокая стоимость депозитов привела к более высокой стоимости кредита. Разница между ставкой, по которой можно взять кредит, и ключевой ставкой доходила до 7% для надежных компаний. В нормальных условиях этот спред был 1,5–2%.

Банк России сдвинул вправо график выполнения требований НКЛ, вероятно, чтобы увеличить управляемость системой через действие ключевой ставки. Если Банк России повышает ставку, но снижает требования по НКЛ, то в определенной комбинации реальные условия кредитования могут не поменяться.

Если гипотеза верна, то Банк России формально реагирует на ухудшение инфляции и инфляционных ожиданий, но не меняет жесткость денежно-кредитных условий. Само решение по ставке и пресс-релиз дадут понять, действительно ли решение ЦБ по НКЛ является началом послаблений или нет.

Тарифы и бюджет

С одной стороны, Федеральный бюджет на 2025 г. имеет незначительный дефицит: 0,5% ВВП против более чем 3% в текущем году. С другой стороны, ускоренный рост тарифов добавит до 2 п.п. роста цен к уровню текущего года. Рост тарифов включает в себя расходы на инвестпрограммы, которые ранее могли бы быть профинансированы из бюджета.

Рост тарифов следующего года можно воспринимать как целевой налог. Федеральный бюджет завершает трансформацию длиной в два года: расходы повышаются с 17% до 20% ВВП. Рост расходов обеспечивается налогами от внутриэкономической деятельности, что само по себе менее инфляционный фактор, чем использование ренты.

Высокие ставки и пруденциальные нормативы охлаждают рынок кредитования

Кредитование стало быстро замедляться после ужесточения пруденциальных нормативов и повышения ставки. Сначала затормозился рост кредитования физлиц. Затем ограничения распространили на корпоративных заемщиков. В ноябре прирост кредитного портфеля корпоративного сектора составил 0,8% против 2,3% месяцем ранее, а портфель физлиц замедлился до 0,3% против 0,4%. Сокращение кредитования физлиц эквивалентно вычету спроса в размере более 2% ВВП в годовом выражении.

Сокращение кредитования приведет к замедлению темпов роста выручки компаний. Одновременно вырастет долговая нагрузка на фоне увеличения доли кредитов по плавающей ставке. Текущие ставки уже отражены в бюджетах компаний на следующий год. Повышение стоимости обслуживания долга сократит прибыль компаний, ограничит рост фонда оплаты труда и спрос на рабочую силу.

Рынок труда — рост зарплат замедляется

Рынок труда все еще дефицитный, но позитивные тренды усиливаются. Безработица по итогам октября оказалась рекордно низкой и составила 2,3%. На фоне очередного рекорда по безработице оперативные данные Сбербанка показывают замедление роста фонда оплаты труда до 17,5% год к году в октябре против почти 20% в последние три месяца.

Экономический рост в 2025 г. будет слабым

На фоне высокой базы текущего года и сокращения как частного, так и государственного спроса, экономика будет замедлять темпы роста. Прогнозы властей достаточно оптимистичны — от 1,5% до 2,5%. Минимальная оценка Банка России на уровне 0,5% показывает формальный рост, но предполагает сокращение квартальных темпов роста ВВП с сезонной корректировкой в начале года. Ожидаем околонулевой рост ВВП в 2025 г.

Наш взгляд чуть пессимистичнее нижних оценок Банка России

Наш прогноз околонулевого роста ВВП в 2025 г. не сильно отличается от нижней границы прогноза Банка России (0,5%). Различие в прогнозах может быть нивелировано последующими переоценками и досчетами. В последние два-три года рост был связан с дозагрузкой производственных мощностей и сокращением импорта на фоне разворачивания импортозамещения с параллельным повышением эффективности использования рабочей силы.

Теперь же эти факторы роста в значительной мере исчерпаны. На наш взгляд, риски в экономике копятся, и развилка между управляемым и более быстрым сценарием замедления экономики и стабилизации темпа роста цен еще не пройдена.

Главное

• Инфляционные ожидания снижают эффективность денежно-кредитной политики и заставляют ЦБ повышать ставку.

• Еще один повод повысить ставку — слабый рубль. Курс снижался из-за слабых продаж валютной выручки, при этом волатильность выросла.

• Федеральный бюджет на 2025 г. имеет дефицит в 0,5% ВВП против более чем 3% в 2024 г. Ускоренный рост тарифов добавит до 2 п.п. роста цен к уровню 2024 г.

• Считаем прогнозы роста экономики в 2025 г. до 2,5% оптимистичными и ожидаем околонулевого роста.

• Наш прогноз: ключевая ставка на уровне 23% в течение большей части I полугодия 2025 г. с последующим снижением до 16% на конец 2025 г.

• Если в I полугодии реализуются внешние и внутренние риски, снижение ставки может быть более резким.

В деталях

Высокие инфляционные ожидания — аргумент в пользу повышения ставки

Инфляционные ожидания остаются высокими и снижают эффективность денежно-кредитной политики. На инфляционные ожидания оказывают давление слабеющий рубль и продуктовая инфляция. Это легкодоступные маркеры для потребителей. Внутренние цены на продовольствие росли за счет роста мировых цен, подогреваемые слабеющим рублем. Еще один драйвер — сильный спрос, обеспеченный все еще высоким ростом номинальных зарплат.

Курс рубля снижался на фоне слабых продаж валютной выручки

Экспортеры в ноябре продали валюты на $8 млрд — на $2 млрд, или на 20%, меньше, чем в октябре. Валютный рынок остается малоликвидным. Среднедневные обороты составляют около 80 млрд руб. Незначительное изменение спроса и предложения на валютном рынке, особенно на фоне проблем с трансграничными переводами, приводят к усилению волатильности курса рубля. Импортные цены растут, поскольку импортеры закладывают в расчет рентабельности более слабый рубль.

Решение ЦБ по нормативам краткосрочной ликвидности — начало послаблений?

Банк России вводит послабления по графику выполнения нормативов краткосрочной ликвидности (НКЛ). В последнее время денежно-кредитные условия фактически соответствовали ставке 23–24%, после того как ЦБ восстановил требования к банкам по НКЛ.

Банки были вынуждены поднять ставки по депозитам выше уровня ключевой ставки, чтобы привлечь необходимую ликвидность. Более высокая стоимость депозитов привела к более высокой стоимости кредита. Разница между ставкой, по которой можно взять кредит, и ключевой ставкой доходила до 7% для надежных компаний. В нормальных условиях этот спред был 1,5–2%.

Банк России сдвинул вправо график выполнения требований НКЛ, вероятно, чтобы увеличить управляемость системой через действие ключевой ставки. Если Банк России повышает ставку, но снижает требования по НКЛ, то в определенной комбинации реальные условия кредитования могут не поменяться.

Если гипотеза верна, то Банк России формально реагирует на ухудшение инфляции и инфляционных ожиданий, но не меняет жесткость денежно-кредитных условий. Само решение по ставке и пресс-релиз дадут понять, действительно ли решение ЦБ по НКЛ является началом послаблений или нет.

Тарифы и бюджет

С одной стороны, Федеральный бюджет на 2025 г. имеет незначительный дефицит: 0,5% ВВП против более чем 3% в текущем году. С другой стороны, ускоренный рост тарифов добавит до 2 п.п. роста цен к уровню текущего года. Рост тарифов включает в себя расходы на инвестпрограммы, которые ранее могли бы быть профинансированы из бюджета.

Рост тарифов следующего года можно воспринимать как целевой налог. Федеральный бюджет завершает трансформацию длиной в два года: расходы повышаются с 17% до 20% ВВП. Рост расходов обеспечивается налогами от внутриэкономической деятельности, что само по себе менее инфляционный фактор, чем использование ренты.

Высокие ставки и пруденциальные нормативы охлаждают рынок кредитования

Кредитование стало быстро замедляться после ужесточения пруденциальных нормативов и повышения ставки. Сначала затормозился рост кредитования физлиц. Затем ограничения распространили на корпоративных заемщиков. В ноябре прирост кредитного портфеля корпоративного сектора составил 0,8% против 2,3% месяцем ранее, а портфель физлиц замедлился до 0,3% против 0,4%. Сокращение кредитования физлиц эквивалентно вычету спроса в размере более 2% ВВП в годовом выражении.

Сокращение кредитования приведет к замедлению темпов роста выручки компаний. Одновременно вырастет долговая нагрузка на фоне увеличения доли кредитов по плавающей ставке. Текущие ставки уже отражены в бюджетах компаний на следующий год. Повышение стоимости обслуживания долга сократит прибыль компаний, ограничит рост фонда оплаты труда и спрос на рабочую силу.

Рынок труда — рост зарплат замедляется

Рынок труда все еще дефицитный, но позитивные тренды усиливаются. Безработица по итогам октября оказалась рекордно низкой и составила 2,3%. На фоне очередного рекорда по безработице оперативные данные Сбербанка показывают замедление роста фонда оплаты труда до 17,5% год к году в октябре против почти 20% в последние три месяца.

Экономический рост в 2025 г. будет слабым

На фоне высокой базы текущего года и сокращения как частного, так и государственного спроса, экономика будет замедлять темпы роста. Прогнозы властей достаточно оптимистичны — от 1,5% до 2,5%. Минимальная оценка Банка России на уровне 0,5% показывает формальный рост, но предполагает сокращение квартальных темпов роста ВВП с сезонной корректировкой в начале года. Ожидаем околонулевой рост ВВП в 2025 г.

Наш взгляд чуть пессимистичнее нижних оценок Банка России

Наш прогноз околонулевого роста ВВП в 2025 г. не сильно отличается от нижней границы прогноза Банка России (0,5%). Различие в прогнозах может быть нивелировано последующими переоценками и досчетами. В последние два-три года рост был связан с дозагрузкой производственных мощностей и сокращением импорта на фоне разворачивания импортозамещения с параллельным повышением эффективности использования рабочей силы.

Теперь же эти факторы роста в значительной мере исчерпаны. На наш взгляд, риски в экономике копятся, и развилка между управляемым и более быстрым сценарием замедления экономики и стабилизации темпа роста цен еще не пройдена.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба