На какие из компаний российской энергетики стоит обратить внимание в ближайшие 3–4 месяца?

Давайте оценим акции двух крупных представителей отрасли, занимающихся генерацией, и выберем локально более интересные бумаги. Речь идет об Мосэнерго и Юнипро.

С начала года оба эмитента заметно просели в капитализации. Бумаги зависли под 200-дневными скользящими средними. Начался очередной отскок. Долгосрочный взгляд БКС Мир инвестиций — «Позитивный» и «Нейтральный» соответственно.

Бизнес энергетических компаний слабо зависит от экономических циклов. Бумаги этой отрасли принято считать защитными. С 1 июля прошла индексация регулируемых тарифов ЖКХ, в среднем они выросли на 10%. Новый этап индексации стартует с начала 2025 г. Стоит отметить рост спроса на электроэнергию в ценовых зонах в РФ за первые 11 месяцев на 3,7%.

Вопрос — каким акциям отдать предпочтение на текущих уровнях.

Юнипро — отчетность пока сильная

Чистая прибыль компании по РСБУ за девять месяцев увеличилась на 33,3% в годовом выражении и составила 31,6 млрд руб. Позитивно сказалась высокая ставка Банка России, которая привела к росту процентных доходов.

Юнипро приостановила выплату дивидендов в 2022 г. Возобновление выплат может добавить позитива. Для этого нужны изменения в корпоративном управлении, то есть смена собственника. Сроки пока не ясны. Стоит отметить эффективность бизнеса Юнипро, однако, это не гарантирует высоких финансовых результатов в следующем году.

Мосэнерго — ставка на Москву

Крупнейший производитель электроэнергии в Москве. В первые 9 месяцев электростанции выработали 47,78 млрд кВт∙ч электроэнергии — на 6,5% больше показателя за аналогичный период 2023 г. Акции может поддержать рост тарифов, включая на газ. Риски — прежде всего связанные с регулированием отрасли. Нельзя исключать проблемы, которые касаются возможного увеличения инвестрасходов и спроса.

Мосэнерго выплачивает дивиденды. Сейчас таких компаний в секторе немного. Следующая выплата может произойти летом 2025 г. Сообщения об этом появятся раньше.

Что выбрать

Акции Мосэнерго — дивидендная история. Дивдоходность за последний период выплат — умеренные 5,2%. Рентабельность собственного капитала (ROE) за последние 12 мес. равна 0,5%. У Юнипро речь идет о 16,2%.

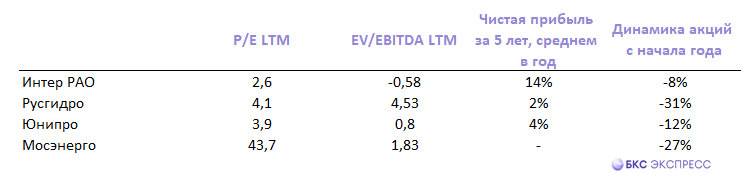

Мультипликатор P/E Мосэнерго заметно выше, чем у Юнипро — 43,7 против 3,9. EV/EBITDA равны 1,8 и 0,8. Общие факторы риска — регуляторные.

Долгосрочные цели БКС:

• Юнипро: «Нейтральный» взгляд. Цель на год — 2,1 руб. / +21%

• Мосэнерго: «Позитивный» взгляд. Цель на год — 3,3 руб. / +46%

По совокупности факторов локально акции Юнипро (UPRO) более привлекательны. Бумаги UPRO оттолкнулись от среднесрочного уровня поддержки 1,62 руб. В случае продолжения отскока в качестве цели можно выделить 1,9 руб. (+9% от значения на 25 декабря).

Акции Мосэнерго (MSNG) также вполне интересны на текущих уровнях, но локально проигрывают Юнипро. Они могут вырасти до 2,57 руб. (+13% от уровня 25 декабря).

Давайте оценим акции двух крупных представителей отрасли, занимающихся генерацией, и выберем локально более интересные бумаги. Речь идет об Мосэнерго и Юнипро.

С начала года оба эмитента заметно просели в капитализации. Бумаги зависли под 200-дневными скользящими средними. Начался очередной отскок. Долгосрочный взгляд БКС Мир инвестиций — «Позитивный» и «Нейтральный» соответственно.

Бизнес энергетических компаний слабо зависит от экономических циклов. Бумаги этой отрасли принято считать защитными. С 1 июля прошла индексация регулируемых тарифов ЖКХ, в среднем они выросли на 10%. Новый этап индексации стартует с начала 2025 г. Стоит отметить рост спроса на электроэнергию в ценовых зонах в РФ за первые 11 месяцев на 3,7%.

Вопрос — каким акциям отдать предпочтение на текущих уровнях.

Юнипро — отчетность пока сильная

Чистая прибыль компании по РСБУ за девять месяцев увеличилась на 33,3% в годовом выражении и составила 31,6 млрд руб. Позитивно сказалась высокая ставка Банка России, которая привела к росту процентных доходов.

Юнипро приостановила выплату дивидендов в 2022 г. Возобновление выплат может добавить позитива. Для этого нужны изменения в корпоративном управлении, то есть смена собственника. Сроки пока не ясны. Стоит отметить эффективность бизнеса Юнипро, однако, это не гарантирует высоких финансовых результатов в следующем году.

Мосэнерго — ставка на Москву

Крупнейший производитель электроэнергии в Москве. В первые 9 месяцев электростанции выработали 47,78 млрд кВт∙ч электроэнергии — на 6,5% больше показателя за аналогичный период 2023 г. Акции может поддержать рост тарифов, включая на газ. Риски — прежде всего связанные с регулированием отрасли. Нельзя исключать проблемы, которые касаются возможного увеличения инвестрасходов и спроса.

Мосэнерго выплачивает дивиденды. Сейчас таких компаний в секторе немного. Следующая выплата может произойти летом 2025 г. Сообщения об этом появятся раньше.

Что выбрать

Акции Мосэнерго — дивидендная история. Дивдоходность за последний период выплат — умеренные 5,2%. Рентабельность собственного капитала (ROE) за последние 12 мес. равна 0,5%. У Юнипро речь идет о 16,2%.

Мультипликатор P/E Мосэнерго заметно выше, чем у Юнипро — 43,7 против 3,9. EV/EBITDA равны 1,8 и 0,8. Общие факторы риска — регуляторные.

Долгосрочные цели БКС:

• Юнипро: «Нейтральный» взгляд. Цель на год — 2,1 руб. / +21%

• Мосэнерго: «Позитивный» взгляд. Цель на год — 3,3 руб. / +46%

По совокупности факторов локально акции Юнипро (UPRO) более привлекательны. Бумаги UPRO оттолкнулись от среднесрочного уровня поддержки 1,62 руб. В случае продолжения отскока в качестве цели можно выделить 1,9 руб. (+9% от значения на 25 декабря).

Акции Мосэнерго (MSNG) также вполне интересны на текущих уровнях, но локально проигрывают Юнипро. Они могут вырасти до 2,57 руб. (+13% от уровня 25 декабря).

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба