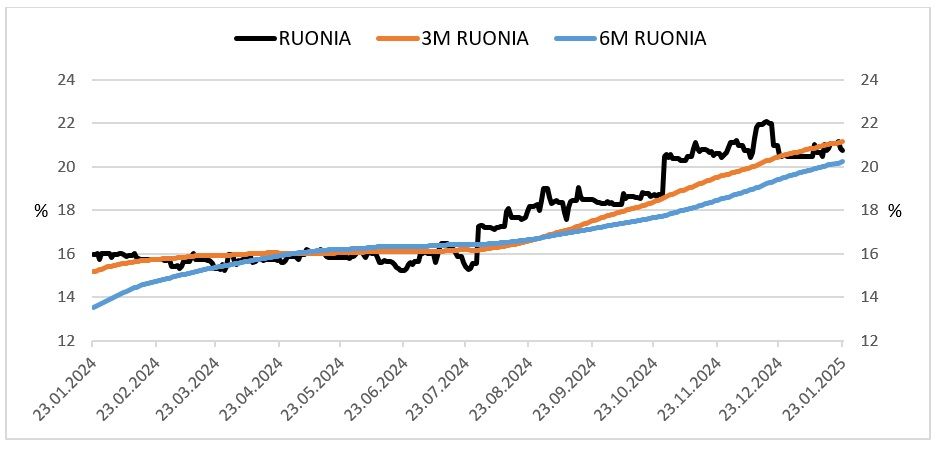

24 января 2025 года Минфин установил ставку 7-го купона по ОФЗ-ПК выпуска № 29024RMFS в размере 20,66% годовых, что стало рекордным значением для российских гособлигаций за последние 10 лет. В общем-то, в факте роста уровня купона по бумагам с переменной ставкой купона в период ужесточения процентной политики нет ничего удивительного, однако заметим, что максимальная ставка купона у «классических» ОФЗ с фиксированным купоном не превышает в настоящее время 13%. Поскольку ставки купонов у ОФЗ-флоатеров рассчитываются с определенной задержкой и имеют тенденцию к росту (см. график), рискнем предположить, что значение 20,66% годовых по облигациям с государственным риском не станет рекордно высоким в этом цикле.

Ставки, на основе которых определяются уровни купонов у ОФЗ-флоатеров

Подчеркнём, что одной из особенностей флоатеров как инвестинструмента является то, что денежный поток по ним привязан к фактической динамике ставок. Это отличает данный класс бумаг от облигаций с фиксированной ставкой купона, доходность которых во многом определяется ожиданиями участников рынка по будущей динамике процентных ставок. Собственно, как раз это мы и наблюдаем в настоящий момент: доходности ОФЗ с фиксированной ставкой купона ушли ниже 20%, в то время как ключевая ставка составляет 21,0%. Не дожидаясь фактического начала разворота процентной политики, банки начали снижать и ставки по депозитам, причем по всем категориям срочности.

Таким образом, лучшей экспозицией на короткие ставки, которые пока остаются вблизи своих рекордных максимумов, нам видятся флоатеры, в том числе потому, что денежный поток по ним привязан не к ожиданиям, а к фактической динамике. Наш текущий базовый прогноз предполагает начало снижения ключевой ставки ЦБ не ранее середины этого года, что означает получение денежного потока по флоатерам по ставке 21%+ в течение ближайших месяцев. Отметим, что эти повышенные купоны (которые зачастую именно по флоатерам выплачиваются в ежемесячном режиме) можно реинвестировать по еще высоким ставкам, получая дополнительный доход.

Наши текущие идеи в сегменте облигаций с переменной ставкой купона приведены ниже:

Ставки, на основе которых определяются уровни купонов у ОФЗ-флоатеров

Подчеркнём, что одной из особенностей флоатеров как инвестинструмента является то, что денежный поток по ним привязан к фактической динамике ставок. Это отличает данный класс бумаг от облигаций с фиксированной ставкой купона, доходность которых во многом определяется ожиданиями участников рынка по будущей динамике процентных ставок. Собственно, как раз это мы и наблюдаем в настоящий момент: доходности ОФЗ с фиксированной ставкой купона ушли ниже 20%, в то время как ключевая ставка составляет 21,0%. Не дожидаясь фактического начала разворота процентной политики, банки начали снижать и ставки по депозитам, причем по всем категориям срочности.

Таким образом, лучшей экспозицией на короткие ставки, которые пока остаются вблизи своих рекордных максимумов, нам видятся флоатеры, в том числе потому, что денежный поток по ним привязан не к ожиданиям, а к фактической динамике. Наш текущий базовый прогноз предполагает начало снижения ключевой ставки ЦБ не ранее середины этого года, что означает получение денежного потока по флоатерам по ставке 21%+ в течение ближайших месяцев. Отметим, что эти повышенные купоны (которые зачастую именно по флоатерам выплачиваются в ежемесячном режиме) можно реинвестировать по еще высоким ставкам, получая дополнительный доход.

Наши текущие идеи в сегменте облигаций с переменной ставкой купона приведены ниже:

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба