Через год, в начале февраля 2026 года, погашаются два выпуска «Газпрома» — рублевый и долларовый. Мы решили проанализировать, какая из облигаций может оказаться более доходной.

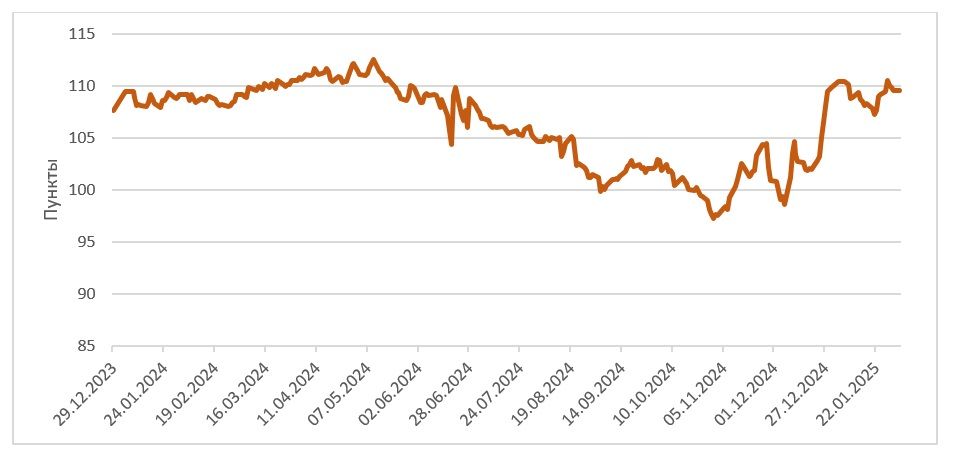

Доходности, которые предлагают «замещающие» облигации, выглядят очень конкурентоспособно на фоне близких к нулю ставок по валютным депозитам крупнейших российских банков. Однако, как видно на графике ниже, волатильность этого класса активов может быть настолько значительной, что даже купоны не в состоянии полностью защитить доход держателя от негативного влияния процентного риска. Если бы не ралли в конце декабря, то нельзя исключать, что покупка наличной валюты (не говоря уже об открытии депозита) по итогам 2024 года оказалась бы прибыльнее.

Индекс МосБиржи полного дохода (с учетом купонов) замещающих облигаций

Для исключения процентного риска можно ориентироваться на сравнительно короткие бумаги. Например, наше внимание привлек один из самых ликвидных «замещающих» выпусков — долларовая облигация «Газпрома» (ГазКЗ-26Д) с погашением 11 февраля следующего года.

Биржевая ликвидность

Мы решили сопоставить данный выпуск с его рублевым «собратом» — ГазпромКP8, который также очень ликвиден и, главное, погашается в те же сроки (06.02.2026). Поскольку кредитный риск у бумаг идентичен, можно оценить, какой валютный курс заложен рынком в перспективе ближайших 12 мес. Сравнив полученное значение с собственным валютным прогнозом, можно рассчитать, какая инвестиция окажется более выгодной.

Биржевая цена ГазКЗ-26Д

Как видно на графике, текущее укрепление рубля привело к росту цены «замещающего» выпуска до полугодовых максимумов. Это обусловлено тем, что из-за изолированности российской финансовой системы и отсутствия нерезидентов ценообразование облигаций, номинированных в иностранных валютах, но обращающихся во внутреннем контуре, оторвано от динамики их базового актива (облигаций на глобальных рынках). Участники долгового рынка прежде всего ориентируются на рублевые ставки внутри России плюс учитывают ожидания по динамике валютного курса. В результате при прочих равных текущее укрепление рубля формирует более интересную точку входа в бумагу с соответствующим ростом ее цены.

Если исходить из паритета доходностей, то в текущую котировку ГазКЗ-26Д заложено ослабление рубля примерно на 11% на горизонте ближайших 12 мес. Иными словами, чтобы ГазКЗ-26Д принес такую же рублевую доходность, как и ГазпромКP8 (19,5%), курс USD/RUB в первой декаде февраля 2026 года должен составить 110,6 руб. за доллар США.

Наш базовый прогноз предполагает более сильное ослабление российской валюты к концу 2025 года: до 115–118 руб. за доллар с учетом сокращения экспорта и повышенных уровней инфляции в России. Это означает, что если наш валютный прогноз реализуется, то покупка «замещающей» облигации ГазКЗ-26Д принесет более высокий рублевый доход, чем номинированный в российской валюте выпуск ГазпромКP8.

Если говорить о кредитном риске, то «Газпрому» в течение ближайших 12 мес. предстоит погашение 22 облигационных выпусков, включая ГазпромКP8, ГазКЗ-26Д и еврооблигацию, которую он замещает. Общий объем погашений в рублевой части (включая «замещающие» выпуски, обслуживание которых происходит в российской валюте по курсу ЦБ РФ) достигает, по нашей оценке, 432 млрд руб. По-видимому, по крайней мере частично этот объем будет рефинансирован, принимая во внимание, что, например, в 2024 году «Газпром» разместил облигации на 260 млрд руб.

Что касается инвалютного долга, то, кроме евробонда с погашением в феврале 2026 года объемом $359 млн (для его замещения и выпущен ГазКЗ-26Д), эмитенту до конца 2025 года предстоят погашения двух еврооблигаций совокупным объемом €474 млн. Отметим, что в период 2022–2024 гг. «Газпром» погасил 8 еврооблигаций общим объемом более 5 млрд в долларовом эквиваленте.

Объемы погашений еврооблигаций «Газпрома» в 2022–2024 гг.

Согласно отчетности за 9 мес. 2024 года по МСФО, объем ликвидности (1,23 трлн руб.) полностью покрывает долговые обязательства «Газпрома» сроком до одного года. Показатель скорректированный «Чистый долг / EBITDA» остается в рамках довольно комфортного значения 2,46x. Кредитные агентства держат по эмитенту и его старшим выпускам наивысшие рейтинги.

Кредитные рейтинги эмиссий

Таким образом, относительно короткий горизонт инвестирования позволяет исключить процентный риск. Текущее укрепление рубля формирует интересные точки входа в инвалютные инструменты. Согласно нашему валютному прогнозу, на горизонте ближайших 12 мес. номинированная в долларах США «замещающая» облигация ГазКЗ-26Д принесет более высокий рублевый доход, чем номинированный в российской валюте выпуск этого же эмитента. Мы присваиваем рейтинг «Покупать» выпуску ГазКЗ-26Д.

Доходности, которые предлагают «замещающие» облигации, выглядят очень конкурентоспособно на фоне близких к нулю ставок по валютным депозитам крупнейших российских банков. Однако, как видно на графике ниже, волатильность этого класса активов может быть настолько значительной, что даже купоны не в состоянии полностью защитить доход держателя от негативного влияния процентного риска. Если бы не ралли в конце декабря, то нельзя исключать, что покупка наличной валюты (не говоря уже об открытии депозита) по итогам 2024 года оказалась бы прибыльнее.

Индекс МосБиржи полного дохода (с учетом купонов) замещающих облигаций

Для исключения процентного риска можно ориентироваться на сравнительно короткие бумаги. Например, наше внимание привлек один из самых ликвидных «замещающих» выпусков — долларовая облигация «Газпрома» (ГазКЗ-26Д) с погашением 11 февраля следующего года.

Биржевая ликвидность

Мы решили сопоставить данный выпуск с его рублевым «собратом» — ГазпромКP8, который также очень ликвиден и, главное, погашается в те же сроки (06.02.2026). Поскольку кредитный риск у бумаг идентичен, можно оценить, какой валютный курс заложен рынком в перспективе ближайших 12 мес. Сравнив полученное значение с собственным валютным прогнозом, можно рассчитать, какая инвестиция окажется более выгодной.

Биржевая цена ГазКЗ-26Д

Как видно на графике, текущее укрепление рубля привело к росту цены «замещающего» выпуска до полугодовых максимумов. Это обусловлено тем, что из-за изолированности российской финансовой системы и отсутствия нерезидентов ценообразование облигаций, номинированных в иностранных валютах, но обращающихся во внутреннем контуре, оторвано от динамики их базового актива (облигаций на глобальных рынках). Участники долгового рынка прежде всего ориентируются на рублевые ставки внутри России плюс учитывают ожидания по динамике валютного курса. В результате при прочих равных текущее укрепление рубля формирует более интересную точку входа в бумагу с соответствующим ростом ее цены.

Если исходить из паритета доходностей, то в текущую котировку ГазКЗ-26Д заложено ослабление рубля примерно на 11% на горизонте ближайших 12 мес. Иными словами, чтобы ГазКЗ-26Д принес такую же рублевую доходность, как и ГазпромКP8 (19,5%), курс USD/RUB в первой декаде февраля 2026 года должен составить 110,6 руб. за доллар США.

Наш базовый прогноз предполагает более сильное ослабление российской валюты к концу 2025 года: до 115–118 руб. за доллар с учетом сокращения экспорта и повышенных уровней инфляции в России. Это означает, что если наш валютный прогноз реализуется, то покупка «замещающей» облигации ГазКЗ-26Д принесет более высокий рублевый доход, чем номинированный в российской валюте выпуск ГазпромКP8.

Если говорить о кредитном риске, то «Газпрому» в течение ближайших 12 мес. предстоит погашение 22 облигационных выпусков, включая ГазпромКP8, ГазКЗ-26Д и еврооблигацию, которую он замещает. Общий объем погашений в рублевой части (включая «замещающие» выпуски, обслуживание которых происходит в российской валюте по курсу ЦБ РФ) достигает, по нашей оценке, 432 млрд руб. По-видимому, по крайней мере частично этот объем будет рефинансирован, принимая во внимание, что, например, в 2024 году «Газпром» разместил облигации на 260 млрд руб.

Что касается инвалютного долга, то, кроме евробонда с погашением в феврале 2026 года объемом $359 млн (для его замещения и выпущен ГазКЗ-26Д), эмитенту до конца 2025 года предстоят погашения двух еврооблигаций совокупным объемом €474 млн. Отметим, что в период 2022–2024 гг. «Газпром» погасил 8 еврооблигаций общим объемом более 5 млрд в долларовом эквиваленте.

Объемы погашений еврооблигаций «Газпрома» в 2022–2024 гг.

Согласно отчетности за 9 мес. 2024 года по МСФО, объем ликвидности (1,23 трлн руб.) полностью покрывает долговые обязательства «Газпрома» сроком до одного года. Показатель скорректированный «Чистый долг / EBITDA» остается в рамках довольно комфортного значения 2,46x. Кредитные агентства держат по эмитенту и его старшим выпускам наивысшие рейтинги.

Кредитные рейтинги эмиссий

Таким образом, относительно короткий горизонт инвестирования позволяет исключить процентный риск. Текущее укрепление рубля формирует интересные точки входа в инвалютные инструменты. Согласно нашему валютному прогнозу, на горизонте ближайших 12 мес. номинированная в долларах США «замещающая» облигация ГазКЗ-26Д принесет более высокий рублевый доход, чем номинированный в российской валюте выпуск этого же эмитента. Мы присваиваем рейтинг «Покупать» выпуску ГазКЗ-26Д.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба