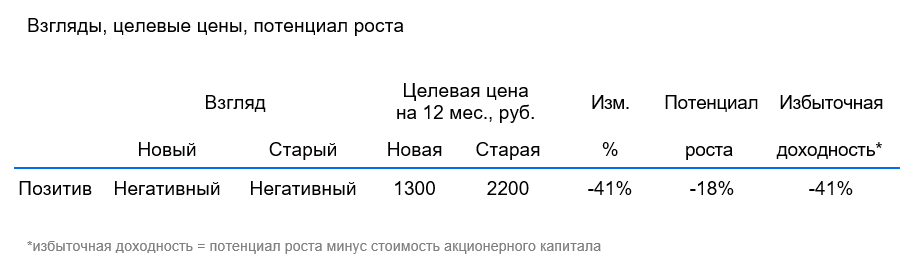

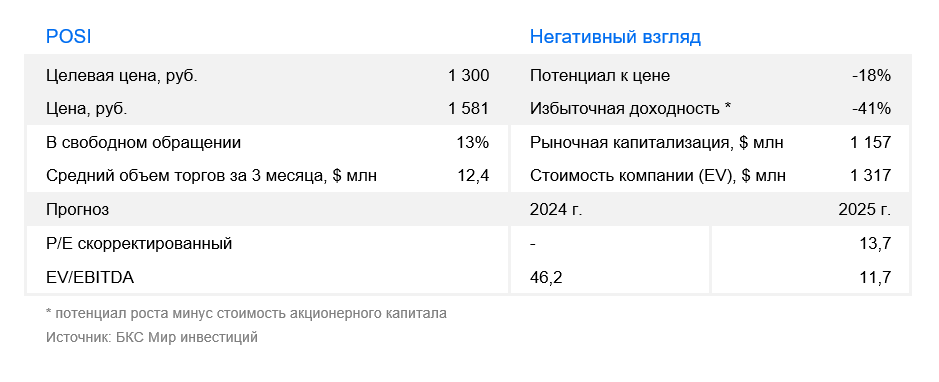

Группа Позитив не смогла показать ожидаемый рост отгрузок в 2024 г. На этом фоне мы существенно снижаем наши прогнозы по предыдущему и на предстоящие годы и понижаем целевую цену до 1300 руб., сохраняя «Негативный» взгляд на компанию.

Считаем, что Позитив может даже отказаться от выплаты дивидендов. Самый большой вопрос: сможет ли компания вернуться на траекторию роста в 2025 г. и чего ждать дальше.

Главное

• Позитив в пятницу, 7 февраля, отчитался об отгрузках за IV квартал 2024 г. (аналог выручки из управленческого учета), которые остались на уровне IV квартала 2023 г. Год компания также закончила без роста отгрузок.

• Чистая прибыль за 2024 г. может быть ниже не только уровня 2023 г., но и 2022 г. Текущий прогноз — 3,6 млрд руб., с корректировкой на капитализированные расходы — около нуля.

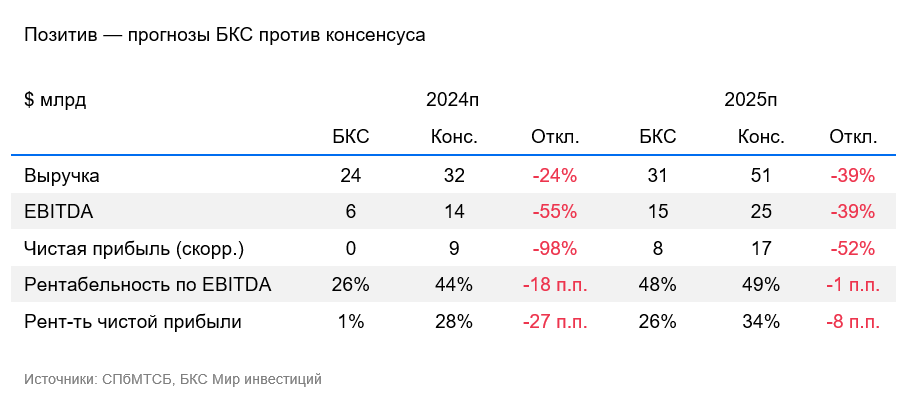

• Снижаем наш прогноз выручки за 2024 г. с 33,3 млрд руб. до 24,4 млрд руб. Также существенно снижаем прогнозы по EBITDA и чистой прибыли.

• Один из негативных факторов — снижение доверия к прогнозам компании. Надеемся, что его смогут вернуть более консервативные и корректные прогнозы.

• Понижаем целевую цену до 1300 руб. за акцию, сохраняем «Негативный» взгляд.

В деталях

Позитив раскрыл слабые данные по отгрузкам за 2024 г.

Позитив отчитался о слабых отгрузках за 2024 г. В IV квартале отгрузки остались на уровне аналогичного периода 2023-го (г/г) — 16,4 млрд руб. (против 16,6 млрд в IV квартале 2023 г.). По итогам года отгрузки тоже не увеличились и составили 25,5 млрд руб. Таким образом, видим отсутствие роста отгрузок в компании в 2024 г. Впрочем, выручка может показать небольшой рост г/г, а с учетом роста издержек Позитив может закончить 2024 г. хуже по EBITDA и чистой прибыли, чем 2023 г. Раскрытие результатов по МСФО будет в начале апреля.

Снижаем целевую цену, сохраняем «Негативный» взгляд

Принимая во внимание последний прогноз менеджмента в 30–36 млрд руб., Позитив сильно переоценил свой рост. Ранее менеджмент говорил об отгрузках в 40–50 млрд руб., что существенно выше фактических.

В пресс-релизе говорится, что на традиционно сильный для компании IV квартал пришелся период максимального ужесточения денежно-кредитной политики, что существенно повлияло на возможности клиентов по использованию имеющихся бюджетов.

Вопросы о дальнейшем росте компании и финансовых результатах остаются открытыми, хотя допускаем, что часть роста может перейти на I полугодие 2025 г. Ранее сообщалось, что Позитив сокращает штат сотрудников, что логично для компании, которая столкнулась с серьезными вызовами по удержанию рентабельности и необходимости сокращать операционные издержки.

Возобновление роста в 2025?

Позитив закладывал на 2024 г. отгрузки 30–36 млрд руб., которые могут быть перенесены на 2025 г. Предполагаем, что компания может вновь показать рост выручки в 2025 г., например, до 31,3 млрд руб. Хотя рост будет не столь амбициозен, как планировалось ранее.

Есть ряд причин, почему рост может возобновиться: выход новых продуктов, перенос на I полугодие 2025 г. продаж по межсетевому экрану следующего поколения и прочие благоприятные факторы. Также обнадеживает готовность компании оптимизировать издержки — пусть и ценой сокращений. Однако мы также не исключаем дальнейших снижений наших прогнозов, если компания не сможет вернуться на траекторию роста.

Оценки БКС на 2025 г. ниже консенсуса

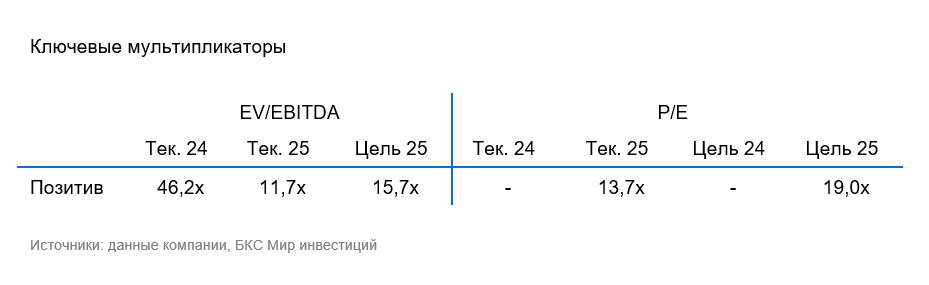

Мы снизили наши прогнозы, которые сейчас находятся существенно ниже консенсуса по 2024 г. и 2025 г. Наш прогноз выручки на весь 2025 г. по МСФО теперь составляет около 31 млрд руб., EBITDA — 15 млрд руб., скорректированной чистой прибыли — 8 млрд руб. Допускаем, что аналитики тоже будут пересматривать свои прогнозы по Группе Позитив, и консенсус в ближайшее время может двигаться вниз. При этом мы все равно даем менеджменту некий кредит доверия и допускаем возвращение к росту в 2025 г. с удержанием издержек, что может быть заметно со II или III квартала.

Наши прогнозы и текущая рыночная цена подразумевают «Негативный» взгляд

Позитив не смог показать увеличение отгрузок в IV квартале, что ставит под вопрос дальнейшую траекторию роста. Хотя мы допускаем, что рост возобновится в 2025 г. благодаря выходу новых продуктов и переносу части выручки с 2024 г. Возможно, последние цели по отгрузкам в 30–36 млрд руб. на 2024 г. будут переставлены уже на 2025 г. В целом есть вопросы к планированию и прогнозам компании, которые сильно обесцениваются из-за таких промахов.

Мы скорректировали прогнозы выручки и, как следствие, понизили целевую цену до 1300 руб. (для оценки мы используем дисконтирование будущих денежных потоков). Рынок, на наш взгляд, сейчас переоценивает Позитив.

Считаем, что Позитив может даже отказаться от выплаты дивидендов. Самый большой вопрос: сможет ли компания вернуться на траекторию роста в 2025 г. и чего ждать дальше.

Главное

• Позитив в пятницу, 7 февраля, отчитался об отгрузках за IV квартал 2024 г. (аналог выручки из управленческого учета), которые остались на уровне IV квартала 2023 г. Год компания также закончила без роста отгрузок.

• Чистая прибыль за 2024 г. может быть ниже не только уровня 2023 г., но и 2022 г. Текущий прогноз — 3,6 млрд руб., с корректировкой на капитализированные расходы — около нуля.

• Снижаем наш прогноз выручки за 2024 г. с 33,3 млрд руб. до 24,4 млрд руб. Также существенно снижаем прогнозы по EBITDA и чистой прибыли.

• Один из негативных факторов — снижение доверия к прогнозам компании. Надеемся, что его смогут вернуть более консервативные и корректные прогнозы.

• Понижаем целевую цену до 1300 руб. за акцию, сохраняем «Негативный» взгляд.

В деталях

Позитив раскрыл слабые данные по отгрузкам за 2024 г.

Позитив отчитался о слабых отгрузках за 2024 г. В IV квартале отгрузки остались на уровне аналогичного периода 2023-го (г/г) — 16,4 млрд руб. (против 16,6 млрд в IV квартале 2023 г.). По итогам года отгрузки тоже не увеличились и составили 25,5 млрд руб. Таким образом, видим отсутствие роста отгрузок в компании в 2024 г. Впрочем, выручка может показать небольшой рост г/г, а с учетом роста издержек Позитив может закончить 2024 г. хуже по EBITDA и чистой прибыли, чем 2023 г. Раскрытие результатов по МСФО будет в начале апреля.

Снижаем целевую цену, сохраняем «Негативный» взгляд

Принимая во внимание последний прогноз менеджмента в 30–36 млрд руб., Позитив сильно переоценил свой рост. Ранее менеджмент говорил об отгрузках в 40–50 млрд руб., что существенно выше фактических.

В пресс-релизе говорится, что на традиционно сильный для компании IV квартал пришелся период максимального ужесточения денежно-кредитной политики, что существенно повлияло на возможности клиентов по использованию имеющихся бюджетов.

Вопросы о дальнейшем росте компании и финансовых результатах остаются открытыми, хотя допускаем, что часть роста может перейти на I полугодие 2025 г. Ранее сообщалось, что Позитив сокращает штат сотрудников, что логично для компании, которая столкнулась с серьезными вызовами по удержанию рентабельности и необходимости сокращать операционные издержки.

Возобновление роста в 2025?

Позитив закладывал на 2024 г. отгрузки 30–36 млрд руб., которые могут быть перенесены на 2025 г. Предполагаем, что компания может вновь показать рост выручки в 2025 г., например, до 31,3 млрд руб. Хотя рост будет не столь амбициозен, как планировалось ранее.

Есть ряд причин, почему рост может возобновиться: выход новых продуктов, перенос на I полугодие 2025 г. продаж по межсетевому экрану следующего поколения и прочие благоприятные факторы. Также обнадеживает готовность компании оптимизировать издержки — пусть и ценой сокращений. Однако мы также не исключаем дальнейших снижений наших прогнозов, если компания не сможет вернуться на траекторию роста.

Оценки БКС на 2025 г. ниже консенсуса

Мы снизили наши прогнозы, которые сейчас находятся существенно ниже консенсуса по 2024 г. и 2025 г. Наш прогноз выручки на весь 2025 г. по МСФО теперь составляет около 31 млрд руб., EBITDA — 15 млрд руб., скорректированной чистой прибыли — 8 млрд руб. Допускаем, что аналитики тоже будут пересматривать свои прогнозы по Группе Позитив, и консенсус в ближайшее время может двигаться вниз. При этом мы все равно даем менеджменту некий кредит доверия и допускаем возвращение к росту в 2025 г. с удержанием издержек, что может быть заметно со II или III квартала.

Наши прогнозы и текущая рыночная цена подразумевают «Негативный» взгляд

Позитив не смог показать увеличение отгрузок в IV квартале, что ставит под вопрос дальнейшую траекторию роста. Хотя мы допускаем, что рост возобновится в 2025 г. благодаря выходу новых продуктов и переносу части выручки с 2024 г. Возможно, последние цели по отгрузкам в 30–36 млрд руб. на 2024 г. будут переставлены уже на 2025 г. В целом есть вопросы к планированию и прогнозам компании, которые сильно обесцениваются из-за таких промахов.

Мы скорректировали прогнозы выручки и, как следствие, понизили целевую цену до 1300 руб. (для оценки мы используем дисконтирование будущих денежных потоков). Рынок, на наш взгляд, сейчас переоценивает Позитив.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба