20 февраля 2025 БКС Экспресс | Мечел

Мечел опубликовал финансовые результаты по МСФО за 2024 г.

• Выручка: 387,5 млрд руб. (-5% год к году (г/г))

• EBITDA: 55,9 млрд руб. (-35% г/г)

• Убыток, приходящийся на акционеров Мечела: 37,1 млрд руб.

Подробнее

Выручка

Консолидированная выручка группы от реализации третьим лицам за 12 месяцев 2024 г. снизилась на 5% и составила 387,5 млрд руб. против 405,9 млрд руб. в 2023 г.

EBITDA

Консолидированный показатель EBITDA за 12 месяцев 2024 г. составил 55,9 млрд руб. — на 30,4 млрд руб. или на 35% ниже аналогичного показателя за 12 месяцев 2023 г. (86,3 млрд руб.). Все три сегмента группы показали снижение показателя EBITDA по сравнению с предыдущим годом.

(Убыток) прибыль

Убыток, приходящийся на акционеров ПАО «Мечел», по итогам 12 месяцев 2024 г. составил 37,1 млрд руб. против прибыли 22,3 млрд руб. за 12 месяцев 2023 г.

Формирование убытка главным образом обусловлено ростом себестоимости продаж и финансовых расходов в связи с существенным повышением ставки ЦБ и признанием убытка от выбытия и утраты контроля над зарубежными активами группы. Убыток за 12 месяцев 2024 г. включает в себя неденежные и разовые расходы на 24,7 млрд руб., в том числе убыток от обесценения внеоборотных активов, убыток от утраты контроля и от выбытия иностранных дочерних обществ, резерв по сомнительным дебиторам, отрицательные курсовые разницы.

Операционный денежный поток

За 12 месяцев 2024 г. по сравнению с 12 месяцами 2023 г. операционный денежный поток от основной деятельности снизился на 4% и составил 61,7 млрд руб., главным образом за счет снижения показателя EBITDA на 30,4 млрд руб. при одновременном вовлечении в денежный поток средств оборотного капитала в сумме 16,9 млрд руб.

Финансовые расходы

Финансовые расходы группы за 12 месяцев 2024 г. выросли на 44%, или 13,9 млрд руб., в сравнении с предшествующим годом и составили 45,6 млрд руб., на фоне существенного роста ключевой ставки ЦБ РФ.

Торговый оборотный капитал

Торговый оборотный капитал группы за 12 месяцев 2024 г. уменьшился на 31,5 млрд руб. по сравнению с данными на конец 2023 г. и составил 21,2 млрд руб. Наибольшее влияние на динамику показателя оказало снижение запасов на 15,7 млрд руб., рост торговой кредиторской задолженности и налогов к уплате на общую сумму 26,5 млрд руб., что частично нивелировалось ростом дебиторской задолженности на 10,9 млрд руб.

Долговая нагрузка

По состоянию на текущую дату стоимость долгового портфеля составляет 20,7%.

Чистый долг группы без пеней и штрафов на 31 декабря 2024 г. в сравнении с аналогичным показателем на конец 2023 г. увеличился на 4% и составил 259,4 млрд руб.

Соотношение чистого долга к EBITDA на конец 2024 г. составило 4,6 по сравнению с 2,9 на конец 2023 г.

Структура кредитного портфеля изменилась за счет погашения некоторых кредитов в рублях и дальнейшей их выборки в юанях и на текущий момент составляет: 85,3% в рублях, оставшаяся часть – в иностранной валюте. Доля банков с государственным участием составляет 87%.

Взгляд БКС

Слабые результаты на уровне прибыли, но позитивный FCF. Компания показала ожидаемо слабую отчетность на уровне выручки и EBITDA, которые снизились на 14% и 50% г/г во многом результате падения цен. Однако значительное высвобождение оборотного капитала обеспечило рост операционного денежного потока на 35% г/г и позволило обслуживать дол. На этом фоне свободный денежный поток (за вычетом процентов) был положительным и составил RUB 14 млрд. Тем не менее чистый долг/EBITDA подскочил до 4,6х во многом ввиду коррекции EBITDA.

Оценка: Разворот в ставке и ценах на уголь — долгосрочный позитив. Текущая конъюнктура пока складывается не в пользу Мечела – ставки на рекордных уровнях, а цены на уголь на многолетних минимумах. Однако разворот как минимум одного из этих факторов может резко привести к переоценки бумаги вверх, учитывая высокую чувствительность прибылей к указанным факторам.

Мечел отчитался за IV квартал и 2024 год. Динамика показателей смешанная

Мечел опубликовал операционные результаты за IV квартал и 2024 г.

Генеральный директор Мечела Олег Коржов отметил:

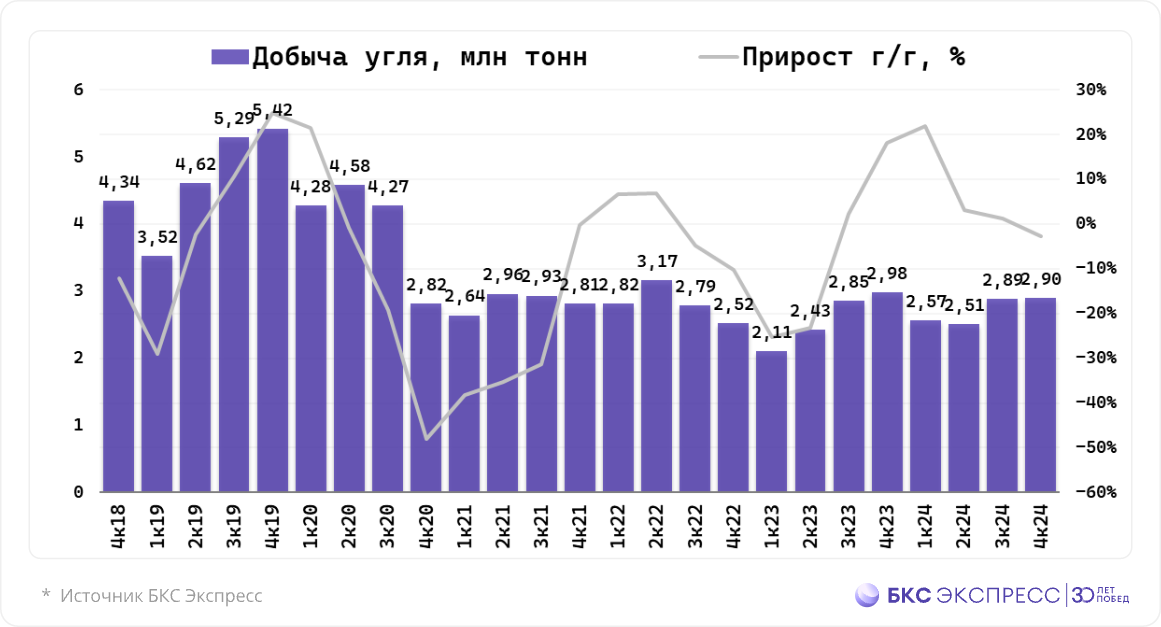

В 2024 г. компания столкнулась с новыми вызовами, которые отразились на динамике показателей производственной и коммерческой деятельности, продолжая оказывать ощутимое воздействие на бизнес-процессы. Прежде всего, это очередной виток санкционного давления, в результате чего мы были вынуждены адаптировать сбытовую политику под новые рыночные реалии и оптимизировать логистические цепочки. Начиная со второго квартала прошлого года мы перенаправили продажи угля с экспорта на внутренний рынок. Значимым макроэкономическим фактором, повлиявшим на работу компании, также стала рекордно высокая ключевая ставка ЦБ РФ. Несмотря на сложившуюся сложную ситуацию, мы добились роста общего показателя по добыче угля благодаря поэтапной реализации программы технического перевооружения и принимаемым мерам по повышению эффективности производства.

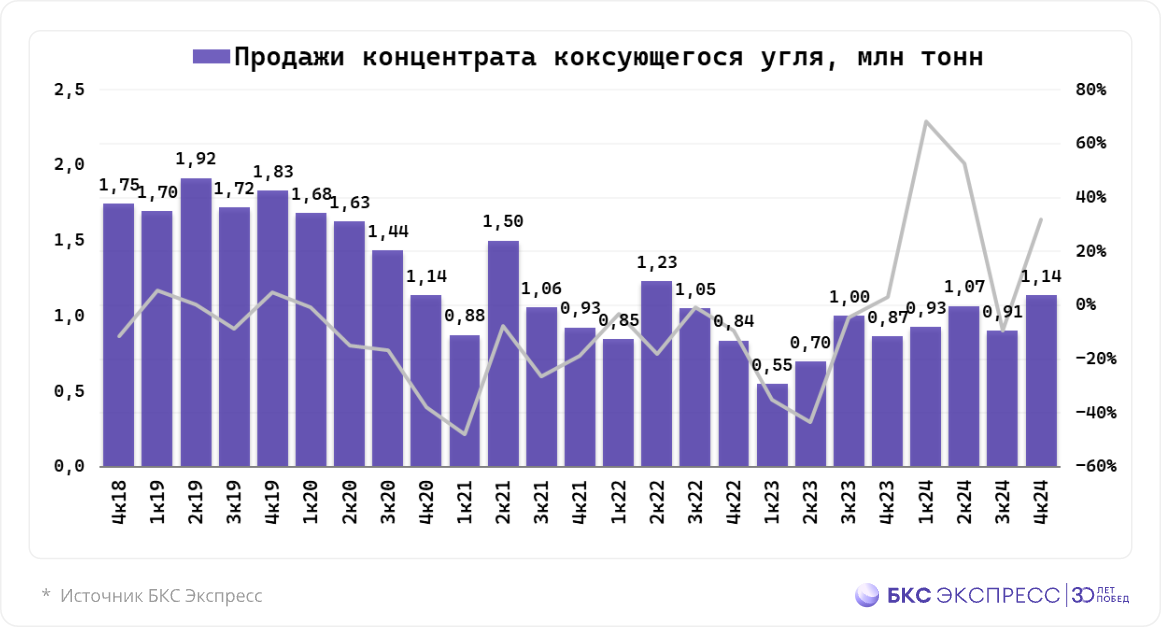

Рост объемов производства концентрата коксующегося угля (ККУ) на наших предприятиях в Якутии и в Кузбассе вместе с вовлечением складских запасов привели к существенному увеличению продаж основной продукции горнодобывающего дивизиона «Мечела» на 30% по сравнению с предыдущим годом.

В связи с невозможностью отгрузок на экспорт и слабым внутренним спросом на пылеугольное топливо (PCI) мы снизили производство этого вида угля во втором полугодии в пользу ККУ. В результате показатель продаж PCI опустился на 33% год к году. Что касается антрацита, то в отчетном периоде объем реализации остался на сопоставимом с годом ранее уровне – мы успешно перераспределили объемы продажи антрацита с зарубежных направлений на внутрироссийский рынок с сокращением логистического плеча.

На суммарный показатель продаж энергетического угля, прибавивший 28% относительно предыдущего года, положительно повлияло увеличение производства данного вида продукции в «Якутугле» и рост продаж в адрес энергетических компаний и предприятий ЖКХ Дальневосточного федерального округа в отчетном периоде.

Поставки железорудного концентрата (ЖРК) с Коршуновского ГОКа и Якутской рудной компании на Челябинский металлургический комбинат осуществлялись в соответствии с ростом объема производства. Общий показатель реализации вырос на 43%.

В условиях недоступности экспортных поставок показатель продаж кокса и другой коксохимической продукции скорректировался вниз на 12% относительно 2023 г.

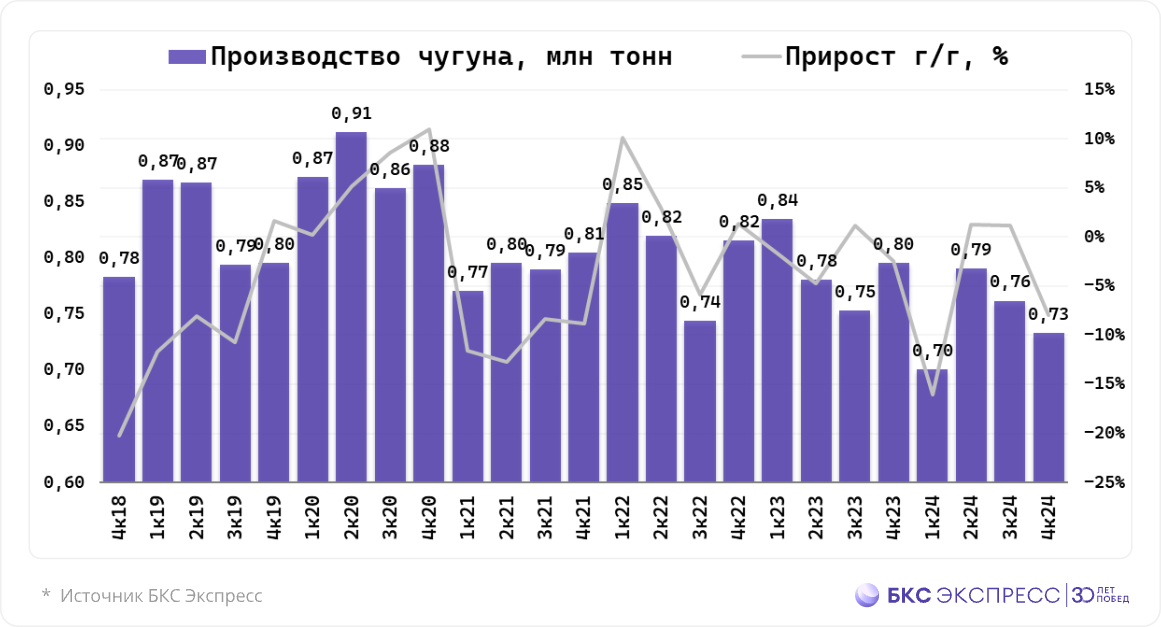

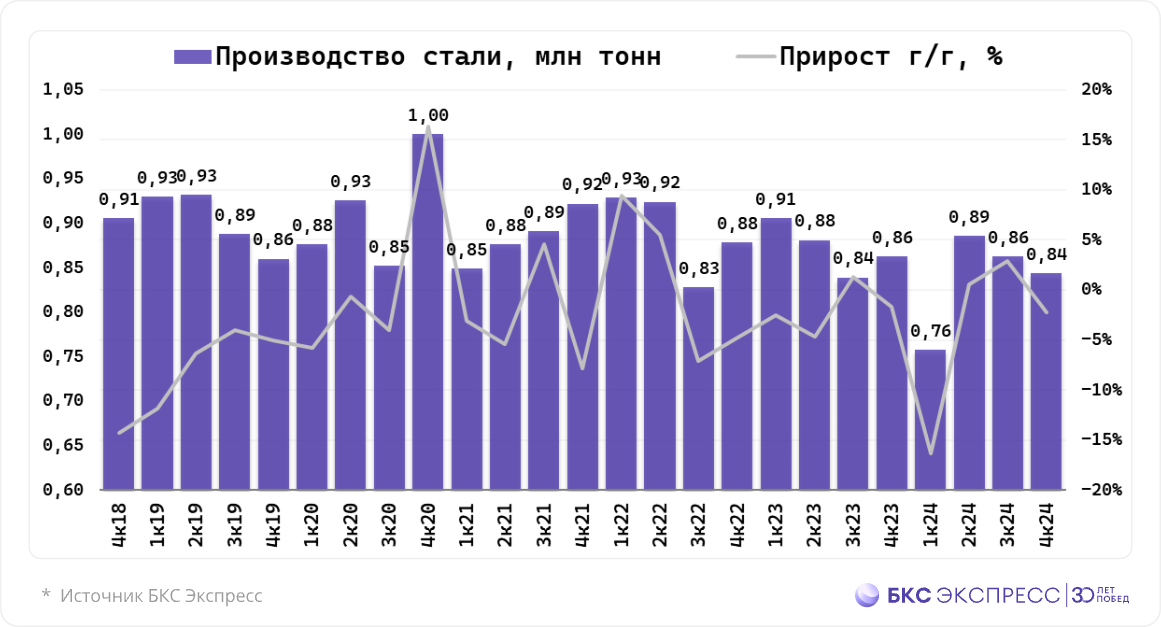

Металлургический дивизион «Мечела» в отчетном периоде снизил выпуск чугуна на 6% и выплавку стали на 4%, на динамике этих показателей отразилось уменьшение загрузки производственных мощностей на фоне текущих и плановых ремонтов в конвертерном и прокатных цехах ЧМК.

Несмотря на общую волатильность на внутреннем рынке, металлоторговая компания «Мечел-Сервис» нарастила продажи на 5% до 1,8 млн тонн продукции по итогам 2024 г. благодаря накопленным складским запасам и наличию разветвленной сети подразделений. Существенный вклад в увеличение продаж внесли высокомаржинальные товарные группы.

Реализация сортового проката увеличилась на 2% в годовом выражении – этот показатель обеспечен за счет роста объемов производства арматуры и рельсовой продукции на ЧМК. Нам удалось нивелировать эффект от закрытия внешних рынков проактивной работой с российскими партнерами и реконфигурацией географии поставок.

Падение продаж плоского проката на 41% по отношению к 2023 г. объясняется выходом из состава Группы «Мечел» европейской сбытовой сети.

Закрытие торговых каналов со странами Евросоюза стало основной причиной снижения показателя продаж метизной продукции на 14% в сравнении с годом ранее. Потеря экспортных рынков была частично компенсирована наращиванием поставок российским контрагентам.

К негативной динамике продаж кованого сортамента (-41% год к году) привели два фактора: снижение спроса на внутреннем рынке и отсутствие доступа к европейским рынкам.

Снижение показателя продаж штамповок (-8% год к году) обусловлено изменением продуктовой линейки на заводе «Уральская кузница», где был сокращен выпуск черновых ж/д осей в пользу высокомаржинальных видов продукции с более сложным циклом производства.

Реализация ферросилиция увеличилась на 7% вследствие роста производства на Братском заводе ферросплавов. В период санкционных ограничений мы продолжаем расширять клиентскую базу на внутреннем рынке.

Снижение выработки электроэнергии на 16% в январе-декабре 2024 г. связано с увеличением продолжительности ремонтов котельного оборудования на Южно-Кузбасской ГРЭС. Увеличение выработки теплоэнергии на 1% объясняется более низкой температурой воздуха.

• Выручка: 387,5 млрд руб. (-5% год к году (г/г))

• EBITDA: 55,9 млрд руб. (-35% г/г)

• Убыток, приходящийся на акционеров Мечела: 37,1 млрд руб.

Подробнее

Выручка

Консолидированная выручка группы от реализации третьим лицам за 12 месяцев 2024 г. снизилась на 5% и составила 387,5 млрд руб. против 405,9 млрд руб. в 2023 г.

EBITDA

Консолидированный показатель EBITDA за 12 месяцев 2024 г. составил 55,9 млрд руб. — на 30,4 млрд руб. или на 35% ниже аналогичного показателя за 12 месяцев 2023 г. (86,3 млрд руб.). Все три сегмента группы показали снижение показателя EBITDA по сравнению с предыдущим годом.

(Убыток) прибыль

Убыток, приходящийся на акционеров ПАО «Мечел», по итогам 12 месяцев 2024 г. составил 37,1 млрд руб. против прибыли 22,3 млрд руб. за 12 месяцев 2023 г.

Формирование убытка главным образом обусловлено ростом себестоимости продаж и финансовых расходов в связи с существенным повышением ставки ЦБ и признанием убытка от выбытия и утраты контроля над зарубежными активами группы. Убыток за 12 месяцев 2024 г. включает в себя неденежные и разовые расходы на 24,7 млрд руб., в том числе убыток от обесценения внеоборотных активов, убыток от утраты контроля и от выбытия иностранных дочерних обществ, резерв по сомнительным дебиторам, отрицательные курсовые разницы.

Операционный денежный поток

За 12 месяцев 2024 г. по сравнению с 12 месяцами 2023 г. операционный денежный поток от основной деятельности снизился на 4% и составил 61,7 млрд руб., главным образом за счет снижения показателя EBITDA на 30,4 млрд руб. при одновременном вовлечении в денежный поток средств оборотного капитала в сумме 16,9 млрд руб.

Финансовые расходы

Финансовые расходы группы за 12 месяцев 2024 г. выросли на 44%, или 13,9 млрд руб., в сравнении с предшествующим годом и составили 45,6 млрд руб., на фоне существенного роста ключевой ставки ЦБ РФ.

Торговый оборотный капитал

Торговый оборотный капитал группы за 12 месяцев 2024 г. уменьшился на 31,5 млрд руб. по сравнению с данными на конец 2023 г. и составил 21,2 млрд руб. Наибольшее влияние на динамику показателя оказало снижение запасов на 15,7 млрд руб., рост торговой кредиторской задолженности и налогов к уплате на общую сумму 26,5 млрд руб., что частично нивелировалось ростом дебиторской задолженности на 10,9 млрд руб.

Долговая нагрузка

По состоянию на текущую дату стоимость долгового портфеля составляет 20,7%.

Чистый долг группы без пеней и штрафов на 31 декабря 2024 г. в сравнении с аналогичным показателем на конец 2023 г. увеличился на 4% и составил 259,4 млрд руб.

Соотношение чистого долга к EBITDA на конец 2024 г. составило 4,6 по сравнению с 2,9 на конец 2023 г.

Структура кредитного портфеля изменилась за счет погашения некоторых кредитов в рублях и дальнейшей их выборки в юанях и на текущий момент составляет: 85,3% в рублях, оставшаяся часть – в иностранной валюте. Доля банков с государственным участием составляет 87%.

Взгляд БКС

Слабые результаты на уровне прибыли, но позитивный FCF. Компания показала ожидаемо слабую отчетность на уровне выручки и EBITDA, которые снизились на 14% и 50% г/г во многом результате падения цен. Однако значительное высвобождение оборотного капитала обеспечило рост операционного денежного потока на 35% г/г и позволило обслуживать дол. На этом фоне свободный денежный поток (за вычетом процентов) был положительным и составил RUB 14 млрд. Тем не менее чистый долг/EBITDA подскочил до 4,6х во многом ввиду коррекции EBITDA.

Оценка: Разворот в ставке и ценах на уголь — долгосрочный позитив. Текущая конъюнктура пока складывается не в пользу Мечела – ставки на рекордных уровнях, а цены на уголь на многолетних минимумах. Однако разворот как минимум одного из этих факторов может резко привести к переоценки бумаги вверх, учитывая высокую чувствительность прибылей к указанным факторам.

Мечел отчитался за IV квартал и 2024 год. Динамика показателей смешанная

Мечел опубликовал операционные результаты за IV квартал и 2024 г.

Генеральный директор Мечела Олег Коржов отметил:

В 2024 г. компания столкнулась с новыми вызовами, которые отразились на динамике показателей производственной и коммерческой деятельности, продолжая оказывать ощутимое воздействие на бизнес-процессы. Прежде всего, это очередной виток санкционного давления, в результате чего мы были вынуждены адаптировать сбытовую политику под новые рыночные реалии и оптимизировать логистические цепочки. Начиная со второго квартала прошлого года мы перенаправили продажи угля с экспорта на внутренний рынок. Значимым макроэкономическим фактором, повлиявшим на работу компании, также стала рекордно высокая ключевая ставка ЦБ РФ. Несмотря на сложившуюся сложную ситуацию, мы добились роста общего показателя по добыче угля благодаря поэтапной реализации программы технического перевооружения и принимаемым мерам по повышению эффективности производства.

Рост объемов производства концентрата коксующегося угля (ККУ) на наших предприятиях в Якутии и в Кузбассе вместе с вовлечением складских запасов привели к существенному увеличению продаж основной продукции горнодобывающего дивизиона «Мечела» на 30% по сравнению с предыдущим годом.

В связи с невозможностью отгрузок на экспорт и слабым внутренним спросом на пылеугольное топливо (PCI) мы снизили производство этого вида угля во втором полугодии в пользу ККУ. В результате показатель продаж PCI опустился на 33% год к году. Что касается антрацита, то в отчетном периоде объем реализации остался на сопоставимом с годом ранее уровне – мы успешно перераспределили объемы продажи антрацита с зарубежных направлений на внутрироссийский рынок с сокращением логистического плеча.

На суммарный показатель продаж энергетического угля, прибавивший 28% относительно предыдущего года, положительно повлияло увеличение производства данного вида продукции в «Якутугле» и рост продаж в адрес энергетических компаний и предприятий ЖКХ Дальневосточного федерального округа в отчетном периоде.

Поставки железорудного концентрата (ЖРК) с Коршуновского ГОКа и Якутской рудной компании на Челябинский металлургический комбинат осуществлялись в соответствии с ростом объема производства. Общий показатель реализации вырос на 43%.

В условиях недоступности экспортных поставок показатель продаж кокса и другой коксохимической продукции скорректировался вниз на 12% относительно 2023 г.

Металлургический дивизион «Мечела» в отчетном периоде снизил выпуск чугуна на 6% и выплавку стали на 4%, на динамике этих показателей отразилось уменьшение загрузки производственных мощностей на фоне текущих и плановых ремонтов в конвертерном и прокатных цехах ЧМК.

Несмотря на общую волатильность на внутреннем рынке, металлоторговая компания «Мечел-Сервис» нарастила продажи на 5% до 1,8 млн тонн продукции по итогам 2024 г. благодаря накопленным складским запасам и наличию разветвленной сети подразделений. Существенный вклад в увеличение продаж внесли высокомаржинальные товарные группы.

Реализация сортового проката увеличилась на 2% в годовом выражении – этот показатель обеспечен за счет роста объемов производства арматуры и рельсовой продукции на ЧМК. Нам удалось нивелировать эффект от закрытия внешних рынков проактивной работой с российскими партнерами и реконфигурацией географии поставок.

Падение продаж плоского проката на 41% по отношению к 2023 г. объясняется выходом из состава Группы «Мечел» европейской сбытовой сети.

Закрытие торговых каналов со странами Евросоюза стало основной причиной снижения показателя продаж метизной продукции на 14% в сравнении с годом ранее. Потеря экспортных рынков была частично компенсирована наращиванием поставок российским контрагентам.

К негативной динамике продаж кованого сортамента (-41% год к году) привели два фактора: снижение спроса на внутреннем рынке и отсутствие доступа к европейским рынкам.

Снижение показателя продаж штамповок (-8% год к году) обусловлено изменением продуктовой линейки на заводе «Уральская кузница», где был сокращен выпуск черновых ж/д осей в пользу высокомаржинальных видов продукции с более сложным циклом производства.

Реализация ферросилиция увеличилась на 7% вследствие роста производства на Братском заводе ферросплавов. В период санкционных ограничений мы продолжаем расширять клиентскую базу на внутреннем рынке.

Снижение выработки электроэнергии на 16% в январе-декабре 2024 г. связано с увеличением продолжительности ремонтов котельного оборудования на Южно-Кузбасской ГРЭС. Увеличение выработки теплоэнергии на 1% объясняется более низкой температурой воздуха.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба